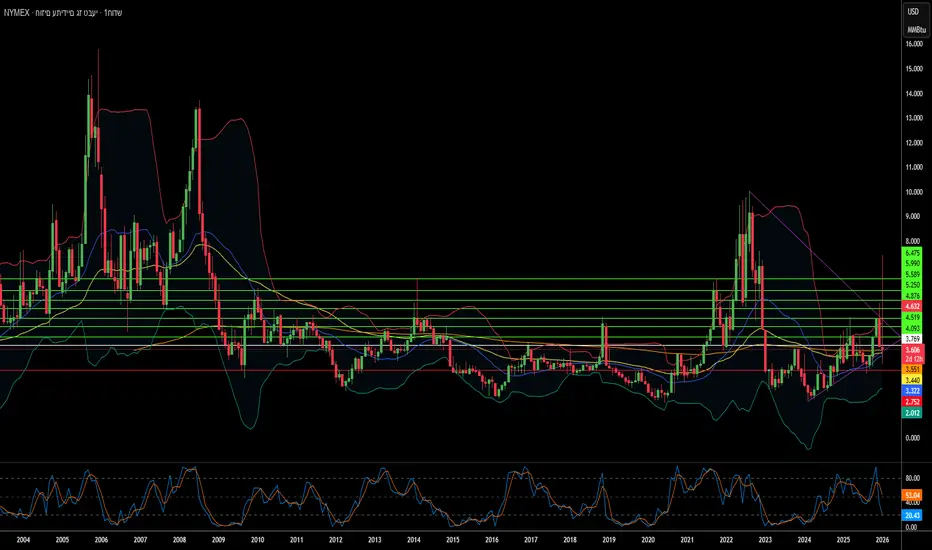

האם מחירי הגז יקרסו או יזנקו ב-2026?שוק הגז הטבעי עומד בפני נקודת מפנה קריטית בשנת 2026, והופך מסחורה פשוטה לנשק גיאופוליטי ולכוח כלכלי. זינוק אדיר בקיבולת ה-LNG העולמית, המכונה "הגל השלישי", מעצב מחדש את נוף האנרגיה כולו. ארצות הברית השיגה רמות ייצור שיא של 108.5 מיליארד רגל מעוקב ליום, בעוד מתקני נזילות חדשים מקטאר ועד חוף המפרץ נערכים להציף את השווקים ב-300 מיליארד מטר מעוקב נוספים עד שנת 2030. שפע זה הוריד את המחירים המקומיים, חסך לצרכנים האמריקאים 1.6 טריליון דולר במשך 17 שנים והוריד את מחירי הדלק לשפל של 4 שנים.

עם זאת, עודף ההיצע הזה יוצר פרדוקס. בעוד היצרנים בצפון אמריקה שומרים על תפוקה חסרת תקדים, התנודתיות העולמית מתעצמת ככל שהשווקים האזוריים הופכים למקושרים יותר. שיבוש בייצור בקטאר משפיע כעת על המחירים ביוסטון; גל קור בטוקיו משפיע על עלויות הייצור בברלין. הסיכונים הגיאופוליטיים הסלימו באופן דרמטי, צינורות הפכו למטרות צבאיות לגיטימיות, מתקפות סייבר על תשתיות הפכו למתועשות, ובריתות מסורתיות נסדקות תחת סנקציות. זרימת הגז הרוסי דרך אזרבייג'ן לאירופה ממחישה כיצד ביטחון אנרגטי הפך לזירה של מניפולציה אסטרטגית.

הטכנולוגיה מאיצה הן את ההזדמנויות והן את הסיכונים. בינה מלאכותית מניעה כעת החלטות חיפוש ואלגוריתמים למסחר, בעוד לוויינים סורקים אחר דליפות מתאן. עם זאת, התעשייה עומדת בפני איומים קיומיים: האקרים בחסות מדינות תוקפים מערכות בקרה, תקנות הפחמן מתהדקות ברחבי העולם, והכלכלה של "נכסים תקועים" מטילה צל כבד. משמעת הון החליפה את מנטליות ה"בום-באסט" של מחזורים קודמים, כאשר היצרנים מעדיפים שולי רווח על פני נפח. ההתכנסות של היצע עצום, מתח גיאופוליטי ושינוי טכנולוגי יוצרת שוק שבו הוודאות היחידה היא אי-ודאות קיצונית, מה שהופך את הגז הטבעי לשופע יותר ותנודתי יותר מאי פעם.

Supplychain

האם רד קאט היא מלכת הרחפנים שאמריקה חיכתה לה?Red Cat Holdings (RCAT) נמצאת במרכז רגע מכונן בטכנולוגיית ההגנה. איסור ה-FCC מדצמבר 2025 על יצרני רחפנים סיניים DJI ו-Autel הסיר למעשה את התחרות העיקרית של רד קאט, ויצר שוק מוגן ליצרנים מקומיים. עם עלייה של 646% בהכנסות הרבעון השלישי של שנת הכספים 2025 בהשוואה לשנה קודמת ומאזן מחוזק עם יותר מ-212 מיליון דולר במזומן, רד קאט ממצבת את עצמה כנהנית העיקרית ממעבר אמריקה לשרשראות אספקה הגנתיות ריבוניות. הסמכת "Blue UAS" של החברה והכללה בקטלוג הרכש של נאט"ו מספקות גישה מיידית לשווקי ההגנה המקומיים והבעלות ברגע קריטי של התחמשות מחדש גלובלית.

ארכיטקטורת הטכנולוגיה של החברה מבדלת אותה ממתחרים באמצעות מערכות משולבות המשתרעות על תחומי אוויר, יבשה וים. משפחת "Arachnid", כולל רחפן הקוודקופטר Black Widow, Edge 130 היברידי VTOL ורחפן התקיפה FANG, יוצרת מערכת אקולוגית סגורה המשופרת בשותפויות עם Palantir לניווט ללא GPS ועם Doodle Labs לתקשורת עמידה להפרעות. טכנולוגיית Visual SLAM של רד קאט מאפשרת פעולה אוטונומית בסביבות אלקטרומגנטיות מעורערות, ומתייחסת ישירות לדרישות הפנטגון במסגרת יוזמת Replicator למערכות אוטונומיות "זולות להקרבה" בכמות גדולה. השותפות האחרונה עם Apium Swarm Robotics מקדמת שליטה אחד-על-רבים ברחפנים, ומכפילה את יעילות הלחימה של מפעילים בודדים.

רכישות אסטרטגיות של FlightWave ו-Teal Drones הרחיבו במהירות את היכולות של רד קאט תוך שמירה על ריבונות שרשרת האספקה. בחירת החברה כפינליסטית בתוכנית Short Range Reconnaissance Tranche 2 של הצבא מאמתת את המערכות הטקטיות שלה לפריסה בחיל רגלים. עם בעלות ברית נאט"ו מגבירות הוצאות הגנה והסכסוך באוקראינה מדגים ביקוש עצום למערכות לא מאוישות קטנות, רד קאט ניצבת בפני רוח גב חילונית רב-שנתית. ההתכנסות של הגנה רגולטורית, הבדלה טכנולוגית, חוזק פיננסי והכרח גיאופוליטי ממצבת את רד קאט לא רק כקבלן הגנה אלא כעמוד תווך בתשתית המלחמה הרובוטית של אמריקה לעשור הקרוב.

Platinum Market 2025: Deficit and Hydrogen Boomהאם העולם צועד מתוך שינה לקטסטרופת פלטינה?

הכלכלה העולמית נכנסת לעידן רעוע המוגדר על ידי לאומנות משאבים, שבו ברית ה-BRICS+ ביססה למעשה את שליטתה על מינרלים קריטיים, כולל הרוב המכריע של ייצור הפלטינה הראשוני. בעוד הפיצול הגיאופוליטי מעמיק, המערב עומד בפני פגיעות אסטרטגית חמורה, בהסתמכו בכבדות על יריבים כמו רוסיה וסין עבור המתכות החיוניות למעבר הירוק שלו. תלות זו מחריפה בשל השימוש בסחר כנשק, כאשר בקרות ייצוא על מינרלים אסטרטגיים אחרים כבר מאותתות כי הפלטינה – מתכת קריטית לתאי דלק מימני ואלקטרוליזה – עשויה להיות היעד הבא באסטרטגיית "קרטל הסחורות" המסתמנת.

במקביל, השוק מתמודד עם גירעון היצע חמור ומבני, הצפוי להגיע ל-850,000 אונקיות עד שנת 2025. מחסור זה נובע מקריסת הייצור הראשוני בדרום אפריקה, שם תשתית אנרגיה מתפוררת, אי-יציבות בכוח העבודה וכשלים לוגיסטיים חונקים את התפוקה. המצב מחמיר בשל "צוק מחזור", כאשר לחצים כלכליים מפחיתים את גריטת הרכבים הישנים ומייבשים את קווי האספקה המשניים בדיוק כאשר המלאים העל-קרקעיים מתרוקנים במהירות.

למרות זעזועי ההיצע הללו, הביקוש עומד בפני צונאמי המונע על ידי כלכלת המימן, שם הפלטינה היא הזרז (קָטָלִיזָטוֹר) הכרחי לאלקטרוליזרים מסוג PEM ולרכבי תא דלק כבדים. בעוד שמשקיעים ראו היסטורית את הפלטינה דרך העדשה הצרה של מנועי בעירה פנימית, ביקוש עמיד מצד רכבים היברידיים ותקנות פליטה מחמירות (Euro 7) מבטיחים כי השימוש בענף הרכב נותר איתן. יתרה מכך, סקטור המימן צפוי לצמוח בקצב צמיחה שנתי מורכב (CAGR) מדהים של 32% עד 2030, מה שיוצר ביקוש מבני חדש לחלוטין ששרשרת האספקה הנוכחית אינה יכולה לספק.

לבסוף, המאמר טוען כי הפלטינה מתומחרת בחסר משמעותי ונסחרת בהנחה עמוקה למרות חיוניותה האסטרטגית וערכה המוניטרי כנכס ריאלי. ההתלכדות של הרס ההיצע, המנוף הגיאופוליטי והביקוש הירוק האקספוננציאלי מסמנת את בואו של "מחזור-על בפלטינה". עם לוחמת סייבר המציבה סיכון בלתי נראה נוסף לתשתיות כרייה וסין המבטיחה באגרסיביות דומיננטיות בפטנטים בטכנולוגיית מימן, החלון לרכישת נכס מוערך-בחסר זה נסגר, מה שממצב את הפלטינה כעסקת העשור הפוטנציאלית.

אם תכשיט התעשייה של אירופה מפורק בשקט?קבוצת פולקסווגן, שפעם סימלה את שליטת ההנדסה הגרמנית וההתאוששות האירופית שלאחר המלחמה, חווה מה שניתן לתאר רק כפירוק מבני ולא כמיתון מחזורי. החברה מתמודדת עם סערת אתגרים מושלמת: פגיעות גיאופוליטית שנחשפה במשבר השבבים של Nexperia, שבו סין הדגימה הסלמה של שליטה בשרשראות אספקה קריטיות, חסרונות עלויות עבודה קטסטרופליים (3,307 דולר לרכב בגרמניה לעומת 597 דולר בסין), וכישלון מוחלט של חטיבת התוכנה CARIAD שבלעה 12 מיליארד אירו עם מעט מאוד להציג. התוצאה חסרת תקדים: קיצוץ של 35,000 משרות בגרמניה עד 2030, סגירת מפעלים ראשונה ב-87 שנה, והעברת ייצור הגולף למקסיקו.

הכניעה הטכנולוגית היא אולי החושפנית ביותר. פולקסווגן משקיעה 5.8 מיליארד דולר בסטארט-אפ האמריקאי Rivian ו-700 מיליון דולר ביצרנית הרכב החשמלי הסינית XPeng – לא כשותפויות אסטרטגיות, אלא כניסיונות נואשים לרכוש יכולות תוכנה ופלטפורמה שכשלה לפתח בעצמה. החברה שפעם סיפקה טכנולוגיה למיזמים משותפים סיניים קונה כיום פלטפורמות רכב שלמות מסטארט-אפ סיני שהוקם ב-2014. בינתיים מנוע הרווח שלה קרס: הרווח התפעולי של פורשה צנח ב-99% ל-40 מיליון אירו בלבד ברבעון השלישי של 2024, נתח השוק של פולקסווגן בסין ירד מ-17% ל-13% מתחת, עם נתח של 4% בלבד בקטע החשמלי הקריטי.

זה לא רק ארגון מחדש תאגידי, זה העברת כוח בסיסית. אסטרטגיית "בסין, בשביל סין" של פולקסווגן, שמעבירה 3,000 מהנדסים לחפיי ויוצרת מערכת טכנולוגית נפרדת תחת שיפוט סיני, ממקמת למעשה את הקניין הרוחני ופיתוח העתיד של החברה בשליטת יריב מערכתי. ניתוח הפטנטים מאשר את השינוי: בעוד BYD בנתה חפיר של 51,000 פטנטים המתמקדים בסוללות וטכנולוגיית EV, רוב תיק הפטנטים של פולקסווגן מגן על מנועי בעירה פנימית מיושנים – נכסים תקועים בעתיד חשמלי. מה שאנו עדים לו אינו גרמניה מתאימה לתחרות, אלא אירופה מאבדת שליטה במגזר הייצור החשוב ביותר שלה, כאשר ההנדסה והחדשנות נעשים יותר ויותר בידיים סיניות, על אדמה סינית, תחת כללים סיניים.

האם הימור ההגנה של בואינג הוא ארסנל אמריקה החדש?העלייה האחרונה במניית בואינג נובעת מפנייה אסטרטגית בסיסית לעבר חוזי הגנה, המונעת מהחרפת מתחי ביטחון גלובליים. החברה זכתה בניצחונות גדולים, כולל חוזה מטוס הקרב F-47 של הדור הבא (NGAD) בשווי מעל 20 מיליארד דולר ועסקה של 4.7 מיליארד דולר לספק מסוקי AH-64E אפאצ'י לפולין, מצרים וכווית. חוזים אלה ממקמים את בואינג כמרכזית במאמצי מודרניזציה צבאיים של ארה"ב שנועדו להתמודד עם ההתרחבות המהירה של סין במטוסי חמקן כמו ה-J-20, שכיום מתחרה בקצב הייצור של מטוסי דור חמישי אמריקניים.

תוכנית ה-F-47 מייצגת גאולה של בואינג לאחר שהפסידה בתחרות מטוס הקרב המשותף לפני שני עשורים. דרך חטיבת Phantom Works, בואינג פיתחה ובדקה אבטיפוסים בקנה מידה מלא בסודיות, תוך אימות עיצובים בשיטות הנדסה דיגיטליות שהאיצו באופן דרמטי את לוחות הזמנים. המטוס כולל טכנולוגיית חמקנות רחבת פס מתקדמת וישמש כצומת פיקוד לשליטה במל"טים אוטונומיים בקרב, מה שישנה באופן מהותי את דוקטרינת הלחימה האווירית. בינתיים, מסוק האפאצ'י המשודרג מצא רלוונטיות מחודשת באסטרטגיית ההגנה של נאט"ו באגף המזרחי ובפעולות נגד מל"טים, ומבטיח קווי ייצור עד 2032.

עם זאת, סיכונים נותרים בביצוע. תוכנית מכלית ה-KC-46 ממשיכה להתמודד עם אתגרים טכניים במערכת הראייה המרוחקת, שדחויה כעת עד 2027. מנועי מחזור משתנה מתקדמים של ה-F-47 מאחרים בשנתיים עקב אילוצי שרשרת אספקה. ריגול תעשייתי, כולל מקרים שבהם סודות נמכרו לסין, מאיים על יתרונות טכנולוגיים. למרות אתגרים אלה, תיק ההגנה של בואינג מספק זרמי הכנסה נגד-מחזוריים שמגנים מפני תנודתיות בתעופה המסחרית, ויוצרים יציבות פיננסית ארוכת טווח כשהתחמשות מחדש גלובלית נכנסת למה שפרשנים מתארים כ"סופר-מחזור" מתמשך המונע מתחרות מעצמות.

האם מתחים באסיה יכולים לשלש את תשואות ההגנה שלכם?כיצד מתחים גיאופוליטיים מתגברים בין סין ליפן יוצרים הזדמנות השקעה משכנעת ב-ProShares UltraPro Short QQQ (SQQQ), קרן ETF הפוכה ממונפת פי שלוש העוקבת אחר מדד Nasdaq-100 (NDX). הריכוז הקיצוני של Nasdaq-100 במגזרי טכנולוגיה (משקל של 61%) והתלות בשרשראות אספקה גלובליות ללא רבב הופכים אותו לפגיע במיוחד לחוסר יציבות באסיה-פסיפיק. מבנה ההפוך פי שלוש של SQQQ מאפשר למשקיעים להרוויח מירידות צפויות ב-NDX ללא חשבונות מרג'ין מסורתיים, בעוד מנגנון הריבית היומי מותאם לתפיסת תנודתיות גבוהה ותנועות ירידה כיווניות שמשברים גיאופוליטיים בדרך כלל מפעילים.

הפגיעות המרכזית נובעת מצווארי בקבוק קריטיים בשרשראות אספקה במזרח אסיה. סין שולטת בכמעט 90% מעיבוד חומרי יסוד אדמה נדירים גלובליים החיוניים למנועי רכב חשמלי, חיישנים ומערכות הגנה, והשתמשה בעבר בשליטה זו כנשק נגד יפן בסכסוכי שטחים. בינתיים, יפן מחזיקה בנתח שוק גלובלי של 50% בחומרי מוליכים למחצה קריטיים כמו פוטורזיסטים, מה שהופך כל הפרעה לעצירת ייצור שבבים לחברות NDX. עם זאת ש-Nasdaq-100 מפיק כ-10% מהכנסותיו ישירות מסין היבשתית וכמעט 50% בינלאומיות, מתחים מתגברים מאיימים בהפסדי הכנסות בו-זמניים בשווקים מרובים תוך כדי אילוץ אזוריזציה יקרה של שרשראות אספקה שמכווצת מרווחי רווח.

מעבר לשרשראות אספקה פיזיות, הניתוח מזהה פעולות סייבר בחסות מדינה כאיום החריף המיידי ביותר. סוכנויות אמריקאיות מעריכות כי שחקני סייבר סיניים ממקמים עצמם מראש ברשתות תשתית קריטיות כדי לאפשר התקפות משבשות במשברים גדולים, כאשר יפן דיווחה על התקפות סייבר צבאיות סיניות קודמות נגד 200 חברות ומכוני מחקר. עצירות ייצור הנגרמות מסייבר כאלה עלולות לייצר מיליארדי דולרים בהפסדי הכנסות תוך כדי פגיעה בתפוקת חדשנות שמחזקת הערכות שווי של NDX. אי-ודאות גיאופוליטית מתואמת ישירות עם הוצאות מו"פ תאגידיות מופחתות וירידות מוכחות באיכות פטנטים ושיעורי ציטוטים.

התכנסות הסיכונים הללו – נשקיזציה של שרשראות אספקה, עלויות אזוריזציה כפויות, שיעורי הנחה מוגבהים מפרמיות סיכון גיאופוליטיות ואיומי לוחמה סייבר – יוצרת סביבה אופטימלית לחשיפה ההפוכה פי שלוש של SQQQ. דירקטוריונים תאגידיים שנכשלים בשילוב ניטור סיכונים גיאופוליטיים חזק בהערכות שווי של NDX מייצגים כשל ממשל תאגידי בסיסי, שכן המעבר המבני מיעילות גלובלית לשרשראות אספקה ממוקדות חוסן דורש הוצאות הון משמעותיות שפוגעות בהערכות שווי הצמיחה הגבוהה התומכות במחירי NDX הנוכחיים.

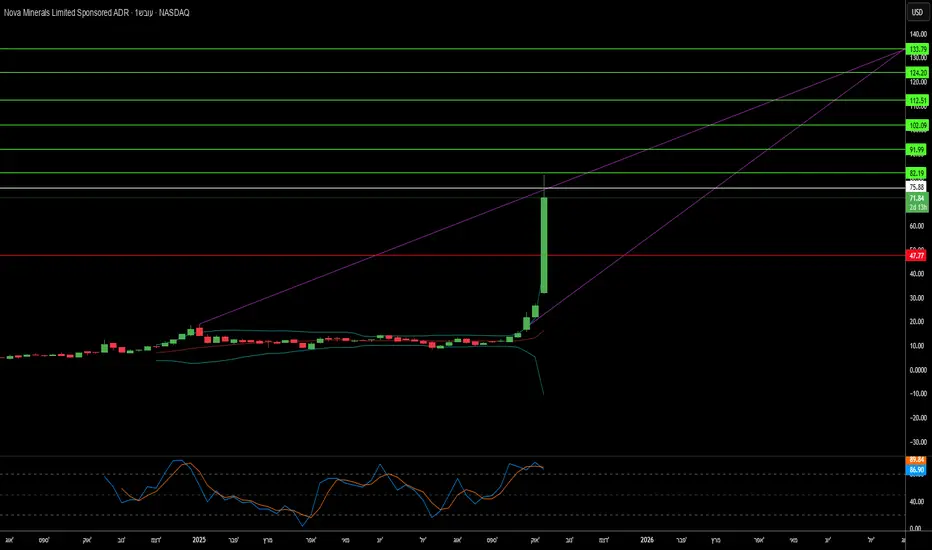

האם מכרה אחד באלסקה יכול לשנות את כוח העולם?חברת Nova Minerals Limited הפכה לנכס אסטרטגי קריטי בתחרות המשאבים המתגברת בין ארה"ב לסין, עם עלייה של יותר מ-100% במניית החברה שהגיעה לשיא של 52 שבועות. הגורם המעורר הוא מענק מימון של 43.4 מיליון דולר ממחלקת המלחמה של ארה"ב תחת חוק ייצור ההגנה לפיתוח ייצור אנטימון צבאי מקומי באלסקה. אנטימון, מינרל קריטי מדרגה 1 החיוני לתחמושת הגנה, שריון ואלקטרוניקה מתקדמת, מיובא כולו על ידי ארה"ב כיום, כאשר סין ורוסיה שולטות בשוק העולמי. תלות חריפה זו, בשילוב עם הגבלות ייצוא אחרונות של סין על אדמות נדירות ואנטימון, העלתה את Nova ממחקר כרייה ליעד ביטחון לאומי.

אסטרטגיית הנכסים הכפולה של החברה מציעה למשקיעים חשיפה הן לאנטימון קריטי-ריבוני והן למילואי זהב איכותיים בפרויקט Estelle שלה. עם מחירי זהב העולים על 4,000 דולר לאונקיה בתנאי אי-ודאות גיאופוליטית, מכלל הזהב RPM בעל התשואה המהירה של Nova (תשואה צפויה בפחות משנה) מספק זרימת מזומנים חיונית למימון עצמי של פיתוח האנטימון ההון-מאומץ. החברה הבטיחה תמיכה ממשלתית לשרשרת אספקה משולבת מלאה באלסקה ממכרה למזקקת צבאית, תוך דילוג על נקודות עיבוד בשליטה זרה. אינטגרציה אנכית זו מטפלת ישירות בפגיעויות שרשרת האספקה שמדינאים כיום רואים כאיומים ברמה של מלחמה, כפי שמעידה שינוי שם מחלקת ההגנה למחלקת המלחמה.

היתרון התפעולי של Nova נובע מיישום טכנולוגיית מיון עפר מתקדמת באמצעות העברת קרני X, שמשיגה שדרוג דרגה של פי 4.33 תוך דחיית 88.7% מחומר הפסולת. חידוש זה מפחית דרישות הון ב-20-40% עבור מים ואנרגיה, מקצץ בנפח פסולת עד 60%, ומחזק ציות סביבתי קריטי להתמודדות עם מסגרת הרגולציה של אלסקה. החברה כבר הבטיחה אישורי שימוש בקרקע למזקקת Port MacKenzie שלה ועל המסלול לייצור ראשוני עד 2027-2028. עם זאת, מדרגיות ארוכת טווח תלויה בכביש הגישה West Susitna המוצע בשווי 450 מיליון דולר, עם אישור סביבתי צפוי בחורף 2025.

למרות קבלת אימות שווה ממחלקת המלחמה כמו עמיתות כמו Perpetua Resources (שווי שוק ~2.4 מיליארד דולר) ו-MP Materials, שווי הארגון הנוכחי של Nova של 222 מיליון דולר מצביע על תת-הערכה משמעותית. החברה הוזמנה להציג דיווח לממשלת אוסטרליה לקראת הפסגה של אלבנזה-טראמפ ב-20 באוקטובר, שבה ביטחון שרשרת אספקת מינרלים קריטיים ראש הרשימה. העלאה דיפלומטית זו, בשילוב עם יוזמת הביטחון והחוסן של JPMorgan בשווי 1.5 טריליון דולר, שמכוונת למינרלים קריטיים, ממקמת את Nova כהשקעה מרכזית בעצמאות שרשרת אספקה מערבית. ההצלחה תלויה בביצוע משמעת של אבני דרך טכניות והבטחת שותפויות אסטרטגיות גדולות למימון הפיתוח המלא בהערכה של 200-300 מיליון דולר אוסטרלי.

האם סין יכולה להפוך את היסודות שאנו זקוקים להם לנשק?שליטתה של סין בעיבוד יסודות ארצה נדירים (REE) הפכה את החומרים האסטרטגיים הללו לנשק גיאופוליטי. בעוד שסין שולטת בכ-69% מכלל הכרייה העולמית, היתרון האמיתי שלה טמון בעיבוד, שבו היא שולטת ביותר מ-90% מהקיבולת העולמית ו-92% מייצור מגנטים קבועים. בקרת היצוא של בייג'ינג לשנת 2025 מנצלת את האחיזה הזו, ומחייבת רישיונות לטכנולוגיות REE המשמשות אפילו מחוץ לסין, ובכך מרחיבה את השליטה הרגולטורית על שרשראות האספקה העולמיות. "תחום שיפוט ארוך הזרוע" זה מאיים על תעשיות קריטיות מייצור שבבים למערכות הגנה, עם השפעות מיידיות על חברות כמו ASML שמתמודדות עם עיכובי משלוחים ויצרני שבבים אמריקאים שמתרוצצים לבדוק את שרשראות האספקה שלהם.

הפגיעות האסטרטגית חודרת עמוק לתעשייה המערבית. מטוס קרב F-35 יחיד דורש יותר מ-900 פאונד REE, בעוד צוללות מחלקת וירג'יניה זקוקות ל-9,200 פאונד. גילוי רכיבים סיניים במערכות הגנה אמריקאיות ממחיש את הסיכון הביטחוני. במקביל, מהפכת הרכב החשמלי מבטיחה צמיחת ביקוש אקספוננציאלית. ביקוש מנועי EV לבדו צפוי להגיע ל-43 אלפי טון ב-2025, מונע משימוש נרחב במנועים סינכרוניים עם מגנטים קבועים שמנעלים את הכלכלה העולמית בתלות מתמשכת ב-REE.

תגובות המערב באמצעות חוק החומרים הגולמיים הקריטיים של האיחוד האירופי ומימון אסטרטגי אמריקאי קובעות יעדים שאפתניים לגיוון, אך ניתוח תעשייתי חושף מציאות קשה: סיכון ריכוזיות יימשך עד 2035. האיחוד האירופי שואף ל-40% עיבוד מקומי עד 2030, אך תחזיות מראות שהספקים המובילים שלושה ישמרו על אחיזתם, ויחזרו למפלסי ריכוזיות של 2020. הפער בין שאיפה פוליטית לביצוע פיזי נובע ממכשולים עצומים: אתגרי אישורים סביבתיים, דרישות הון מסיביות, והמעבר האסטרטגי של סין מייצוא חומרים גולמיים לייצור מוצרים בעלי ערך גבוה בשלבי ההמשך שתופסים את הערך הכלכלי המקסימלי.

למשקיעים, קרן VanEck Rare Earth/Strategic Metals ETF (REMX) פועלת כפרוקסי ישיר לסיכון גיאופוליטי יותר מאשר חשיפה מסורתית לסחורות. מחירי תחמוצת ניאודימיום, שצנחו מ-209.30 דולר לק"ג בינואר 2023 ל-113.20 דולר בינואר 2024, צפויים לזנק ל-150.10 דולר עד אוקטובר 2025 – תנודתיות מונעת לא ממחסור פיזי אלא מהכרזות רגולטוריות ונשקיזציה של שרשראות אספקה. תזה ההשקעה מבוססת על שלושה עמודים: מונופול העיבוד של סין שהפך ליתרון פוליטי, ביקוש טכנולוגיית ירוקה אקספוננציאלית שקובעת רצפת מחירים חזקה, ומדיניות תעשייתית מערבית שמבטיחה מימון ארוך טווח לגיוון. ההצלחה תעדיף חברות שמקימות שרשראות אספקה מאומתות ועמידות בעיבוד שלב המשך וייצור מגנטים מחוץ לסין, אם כי עלויות גבוהות של אספקה מאובטחת, כולל ביקורות סייבר חובה ועמידה בסטנדרטים סביבתיים, מבטיחות מחירים מוגברים לעתיד הנראה לעין.

האם אור יכול להפעיל את עתיד הבינה המלאכותית?העלייה האקספוננציאלית של הבינה המלאכותית חשפה את המגבלות הפיזיות של התשתית האלקטרונית המסורתית. חיבורי חשמל, שהיוו בעבר את עמוד השדרה של החישוב, נאבקים כעת תחת דרישות נתונים הולכות וגדלות, ומייצרים חום עצום וחוסר יעילות אנרגטית. POET Technologies מתגלה ככוח משנה מציאות בנוף זה, תוך ניצול פלטפורמת ה-Optical Interposer™ שלה לשילוב רכיבים אלקטרוניים ופוטוניים ברמת הוויפר. חידוש זה מאפשר מהירויות נתונים של 800G עד 1.6T, עונה על צורכי רוחב הפס הבלתי נלאים של מקבצי בינה מלאכותית ומרכזי נתונים היפר-סקייל, תוך הפחתה דרמטית של צריכת האנרגיה.

בלב היתרון של POET נמצא התהליך המוגן בפטנט של תקציב תרמי נמוך, המאפשר שילוב פוטוני ללא השיטות היקרות והטמפרטורות הגבוהות האופייניות לייצור מוליכים למחצה. גישה זו לא רק ממזערת חוסר התאמה תרמית ואובדן אותות, אלא גם מתיישרת בצורה מושלמת עם תשתית ה-CMOS הקיימת של יצרניות המוליכים — מה שיוצר את הבסיס למודל עסקי "קל נכסים". על ידי רישוי התהליך שלה ויצירת שותפויות אסטרטגיות, POET מתרחבת ביעילות ללא הוצאות הון עצומות. שיתופי הפעולה שלה עם Foxconn ו-Semtech מאמתים את מוכנות הפלטפורמה לתעשייה, בעוד גיוס פרטי של 75 מיליון דולר מחזק את יכולתה הפיננסית להאיץ מחקר, רכישות ושותפויות ייצור.

מעבר לטכנולוגיה, החידושים של POET נושאים השלכות גיאופוליטיות וסביבתיות עמוקות. ככל שהמדינות ממהרות להבטיח עצמאות במוליכים למחצה וחוסן אנרגטי, הפוטוניקה היעילה אנרגטית והמיוצרת מקומית של POET הופכת לנכס אסטרטגי קריטי. חיבורים אופטיים יכולים להפחית את צריכת החשמל של מרכזי נתונים עד למחצית, תוך מענה ישיר לדאגות הולכות וגדלות בנוגע לקיימות ולביטחון לאומי הקשורות לטביעת הרגל האנרגטית של הבינה המלאכותית. יתר על כן, ארכיטקטורות פוטוניות משפרות באופן טבעי את אבטחת הסייבר על ידי הצעת תקשורת עמידה בפני הפרעות, עם זמן השהיה נמוך במיוחד, החיונית למערכות בינה מלאכותית מבוזרות ומערכות הגנה.

במילים פשוטות, POET Technologies חורגת מההגדרה של חברת מוליכים למחצה; היא מייצגת את התשתית הפיזית שעליה עשויה לנוח השלב הבא של הבינה המלאכותית, הריבונות הדיגיטלית והיציבות האנרגטית העולמית. על ידי הפיכת האור לשפה החדשה של החישוב, POET ממצבת את עצמה לא רק כמשתתפת בשוק, אלא כמאפשרת הכרחית לעתיד בר-קיימא ומאובטח של הבינה המלאכותית.

מדוע הפכה עצה זולה לנושא ביטחון לאומי?מחירי העץ נכנסו למשטר מוגבה מבני, המונע מהתכנסות של מדיניות סחר, מגבלות קיבולת תעשייתית וביקוש טכנולוגי מתעורר. הטלת מכסי סעיף 232 על ידי הממשל האמריקאי - 10% על עץ רך ועד 25% על מוצרי עץ כמו ארונות - ממסגרת את העץ כתשתית קריטית חיונית למערכות הגנה, רשתות חשמל ורשתות תחבורה. ייעוד ביטחון לאומי זה מספק עמידות משפטית, מונע היפוך מהיר באמצעות משא ומתן סחרי ומקים רצפת מחיר קבועה. בינתיים, יצרנים קנדיים העומדים בפני מכסים משולבים העולים על 35% מסיטים ייצוא לכיוון שווקים אסייתיים ואירופיים, ומפחיתים לצמיתות את ההיצע בצפון אמריקה ביותר מ-3.2 מיליארד רגל לוח בשנה, שאותם מפעלים מקומיים אינם יכולים להחליף במהירות.

התעשייה המקומית מתמודדת עם גירעונות מבניים מצטברים המונעים הרחבה מהירה של הקיבולת. ניצול מנסרות בארה"ב נותר ב-64.4% למרות הביקוש, מוגבל לא על ידי זמינות עצים אלא על ידי מחסור חמור בכוח אדם - גיל הקבלן הממוצע לכריתת עצים עולה על 57, עם שליש מתכננים פרישה בתוך חמש שנים. משבר כוח האדם הזה כופה השקעות יקרות באוטומציה בעוד שריפות יער מונעות על ידי אקלים מציגות זעזועי היצע חוזרים. במקביל, פגיעויות אבטחת סייבר בפעולות מנסרות דיגיטליות מציבות סיכונים כמותיים, עם התקפות כופר על ייצור הגורמות להערכה של 17 מיליארד דולר בהשבתות מאז 2018. מגבלות תפעוליות אלה מצטרפות לעלויות מכס, עם מחירי בתים חדשים עולים ב-7,500 עד 22,000 דולר לפני תוספות קבלנים ועלויות מימון המגבירות את ההשפעה הסופית בכמעט 15%.

חדשנות טכנולוגית משנה באופן יסודי דפוסי ביקוש מעבר למחזורי דיור מסורתיים. שווקי עץ מודבק צולב (CLT) גדלים ב-13-15% בשנה כשמוצרי עץ מסה מחליפים פלדה ובטון בבנייה מסחרית, בעוד ננומטריאלים מבוססי עץ נכנסים ליישומים הייטק ממחליפי זכוכית שקופה ועד אלקטרוניקה מתכלה. זה יוצר ביקוש עמיד לסיבי עץ פרימיום על פני מגזרים תעשייתיים מגוונים. בשילוב עם טכנולוגיות ייעור מדויק - רחפנים, LiDAR ותוכנת לוגיסטיקה מתקדמת - חידושים אלה תומכים בנקודות מחיר גבוהות יותר ומצריכים השקעת הון משמעותית שמעלה עוד יותר את בסיס העלות.

הפיננסיזציה של עץ דרך שווקי חוזים עתידיים של CME מגבירה לחצים יסודיים אלה, עם מחירים מגיעים ל-1,711 דולר לאלף רגל לוח ב-2021 ומושכים הון ספקולטיבי שמגדיל תנודתיות. משקיעים חייבים להכיר בהתכנסות זו של מנדטים גיאופוליטיים, גירעונות היצע כרוניים, סיכוני סייבר-פיזיים ומשמרות ביקוש מונעות טכנולוגיה כמקימה משטר מחירים מוגבה לצמיתות. עידן העץ הזול הסתיים באופן סופי, מוחלף בסביבה בעלת עלויות גבוהות ותנודתיות גבוהה הדורשת חוסן שרשרת אספקה מתוחכם ואסטרטגיות גידור פיננסי.

האם מניית קטנה יכולה לשרוד את מהפכת נתוני הבינה המלאכותית?חברת Applied Optoelectronic (AAOI) מייצגת הצעה להשקעה בסיכון גבוה בנקודת החיבור בין תשתית בינה מלאכותית להסתדרות מחדש גיאופוליטית של שרשרת האספקה. חברת הרשתות האופטיות בקנה מידה קטן מיצבה את עצמה כיצרנית משולבת אנכית של מקלטים אופטיים מתקדמים, המנצלת טכנולוגיית לייזר קניינית כדי לשרת מרכזי נתונים היפרסקייל, המניעים את בומן הבינה המלאכותית. עם צמיחת הכנסות שנתית של 77.94% שהגיעה ל-368.23 מיליון דולר בשנת הכספים 2024, AAOI הצליחה להפעיל מחדש לקוח היפרסקייל מרכזי והחלה לשלוח מקלטי מרכז נתונים 400G, מה שמסמן פוטנציאל להיפוך כיוון מהאובדן של לקוח מ-2017 שמחץ בעבר את ביצועי המניה שלה.

המעבר האסטרטגי של החברה מתמקד במעבר ממוצרים בשולי רווח נמוכים למקלטים 800G ו-1.6T בעלי ביצועים גבוהים, תוך העברת כושר ייצור מסין לטייוואן ולארה"ב. הסתדרות מחדש זו של שרשרת האספקה, שפורמלה באמצעות חוזה שכירות ל-15 שנים למתקן בעיר ניו טייפיי שנחתם בספטמבר 2025, ממקמת את AAOI ליהנות מהעדפות מקורות מקומיים ותמריצים ממשלתיים פוטנציאליים כמו חוק CHIPS. שוק המקלטים האופטיים, בשווי 13.6 מיליארד דולר ב-2024 ומתוכנן להגיע ל-25 מיליארד דולר עד 2029, מונע על ידי רוחות גביות משמעותיות, כולל עומסי עבודה של בינה מלאכותית, פריסת 5G והתרחבות מרכזי נתונים היפרסקייל.

עם זאת, הבסיס הפיננסי של AAOI נותר שביר למרות צמיחת ההכנסות המרשימה. החברה דיווחה על הפסד נקי של 155.72 מיליון דולר ב-2024 ונושאת חוב של יותר מ-211 מיליון דולר, תוך התמודדות עם דילול מניות מתמשך מהנפקות מניות שהגדילו את מספר המניות המצויות מ-25 מיליון ל-62 מיליון. סיכון ריכוז לקוחות נותר פגיעות יסודית, עם מרכזי נתונים המייצגים 79.39% מההכנסות. ביקורת חיצונית העלתה שאלות לגבי היכולת של ההתרחבות בטייוואן, עם דיווחים מסוימים המאפיינים את סיפור הייצור 800G כ"אשליה אופטית" ומעלים חששות לגבי מוכנות מתקני הייצור.

תזה ההשקעה תלויה בסופו של דבר בסיכון ביצוע ובמיקום תחרותי בנוף טכנולוגי מתפתח במהירות. בעוד שאינטגרציה אנכית וטכנולוגיית לייזר קניינית של AAOI מספקות הבדלה מול ענקיות כמו Broadcom ו-Lumentum, טכנולוגיית אופטיקה משולבת (CPO) מתפתחת מאיימת לשבש מקלטים מסורתיים ניתנים להחלפה. ההצלחה של החברה תלויה בהצלחה בהגברת ייצור 800G, הפעלת מתקן טייוואן, השגת רווחיות עקבית ושמירה על קשרי לקוחות היפרסקייל מחודשים. למשקיעים, AAOI מייצגת הזדמנות קלאסית בסיכון גבוה, תשואה גבוהה, שבה ביצוע אסטרטגי יכול להניב תשואות משמעותיות; עם זאת, פגיעויות פיננסיות ואתגרים תפעוליים מציגים סיכונים משמעותיים כלפי מטה.

האם חדשנות יכולה לשרוד סחף אסטרטגי?מניית Lululemon Athletica צנחה ב־18% במסחר המוקדם ב־5 בספטמבר 2025, לאחר קיצוץ דרמטי בתחזית השנתית למכירות ולרווח, שסימן את הפעם השנייה השנה שבה החברה מקטינה את תחזיתה. מניית החברה ירדה ב־54.9% מתחילת השנה, מה שהביא לשווי שוק של 20.1 מיליארד דולר. הירידה החדה נבעה מתגובה של משקיעים לתוצאות מאכזבות ברבעון השני, שהראו עלייה של 7% בלבד בהכנסות שהסתכמו ב־2.53 מיליארד דולר. בנוסף, נרשמה ירידה מדאיגה של 3% במכירות דומות באמריקות, על אף צמיחה בינלאומית חזקה של 15%.

הסערה המושלמת שפוגעת ב-Lululemon נובעת מצירוף כוחות חיצוניים ופנימיים. ביטול הפטור ממס על משלוחים מתחת ל־800 דולר על ידי ממשל טראמפ ב־29 באוגוסט 2025 יצר פגיעה מיידית של 240 מיליון דולר ברווח הגולמי לשנת הכספים 2025, והשפעה צפויה של 320 מיליון דולר על שולי התפעול עד 2026. שינוי מדיניות זה פוגע במיוחד באסטרטגיית שרשרת האספקה של Lululemon, שנשענה על מרכזי הפצה בקנדה לאספקת שני שלישים מהזמנות המסחר האלקטרוני בארה"ב, תוך הסתמכות רבה על וייטנאם (40% מהייצור) וסין (28% מהבדים).

מעבר ללחצים גיאופוליטיים, החברה מתמודדת עם כשלים פנימיים שהעצימו את הקשיים. מנכ"ל החברה, קלווין מקדונלד, הודה כי החברה הפכה ל"צפויה מדי בהצעות הקז'ואל שלנו" ו"פספסה הזדמנויות ליצירת טרנדים חדשים", מה שהוביל למחזורי חיי מוצר ארוכים מדי, בעיקר בלבוש ביתי וקז'ואל, המהווים 40% מהמכירות. במקביל, החברה ניצבת מול תחרות הולכת וגוברת מצד מותגים מתפתחים כמו Alo Yoga ו-Vuori, לצד חיקויים פרטיים שמציעים טכנולוגיית בדים דומה במחירים נמוכים בהרבה.

על אף תיק פטנטים מרשים של 925 פטנטים ברחבי העולם והשקעות בחומרים מתקדמים מבוססי-ביולוגיה באמצעות שיתופי פעולה עם חברות כמו ZymoChem, הבעיה המרכזית של Lululemon היא הפער בין יכולות החדשנות שלה לבין היכולת להפוך זאת למוצרים חדשים מובילי טרנד בזמן הנכון. האסטרטגיה העתידית של החברה מחייבת צעדים מכריעים בשלושה תחומים: רענון קו המוצרים, יישום תמחור אסטרטגי להתמודדות עם עלויות מכס, ואופטימיזציה של שרשרת האספקה - וכל זה בסביבה מאקרו־כלכלית מאתגרת שבה צרכנים אמריקאים נזהרים, וצרכנים סינים נוטים יותר למותגים מקומיים על פני מותגים זרים פרימיום.

האם החברה הקריטית ביותר בעולם יכולה לשרוד את ההצלחה שלה עצמה?חברת Taiwan Semiconductor Manufacturing Company (TSMC) נמצאת בצומת דרכים חסרת תקדים, כשהיא שולטת ב-67.6% משוק היציקה העולמי תוך התמודדות עם איומים קיומיים שיכולים לעצב מחדש את כל מערכת הטכנולוגיה. הביצועים הפיננסיים של החברה נשארים חזקים, עם הכנסות רבעון שני 2025 שהגיעו ל-30.07 מיליארד דולר ועלייה של יותר מ-60% בהכנסה נטו בהשוואה לשנה הקודמת. עם זאת, הדומיננטיות הזו הפכה אותה באופן פרדוקסלי לנקודת הכשל היחידה הפגיעה ביותר בעולם. TSMC מייצרת 92% מהשבבים המתקדמים ביותר בעולם, מה שיוצר סיכון ריכוז שבו כל הפרעה עלולה לגרום לאסון כלכלי עולמי העולה על טריליון דולר בהפסדים.

האיום העיקרי אינו מגיע מפלישה סינית ישירה לטייוואן, אלא מאסטרטגיית "אנקונדה" של בייג'ינג של כפייה כלכלית וצבאית הדרגתית. זה כולל טיסות צבאיות שוברות שיאים לתוך מרחב האווירי של טייוואן, תרגילי חסימה, וכ-2.4 מיליון התקפות סייבר יומיות על מערכות טייוואניות. במקביל, מדיניות ארה"ב יוצרת לחצים סותרים - בעוד שהיא מספקת מיליארדים בסבסודי CHIPS Act כדי לעודד הרחבה אמריקאית, ממשל טראמפ ביטל זכויות ייצוא לפעולות הסיניות של TSMC, מה שמאלץ ארגון מחדש יקר ודרישות רישוי אינדיבידואליות שיכולות לשתק את מתקני החברה בסין.

מעבר לסיכונים גיאופוליטיים, TSMC מתמודדת עם מלחמה בלתי נראית בסייבר, עם יותר מ-19,000 אישורים של עובדים שמסתובבים ברשת האפלה והתקפות מתוחכמות ממומנות על ידי מדינות שמכוונות לרכוש האינטלקטואלי שלה. הדליפה האחרונה לכאורה של טכנולוגיית תהליך 2nm מדגישה כיצד הגבלות הייצוא של סין העבירו את שדה הקרב מגישה לציוד לכישרון וגניבת סודות מסחריים. התגובה של TSMC כוללת מערכת הגנה כפולה מבוססת AI על IP, שמנהלת מעל 610,000 טכנולוגיות מקוטלגות ומאריכה מסגרות אבטחה לספקים גלובליים.

TSMC בונה באופן פעיל חוסן דרך אסטרטגיית הרחבה גלובלית של 165 מיליארד דולר, הקמת מפעלים מתקדמים באריזונה, יפן וגרמניה תוך שמירה על יתרון טכנולוגי עם תשואות מעולות בצמתים חדשניים. עם זאת, אסטרטגיית הפחתת הסיכונים הזו מגיעה בעלות משמעותית - פעולות באריזונה יגדילו את עלויות הפרוסות ב-10-20% בגלל הוצאות עבודה גבוהות יותר, והחברה חייבת לנווט בפרדוקס האסטרטגי של גיוון ייצור תוך שמירה על מחקר ופיתוח מתקדם ביותר מרוכז בטייוואן. הניתוח מסכם כי עתידה של TSMC תלוי לא בביצועים פיננסיים נוכחיים, אלא בביצוע מוצלח של איזון מורכב זה בין שמירה על מנהיגות טכנולוגית להפחתת סיכונים גיאופוליטיים חסרי תקדים בסדר עולמי מפוצל יותר ויותר.

האם מכרה אחד באיידהו יכול לשבור את אחיזת סין בהגנה של ארה״ב?חברת Perpetua Resources Corp. (נאסד״ק: PPTA) הפכה לשחקן מרכזי במאבק של ארה״ב לעצמאות מינרלית, באמצעות פרויקט Stibnite Gold באיידהו. החברה השיגה מימון מרשים של 474 מיליון דולר, כולל השקעות מ-Paulson & Co. ו-BlackRock, וכן יותר מ-80 מיליון דולר ממשרד ההגנה האמריקאי. התמיכה הזו משקפת את החשיבות האסטרטגית של הפרויקט, שמטרתו לכרות זהב ואנטימון, לשקם אתרי כרייה ישנים וליצור מעל 550 מקומות עבודה באזור כפרי באיידהו.

המפה הגיאופוליטית השתנתה לטובת Perpetua בעקבות מגבלות הייצוא שהטילה סין על ייצוא אנטימון בספטמבר 2024. לסין יש שליטה ב-48% מייצור האנטימון העולמי וב-63% מייבוא האנטימון של ארה״ב. האיסור של בייג׳ינג על מכירות לארה״ב חשף חולשות קריטיות בשרשרת האספקה. פרויקט Stibnite הוא מקור האנטימון המקומי היחיד בארה״ב, ויכול לספק עד 35% מצריכת האנטימון האמריקאית, תוך הפחתת התלות בסין, רוסיה וטג׳יקיסטן, השולטות יחד ב-90% מההיצע העולמי.

האנטימון בעל חשיבות אסטרטגית החיונית לטכנולוגיות הגנה כמו טילים, ציוד ראיית לילה ותחמושת. ארה״ב מחזיקה כיום במלאי של 1,100 טון בלבד, לעומת צריכה שנתית של 23,000 טון – מה שממחיש את המחסור הקריטי. בשנת 2024 מחירי האנטימון בעולם זינקו ב-228% בשל המחסור, בעוד שהעימותים באוקראינה ובמזרח התיכון הגדילו את הביקוש לחומרים ביטחוניים.

הפרויקט משלב פיתוח כלכלי עם שיקום סביבתי, תוך שימוש בטכנולוגיות מתקדמות לפעילות דלת פחמן ושיתופי פעולה עם חברות כמו Ambri לפיתוח מערכות אגירת אנרגיה בסוללות מתכת נוזלית. אנליסטים הציבו יעד מחיר ממוצע של 21.51 דולר למניית PPTA, כאשר ביצועי המניה האחרונים רשמו עלייה של 219%, המשקפת את אמון השוק במיצוב האסטרטגי של החברה. עם מעבר העולם לאנרגיה נקייה ומדיניות אמריקאית המקדמת ייצור מקומי של מינרלים חיוניים, Perpetua Resources ניצבת בצומת של ביטחון לאומי, פיתוח כלכלי וחדשנות טכנולוגית.

האם ריביאן תצלח את צירוף האתגרים הקריטי?ריביאן אוטומוטיב דיווחה על תוצאות מעורבות לרבעון השני של 2025, החושפות את מצבה הרגיש של יצרנית הרכב החשמלי. החברה עמדה בציפיות להכנסות עם 1.3 מיליארד דולר, אך החמיצה תחזיות רווח עם הפסד של 0.97 דולר למניה לעומת צפי של 0.66 דולר – סטייה של 47%. מדאיג יותר, הרווח הגולמי הפך לשלילי, -206 מיליון דולר, לאחר שני רבעונים חיוביים, מה שחושף חוסר יעילות בייצור וניהול עלויות.

לחצים חיצוניים מאיימים על הרווחיות

ריביאן נתקלת במכשולים חיצוניים קשים. מבחינה גיאופוליטית, סין שולטת על 60% מייצור המתכות הנדירות ו-90% מעיבודן, מה שיוצר פגיעות בשרשרת האספקה. חוקי יצוא סיניים חדשים מסבכים גישה לרכיבי רכב חשמלי. בארה"ב, זיכויי מס פדרליים יפוגו ב-30 בספטמבר 2025, ותקני חסכון בדלק (CAFE) לא ייאכפו, מה שמבטל תמריצים מרכזיים לביקוש ולהיצע.

תגובה אסטרטגית: שלוש יוזמות מרכזיות

ריביאן מתמקדת בשלוש יוזמות: השקת דגם R2, שותפות עם פולקסווגן, והגדלת ייצור. דגם R2 ממקד את החברה ברכבים נגישים עם שולי רווח חיוביים. שותפות בשווי 5.8 מיליארד דולר עם פולקסווגן מספקת הון ומומחיות ייצור. הרחבת מפעל באילינוי ל-215,000 יחידות עד 2026 תאפשר יתרון לגודל.

מרוץ נגד הזמן

עם 7.5 מיליארד דולר במזומן והשקעת פולקסווגן, ריביאן מתמודדת עם תחזית הפסד EBITDA של 2.0–2.25 מיליארד דולר ב-2025. היעד: איזון עד 2027. הצלחתה תלויה בהשקת R2 מוצלחת, הגעה לקנה מידה, ומינוף פטנטים בטכנולוגיות V2X/V2L לגיוון הכנסות, בסביבה תחרותית ורגולטורית מורכבת.

האם ההימור של סמסונג על שבבים משתלם?סמסונג אלקטרוניקס מנווטת בנוף עולמי מורכב, המאופיין בתחרות טכנולוגית עזה ובבריתות גיאופוליטיות משתנות. עסקה אחרונה בשווי 16.5 מיליארד דולר לאספקת שבבים מתקדמים לטסלה, שאושרה על ידי אילון מאסק, מסמנת נקודת מפנה אפשרית. החוזה, שמתוכנן להימשך עד סוף 2033, מדגיש את מחויבותה האסטרטגית של סמסונג לעסקי הפאונדרי שלה. במסגרת ההסכם, מתקן הייצור החדש של סמסונג בטקסס יוקדש לייצור שבבי ה-AI6 מהדור הבא של טסלה — מהלך שמאסק עצמו הדגיש כחשוב מאוד מבחינה אסטרטגית. השותפות הזו נועדה לחזק את מעמדה של סמסונג בשוק השבבים התחרותי, במיוחד בייצור מתקדם ובתחום הבינה המלאכותית.

להסכם יש השלכות כלכליות וטכנולוגיות משמעותיות. חטיבת הפאונדרי של סמסונג חוותה קשיים ברווחיות, עם הפסדים מוערכים של יותר מ-3.6 מיליארד דולר במחצית הראשונה של השנה. חוזה בקנה מידה כזה צפוי לסייע בצמצום ההפסדים ולהוות מקור הכנסה חיוני. מהבחינה הטכנולוגית, סמסונג שואפת להאיץ את מאמציה לייצור המוני בטכנולוגיית 2 ננומטר. אף שתהליך ה-3 ננומטר שלה נתקל בקשיים בתפוקה, שיתוף הפעולה עם טסלה, בהובלת מאסק לשיפור היעילות, עשוי להיות קריטי להצלחת ה-2 ננומטר ולמשיכת לקוחות עתידיים כמו קוואלקום. בכך סמסונג שואפת להישאר בחזית החדשנות בתחום השבבים.

מעבר לרווחים המיידיים, לעסקה עם טסלה יש גם חשיבות גיאופוליטית ואסטרטגית. המפעל בטקסס מחזק את יכולות ייצור השבבים בארה"ב, ומתקשר ליעדים האמריקאים של חיזוק שרשרת האספקה. בכך, הקשר בין קוריאה הדרומית לארה"ב בתחום השבבים מתהדק. עבור קוריאה, ההסכם מחזק את יצוא הטכנולוגיה הקריטי שלה ועשוי להקנות לה יתרון במשא ומתן סחר, במיוחד בנושא מכסים פוטנציאליים מצד ארה"ב. אף שסמסונג עדיין מפגרת אחרי TSMC בנתח שוק הפאונדרי ומתמודדת עם תחרות קשה בזיכרון HBM מצד SK hynix, הברית האסטרטגית עם טסלה עשויה לסמן את תחילת ההתאוששות של סמסונג ואת חיזוק מעמדה בזירה הטכנולוגית העולמית.

האם Rocket Lab היא עתיד המסחר בחלל?Rocket Lab (RKLB) מתבססת במהירות כשחקנית מרכזית בתעשיית החלל המסחרית המתפתחת. המודל המשולב אנכית של החברה, הכולל שירותי שיגור, ייצור חלליות וייצור רכיבים, ממצב אותה כספקית פתרונות מקיפים. עם אתרי שיגור ותפעול מרכזיים בארצות הברית ובניו זילנד, Rocket Lab נהנית מנוכחות גיאוגרפית אסטרטגית, במיוחד הודות למעמדה החזק בארצות הברית. היכולת לפעול בשתי מדינות היא קריטית להשגת חוזים ממשלתיים אמריקאיים ופרויקטים בתחום הביטחון הלאומי, תוך התאמה לדרישות האמריקאיות לרשתות אספקה עצמאיות ואמינות בעידן של תחרות גיאופוליטית גוברת. כך, Rocket Lab ממצבת את עצמה כשותפה מהימנה למדינות המערב, תוך הפחתת סיכונים ברשת האספקה במשימות קריטיות וחיזוק יתרונה התחרותי.

צמיחת החברה קשורה באופן הדוק לשינויים גלובליים משמעותיים. כלכלת החלל צפויה לגדול מ-630 מיליארד דולר ב-2023 ל-1.8טריליון דולר עד 2035, הודות לירידת עלויות השיגור והביקוש הגובר לנתוני לוויין. החלל הפך לתחום חיוני לביטחון לאומי, ומדינות נדרשות להסתמך על חברות מסחריות לגישה מהירה ואמינה למסלול. הרקטה Electron של Rocket Lab, עם למעלה מ-40 שיגורים ושיעור הצלחה של 91%, מתאימה במיוחד לשוק הלוויינים הקטנים המתפתח, החיוני לתצפית על כדור הארץ ולתקשורת גלובלית. הפיתוח המתמשך של Neutron - רקטה לשיגורים בינוניים לשימוש חוזר - צפוי להוזיל עלויות ולהגביר את תדירות השיגורים, תוך מענה לשוק העצום של קבוצות לוויינים גדולות וטיסות מאוישות לחלל.

רכישות אסטרטגיות כמו SolAero ו-Sinclair Interplanetary מחזקות את יכולות הייצור הפנימיות של החברה, ומאפשרות שליטה רבה יותר על שרשרת הערך במרחב החלל. האינטגרציה האנכית הזו לא רק מייעלת את התפעול ומקצרת זמני אספקה, אלא גם יוצרת מחסום כניסה משמעותי למתחרים. למרות התחרות הקשה עם ענקיות כמו SpaceX, הגישה המגוונת של Rocket Lab למערכות חלל רווחיות ואמינותה המוכחת מעניקות לה יתרון תחרותי. שותפויות אסטרטגיות מאמתות את יכולותיה הטכנולוגיות ואת המצוינות התפעולית שלה, ומבססות את מעמדה בשוק תחרותי. כשהחברה חוקרת תחומים חדשים כמו שירותים במסלול וייצור בחלל, Rocket Lab ממשיכה להפגין חזון אסטרטגי החיוני להצלחה במרוץ החלל החדש והדינמי.

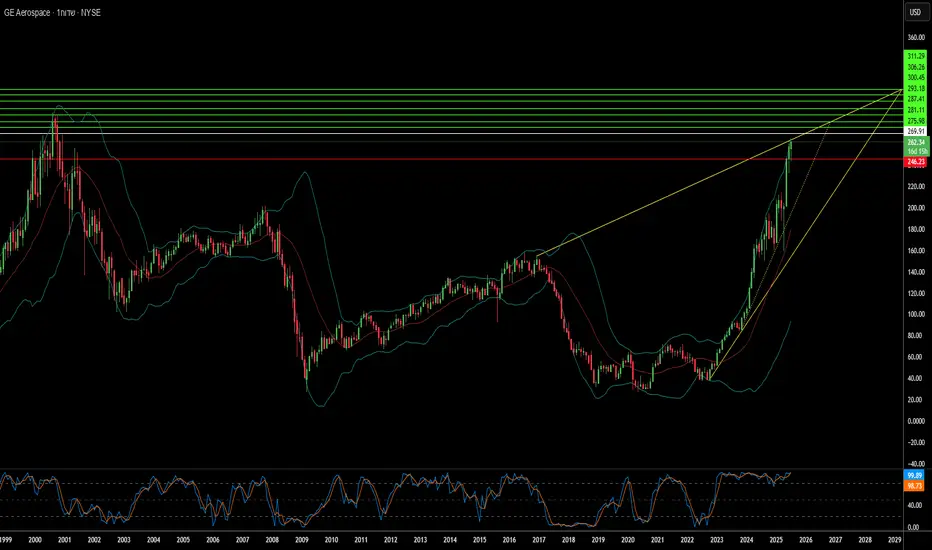

עליית הגובה של GE Aerospace: מה מניע את הצמיחה?הצמיחה המרשימה של GE Aerospace משקפת שילוב של מהלכים אסטרטגיים ותנאי שוק נוחים. החברה מחזיקה במעמד מוביל בשוקי מנועי המטוסים המסחריים והצבאיים, ומספקת מנועים ליותר מ-60% מצי המטוסים צר-גוף בעולם באמצעות המיזם המשותף CFM International ופלטפורמות קנייניות. המובילות בשוק, יחד עם חסמי כניסה גבוהים ועלויות החלפה משמעותיות בתעשיית מנועי המטוסים, מבטיחה יתרון תחרותי משמעותי. בנוסף, תחום שירותי הלאחר-מכירה הרווחי, המבוסס על חוזי תחזוקה ארוכי-טווח ועל גידול בבסיס המנועים המותקנים, מספק זרם הכנסות יציב וחוזר. מגזר זה מסייע לחברה להתמודד עם מחזוריות התעשייה ומבטיח יציבות ברווחים.

מגמות כלכליות תומכות ממלאות תפקיד מרכזי בצמיחה המתמשכת של GE Aerospace. תעשיית התעופה האזרחית העולמית נמצאת במגמת עלייה, מה שמגביר את שיעורי השימוש במטוסים. מגמה זו מתורגמת לביקוש מוגבר למנועים חדשים ולשירותי לאחר-מכירה – מקור רווח משמעותי עבור החברה. הנהלת GE Aerospace, בראשות המנכ"ל לארי קאלפ, טיפלה באופן אסטרטגי באתגרים חיצוניים: היא התאימה את שרשראות האספקה לשווקים מקומיים, הבטיחה מקורות חלופיים לרכיבים ואופטימה את עלויות הלוגיסטיקה. צעדים אלה הוכחו כקריטיים בהתמודדות עם תעריפי מכס חדשים ומתחים במלחמות סחר.

התפתחויות גיאופוליטיות השפיעו משמעותית על צמיחת GE Aerospace. בפרט, החלטת ממשלת ארה"ב להסיר מגבלות על ייצוא מנועי מטוסים, כולל דגמי LEAP-1C ו-GE CF34, לתאגיד המטוסים המסחריים של סין (COMAC), פתחה מחדש ערוץ שוק חשוב. צעד זה, שהתרחש על רקע סביבה מסחרית מורכבת בין סין וארה"ב, מדגיש את החשיבות האסטרטגית של טכנולוגיית GE Aerospace בזירה הגלובלית. הביצועים הפיננסיים החזקים של החברה מחזקים את מעמדה, עם הכנסות גבוהות מהצפוי, תשואות איתנות על ההון ותחזיות חיוביות מרוב האנליסטים בוול סטריט. משקיעים מוסדיים ממשיכים להגדיל את אחזקותיהם – עדות לאמון חזק בפוטנציאל הצמיחה המתמשך של GE Aerospace.

האם אדמות נדירות יכולות לשנות את מאזן הביטחון הלאומי?חברת MP Materials חוותה הערכת שווי מחודשת משמעותית בשוק, כאשר מנייתה זינקה ביותר מ-50% לאחר שותפות אסטרטגית בין המגזר הציבורי לפרטי עם משרד ההגנה האמריקאי (DoD). ההסכם, בשווי מיליארדי דולרים, כולל השקעת הון של 400 מיליון דולר, מימון נוסף נרחב והלוואה של 150 מיליון דולר, במטרה להקים במהירות שרשרת אספקה אמריקאית עצמאית ויציבה לייצור מגנטים מאדמות נדירות. שותפות זו נועדה להפחית את התלות של ארה"ב במקורות זרים לאדמות נדירות, החיוניות לטכנולוגיות מתקדמות בצרכים צבאיים ואזרחיים כאחד, החל ממטוסי F-35 ועד לרכבים חשמליים.

השותפות מדגישה צורך גיאופוליטי קריטי: להתמודד עם המונופול הכמעט מוחלט של סין על שרשרת האספקה העולמית של אדמות נדירות. סין שולטת בכרייה, זיקוק וייצור מגנטים, וניצלה את מעמדה באמצעות מגבלות ייצוא במהלך סכסוכים מסחריים עם ארה"ב. מהלכים אלה חשפו את פגיעותה של ארה"ב ואת הצורך הדחוף בעצמאות תעשייתית, מה שהוביל לאסטרטגיית "מתהליך הכרייה לייצור מגנטים" של משרד ההגנה, שמטרתה להשיג עצמאות עד 2027. השקעת הענק של המשרד ותפקידו החדש כבעל מניות מרכזי ב-MP Materials מסמנים שינוי מהותי במדיניות התעשייתית האמריקאית, באתגר ישיר להשפעתה של סין ובחתירה לעצמאות כלכלית.

מרכיב מרכזי באטרקטיביות הפיננסית של העסקה הוא קביעת מחיר מינימלי של 110 דולר לקילוגרם לעשר שנים עבור אדמות נדירות עיקריות – הרבה מעל לממוצע ההיסטורי. הבטחה זו מבטיחה את רווחיות החברה גם מול מניפולציות שוק פוטנציאליות ומפחיתה את הסיכונים בתוכניות ההתרחבות השאפתניות, כולל הקמת מפעלים לייצור מגנטים בקנה מידה גדול. הוודאות הפיננסית הזו הופכת את MP Materials מפלטפורמת סחורות לפלטפורמה אסטרטגית לאומית, מושכת השקעות פרטיות נוספות ומהווה תקדים לבניית שרשראות אספקה קריטיות נוספות באמריקה.

מדוע מיץ התפוזים שלכם יקר יותר?מחירי מיץ התפוזים מזנקים, ומשפיעים על צרכנים ועל הכלכלה הכללית. עלייה זו נובעת משילוב מורכב של סוגיות גיאופוליטיות, לחצים כלכליים ואתגרים סביבתיים משמעותיים. הבנת הגורמים המגוונים הללו חושפת שוק סחורות עולמי בלתי יציב. משקיעים וצרכנים כאחד צריכים להכיר בגורמים המשפיעים כיום על מוצרים יומיומיים כמו מיץ תפוזים.

שינויים גיאופוליטיים תורמים באופן משמעותי לעליית המחירים. ארצות הברית הודיעה לאחרונה על הטלת מכס של 50% על כל היבוא מברזיל, החל מה-1 באוגוסט 2025. צעד זה נובע מעמדתה של ברזיל בנוגע להעמדתו לדין של ז'איר בולסונארו ומהתקרבותה ההולכת וגוברת לברית BRICS. ברזיל שולטת באספקת מיץ התפוזים העולמית, ומספקת למעלה מ-80% מנתח השוק העולמי ו-81% מייבוא ארצות הברית בין אוקטובר 2023 לינואר 2024. המכס החדש מעלה ישירות את עלויות היבוא ויוצר סיכון למחסור באספקה.

מעבר למכסים, שילוב של גורמים כלכליים ותנאי מזג אוויר קשים מחריף את הלחץ על המחירים. עלויות יבוא גבוהות יותר תורמות לאינפלציה, ועשויות להוביל את הבנקים המרכזיים לשמור על מדיניות מוניטרית מחמירה. הסביבה האינפלציונית הרחבה פוגעת בכוח הקנייה של הצרכנים. במקביל, ייצור התפוזים נתון לאיומים חמורים. מחלת ההדרים (גרינינג) פגעה קשות במטעים בפלורידה ובברזיל. אירועי מזג אוויר קיצוניים, כמו הוריקנים ובצורות, מקטינים עוד יותר את התפוקה העולמית. אתגרים סביבתיים אלה, בשילוב עם מכסים גיאופוליטיים, יוצרים מגמה שורית חזקה לעתיד מיץ התפוזים, ומצביעים על עליות מחירים נוספות בטווח הקצר.

Howmet Aerospace: מתעלה על אתגרים גאופוליטיים לגבהים חדשים?חברת Howmet Aerospace (HWM) התבססה כשחקנית מרכזית בתעשיית התעופה, תוך הפגנת חוסן מרשים וצמיחה מול אי-ודאות גלובלית. ביצועיה המרשימים, המשתקפים בהכנסות שיא וצמיחה משמעותית ברווח למניה, נובעים משני גורמים מרכזיים: ביקוש גובר בתעופה המסחרית ועלייה בהוצאות הביטחון העולמיות. פורטפוליו המוצרים המגוון של Howmet, הכולל רכיבי מנוע מתקדמים, מחברים וגלגלים מחושלים, מעניק לה יתרון תחרותי לניצול מגמות אלה. התמקדותה האסטרטגית ברכיבים קלי משקל וביצועים גבוהים למטוסים חסכוניים בדלק, כמו בואינג 787 ואיירבוס A320neo, לצד רכיבים חיוניים לתוכניות ביטחוניות כגון מטוס הקרב F-35, מחזקת את ערך השוק הגבוה שלה ואת אמון המשקיעים.

מסלול החברה קשור באופן הדוק לנוף הגאופוליטי הנוכחי. יריבויות בינלאומיות גוברות, במיוחד בין ארצות הברית לסין, לצד סכסוכים אזוריים, מובילים לעלייה משמעותית בהוצאות הביטחוניות העולמיות. תקציבי ההגנה באירופה צומחים במידה ניכרת על רקע המלחמה באוקראינה וחששות ביטחוניים רחבים יותר, מה שמגביר את הביקוש לציוד צבאי מתקדם הכולל רכיבים מתקדמים של Howmet. במקביל, למרות אתגרים בתעופה המסחרית, כגון מגבלות תעופתיות ועלויות דלק תנודתיות, הביקוש למטוסים חסכוניים בדלק, המונע על ידי רגולציות סביבתיות ומציאות כלכלית, ממצב את Howmet כשחקנית אסטרטגית בתעשייה.

הצלחתה של Howmet משקפת גם את יכולתה להתמודד עם אתגרים גאו-אסטרטגיים מורכבים, כולל פרוטקציוניזם מסחרי. החברה פועלת באופן יזום להתמודד עם השפעות מכסים פוטנציאליים באמצעות הסכמים אסטרטגיים ומו"מ מחודש, ובכך שומרת על יציבות שרשרת האספקה והיעילות התפעולית שלה. על אף שוויה הגבוה, היסודות הפיננסיים החזקים שלה, הקצאת הון מושכלת ומחויבותה לתשואות למשקיעים מדגישים את איתנותה. הפתרונות החדשניים שלה, הקריטיים לשיפור הביצועים והיעילות של מטוסי הדור הבא, ממצבים אותה כשחקנית מרכזית באקוסיסטם הגלובלי של תעשיית התעופה והביטחון. תכונות אלה הופכות אותה להשקעה אטרקטיבית עבור משקיעים נבונים.

מדוע הזינוק הפתאומי במחירי שמן סויה?העלייה החדה האחרונה במחירי שמן הסויה בבורסת שיקגו משקפת שילוב של גורמים גלובליים ומקומיים דינמיים. מתחים גיאופוליטיים, בעיקר אלה המשפיעים על שוקי הנפט הגולמי, מילאו תפקיד מרכזי, כפי שניתן לראות מהזינוק האחרון במחירי חוזי הברנט בעקבות אירועים במזרח התיכון. התנודתיות במגזר האנרגיה משפיעה ישירות על עלויות ותמחור הדלקים החלופיים, וממצבת את שמן הסויה כמוצר מרכזי בשינוי זה בשוק.

גורם מרכזי בעלייה זו הוא יוזמות מדיניות חדשות של הסוכנות להגנת הסביבה של ארצות הברית (EPA). הדרישות שהוצגו במסגרת תקן הדלקים המתחדשים (RFS) לשנים 2026 ו-2027 מצביעות על דחיפה משמעותית להרחבת ייצור הביודיזל המקומי. דרישות אלה עולות בהרבה על היעדים הקודמים, במטרה לחזק את ביטחון האנרגיה של ארצות הברית ולתמוך בחקלאות האמריקאית באמצעות הגברת הביקוש לסויה ולמוצריה. שינויים מרכזיים, כמו התאמות בשווי ה-RIN והפחתת עלויות ה-RIN עבור יבוא, נועדו לעודד צריכה מקומית ולשנות את הדינמיקה של השוק.

הביקוש הנובע ממדיניות זו משפיע באופן מהותי על שוק שמן הסויה בארצות הברית, כך שחוזים עתידיים בבורסת הסחורות של שיקגו משקפים יותר את הכוחות המקומיים מאשר מגמות גלובליות. כתוצאה מכך, סוחרים נדרשים לבחון מחירי שוק פיזיים באזורים אחרים כדי להבין את ההקשר הבינלאומי. השוק הגיב במהירות – עלייה במחירי החוזים העתידיים, גידול בפוזיציות פתוחות ונפחי מסחר שוברי שיאים – מה שמעיד על אמון רב של משקיעים בתפקידו של שמן הסויה בזירה המשתנה. במקביל, התקנות החדשות מפעילות לחץ על חומרי גלם מיובאים לדלקים ביולוגיים, ומחזקות עוד יותר את ההתמקדות באספקה מקומית.

בסופו של דבר, עליית מחירי שמן הסויה מסמלת יותר מסתם ספקולציה – היא משקפת שינוי מהותי. שמן הסויה ממוקם כמשאב מפתח באסטרטגיית העצמאות האנרגטית של ארצות הברית, כאשר הביקוש המקומי החזק, המונחה על ידי מדיניות צופה פני עתיד, הוא הכוח המניע המרכזי. מעבר זה מדגיש את הקשר ההדוק בין שווקים חקלאיים, יעדים אנרגטיים לאומיים ויציבות גיאופוליטית גלובלית.

האם פרוקטר אנד גמבל תצליח להתגבר על המשבר הכלכלי?פרוקטר אנד גמבל, מובילה עולמית בתחום מוצרי הצריכה, מתמודדת עם משבר כלכלי משמעותי, המתבטא בקיצוצות בכוח האדם ובירידה בערך המניה. הסיבה העיקרית לאתגרים אלה היא מדיניות המכסים של ממשל טראמפ, שהעלתה את עלויות חומרי הגלם והמוצרים המיובאים מסין והשפיעה ישירות על שרשרת האספקה של החברה. נטל כלכלי זה, המוערך במאות מיליוני דולרים, מאלץ את החברה לשקול מחדש את אסטרטגיות הרכש, לשפר את היעילות התפעולית ואולי אף להעלות מחירים — מהלך שעלול להוביל לירידה בביקוש הצרכני.

כמענה ללחצים אלו ולהאטה בצמיחת קטגוריות המוצרים בארצות הברית, השיקה החברה תוכנית התייעלות מקיפה. במסגרתה, יפוטרו כ-7,000 עובדים — כ-15% מכוח העבודה המשרדי — עד סוף 2027. כמו כן, החברה מתכננת להפסיק את שיווקם של מוצרים מסוימים בשווקים נבחרים כחלק מהתאמות אסטרטגיות רחבות. צעדים אלה נועדו להבטיח יציבות כלכלית לטווח ארוך, אך ההנהלה מודה כי הם אינם פותרים את האתגרים המיידיים בפעילות השוטפת.

בנוסף להשפעת המכסים, חוסר הוודאות הכלכלי וירידת אמון הצרכנים בארצות הברית מקשים עוד יותר על סביבת הפעילות של החברה. נתונים עדכניים מראים ירידה מתמשכת באמון הצרכנים, המשפיעה ישירות על ההוצאות הצרכניות ומעודדת זהירות בקרב משקי הבית. שינוי זה, לצד אינדיקטורים שליליים נוספים כגון עלייה בבקשות לדמי אבטלה ופיטורים נרחבים במגזרים שונים, יוצר מציאות מורכבת עבור חברות התלויות בצריכה פרטית גבוהה. עתידה של פרוקטר אנד גמבל תלוי ביכולתה להגיב בזריזות, למזער את השפעת המכסים, לנהל תמחור נכון ולהסתגל לתנאים הכלכליים הבלתי יציבים.