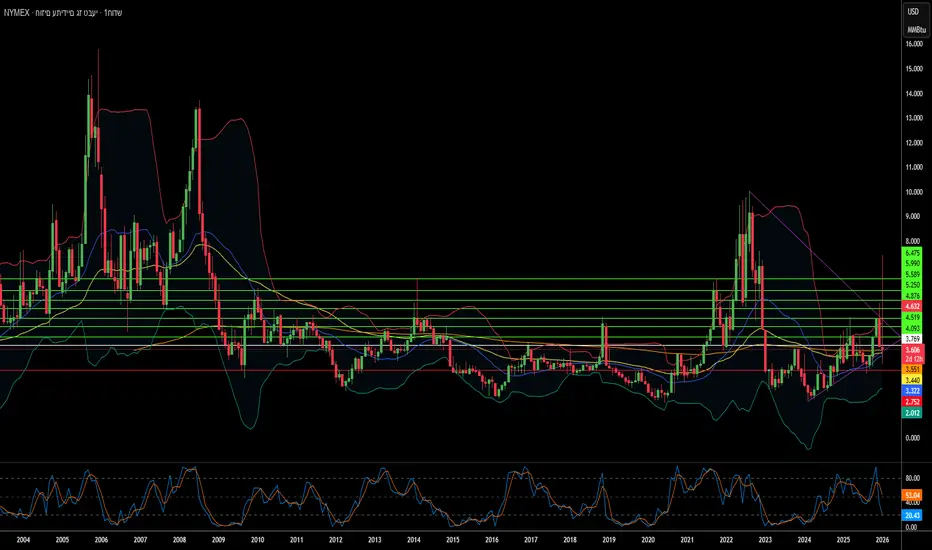

האם מחירי הגז יקרסו או יזנקו ב-2026?שוק הגז הטבעי עומד בפני נקודת מפנה קריטית בשנת 2026, והופך מסחורה פשוטה לנשק גיאופוליטי ולכוח כלכלי. זינוק אדיר בקיבולת ה-LNG העולמית, המכונה "הגל השלישי", מעצב מחדש את נוף האנרגיה כולו. ארצות הברית השיגה רמות ייצור שיא של 108.5 מיליארד רגל מעוקב ליום, בעוד מתקני נזילות חדשים מקטאר ועד חוף המפרץ נערכים להציף את השווקים ב-300 מיליארד מטר מעוקב נוספים עד שנת 2030. שפע זה הוריד את המחירים המקומיים, חסך לצרכנים האמריקאים 1.6 טריליון דולר במשך 17 שנים והוריד את מחירי הדלק לשפל של 4 שנים.

עם זאת, עודף ההיצע הזה יוצר פרדוקס. בעוד היצרנים בצפון אמריקה שומרים על תפוקה חסרת תקדים, התנודתיות העולמית מתעצמת ככל שהשווקים האזוריים הופכים למקושרים יותר. שיבוש בייצור בקטאר משפיע כעת על המחירים ביוסטון; גל קור בטוקיו משפיע על עלויות הייצור בברלין. הסיכונים הגיאופוליטיים הסלימו באופן דרמטי, צינורות הפכו למטרות צבאיות לגיטימיות, מתקפות סייבר על תשתיות הפכו למתועשות, ובריתות מסורתיות נסדקות תחת סנקציות. זרימת הגז הרוסי דרך אזרבייג'ן לאירופה ממחישה כיצד ביטחון אנרגטי הפך לזירה של מניפולציה אסטרטגית.

הטכנולוגיה מאיצה הן את ההזדמנויות והן את הסיכונים. בינה מלאכותית מניעה כעת החלטות חיפוש ואלגוריתמים למסחר, בעוד לוויינים סורקים אחר דליפות מתאן. עם זאת, התעשייה עומדת בפני איומים קיומיים: האקרים בחסות מדינות תוקפים מערכות בקרה, תקנות הפחמן מתהדקות ברחבי העולם, והכלכלה של "נכסים תקועים" מטילה צל כבד. משמעת הון החליפה את מנטליות ה"בום-באסט" של מחזורים קודמים, כאשר היצרנים מעדיפים שולי רווח על פני נפח. ההתכנסות של היצע עצום, מתח גיאופוליטי ושינוי טכנולוגי יוצרת שוק שבו הוודאות היחידה היא אי-ודאות קיצונית, מה שהופך את הגז הטבעי לשופע יותר ותנודתי יותר מאי פעם.

AI

האם ענקיות נתונים ישרדו את הצלחתן?סנופלייק (NYSE: SNOW) נמצאת בצומת קריטי, מול מה שהדו״ח מכנה ״סופת ראש חזקה מתכנסת״. למרות שהכניעה את תחזיות האנליסטים לרבעון השלישי של שנת הכספים 2026 עם הכנסות של 1.21 מיליארד דולר (גידול של 29% משנה לשנה), המניה צנחה כשמשקיעים התמקדו בהאטה בקצב הצמיחה והנחיות עתידיות מדאיגות. החברה שבעבר סימלה שליטה מוחלטת באחסון נתונים בענן נלחמת כעת במלחמה רב-חזיתית מול מתחרים אגרסיביים, שינויים פרדיגמטיים טכנולוגיים ולחצים מאקרו-כלכליים ששינו באופן יסודי את הערכות השווי של חברות SaaS.

הדו״ח מזהה מספר איומים מבניים הפוגעים במעמדה התחרותי של סנופלייק. Databricks התעלתה ככוח העולה, הוערכה לאחרונה ב-100 מיליארד דולר לעומת שווי שוק של סנופלייק ~88 מיליארד דולר, וצומחת בהכנסות בלמעלה מ-50% בשנה לעומת 29% של סנופלייק. עלייתו של Apache Iceberg, פורמט טבלאות פתוח המאפשר ללקוחות לאחסן נתונים באחסון אובייקטים זול במקום במערכת הקניינית של סנופלייק, מאיים לקניבל את זרם ההכנסות הגבוה של אחסון הנתונים. בנוסף, שיעור שימור הכנסות נטו ירד משיאים של מעל 150% ל-125%, מה שמעיד על רוויה בקרב לקוחות ארגוניים וקושי להרחיב שימוש בחשבונות קיימים.

מעבר לדינמיקה התחרותית, סנופלייק מתמודדת עם אתגרים מאקרו-כלכליים וגיאופוליטיים שמחמירים את מצבה. סיום הריבית כמעט אפסית דחס את ההערכות של מניות צמיחה ארוכות טווח, בעוד ארגונים העבירו את הוצאות ה-IT מהגירת ענן לאופטימיזציה ותשתיות AI – תקציבים זורמים לכיוון GPU והכשרת מודלי שפה ולא לאחסון נתונים מסורתי. התקפות credential-stuffing ב-2024 על חשבונות לקוחות, שלא היו פריצה לפלטפורמה עצמה, פגעו בך במוניטין של ״מאובטח בעיצוב״ דווקא כשחששות ריבונות נתונים ופיצול רגולטורי מחייבים פריסות תשתית יקרות במדינות רבות. החברה חייבת לבצע פיבוט מושלם לאנליטיקה מבוססת AI תוך אימוץ פורמטים פתוחים מבלי להרוס את המודל העסקי שלה – דילמת חדשן קלאסית שתקבע האם סנופלייק תצליח לשוב לשליטה בשוק או תסתפק במעמד של כלי שירות בוגר וקומודיטי.

האם סאנדיסק בונה את הבסיס לכלכלת הבינה המלאכותית?תאגיד סאן-דיסק (SanDisk Corporation) (NASDAQ: SNDK) יצא מפיצולו מווסטרן דיגיטל בפברואר 2025 ככוח דומיננטי המתמקד אך ורק בזיכרון פלאש (Flash Memory), וממוצב באופן מושלם עבור הבהלה לתשתיות הבינה המלאכותית (AI). מניית החברה נסקה לכיוון $230 למניה, כאשר מורגן סטנלי (Morgan Stanley) חוזה יעדים שיכולים להגיע עד $273, מונעת על ידי התכנסות נדירה של חדשנות טכנולוגית, תמרון גיאופוליטי ורוחות גב מקרו-כלכליות. ההפרדה שחררה ערך משמעותי לבעלי המניות על ידי ביטול "הנחת הקונגלומרט", ואפשרה לסאן-דיסק לנקוט באסטרטגיה אגרסיבית המתמקדת באופן בלעדי בזיכרון פלאש. במקביל, עסקי כונני הדיסק הקשיח (HDD) פועלים באופן עצמאי.

טכנולוגיית BiCS8 של החברה מייצגת פריצת דרך בארכיטקטורת 3D NAND, תוך שימוש בתכנון CMOS Bonded to Array (CBA) המשיג צפיפות ביטים גבוהה ב-50% ומהירויות קלט/פלט (I/O) המגיעות ל-4.8Gb/s—יכולות קריטיות עבור עומסי עבודה של אימון והסקה של AI. קפיצה טכנולוגית זו, בשילוב שותפויות ייצור אסטרטגיות עם Kioxia ביפן ומימוש מכוון של נכסים סיניים ל-JCET, ממקמת את סאן-דיסק לנווט את הסכסוך הסיני-אמריקאי בנוגע למוליכים למחצה, תוך שמירה על גישה לשווקים קריטיים. שוק הפלאש NAND חווה מחסור אספקה מבני בעקבות שנים של השקעת-חסר, כאשר מחירי החוזים עולים ביותר מ-60% בקטגוריות מסוימות והיצרנים אינם מסוגלים להעלות קיבולת חדשה לפעולה עד סוף 2026 עקב לוחות הזמנים של 18-24 חודשים לבניית מפעלי ייצור מתקדמים (Fabs).

הביצועים הפיננסיים של סאן-דיסק מאמתים מיצוב אסטרטגי זה, כאשר ההכנסות ברבעון הרביעי של 2025 הגיעו ל-$1.901 מיליארד (עלייה של 8% משנה לשנה) והכנסות מגזר הענן גדלו ב-25% מדי שנה ל-$213 מיליון. החברה השיגה עמדת מזומנים נטו של $91 מיליון לפני המועד המתוכנן, תוך הרחבת מרווחי הרווח הגולמי (Non-GAAP Gross Margins) ל-26.4%. כונני SSD ארגוניים כמו ה-SN670 UltraQLC של 122.88TB וה-PCIe Gen5 DC SN861 מחליפים כוננים קשיחים מסורתיים בארכיטקטורות מרכזי נתונים, שכן עומסי עבודה של AI דורשים את הצפיפות של HDDs בשילוב עם מהירות הפלאש. החברה גם מובילה בטכנולוגיית High Bandwidth Flash (HBF), שיכולה להציע קיבולת בסדר גודל פטה-בייט בעלויות נמוכות משמעותית מאשר High Bandwidth Memory (HBM) מסורתי, מה שעלול לחולל מהפכה בכלכלת הסקת המסקנות (Inference) של AI ולחזק את תפקידה של סאן-דיסק כספקית תשתית קריטית לכלכלת ה-AI.

CL קולגייט נקודת מבט 19.10.25מנייה שהשוק ויתר עליה מזמן אין בה אמון אל תתקרבו יחד עם זאת חברה מתפקדת אך ללא חדשנות מיוחדת ,

אבל רק אם אתם אנשים חדים אפשר לשים לב שהיא נעצרה בסוג של שפל לשפל עולה , מעל 82 שווה להדק מעקב לדעתי , מי שרוצה להכנס עם סטופ צמוד אז זה שלו , מעקב צמוד במידה ומתחיל שינויי כיוון אמיתי (התנגדות בשער 100 אבל זה כבר צרות טובות עד אז אלוהים גדול)

פוטנציאל צמיחה של עד 32%

אין באמור המלצה או ייעוץ ט.ל.ח

האם מניית קטנה יכולה לשרוד את מהפכת נתוני הבינה המלאכותית?חברת Applied Optoelectronic (AAOI) מייצגת הצעה להשקעה בסיכון גבוה בנקודת החיבור בין תשתית בינה מלאכותית להסתדרות מחדש גיאופוליטית של שרשרת האספקה. חברת הרשתות האופטיות בקנה מידה קטן מיצבה את עצמה כיצרנית משולבת אנכית של מקלטים אופטיים מתקדמים, המנצלת טכנולוגיית לייזר קניינית כדי לשרת מרכזי נתונים היפרסקייל, המניעים את בומן הבינה המלאכותית. עם צמיחת הכנסות שנתית של 77.94% שהגיעה ל-368.23 מיליון דולר בשנת הכספים 2024, AAOI הצליחה להפעיל מחדש לקוח היפרסקייל מרכזי והחלה לשלוח מקלטי מרכז נתונים 400G, מה שמסמן פוטנציאל להיפוך כיוון מהאובדן של לקוח מ-2017 שמחץ בעבר את ביצועי המניה שלה.

המעבר האסטרטגי של החברה מתמקד במעבר ממוצרים בשולי רווח נמוכים למקלטים 800G ו-1.6T בעלי ביצועים גבוהים, תוך העברת כושר ייצור מסין לטייוואן ולארה"ב. הסתדרות מחדש זו של שרשרת האספקה, שפורמלה באמצעות חוזה שכירות ל-15 שנים למתקן בעיר ניו טייפיי שנחתם בספטמבר 2025, ממקמת את AAOI ליהנות מהעדפות מקורות מקומיים ותמריצים ממשלתיים פוטנציאליים כמו חוק CHIPS. שוק המקלטים האופטיים, בשווי 13.6 מיליארד דולר ב-2024 ומתוכנן להגיע ל-25 מיליארד דולר עד 2029, מונע על ידי רוחות גביות משמעותיות, כולל עומסי עבודה של בינה מלאכותית, פריסת 5G והתרחבות מרכזי נתונים היפרסקייל.

עם זאת, הבסיס הפיננסי של AAOI נותר שביר למרות צמיחת ההכנסות המרשימה. החברה דיווחה על הפסד נקי של 155.72 מיליון דולר ב-2024 ונושאת חוב של יותר מ-211 מיליון דולר, תוך התמודדות עם דילול מניות מתמשך מהנפקות מניות שהגדילו את מספר המניות המצויות מ-25 מיליון ל-62 מיליון. סיכון ריכוז לקוחות נותר פגיעות יסודית, עם מרכזי נתונים המייצגים 79.39% מההכנסות. ביקורת חיצונית העלתה שאלות לגבי היכולת של ההתרחבות בטייוואן, עם דיווחים מסוימים המאפיינים את סיפור הייצור 800G כ"אשליה אופטית" ומעלים חששות לגבי מוכנות מתקני הייצור.

תזה ההשקעה תלויה בסופו של דבר בסיכון ביצוע ובמיקום תחרותי בנוף טכנולוגי מתפתח במהירות. בעוד שאינטגרציה אנכית וטכנולוגיית לייזר קניינית של AAOI מספקות הבדלה מול ענקיות כמו Broadcom ו-Lumentum, טכנולוגיית אופטיקה משולבת (CPO) מתפתחת מאיימת לשבש מקלטים מסורתיים ניתנים להחלפה. ההצלחה של החברה תלויה בהצלחה בהגברת ייצור 800G, הפעלת מתקן טייוואן, השגת רווחיות עקבית ושמירה על קשרי לקוחות היפרסקייל מחודשים. למשקיעים, AAOI מייצגת הזדמנות קלאסית בסיכון גבוה, תשואה גבוהה, שבה ביצוע אסטרטגי יכול להניב תשואות משמעותיות; עם זאת, פגיעויות פיננסיות ואתגרים תפעוליים מציגים סיכונים משמעותיים כלפי מטה.

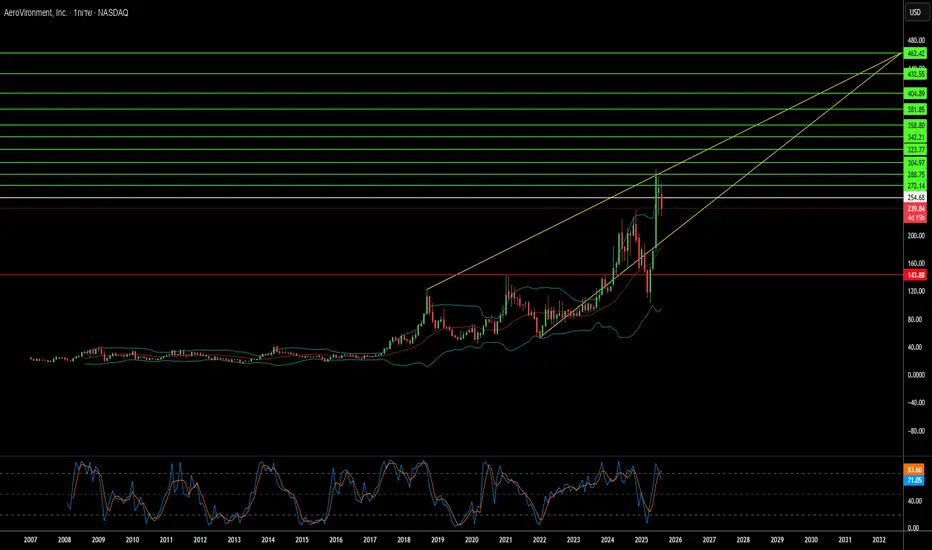

האם עתיד הלחימה כבר כאן?חברת AeroVironment (נאסד"ק: AVAV) עברה מהפך מספקית רחפנים נישתית לשחקנית מרכזית בלוחמה א-סימטרית מודרנית, תוך ניצול שינוי יסודי בדוקטרינת הלחימה. הצמיחה חסרת התקדים של החברה משקפת עידן חדש שבו מערכות בלתי מאוישות קטנות, חכמות וחסכוניות מחליפות אסטרטגיות צבאיות מסורתיות עתירות משאבים. השינוי הזה קיבל חיזוק ממשי בזירת הלחימה בין רוסיה לאוקראינה, ששימשה כמעבדה חיה להוכחת התועלת האסטרטגית של מערכות בלתי מאוישות זולות ועמידות. משרד ההגנה האמריקאי הגיב ביוזמות כמו Replicator, שנועדה לפרוס אלפי מערכות אוטונומיות בקנה מידה חסר תקדים – בהתאמה מושלמת ליכולות הליבה של AeroVironment.

האבולוציה הטכנולוגית שמובילה את השינוי הזה מתמקדת באינטגרציה של בינה מלאכותית ולמידת מכונה. מערכות החברה, כולל ה־ P550 ו־Red Dragon, מסמלות קפיצה אסטרטגית מהפעלה ידנית ליכולות חצי-אוטונומיות ואף אוטונומיות מלאות. מערכות מבוססות בינה מלאכותית אלה הוכיחו את יעילותן בשדה הקרב, כאשר ניווט אוטונומי העלה את שיעור ההצלחה בפגיעה במטרה מ־10–20% ל־70–80% בזכות ביטול חשיפה לשיבוש ולשגיאות אנוש. אימוץ תפיסת MOSA (מודולריות וסטנדרט פתוח) מאפשר ללוחמים להגדיר מחדש את המערכות בפחות מחמש דקות, ובכך ליצור גמישות טקטית חסרת תקדים. המעבר מפלטפורמות מבוססות חומרה לפלטפורמות מוגדרות תוכנה מאפשר "התפתחות במהירות של תוכנה ולחימה", וממקם את AeroVironment בחזית החדשנות הביטחונית.

הביצועים הפיננסיים של החברה מאמתים את המיצוב האסטרטגי, עם הכנסות שיא של 820.6 מיליון דולר בשנת הכספים 2025 – עלייה של 14% לעומת השנה הקודמת. תחום התחמושת המשוטטת זינק ביותר מ־83% ל־352 מיליון דולר, בעוד שהזמנות שיא של 1.2 מיליארד דולר וצבר הזמנות ממומן שהוכפל כמעט ל־726.6 מיליון דולר מהווים אינדיקטור ברור להמשך צמיחה. רכישת הענק של BlueHalo במאי 2025 בשווי 4.1 מיליארד דולר במניות בלבד, הרחיבה את פורטפוליו החברה לאוויר, יבשה, ים, חלל וסייבר – עם צפי להכנסות משולבות של יותר מ־1.7 מיליארד דולר.

היתרון התחרותי של AeroVironment חורג מעבר לנתונים הפיננסיים, וכולל פורטפוליו קניין רוחני עשיר המבוסס על עשורים של חדשנות תעופתית. מחלוצות בתחום כלי טיס מונעי-אנוש ועד אבות-טיפוס סולאריים, החברה רשמה "ראשוניות" רבות בתעשייה, שהיום מתורגמות לפטנטים ייחודיים בתחומים קריטיים כמו wave-off עבור תחמושת משוטטת וטכנולוגיות מתקדמות לדילוג תדרים. עם השקעות מו"פ שנתיות של מעל 94 מיליון דולר ואסטרטגיית חדשנות היברידית של "קנייה או פיתוח", החברה שומרת על יתרונה הטכנולוגי בסקטור מתפתח במהירות. למרות יחס רווח/הפסד עתידי גבוה של 76.47, היסודות העסקיים – הזמנות שיא, צבר גדל ותוכניות יציבות – מצדיקים את שוויה הגבוה של חברה שממוקמת באופן ייחודי לנצל את עתיד הלחימה.

האם ריביאן תצלח את צירוף האתגרים הקריטי?ריביאן אוטומוטיב דיווחה על תוצאות מעורבות לרבעון השני של 2025, החושפות את מצבה הרגיש של יצרנית הרכב החשמלי. החברה עמדה בציפיות להכנסות עם 1.3 מיליארד דולר, אך החמיצה תחזיות רווח עם הפסד של 0.97 דולר למניה לעומת צפי של 0.66 דולר – סטייה של 47%. מדאיג יותר, הרווח הגולמי הפך לשלילי, -206 מיליון דולר, לאחר שני רבעונים חיוביים, מה שחושף חוסר יעילות בייצור וניהול עלויות.

לחצים חיצוניים מאיימים על הרווחיות

ריביאן נתקלת במכשולים חיצוניים קשים. מבחינה גיאופוליטית, סין שולטת על 60% מייצור המתכות הנדירות ו-90% מעיבודן, מה שיוצר פגיעות בשרשרת האספקה. חוקי יצוא סיניים חדשים מסבכים גישה לרכיבי רכב חשמלי. בארה"ב, זיכויי מס פדרליים יפוגו ב-30 בספטמבר 2025, ותקני חסכון בדלק (CAFE) לא ייאכפו, מה שמבטל תמריצים מרכזיים לביקוש ולהיצע.

תגובה אסטרטגית: שלוש יוזמות מרכזיות

ריביאן מתמקדת בשלוש יוזמות: השקת דגם R2, שותפות עם פולקסווגן, והגדלת ייצור. דגם R2 ממקד את החברה ברכבים נגישים עם שולי רווח חיוביים. שותפות בשווי 5.8 מיליארד דולר עם פולקסווגן מספקת הון ומומחיות ייצור. הרחבת מפעל באילינוי ל-215,000 יחידות עד 2026 תאפשר יתרון לגודל.

מרוץ נגד הזמן

עם 7.5 מיליארד דולר במזומן והשקעת פולקסווגן, ריביאן מתמודדת עם תחזית הפסד EBITDA של 2.0–2.25 מיליארד דולר ב-2025. היעד: איזון עד 2027. הצלחתה תלויה בהשקת R2 מוצלחת, הגעה לקנה מידה, ומינוף פטנטים בטכנולוגיות V2X/V2L לגיוון הכנסות, בסביבה תחרותית ורגולטורית מורכבת.

The Trade Desk: מדוע הזינוק הפתאומי?חברת The Trade Desk (TTD), המובילה בתחום הפרסום הדיגיטלי, חוותה לאחרונה עלייה משמעותית במחיר מניותיה. הזינוק נובע משילוב של גורמים שוקיים מיידיים ויסודות עסקיים חזקים. הסיבה המרכזית היא הכללת החברה במדד היוקרתי S&P 500, במקום חברת Ansys Inc., החל מה-18 ביולי. מהלך זה הוביל לרכישות נרחבות מצד קרנות מחקות מדד ותעודות סל, והגביר את הנראות והנזילות של מניות TTD. עם שווי שוק של 37 מיליארד דולר, הכללה זו מדגישה את מעמדה המשמעותי של החברה בשוק הפיננסי.

מעבר להכללה במדד, TTD נהנית משינוי מבני בתעשיית הפרסום. פרסום פרוגרמטי מחליף במהירות שיטות מסורתיות לרכישת מדיה, וצפוי להוות כ-90% מההוצאות על פרסום דיגיטלי בתצוגה עד 2025. צמיחה זו מונעת על ידי דרישת המפרסמים לשקיפות בתשואה על ההשקעה, המעבר של מוציאים לאור מפלטפורמות סגורות לפתרונות פתוחים כמו OpenPath של TTD, וחדשנות מבוססת בינה מלאכותית. פלטפורמת הבינה המלאכותית של TTD, Kokai, מפחיתה משמעותית את עלויות הרכישה ומגדילה את טווח ההגעה, מה שמוביל לשיעור שימור לקוחות של מעל 95%. שותפויות אסטרטגיות בתחום הטלוויזיה המחוברת (CTV) מחזקות עוד יותר את מעמדה המוביל של TTD.

מבחינה פיננסית, TTD מציגה ביצועים מרשימים. ברבעון השני של 2025, הכנסותיה צמחו ב-17%, שיעור גבוה מזה של השוק הפרוגרמטי הכולל. שולי הרווח התפעולי (EBITDA מתואם) הגיעו ל-38%, דבר המעיד על יעילות תפעולית גבוהה. אמנם TTD נסחרת במכפיל גבוה – פי 13 מהמכירות הצפויות לשנת 2025 – אך הרווחיות הגבוהה, תזרים המזומנים החזק והתשואות ההיסטוריות למשקיעים תומכים בשווי זה. למרות תחרות עזה ואתגרים רגולטוריים, צמיחת נתח השוק העקבית של TTD ומיקומה האסטרטגי בשוק הפרסום הדיגיטלי המתפתח הופכים אותה להשקעה אטרקטיבית לטווח ארוך.

האם C3.ai היא הכוח השקט של הבינה המלאכותית הארגונית?חברת C3.ai (AI), ספקית תוכנת בינה מלאכותית לארגונים, פועלת לאורך זמן הרחק מאור הזרקורים, למרות תפקידה המרכזי באספקת פתרונות בינה מלאכותית מתקדמים לארגונים גדולים. בעוד ששוק הבינה המלאכותית מתמקד לעיתים קרובות בחברות חומרה חדשניות, C3.ai ממשיכה להרחיב בהתמדה את השימוש בפלטפורמה שלה ולחתום על הסכמים משמעותיים. נקודת החוזק העיקרית של החברה טמונה בפלטפורמת הבינה המלאכותית המוגנת בפטנט שלה, שפותחה בהשקעה של מיליארדי דולרים ומטפלת ביעילות באתגרים עסקיים קריטיים, כגון תוצאות שגויות של בינה מלאכותית, אבטחת מידע ואינטגרציה של נתונים בפורמטים מגוונים.

התפתחות מרכזית המדגישה את ההשפעה הגוברת של C3.ai היא הרחבת ההסכם עם משרד התחזוקה המהירה של חיל האוויר האמריקאי. הסכם זה העלה את תקרת החוזה ל-450 מיליון דולר עד שנת 2029, כדי לתמוך בפריסה נרחבת של פלטפורמת התחזוקה מבוססת-החיזוי PANDA של C3.ai בכל צי חיל האוויר. הסכם זה לא רק מבטיח מקור הכנסה יציב וארוך טווח, אלא גם מהווה אישור משמעותי ליכולות הטכנולוגיות של C3.ai בקנה מידה חסר תקדים, וייתכן שמייצג את פריסת הבינה המלאכותית הגדולה ביותר במשרד ההגנה האמריקאי.

מבחינה פיננסית, C3.ai מציגה מומנטום מרשים. החברה דיווחה לאחרונה על הכנסות שיא ברבעון הרביעי, בסך 108.7 מיליון דולר – עלייה של 26% לעומת השנה הקודמת, הודות לצמיחה חזקה בשירותי מנויים והנדסה. שותפויות אסטרטגיות עם חברות ענק כגון Baker Hughes, Microsoft Azure ו-Amazon Web Services ממשיכות להאיץ את קצב החתימה על הסכמים חדשים, להרחיב את הנגישות לשוק ולקצר את מחזורי המכירות. למרות שהרווחיות עדיין מהווה יעד לטווח הקצר, הנזילות החזקה של החברה, תחזיות לצמיחת הכנסות של 15%-25% בשנת הכספים 2026 ותחזיות אנליסטים המצביעות על פוטנציאל עלייה משמעותי ממצבות את C3.ai בעמדה מבטיחה לצמיחה משמעותית בשוק הבינה המלאכותית הארגונית.

מניית AI - ניתוח טכנימניית AI מייצרת לנו מתחילת השנה היפוך שליטה לטובת הקונים

ברמה הטכנית

קיבלנו צוצ' לטובת הקונים

הצלחנו לשבור את המבנה ולנקות את האינדוסמנט על הגרף בצורה ברורה.

בשלב הנוכחי , אנחנו מסתכלים על שחיקה של 50% מהאינדוסמנט האחרון שהשארנו על הגרף , וכשבציפייה שלי לקבל ירידות נוספות בסדר גודל של עד 12% לתוך הבלוק ( ה POI שלנו במקרה הזה)

בהנחה ונקבל כניסת קונים מלווה בווליום גבוה , אשמח להצטרף למגמה .

אין באמור המלצה , אלא דעתי האישית בלבד.

הראלי בנאסד"ק בשלבי סיום? סקירה שבועיתהעליות במדד הטכנולוגיה המוביל ממשיכות והשוק נכנס אל שלב האופוריה

נקודות חשובות:

הדולר ותשואות האג"ח ממשיכים לעלות בחדות ומאיימים על המשך העליות בשוק

שוק הקריפטו ממשיך לדשדש במקום ונראה מוכן למהלך המשמעותי הבא שלו

הקונגרס האמריקאי הגיע להסכמה בנוגע לתקרת החוב: הוודאות חוזרת לוול סטריט

הנאסד"ק לא עוצר: מדד מניות הטכנולוגיה המוביל רשם עלייה שבועית מרשימה נוספת וחזר כל הדרך אל רמות המחיר שהיה בהן באפריל 2022. סקטור השבבים פורץ למעלה בחדות בהובלת NVDA שהגיע לשיא היסטורי חדש ומתקרבת לשווי שוק של טריליון דולר. השוק ממשיך להוכיח לנו שהוא אינו שוק דובי יותר, ונבידיה היא מניית הטכנולוגיה הגדולה הראשונה שהגיעה לשיא חדש מאז השוק הדובי של 2022. כעת, הפוקוס עובר על המניות האחרות בשוק שעדיין לא רשמו עליות גדולות ושיש להן הרבה פוטנציאל. למרות שהשוק מתוח מאוד מבחינה טכנית, קשה לראות אותו מתהפך למטה בצורה חדה מדי והניתוח הטכני רומז לנו לנצל כל תיקון על מנת לחזק ולפתוח פוזיציות לונג.

על מנת שהראלי בשווקים ימשיך בחודשים הקרובים, נצטרך לראות אותו מתרחב לסקטורים שונים: הנאסד"ק ממשיך להגדיל את הפער שלו משאר המדדים שנשארים מאחור וכרגע הוא היחידי שבאמת מתקדם. ה-S&P עדיין לא הצליח לפרוץ מעל 4,200, אך ייתכן מאוד שהשבוע הוא השבוע שבו זה סופסוף יקרה. השוק צריך מנהיגים חדשים, ומניות הטכנולוגיה צריכות מישהו אחר שיסחוב את השוק בזמן שהן עוצרות לנוח לכמה שבועות. התמונה הטכנית ברורה ורומסת כל תיאוריה מקרו כלכלית דובית: אנחנו בשוק שורי, והוא רוצה להמשיך לעלות למעלה.

העליות בשוק נשענות על מספר בודד של מניות: האם הראלי בדרך לסיום?

מתחילת השנה, סקטור הטכנולוגיה מדד הנאסד"ק עלה 36% ביחד עם סקטור שירותי התקשורת (Communication Services) וביחד השניים דחפו את השוק למעלה ואפילו לשיאים חדשים במניות מסוימות. למרות זאת, שאר הסקטורים בשוק ממש לא מצטרפים לחגיגה: מתחילת השנה, רק 4 סקטורים מתוך 11 רשמו תשואה חיובית למרות שסקטור הטכנולוגיה רשם עליה יוצאת דופן של 31% בחצי שנה בלבד.

ניתן להסיק שהעליות מונעות מקומץ קטן של מניות, כמו: אפל, מיקרוסופט, נבידיה, טסלה, אמזון, גוגל, מטא ונטפליקס שדוחפות את המדדים למעלה ויוצרות "מצג שווא" של עליות ושוק שורי בזמן שמתחת לפני השטח - רוב המניות עדיין מתקשות לרשום עליות ואף יוצרות שפלים חדשים.

ההיסטוריה מספרת כי כל שוק שורי מתחיל מהשתתפות נמוכה של סקטורים, ולאט לאט שאר המניות בשוק מצטרפות אל החגיגה. כעת, הגיע הזמן של 7 הסקטורים האחרים להתחיל להשתתף ולהרים את השוק בכוחות עצמם: הנאסד"ק מתוח מאוד כלפי מעלה ברמה הטכנית, ותיקון טכני כלפי מטה מתבקש במניות הטכנולוגיה. בקרוב מאוד, השוק לא יוכל להמשיך לעלות ברציפות על גביהן של כמה מניות בודדות, והוא יצטרך לקבל גיבוי רחב יותר משאר הסקטורים בשוק.

הפער בין כל הסקטורים הוא ניכר והוא מהגדולים ביותר שנראו בעשורים האחרונים, והוא מעיד על שוק מצומצם וחלש ולא על שוק שורי אמיתי. השוק השורי כרגע הוא אך ורק במניות הטכנולוגיה וה-AI, ויש גבול לכמה אותן מניות יוכלו לסחוב אותו למעלה מבלי לקבל קצת עזרה מהחברות שלהן.

מהפכת ה-AI לא מפסיקה: מניות הבינה המלאכותית ממשיכות לדהור קדימה

מהפכת הבינה המלאכותית ממשיכה להטיס את השווקים למעלה, והמשקיעים חוגגים: חברת C3 AI, לדוגמה, עלתה מעל 150% בחצי השנה האחרונה מאז השקתו של CHATGPT למרות שלחברה עצמה אין שום קשר בכלל לצ'אט עצמו ולחברה שהקימה אותו. גם חברת גוגל, שדיברנו עליה בעבר, עלתה בצורה חדה בעקבות הפיתוחים שלה שקשורים לבינה מלאכותית. מניית NVDA עלתה 280% מאז אוקטובר האחרון בעקבות AI והביקוש הענק לתחום, ונראה שזו מילת הקסם בשווקים נכון להיום.

משקיעים רבים שואלים את עצמם: "האם אני מאחר למסיבה?" מכיוון שאחרי שהשוק עלה כבר בעשרות אחוזים, אף אחד לא רוצה להיות זה שקונה אחרון ונשאר לנקות אחרי כולם. למרות העליות החדות, בנק אוף אמריקה פרסם גרף שמראה שבועת ה-AI נכון להיום היא עוד בשלביה הראשונים ועדיין בחיתולים ביחס לבועות פיננסיות אחרות בהיסטוריה, דבר שמרמז על זה שיש עוד הרבה מאוד אפסייד למניות ה-AI במידה והשוק ימשיך להיות חזק.

ניתוח טכני: הנאסד"ק בדרך לתיקון?

אחרי עליה של כמעט 40% מתחילת השנה, מדד הטכנולוגיה המוביל צריך לעצור להתרענן: הנאסד"ק הגיע ל-RSI הכי גבוה מאז 2021, המדד יוצא מרצועות הבולינגר העליונות שלו ומצביע על תיקון טכני מתקרב בכמעט כל אינדיקטור טכני שקיים. למרות זאת, המדד ממשיך לעלות כבר מספר שבועות ברציפות ואינו מראה סימני רגיעה. לרוב, ימים כאלה של עליות קיצוניות ומתמשכות נגמרות בתיקון חד כלפי מעלה שמונע ממימושים אגרסיביים מצד הקונים שגרפו רווח יפה בתקופה האחרונה.

העליה הנוכחית לא צפויה להיות שונה ומשקיעים צריכים להזהר לפני שהם רודפים אחרי עסקאות שכבר עלו 100% בכמה שבועות בלבד. גם אם השוק ימשיך לעלות בחודשים הקרובים, יהיו הזדמנויות יותר אטרקטיביות להשתלב בעסקאות והוא לא יעלה כל יום מחדש. יהיו תיקונים לאורך הדרך, והסוחרים הטובים ביותר יודעים לזהות ולנצל אותם בזמן.

האמור לעיל אינו מהווה ייעוץ או שיווק השקעות או תחליף לייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. אין לראות באמור לעיל התחייבות להשגת תשואה כלשהיא.