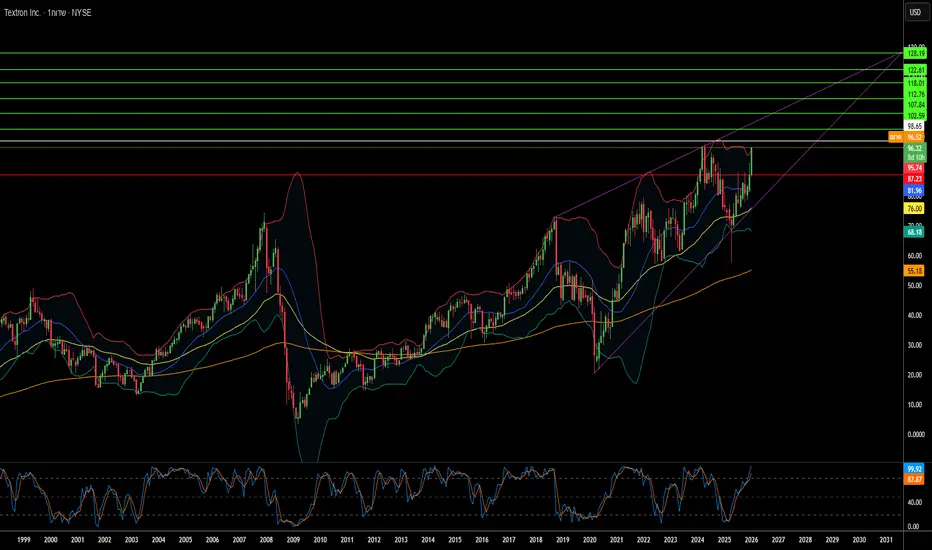

האם מהירות מנצחת מלחמות? ההימור המיליארדי של טקסטרוןחברת טקסטרון (.Textron Inc) הפכה מתאגיד מגוון לאינטגרטור ממוקד בתחומי התעופה והביטחון, הממוקם בצומת שבין דחיפות גיאופוליטית לחדשנות טכנולוגית. השינוי האסטרטגי של החברה מתמקד בפריסה המואצת של מטוס המטה-רוטור Bell MV-75 עבור תוכנית ה-FLRAA של צבא ארה"ב, המעניקה מענה לדרישות מבצעיות קריטיות באזור האינדו-פסיפי. עם היכולת לטוס במהירות כפולה ולמרחק כפול ממסוקי הבלק-הוק הוותיקים, ה-MV-75 פותר את בעיית "רודנות המרחק" בזירות המערכה באוקיינוס השקט. במקביל, חטיבת מערכות טקסטרון (Textron Systems) השיגה חוזים משמעותיים לכלי שיט בלתי מאוישים וכלי רכב משוריינים לתמיכה באוקראינה. בד בבד, חטיבת התעופה שומרת על ביקוש חזק עם צבר הזמנות של 7.7 מיליארד דולר, למרות אילוצי שרשרת האספקה.

תוצאות הרבעון השלישי של 2025 הפגינו עוצמה תפעולית עם רווח למניה (EPS) מתואם של 1.55 דולר שעלה על התחזיות, צמיחה של 5% בהכנסות ל-3.6 מיליארד דולר, והרחבת רווחי מגזר מרשימה של 26%. ההנהלה יישמה אסטרטגיית הקצאת הון ממושמעת, תוך מכירת נכסים בעלי ביצועים נמוכים כמו עסקי הספורט המוטורי Arctic Cat, כדי לרכז משאבים בהזדמנויות בעלות שולי רווח גבוהים בתחום התעופה והביטחון. חטיבת התעופה הניבה הכנסות של 1.5 מיליארד דולר עם כוח תמחור חזק, בעוד שצבר ההזמנות של Bell בסך 8.2 מיליארד דולר משקף את האופי ארוך הטווח של חוזים ביטחוניים. היתרון הטכנולוגי של טקסטרון כולל פטנטים קריטיים על מערכות המראה ונחיתה אנכית (VTOL) מהירות עם רוטורים מתקפלים, יכולות ייצור בתוספים (הדפסה תלת-ממדית), ומל"ט המטען החשמלי Nuuva V300 שביצע את טיסת הבכורה שלו בינואר 2026.

אנליסטים פיננסיים מצביעים על תת-הערכה משמעותית, כאשר מודלים של היוון תזרים מזומנים (DCF) מצביעים על שווי הוגן של 135 דולר למניה לעומת רמות המסחר הנוכחיות, מה שמשקף דיסקאונט של 30% כיוון שהשוק עדיין לא תמחר במלואו את הגברת הייצור של ה-FLRAA. השילוב של הורדות ריבית צפויות מצד הפדרל ריזרב, ביקוש מתמשך למטוסי מנהלים מצד בעלי הון, ומודרניזציה ביטחונית מואצת יוצר רוח גבית משולבת. בעוד שצווארי בקבוק בשרשרת האספקה של טיטניום ומחסור בכוח אדם מיומן נותרו אתגרים, ההשקעות של טקסטרון באוטומציה, תאימות סייבר CMMC ומיקוד אסטרטגי ממצבות אותה כאדריכלית מובילה של מערכות לחימה ותחבורה מהדור הבא, עם נראות הכנסות הנמשכת לאורך כל העשור.

Aviation

האם אינטגרציה אנכית תנחית חלום מעופף?ג'ובי אוויאיישן מתמודדת עם נקודת מפגש קריטית של פגיעויות מבניות המאיימות על חזונה השאפתני של מוניות אוויריות. החברה רודפת אסטרטגיית אינטגרציה אנכית מלאה, השולטת בכל דבר מייצור ועד פעילות, הדורשת הוצאות הון יוצאות דופן. עם הפסדים רבעוניים העולים על 324 מיליון דולר ומזומנים הנשחקים במהירות, ג'ובי חייבת להמשיך לגייס מימון הון, ומדללת ללא הרף את בעלי המניות. המודל בעל השריפה הגבוהה הזה מתנגש בסביבה מקרו-כלכלית קשה שבה ריביות גבוהות מגדילות באופן דרמטי את עלות ההון להרפתקאות ללא הכנסות, ומכפילות את הלחץ הפיננסי בדיוק ברגע הלא נכון.

חיכוך רגולטורי מחמיר את הרוחות הכלכליות הללו. ה-FAA ביקשה תיעוד בטיחות נוסף, המזיז את הפריסה המסחרית בארה"ב אולי מעבר ל-2027 ומחלישה באופן חמור את התחזיות הפיננסיות. בעוד ג'ובי השיגה אבני דרך טכניות כמו הכנה לבדיקות טיסה להרשאת בדיקה מסוג, השוק מזהה נכון כי מוכנות חומרה אינה יכולה להתגבר על אינרציה ביורוקרטית. הרכישה של ג'ובי ב-125 מיליון דולר של Blade, שנועדה להאיץ כניסה לשוק, יושבת כעת חסרת תועלת כנכס יקר ולא מבצע הממתין לאישור רגולטורי. בינתיים, ג'ובי מתמודדת עם אחריות פוטנציאלית של למעלה מ-100 מיליון דולר מתביעת סודות מסחריים של Aerosonic בנוגע לחיישני נתוני אוויר קריטיים, כאשר בית המשפט כבר דחה את בקשת ג'ובי לדחות את התביעה.

השילוב של אתגרים אלה יוצר בעיית הערכת שווי מותאמת סיכון חמורה. אנליסטים חוזים ירידה ממוצעת של 30% מרמות המסחר הנוכחיות, עם יעדים דוביים המצביעים על ירידות פוטנציאליות העולות על 65%. הפיבוט הבינלאומי של ג'ובי לדובאי וליפן מייצג גידור גיאופוליטי נגד עיכובי FAA אך מציג מורכבות רגולטורית על ידי היפוך רצף האישורים המועדף. הרכישות של החברה בטכנולוגיית טיסה אוטונומית (Xwing) ומערכות כוח היברידיות (H2Fly) עלולות לפזר את המיקוד ההנדסי הרחק ממטרות האישור הליבתיות. עם רווחיות סבירה שלא לפני 2027-2028 ואיומים קיומיים המתפרסים על פני תחומים משפטיים, רגולטוריים ופיננסיים, השוק מדכא באופן רציונלי את הסיכויים של ג'ובי למרות הישגיה הטכניים.

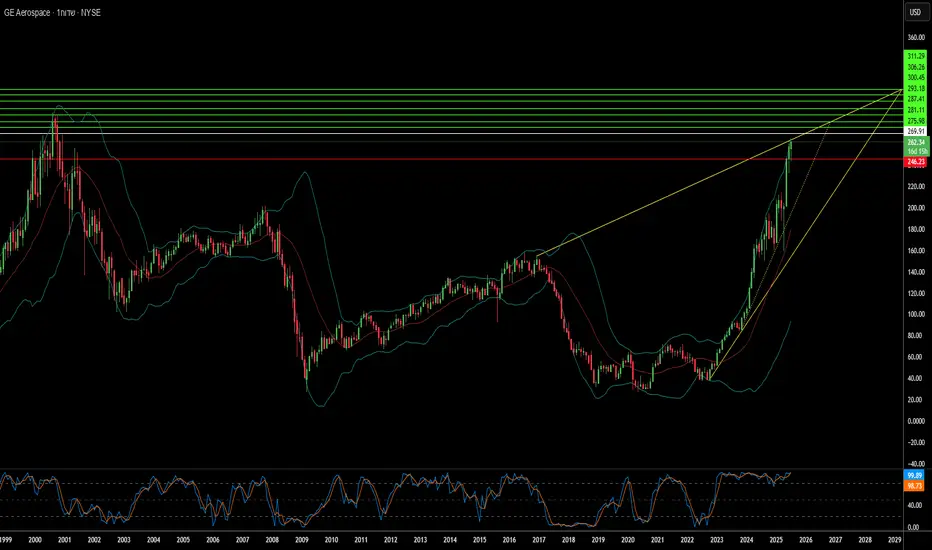

עליית הגובה של GE Aerospace: מה מניע את הצמיחה?הצמיחה המרשימה של GE Aerospace משקפת שילוב של מהלכים אסטרטגיים ותנאי שוק נוחים. החברה מחזיקה במעמד מוביל בשוקי מנועי המטוסים המסחריים והצבאיים, ומספקת מנועים ליותר מ-60% מצי המטוסים צר-גוף בעולם באמצעות המיזם המשותף CFM International ופלטפורמות קנייניות. המובילות בשוק, יחד עם חסמי כניסה גבוהים ועלויות החלפה משמעותיות בתעשיית מנועי המטוסים, מבטיחה יתרון תחרותי משמעותי. בנוסף, תחום שירותי הלאחר-מכירה הרווחי, המבוסס על חוזי תחזוקה ארוכי-טווח ועל גידול בבסיס המנועים המותקנים, מספק זרם הכנסות יציב וחוזר. מגזר זה מסייע לחברה להתמודד עם מחזוריות התעשייה ומבטיח יציבות ברווחים.

מגמות כלכליות תומכות ממלאות תפקיד מרכזי בצמיחה המתמשכת של GE Aerospace. תעשיית התעופה האזרחית העולמית נמצאת במגמת עלייה, מה שמגביר את שיעורי השימוש במטוסים. מגמה זו מתורגמת לביקוש מוגבר למנועים חדשים ולשירותי לאחר-מכירה – מקור רווח משמעותי עבור החברה. הנהלת GE Aerospace, בראשות המנכ"ל לארי קאלפ, טיפלה באופן אסטרטגי באתגרים חיצוניים: היא התאימה את שרשראות האספקה לשווקים מקומיים, הבטיחה מקורות חלופיים לרכיבים ואופטימה את עלויות הלוגיסטיקה. צעדים אלה הוכחו כקריטיים בהתמודדות עם תעריפי מכס חדשים ומתחים במלחמות סחר.

התפתחויות גיאופוליטיות השפיעו משמעותית על צמיחת GE Aerospace. בפרט, החלטת ממשלת ארה"ב להסיר מגבלות על ייצוא מנועי מטוסים, כולל דגמי LEAP-1C ו-GE CF34, לתאגיד המטוסים המסחריים של סין (COMAC), פתחה מחדש ערוץ שוק חשוב. צעד זה, שהתרחש על רקע סביבה מסחרית מורכבת בין סין וארה"ב, מדגיש את החשיבות האסטרטגית של טכנולוגיית GE Aerospace בזירה הגלובלית. הביצועים הפיננסיים החזקים של החברה מחזקים את מעמדה, עם הכנסות גבוהות מהצפוי, תשואות איתנות על ההון ותחזיות חיוביות מרוב האנליסטים בוול סטריט. משקיעים מוסדיים ממשיכים להגדיל את אחזקותיהם – עדות לאמון חזק בפוטנציאל הצמיחה המתמשך של GE Aerospace.

Howmet Aerospace: מתעלה על אתגרים גאופוליטיים לגבהים חדשים?חברת Howmet Aerospace (HWM) התבססה כשחקנית מרכזית בתעשיית התעופה, תוך הפגנת חוסן מרשים וצמיחה מול אי-ודאות גלובלית. ביצועיה המרשימים, המשתקפים בהכנסות שיא וצמיחה משמעותית ברווח למניה, נובעים משני גורמים מרכזיים: ביקוש גובר בתעופה המסחרית ועלייה בהוצאות הביטחון העולמיות. פורטפוליו המוצרים המגוון של Howmet, הכולל רכיבי מנוע מתקדמים, מחברים וגלגלים מחושלים, מעניק לה יתרון תחרותי לניצול מגמות אלה. התמקדותה האסטרטגית ברכיבים קלי משקל וביצועים גבוהים למטוסים חסכוניים בדלק, כמו בואינג 787 ואיירבוס A320neo, לצד רכיבים חיוניים לתוכניות ביטחוניות כגון מטוס הקרב F-35, מחזקת את ערך השוק הגבוה שלה ואת אמון המשקיעים.

מסלול החברה קשור באופן הדוק לנוף הגאופוליטי הנוכחי. יריבויות בינלאומיות גוברות, במיוחד בין ארצות הברית לסין, לצד סכסוכים אזוריים, מובילים לעלייה משמעותית בהוצאות הביטחוניות העולמיות. תקציבי ההגנה באירופה צומחים במידה ניכרת על רקע המלחמה באוקראינה וחששות ביטחוניים רחבים יותר, מה שמגביר את הביקוש לציוד צבאי מתקדם הכולל רכיבים מתקדמים של Howmet. במקביל, למרות אתגרים בתעופה המסחרית, כגון מגבלות תעופתיות ועלויות דלק תנודתיות, הביקוש למטוסים חסכוניים בדלק, המונע על ידי רגולציות סביבתיות ומציאות כלכלית, ממצב את Howmet כשחקנית אסטרטגית בתעשייה.

הצלחתה של Howmet משקפת גם את יכולתה להתמודד עם אתגרים גאו-אסטרטגיים מורכבים, כולל פרוטקציוניזם מסחרי. החברה פועלת באופן יזום להתמודד עם השפעות מכסים פוטנציאליים באמצעות הסכמים אסטרטגיים ומו"מ מחודש, ובכך שומרת על יציבות שרשרת האספקה והיעילות התפעולית שלה. על אף שוויה הגבוה, היסודות הפיננסיים החזקים שלה, הקצאת הון מושכלת ומחויבותה לתשואות למשקיעים מדגישים את איתנותה. הפתרונות החדשניים שלה, הקריטיים לשיפור הביצועים והיעילות של מטוסי הדור הבא, ממצבים אותה כשחקנית מרכזית באקוסיסטם הגלובלי של תעשיית התעופה והביטחון. תכונות אלה הופכות אותה להשקעה אטרקטיבית עבור משקיעים נבונים.

אמת או שקר בשמיים? המקרה של Archer AviationArcher Aviation, שחקנית מובילה בתעשיית ההמראה והנחיתה האנכית החשמלית (eVTOL), חוותה לאחרונה זינוק במנייתה, ואחריו ירידה חדה. התנודתיות נבעה מדו"ח של חברת מחקרי השורט Culper Research, שהאשימה את Archer ב"הונאה נרחבת" ובמסירת מידע מטעה למשקיעים בנוגע לאבני דרך קריטיות בפיתוח ובבדיקות של כלי הטיס Midnight. ההאשמות כללו דיווח שגוי על לוחות זמנים להרכבה, מוכנות לטיסות מאוישות, ואמינות של "טיסת מעבר" שנועדה להשיג מימון. הדו"ח גם מתח ביקורת על הוצאות הפרסום של החברה וטען לעיכובים בהשגת הסמכת ה-FAA, תוך הטלת ספק בלוח הזמנים האגרסיבי של Archer למסחור.

Archer Aviation דחתה בתוקף את ההאשמות, כינתה אותן "חסרות בסיס" וטענה כי דו"ח Culper Research חסר אמינות, תוך התייחסות למוניטין של מייסדה בנוגע ל"קיצור והטעיה". החברה הדגישה את תוצאותיה החזקות ברבעון הראשון של 2025, עם צמצום משמעותי בהפסדים נטו וגידול ניכר ברזרבות המזומנים ליותר ממיליארד דולר. Archer ציינה את התנופה התפעולית שלה, כולל שותפויות אסטרטגיות עם Palantir לפיתוח AI ועם Anduril ליישומים צבאיים, חוזה בהיקף של 142 מיליון דולר עם חיל האוויר האמריקאי, והזמנות לקוחות מוקדמות בהיקף של מעל 6 מיליארד דולר. החברה גם הצביעה על התקדמותה בהשגת אישורי FAA תפעוליים, לאחר שהשיגה שלושה מתוך ארבעת הרישיונות החיוניים, והכנותיה למבחני טיסה לקראת הסמכת סוג – שלב קריטי בדרך להפעלת טיסות מסחריות.

ל-Culper Research היסטוריה מורכבת, כאשר יעדים קודמים כמו Soundhound AI חוו ירידות חדות במניה ולאחר מכן התאוששות מרשימה, אם כי אתגרים משפטיים מסוימים נמשכו. היסטוריה זו מרמזת כי דו"חות של Culper עשויים ליצור הפרעה מיידית בשוק, אך אינם בהכרח מנבאים כישלון ארוך טווח או מוכיחים את ההאשמות החמורות ביותר. תעשיית ה-eVTOL עצמה מתמודדת עם אתגרים משמעותיים – רגולציה מחמירה, דרישות הון גבוהות, וצורך בתשתיות נרחבות.

למשקיעים, Archer Aviation נותרת השקעה בסיכון גבוה עם אופק ארוך. הנרטיבים הסותרים מחייבים גישה זהירה, תוך התמקדות באבני דרך ניתנות לאימות כמו התקדמות בהסמכת FAA, קצב שריפת המזומנים, ביצוע מוצלח של מסחור, ותגובתה המקיפה של Archer להאשמות. למרות שהטענות להונאה עשויות להיות מוגזמות לאור ההתקדמות המוכחת של החברה ומצבה הפיננסי החזק, נדרש תהליך בדיקה קפדני. הצלחתה של החברה לטווח ארוך תלויה ביכולתה להתמודד עם מורכבויות אלה ולבצע במדויק את תוכנית המסחור השאפתנית שלה.

האם החדשנות יכולה להמריא גבוה יותר מה-F-22 עצמו?חברת Pratt & Whitney, ענקית בתחום ההנעה האווירית, זכתה בחוזה של 1.5 מיליארד דולר לשלוש שנים מחיל האוויר האמריקני לתמיכה במנועי F119 המניעים את ה-F-22 ראפטור, כך הוכרז ב-20 בפברואר 2025. עסקה זו היא יותר מאבן דרך פיננסית; זהו צעד נועז לקראת הגדרה מחדש של התעופה הצבאית באמצעות חדשנות ויעילות. עם למעלה מ-400 מנועים, המתהדרים ב-900,000 שעות טיסה, תחת כנפיה, Pratt & Whitney מוטלת על המשימה לשפר את הכוננות ולצמצם עלויות - ולהבטיח שהראפטור יישאר כוח טורף בשמיים. דמיינו לעצמכם עתיד שבו כל אונקיה של דחף ממוטבת, כל קריאה לתחזוקה מתוזמנת לשלמות: חוזה זה מעז להפוך את החזון הזה למציאות.

מנוע ה-F119 אינו רק מכונה; זהו הלב הפועם של ה-F-22, המספק למעלה מ-35,000 פאונד של דחף כדי לחדור לגבהים מעל 65,000 רגל ולשמור על מהירויות על-קוליות ללא מבערים אחוריים. יכולת "סופר-קרוז" זו מאריכה את יעילות הדלק והטווח, ומעניקה לטייסים יתרון במשימות עליונות אווירית. יחד עם שדרוגים כמו חיישני אינפרא אדום מהדור הבא, ה-F-22 מתפתח לנשק חכם וחד יותר. אבל הנה האתגר: האם קפיצות טכנולוגיות כמו תוכנית Usage-Based Lifing (UBL), המשתמשת בנתונים בזמן אמת כדי לחזות צרכי תחזוקה, יכולות באמת לשנות את האופן שבו אנו תומכים בכוח כזה? עם חיסכון צפוי של למעלה מ-800 מיליון דולר, Pratt & Whitney מציעה שכן - דוחפת את הקוראים לתהות על גבולות התושייה החזויה.

מבחינה פיננסית, חוזה זה הוא זרם סילון של הזדמנויות עבור Pratt & Whitney, שהכנסותיה בשנת 2023 הגיעו ל-16.2 מיליארד דולר. מול מתחרות כמו General Electric ו-Rolls Royce, עסקה זו מחזקת את מעמדה בתעופה הצבאית, ומבטיחה עלייה יציבה בהשפעה בשוק. אולם מעבר לדולרים, מדובר בנרטיב של שאפתנות: קיום צי שמגן על מדינות תוך חלוציות בשיטות שיכולות להשפיע על פני תעשיות. מה אם התערובת הזו של כוח ודיוק אינה רק על תחזוקת מטוסים אלא על העלאת רמת החדשנות שלנו תחת לחץ? השמיים צופים - וכך גם אתם צריכים.