האם בינה מלאכותית יכולה לראות מה שכדורים לא יכולים?VisionWave Holdings מתהפכת מספקית טכנולוגיית הגנה מתפתחת למשלב תשתית ובמה AI קריטית, ומתמקמת כדי לנצל את הביקוש הגלובלי הדחוף למערכות צבאיות אוטונומיות. ההתפתחות האסטרטגית של החברה מונעת מחוסר יציבות גיאופוליטי מוגבר במזרח אירופה ובאינדו-פסיפיק, שם סכסוכים כמו המלחמה באוקראינה שינו באופן יסודי את דוקטרינת שדה הקרב מעבר לשריון כבד מסורתי אל פלטפורמות זריזות ואוטונומיות. עם תחזית שוק כלי רכב קרקעיים בלתי מאוישים צבאיים שיגיע ל-2.87 מיליארד דולר עד 2030 ומעבר מבני לדוקטרינת שיתוף פעולה מאויש-בלתי מאויש שמוסיף ביקוש ארוך טווח מתמשך, התזמון של VisionWave מתיישר עם מחזורי רכש מאיצים בקרב בעלות הברית של נאט"ו.

היתרון התחרותי של החברה מתמקד בפלטפורמת Varan UGV שלה, שמשלבת טכנולוגיית מכ"ם הדמיה 4D ייחודית ומתלים מפוקחים באופן עצמאי כדי לספק חוסן משימה עליון בסביבות קיצוניות. בניגוד לחיישנים קונבנציונליים, מכ"ם ה-4D של VisionWave מוסיף נתוני גובה למדידות סטנדרטיות, ומשיג טווחי זיהוי העולים על 300 מטרים תוך שמירה על פעולה אמינה דרך ערפל, גשם וחושך – יכולות חיוניות למוכנות צבאית 24/7. הבסיס הטכנולוגי הזה מחוזק בשותפות של החברה עם PVML Ltd., שיוצרת "עמוד שדרה דיגיטלי מאובטח" שפותרת את פרדוקס הביטחון-מהירות הקריטי על ידי אפשרות פעולות אוטונומיות מהירות תוך שמירה על פרוטוקולי ביטחון מחמירים דרך אכיפת הרשאות בזמן אמת.

האימות המוסדי האחרון של VisionWave מדגיש את המעבר שלה משחקן מתפתח למניה אמינה בתחום הגנה-AI. החברה גייסה 4.64 מיליון דולר דרך תרגילי כתבי אופציה ללא הנפקת מניות חדשות, מה שמדגים משמעת פיננסית וביטחון בעלי מניות חזק תוך מזעור דילול. מינויים אסטרטגיים של האדמירל אלי מרום והשגריר נד ל. סיגל ללוח היועצים שלה יוצרים גשרים תפעוליים חיוניים למערכות רכש הגנה בינלאומיות מורכבות, ומאיצים את המסלול של החברה מתיקופי פיילוט ב-2025 למסחור בקנה מידה גדול. בשילוב עם הכללה באינדקס S&P Total Market ודירוג טכני 5/5 מ-Nasdaq Dorsey Wright, VisionWave מציגה הצעה ערכית מקיפה בנקודת החיתוך של ביקוש גיאופוליטי דחוף וטכנולוגיית הגנה אוטונומית מהדור הבא.

Defensetech

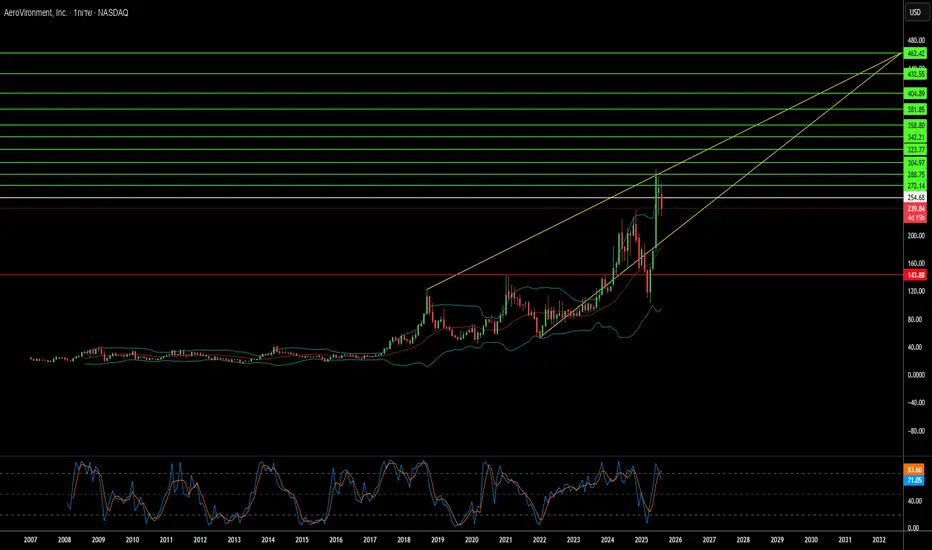

האם עתיד הלחימה כבר כאן?חברת AeroVironment (נאסד"ק: AVAV) עברה מהפך מספקית רחפנים נישתית לשחקנית מרכזית בלוחמה א-סימטרית מודרנית, תוך ניצול שינוי יסודי בדוקטרינת הלחימה. הצמיחה חסרת התקדים של החברה משקפת עידן חדש שבו מערכות בלתי מאוישות קטנות, חכמות וחסכוניות מחליפות אסטרטגיות צבאיות מסורתיות עתירות משאבים. השינוי הזה קיבל חיזוק ממשי בזירת הלחימה בין רוסיה לאוקראינה, ששימשה כמעבדה חיה להוכחת התועלת האסטרטגית של מערכות בלתי מאוישות זולות ועמידות. משרד ההגנה האמריקאי הגיב ביוזמות כמו Replicator, שנועדה לפרוס אלפי מערכות אוטונומיות בקנה מידה חסר תקדים – בהתאמה מושלמת ליכולות הליבה של AeroVironment.

האבולוציה הטכנולוגית שמובילה את השינוי הזה מתמקדת באינטגרציה של בינה מלאכותית ולמידת מכונה. מערכות החברה, כולל ה־ P550 ו־Red Dragon, מסמלות קפיצה אסטרטגית מהפעלה ידנית ליכולות חצי-אוטונומיות ואף אוטונומיות מלאות. מערכות מבוססות בינה מלאכותית אלה הוכיחו את יעילותן בשדה הקרב, כאשר ניווט אוטונומי העלה את שיעור ההצלחה בפגיעה במטרה מ־10–20% ל־70–80% בזכות ביטול חשיפה לשיבוש ולשגיאות אנוש. אימוץ תפיסת MOSA (מודולריות וסטנדרט פתוח) מאפשר ללוחמים להגדיר מחדש את המערכות בפחות מחמש דקות, ובכך ליצור גמישות טקטית חסרת תקדים. המעבר מפלטפורמות מבוססות חומרה לפלטפורמות מוגדרות תוכנה מאפשר "התפתחות במהירות של תוכנה ולחימה", וממקם את AeroVironment בחזית החדשנות הביטחונית.

הביצועים הפיננסיים של החברה מאמתים את המיצוב האסטרטגי, עם הכנסות שיא של 820.6 מיליון דולר בשנת הכספים 2025 – עלייה של 14% לעומת השנה הקודמת. תחום התחמושת המשוטטת זינק ביותר מ־83% ל־352 מיליון דולר, בעוד שהזמנות שיא של 1.2 מיליארד דולר וצבר הזמנות ממומן שהוכפל כמעט ל־726.6 מיליון דולר מהווים אינדיקטור ברור להמשך צמיחה. רכישת הענק של BlueHalo במאי 2025 בשווי 4.1 מיליארד דולר במניות בלבד, הרחיבה את פורטפוליו החברה לאוויר, יבשה, ים, חלל וסייבר – עם צפי להכנסות משולבות של יותר מ־1.7 מיליארד דולר.

היתרון התחרותי של AeroVironment חורג מעבר לנתונים הפיננסיים, וכולל פורטפוליו קניין רוחני עשיר המבוסס על עשורים של חדשנות תעופתית. מחלוצות בתחום כלי טיס מונעי-אנוש ועד אבות-טיפוס סולאריים, החברה רשמה "ראשוניות" רבות בתעשייה, שהיום מתורגמות לפטנטים ייחודיים בתחומים קריטיים כמו wave-off עבור תחמושת משוטטת וטכנולוגיות מתקדמות לדילוג תדרים. עם השקעות מו"פ שנתיות של מעל 94 מיליון דולר ואסטרטגיית חדשנות היברידית של "קנייה או פיתוח", החברה שומרת על יתרונה הטכנולוגי בסקטור מתפתח במהירות. למרות יחס רווח/הפסד עתידי גבוה של 76.47, היסודות העסקיים – הזמנות שיא, צבר גדל ותוכניות יציבות – מצדיקים את שוויה הגבוה של חברה שממוקמת באופן ייחודי לנצל את עתיד הלחימה.

האם Red Cat Holdings היא חלוצה בתעשיית הרחפנים?חברת Red Cat Holdings (נסדא"ק: RCAT) פועלת בשוק הרחפנים הדינמי והצומח, תחום המשלב פוטנציאל רווחי עם סיכונים משמעותיים. חברת הבת שלה, Teal Drones, מתמחה בפיתוח מערכות אוויריות בלתי מאוישות (UAS) ברמה צבאית, המיועדות לשימושים צבאיים, ממשלתיים ומסחריים. מיצוב זה זוכה לעניין רב, כפי שמעידים חוזים משמעותיים עם צבא ארצות הברית ורשות המכס והגבולות האמריקאית. מתיחות גיאופוליטית גוברת, ובמיוחד הביקוש למערכות רחפנים מתקדמות לשימושים צבאיים, יוצרת סביבה אידיאלית לחברות כמו Red Cat, המספקות פתרונות העומדים בתקני NDAA (חוק הרשאה לביטחון לאומי) ובאישורי Blue UAS. אישורים אלה מבטיחים עמידה בדרישות המחמירות של הביטחון הלאומי האמריקאי, ומעניקים יתרון תחרותי משמעותי מול יצרנים זרים.

עם זאת, החברה מתמודדת עם אתגרים פיננסיים ותפעוליים ניכרים. בדוחות הרבעוניים של הרבעון הראשון לשנת 2025, דיווחה Red Cat על הפסד של 0.17 דולר למניה והכנסות של 2.8 מיליון דולר, תוצאות שנפלו מתחזיות האנליסטים. תחזיות ההכנסות לשנת 2025, הנעות בין 80 ל-120 מיליון דולר, משקפות את התלות בחוזים ממשלתיים, המועדים לתנודתיות. ביוני 2025, החברה גייסה 46.75 מיליון דולר בהנפקת מניות כדי לחזק את מאזנה הפיננסי. עם זאת, תביעה ייצוגית מתמשכת טוענת כי Red Cat הציגה מצגים מטעים בנוגע ליכולות הייצור במתקן שלה בסולט לייק סיטי ולשווי החוזה בתוכנית הסיור קצר הטווח (SRR) של צבא ארצות הברית, מה שהוביל לירידה של 25.32% במחיר המניה לאחר פרסום הדוחות.

חוזה ה-SRR, הכולל אספקה פוטנציאלית של עד 5,880 מערכות Teal 2 בחמש שנים, מהווה הזדמנות צמיחה משמעותית. אך התביעה חושפת פערים, כאשר Kerrisdale Capital, משקיע שורט, טען כי תקציב התוכנית נמוך בהרבה מהערכות החברה הראשוניות, שהגיעו ל"מאות מיליונים עד מעל מיליארד דולר". אתגרים משפטיים אלה, לצד הסיכונים הכרוכים בתלות במימון ממשלתי, תורמים לתנודתיות הגבוהה של מניית החברה ולאחוז שורט גבוה, שעלה לאחרונה מעל 18%. עבור משקיעים עם סובלנות גבוהה לסיכון, Red Cat עשויה להוות הזדמנות משמעותית, בתנאי שתצליח לתרגם את החוזים להכנסות יציבות וברות-קיימא תוך ניהול מוצלח של האתגרים המשפטיים והפיננסיים.

האם Ondas Holdings יכולה לעצב מחדש את השקעות טכנולוגיית ההגנה?Ondas Holdings (נאסד"ק: ONDS) סוללת דרך ייחודית בנוף המתפתח של טכנולוגיית ההגנה, וממצבת את עצמה באופן אסטרטגי על רקע מתחים גלובליים גוברים ומודרניזציה של הלחימה. עלייתה של החברה נובעת מגישה סינרגטית המשלבת פתרונות חדשניים של רחפנים אוטונומיים ורשתות אלחוטיות פרטיות עם מהלכים פיננסיים מחושבים. שותפות מפתח עם Klear, חברת טכנולוגיה פיננסית, מספקת ל-Ondas ולמערכת האקולוגית הצומחת שלה הון חוזר שאינו מדלל. מנגנון מימון זה, המתבצע מחוץ למאזן, מאפשר התרחבות מהירה ורכישות אסטרטגיות בתחומי ההגנה, ביטחון הפנים ותשתיות קריטיות, תוך שמירה על ערך בעלי המניות.

בנוסף, חברת הבת של Ondas, American Robotics, המובילה בתחום הרחפנים האוטונומיים עם אישור FAA, חתמה לאחרונה על שותפות ייצור ואספקה עם Detroit Manufacturing Systems (DMS). שיתוף פעולה זה, המבוסס על ייצור אמריקאי, נועד להגביר את יכולת ההרחבה, היעילות והעמידות של פלטפורמות הרחפנים המתקדמות של החברה. דגש זה על ייצור מקומי תואם יוזמות כמו צו הביצוע "שחרור הדומיננטיות האמריקאית ברחפנים", שמטרתו לחזק את תעשיית הרחפנים בארצות הברית, לעודד חדשנות ולשמור על הביטחון הלאומי מול תחרות זרה.

ההיצע של Ondas עונה ישירות על השינויים בפרדיגמת הלחימה המודרנית. רשתות האלחוט התעשייתיות הפרטיות שלה (FullMAX) מספקות תקשורת מאובטחת, קריטית לפעולות C4ISR ולשדה הקרב, בעוד שפתרונות הרחפנים האוטונומיים שלה, כגון מערכת Optimus ומערכת Iron Drone Raider ללוחמה נגד רחפנים, מהווים מרכיב חיוני באסטרטגיות מעקב, סיור ולחימה מתקדמות. עם התגברות חוסר היציבות הגיאופוליטית והביקוש הגובר ליכולות הגנה מתקדמות, הפלטפורמה המשולבת של Ondas - הן מבחינה תפעולית והן מבחינה פיננסית - ממוקמת לצמיחה משמעותית ומושכת עניין רב ממשקיעים הודות לגישתה החדשנית להקצאת הון ולקידום טכנולוגי.

האם BigBear.ai היא המובילה הבאה בתחום הבינה המלאכותית הביטחונית?BigBear.ai (NYSE: BBAI) מתבססת כשחקנית מרכזית בנוף הבינה המלאכותית, במיוחד בתחומי הביטחון הלאומי וההגנה הקריטיים. בעוד שהיא מושווית לעיתים לענקית התעשייה Palantir, BigBear.ai מייצרת לעצמה נישה ייחודית באמצעות התמקדות ביישומי לוחמה מודרניים, כולל הכוונת כלי רכב בלתי מאוישים ומיטוב משימות. החברה זכתה לאחרונה לתשומת לב רבה מצד משקיעים, כפי שמעיד זינוק של 287% במניה בשנה האחרונה ועלייה חדה בהתעניינות המשקיעים. ההתלהבות הזו נובעת ממספר גורמים מרכזיים, כולל עלייה של פי 2.5 בהזמנות עתידיות ל-385 מיליון דולר עד מרץ 2025 והשקעה משמעותית במחקר ופיתוח – סימן לצמיחה מוצקה.

הכוח הטכנולוגי של BigBear.ai עומד בבסיס מעמדה העולה. החברה מפתחת מודלים מתקדמים של בינה מלאכותית ולמידה חישובית לשימושים מגוונים – ממערכות זיהוי פנים בשדות תעופה בינלאומיים כמו JFK ו-LAX ועד תוכנה לבניית אוניות בתמיכת בינה מלאכותית עבור חיל הים האמריקאי. פלטפורמת Pangiam שלה לאיתור איומים ותמיכה בקבלת החלטות משפרת את ביטחון שדות התעופה באמצעות שילוב עם טכנולוגיות סריקת CT מתקדמות, בעוד שקונדקטורOS מאפשרת תקשורת ותיאום מאובטחים בין רחפנים במסגרת פרויקט Linchpin של צבא ארה"ב. פתרונות חדשניים אלה ממצבים את BigBear.ai בחזית הבינה המלאכותית הביטחונית על רקע נוף גיאופוליטי משתנה והשקעות גוברות בתחום.

שיתופי פעולה אסטרטגיים וסביבת שוק תומכת ממשיכים לקדם את BigBear.ai. החברה יצרה לאחרונה שותפות מרכזית באיחוד האמירויות עם Easy Lease ו-Vigilix Technology Investment להאצת אימוץ הבינה המלאכותית בתחומים כמו תחבורה ולוגיסטיקה – צעד משמעותי בהתרחבותה הבינלאומית. בנוסף, חוזים עם מחלקת ההגנה של ארה"ב, כולל בתחום ניהול צי J-35 והערכת סיכונים גיאופוליטיים, מדגישים את חשיבותה לממשל האמריקאי. למרות אתגרים כמו קיפאון בהכנסות, גידול בהפסדים ותנודתיות במניה, מיצובה האסטרטגי של BigBear.ai, צמיחת צבר ההזמנות והחדשנות המתמשכת בפתרונות קריטיים מציגים הזדמנות השקעה מסקרנת עם סיכון גבוה אך פוטנציאל לתשואות גבוהות.