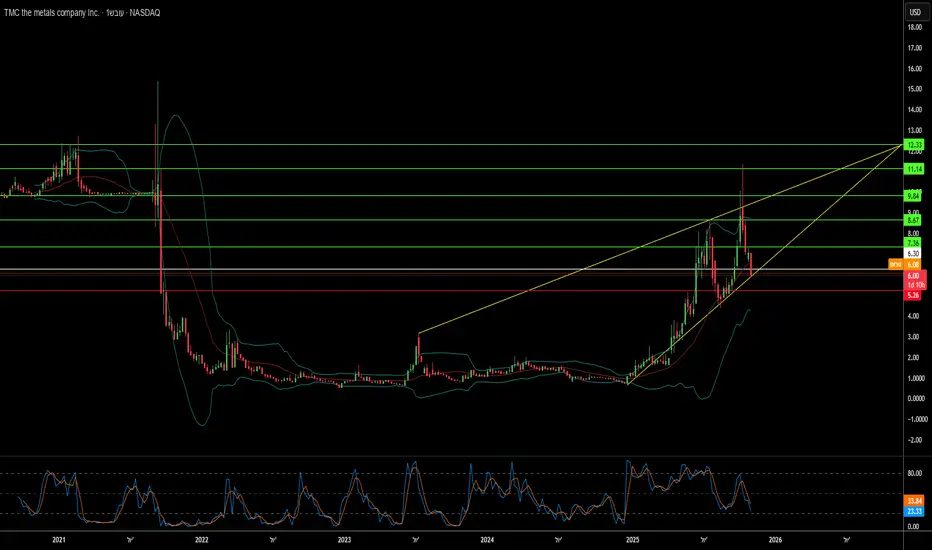

האם גיאופוליטיקה יכולה להצדיק פרמיה של 53x?חברת המתכות (TMC) חוותה זינוק יוצא דופן של 790% מתחילת השנה, והגיעה ליחס מחיר-לספרים של 53.1x, יותר מפי עשרים מהממוצע התעשייתי של 2.4x. הערכת השווי המרשימה הזו לחברה ללא הכנסות משקפת לא מדדי רווחיות קונבנציונליים, אלא הימור אסטרטגי על מינוף גיאופוליטי ומחסור במשאבים. המניעה המניעה את הפרמיה הזו היא הפעלתו מחדש של חוק משאבי המינרלים הקשים של קרקעית הים העמוקה (DSHMRA) באפריל 2025, המאפשרת לסניף האמריקאי של TMC לרדוף אחרי רישיונות כרייה מסחריים בקרקעית הים העמוקה באופן עצמאי מרשות קרקעית הים הבינלאומית של האו"ם. השינוי במדיניות החד-צדדית הזה ממקם את TMC ככלי העיקרי לעצמאות מינרלים קריטיים של ארה"ב, ומתעקף שנים של אי-ודאות רגולטורית בינלאומית.

תזת ההשקעה מתמקדת בגלי רוח מאקרו-כלכליים מתכנסים ומוכנות טכנולוגית. TMC שולטת במאגרי גושי פולימטליים מסיביים באזור קלריון-קליפרטון המכילים כ-340 מיליון טון ניקל וכ-275 מיליון טון נחושת – חומרים קריטיים לסוללות רכבי חשמל ומערכות אנרגיה מתחדשת. הביקוש העולמי לחומרים אלה צפוי להכפיל פי שלוש עד 2030 תחת המדיניות הנוכחית ואולי פי ארבע עד 2040 אם ירדפו אחרי יעדי אפס פליטות. החברה הדגימה בהצלחה היתכנות טכנית באמצעות ניסויי איסוף בקרקעית הים ב-2022 ששלפו יותר מ-3,000 טון גושים מעומקים של 4,000-6,000 מטר, ומבססת חפיר הגנתי טכנולוגי מתקדם. השקעה אסטרטגית של 85.2 מיליון דולר מקוריאה זינק במחיר פרמיה מאמתת עוד יותר את ההיתכנות הטכנית של עיבוד הגושים הללו ואת החשיבות האסטרטגית של בסיס המשאבים.

עם זאת, סיכונים משמעותיים מקלים על הנרטיב האופטימי הזה. TMC פועלת ללא הכנסות כלל והפסדים נטו מתמשכים, ומתמודדת עם סיכון דילול משמעותי באמצעות אופציות ורישום מדף של 214.4 מיליון דולר המסמן גיוסי הון עתידיים. אסטרטגיית ה-DSHMRA של החברה יוצרת קונפליקט ישיר עם החוק הבינלאומי, שכן ה-ISA דוחה כל ניצול מסחרי מחוץ להסמכתה כהפרה של UNCLOS. השוק בעצם עוסק בארביטראז' רגולטורי, מהמר שמסגרות משפטיות מקומיות של ארה"ב יתגלו כחזקות מספיק למרות פעולות אכיפה פוטנציאליות ממדינות חברות ב-UNCLOS. בנוסף, חששות סביבתיים נמשכים לגבי מערכות האקוסיסטם העמוקות בים, אם כי הערכות מחזור חיים של TMC ממקמות את איסוף הגושים כעליון סביבתית לכרייה יבשתית. הערכת השווי הקיצונית בסופו של דבר מייצגת הימור מחושב שהמדיניות האסטרטגית של ארה"ב והצורך העצמאי באספקת מינרלים יתגברו הן על אתגרי חוק בינלאומי והן על אי-ודאות מדעית סביב ההשפעות הסביבתיות של קרקעית הים העמוקה.

Energytransition

Plug Power: אשליה או נס?חברת Plug Power (נסד"ק: PLUG), חלוצה בתחום פתרונות מימן ירוק, רשמה לאחרונה זינוק משמעותי במחיר המניה שלה. עלייה זו נובעת בעיקר מהבעת אמון חזקה מצד החברה: סמנכ"ל הכספים, פול מידלטון, הגדיל את אחזקותיו בחברה ברכישה של 650,000 מניות נוספות. השקעה זו, שהגיעה לאחר רכישה קודמת, משדרת מסר ברור של אמונה איתנה בנתיב הצמיחה העתידי של החברה, למרות אתגרים קודמים בשוק. אנליסטים מביעים אופטימיות זהירה, ויעד המחיר הממוצע לשנה הקרובה מצביע על פוטנציאל לעלייה ניכרת מערכה הנוכחי של המניה.

גורם מרכזי להתעניינות המחודשת הוא שיתוף פעולה אסטרטגי מורחב עם Allied Green Ammonia (AGA). השותפות כוללת הקמת מתקן אלקטרוליזה בהיקף של 2 גיגה-וואט באוזבקיסטן, במסגרת מפעל כימיקלים ירוקים בעלות של 5.5 מיליארד דולר. המפעל יפיק דלק תעופה בר-קיימא, אוריאה ירוקה ודיזל ירוק, ובכך ממצב את טכנולוגיית Plug Power כמרכיב מרכזי במאמצים להפחתת פליטות בקנה מידה גדול. היוזמה, שזוכה לתמיכת ממשלת אוזבקיסטן, מחזקת שותפות רחבה יותר בהיקף של 5 גיגה-וואט בין Plug Power ל-AGA בשתי יבשות, ומדגישה את יכולתה של החברה לספק פתרונות מימן ירוק בתעשייה.

עם זאת, Plug Power עדיין מתמודדת עם אתגרים פיננסיים. החברה דיווחה על ירידה בהכנסות, הפסדים שנתיים משמעותיים וצריכת מזומנים גבוהה. כדי לענות על צורכי ההון שלה, היא מבקשת את אישור בעלי המניות להנפקת מניות נוספות. עם זאת, ההסכמים המשמעותיים שנחתמו, במיוחד עם Allied Green, מצביעים על צבר הכנסות עתידי חזק. פרויקטים אלה ממחישים את הביקוש הגובר לטכנולוגיה של Plug Power ואת תפקידה המרכזי בכלכלת המימן הירוק המתפתחת. ביצוע מוצלח של פרויקטים אלה בקנה מידה גדול יהיה קריטי להשגת יציבות פיננסית וצמיחה בת-קיימא לטווח הארוך.

האם כורים קטנים יפתרו את משבר האנרגיה?חברת Oklo Inc. זכתה לאחרונה לתשומת לב רבה בתחום האנרגיה הגרעינית, בעקבות צווים מנהליים של הנשיא טראמפ שנועדו להאיץ את פיתוח ובניית מתקנים גרעיניים. שינויים מדיניים אלה נועדו להתמודד עם הגירעון האנרגטי של ארה"ב ולהפחית את התלות במקורות זרים של אורניום מועשר. מדיניות זו משקפת מחויבות מחודשת לאנרגיה גרעינית ברמה הלאומית, ויוצרת סביבה רגולטורית והשקעתית נוחה. שינויים אלה ממקמים חברות כמו Oklo בחזית של תחייה גרעינית אפשרית.

במוקד המשיכה של Oklo עומד מודל עסקי חדשני של שירותי אנרגיה. בניגוד ליצרני כורים מסורתיים, Oklo מוכרת חשמל ישירות ללקוחות באמצעות הסכמי רכישה ארוכי טווח. אסטרטגיה זו זוכה לשבחים מצד אנליסטים בשל הפוטנציאל שלה לייצר הכנסות יציבות ולהפחית מורכבות בפרויקטים. החברה מתמחה בכורים מודולריים קטנים (SMR, Small Modular Reactors), שהם מהירים וקומפקטיים ומתוכננים לייצר 15 עד 50 מגה-וואט. כורים אלה אידיאליים עבור מרכזי נתונים ואזורים תעשייתיים קטנים. הטכנולוגיה, המשתמשת באורניום מועשר (HALEU) בעל יעילות גבוהה, מבטיחה ביצועים משופרים ואורך חיים תפעולי ארוך. היא גם מפחיתה פסולת, ומתאימה היטב לדרישות האנרגיה הגוברות של מהפכת הבינה המלאכותית ותעשיית מרכזי הנתונים המתפתחת.

למרות ש-Oklo עדיין לא מייצרת הכנסות, שווי השוק שלה, כ-6.8 מיליארד דולר, מספק בסיס איתן לגיוס הון עם דילול מינימלי. החברה מתכננת להפעיל את הכור המודולרי הראשון שלה מסחרית בסוף 2027 או תחילת 2028. לוח זמנים זה עשוי להתקצר הודות לצווים המנהליים החדשים, שמייעלים את תהליך האישורים הרגולטוריים. אנליסטים, כולל Wedbush, הביעו אופטימיות גוברת לגבי מסלולה של Oklo, העלו את תחזיות המחיר והדגישו את יתרונה התחרותי בשוק בעל פוטנציאל צמיחה משמעותי.

Oklo מהווה השקעה מסוכנת אך בעלת פוטנציאל תשואה גבוה. הצלחתה תלויה במסחור מוצלח של הטכנולוגיה שלה ובהמשך התמיכה הממשלתית. עם זאת, המודל העסקי הייחודי שלה, הטכנולוגיה המתקדמת של הכורים המודולריים וההתאמה האסטרטגית לדרישות האנרגיה והטכנולוגיה הלאומיות מציעים הזדמנות ארוכת טווח למשקיעים המוכנים לקבל את אופייה הספקולטיבי.

האם המשחק של סין יגדיר מחדש את פרדיגמת הנחושת הגלובלית?בנוף הדינמי של הסחורות העולמיות, נחושת צצה כמקרה מבחן מרתק של קשרי גומלין כלכליים וקביעת מדיניות אסטרטגית. התפתחויות אחרונות הביאו למחירים לטפס ל-8,971.50 דולר לטונה מטרית, הנעה על ידי יוזמת האג"ח הממשלתית האמיצה של סין בסך 411 מיליארד דולר - מהלך שעלול לעצב מחדש את מסלול המתכת בשווקים הבינלאומיים. עם זאת, תנועת מחירים זו מספרת רק חלק מסיפור מורכב יותר המאתגר את החוכמה השלטונית המסורתית.

המשחק בין יסודות ההיצע לכוחות הגיאופוליטיים יוצר עלילה מרתקת. בעוד הביקוש הפיזי נותר איתן ומלאי הסיני נמוך, השוק מתמודד עם ירידה של 19% משיאו במאי, ומדגיש את האיזון העדין בין דינמיקת השוק המיידית לכוחות הכלכליים הרחבים יותר. מתח זה מוגבר עוד יותר על ידי ההשפעה המתקרבת של מדיניות הסחר האמריקאית הפוטנציאלית תחת ממשלו של הנשיא הנבחר טראמפ, ומוסיף שכבה נוספת של מורכבות למשוואת שוק רב-פנים שכבר קיימת.

אולי המרתקת ביותר היא המהפך של תפקיד הנחושת בכלכלה העולמית. כאשר מנועי ביקוש מסורתיים כמו בנייה למגורים מראים חולשה, המיקום הקריטי של המתכת במעבר לאנרגיה ירוקה מציע חזית הזדמנויות חדשה. עם מכירות רכבי חשמל הממשיכות לשבור שיאים ותשתית אנרגיה מתחדשת המתפשטת, הנחושת עומדת על צומת דרכים של פרדיגמות כלכליות ישנות וחדשות. אבולוציה זו, בשילוב עם צעדי הגירוי האסטרטגיים של סין ותגובת השוק להתפתחויות מצד ההיצע, מרמזת כי סיפור הנחושת בשנת 2025 ואילך יהיה של הסתגלות, חוסן וחשיבות אסטרטגית בנוף הכלכלי העולמי.