האם הפסו המקסיקני נמצא בצומת דרכים?הטלת סנקציות אמריקאיות על שלושה מוסדות פיננסיים מקסיקניים - CIBanco, Intercam Banco ו-Vector Casa de Bolsa - עוררה דיון קריטי בנוגע ליציבות הפסו המקסיקני ולדינמיקה המורכבת של יחסי מקסיקו-ארה"ב. וושינגטון מאשימה את המוסדות הללו בהלבנת כספים בסך מיליוני דולרים עבור קרטלי סמים ובתיווך תשלומים עבור חומרים לייצור פנטניל, במסגרת החוק האמריקאי החדש למאבק בפנטניל. אף ששלושת המוסדות מחזיקים יחד בפחות מ-3% מסך נכסי הבנקאות במקסיקו, לצעד זה משמעות סמלית רבה, והוא מעורר שאלות לגבי עתיד הפסו. ממשלת מקסיקו, בראשות הנשיאה קלאודיה שיינבאום, דחתה את ההאשמות בתוקף, דרשה ראיות מוצקות ופתחה בחקירות משלה, כולל הטלת פיקוח רגולטורי זמני על CIBanco ו-Intercam להגנת המפקידים.

מבחינה כלכלית, הפסו מתמודד עם מציאות מורכבת. לפני הסנקציות, הפסו המקסיקני הפגין חוסן מרשים והתחזק מול הדולר, הודות לשיעורי ריבית גבוהים במקסיקו וזרמי סחר איתנים עם ארה"ב. עם זאת, הפער במדיניות המוניטרית - כאשר בנק מקסיקו מוריד את הריבית והפדרל ריזרב האמריקאי נוקט בגישה נצית- עלול ליצור לחץ שלילי על הפסו. למרות שרוב האנליסטים סבורים כי הסנקציות הממוקדות אינן מהוות סיכון מערכתי לכלכלת מקסיקו, הן מוסיפות שכבה של אי-ודאות: חששות מפני בריחת הון, עלויות ציות מוגברות לבנקים אחרים וירידה אפשרית באמון המשקיעים - גורמים שעשויים להפעיל לחץ מטה על ערך הפסו.

מבחינה גיאופוליטית, הסנקציות מדגישות את המאמץ המתגבר של ארה"ב להילחם בסחר בפנטניל, כחלק ממערך לחצים רחב יותר הכולל סחר וביטחון. איומיו של הנשיא לשעבר דונלד טראמפ להטיל מכסים על יבוא ממקסיקו כדי להתמודד עם זרימת הסמים ממחישים את התנודתיות ביחסים הדו-צדדיים. הסנקציות משמשות מסר פוליטי חריף מוושינגטון, המבטא את נחישותה להתמודד עם משבר הפנטניל בכל החזיתות, כולל המסלול הפיננסי. חיכוך דיפלומטי זה, בשילוב עם סוגיות של הגירה ושיתוף פעולה ביטחוני, יוצר הקשר מורכב לשער החליפין בין הדולר לפסו. למרות הקשרים ההדוקים בין ממשלות מקסיקו וארה"ב, לחצים אלה בוחנים את גבולות שיתוף הפעולה ועשויים להשפיע על מגמת הפסו בטווח הבינוני.

Finance

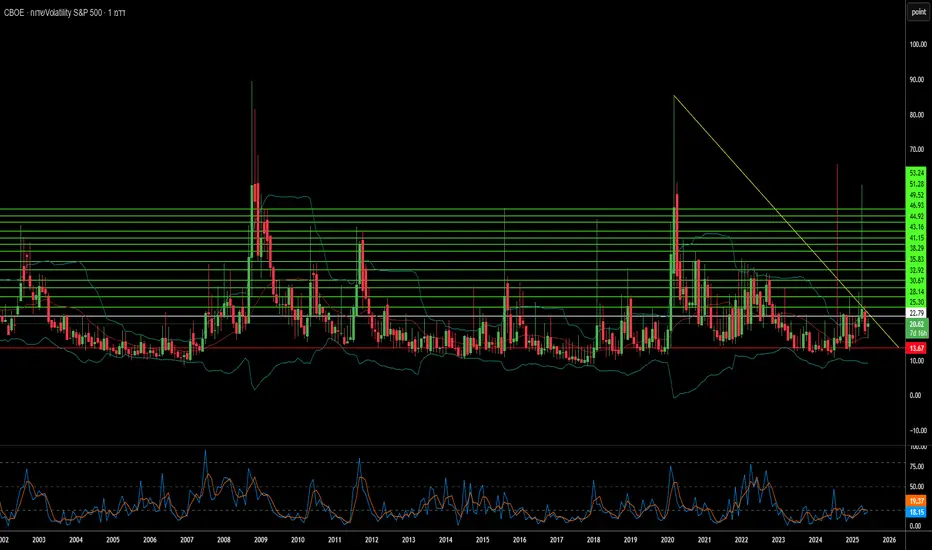

האם גיאופוליטיקה יכולה לעצב מחדש את סיכוני השוק?מדד התנודתיות של הבורסה האמריקאית Cboe (VIX), המכונה בפי אנליסטים "מדד הפחד", מושך תשומת לב רבה בשווקים הפיננסיים הגלובליים. העלייה האחרונה בו משקפת חוסר ודאות עמוק, הנובע בעיקר מהמתיחות הגיאופוליטית המחריפה במזרח התיכון. ה-VIX, המודד את ציפיות השוק לתנודתיות עתידית, מצביע בעלייתו הנוכחית על יותר מסתם סנטימנט שוק. הוא משקף תמחור מחודש של סיכון מערכתי, תוך הערכת ההסתברות הגלומה לתנודות שוק משמעותיות. עבור משקיעים, מדד זה הוא כלי חיוני להתמודדות עם תקופות סוערות.

ההסלמה הדרמטית של הסכסוך בין איראן לישראל, שהגיעה לסף עימות ישיר ומערבת גם את ארצות הברית, תורמת ישירות לתנודתיות המוגברת. תקיפות אוויריות ישראליות על מתקנים צבאיים וגרעיניים באיראן ב-13 ביוני 2025 עוררו תגובה איראנית מהירה. ב-22 ביוני השיקה ארצות הברית את "מבצע פטיש החשכה", הכולל תקיפות מדויקות על אתרים גרעיניים מרכזיים באיראן. שר החוץ האיראני הכריז כי הדיפלומטיה הסתיימה, האשים את ארצות הברית ב"תוצאות מסוכנות" והציב אולטימטום לפעולות ענישה נוספות, כולל איום לסגור את מצר הורמוז.

המעורבות הצבאית הישירה של ארצות הברית, במיוחד בתקיפת מתקנים גרעיניים באמצעות מוקשים מתקדמים, משנה באופן מהותי את פרופיל הסיכון של הסכסוך. מדובר בהסלמה מעבר לסכסוך בעצימות נמוכה לעימות בעל השלכות קיומיות פוטנציאליות לאיראן. האיום לסגור את מצר הורמוז, צוואר בקבוק קריטי לאספקת הנפט העולמית, יוצר חוסר ודאות משמעותי בשווקי האנרגיה ובכלכלה הגלובלית. בעוד שבאירועים גיאופוליטיים קודמים מדד ה-VIX זינק באופן זמני, המאפיינים הייחודיים של המצב הנוכחי מצביעים על רמת סיכון מערכתי גבוהה ובלתי צפויה. גם מדד Cboe VVIX, המודד את התנודתיות הצפויה של ה-VIX, זינק לשיא טווחו, מה שמעיד על חוסר ודאות עמוק בשוק לגבי מסלול הסיכון העתידי.

המצב הנוכחי מחייב מעבר מניהול פורטפוליו סטטי לגישה דינמית ומותאמת. משקיעים נדרשים לבחון מחדש את מבנה התיק שלהם, לשקול חשיפה ארוכה לתנודתיות באמצעות כלי VIX כהגנה, ולהגדיל את ההקצאה לנכסים בטוחים מסורתיים כמו אגרות חוב ממשלתיות של ארצות הברית וזהב. העלייה ב-VVIX מרמזת כי אף ציפיות התנודתיות עצמן הפכו בלתי יציבות, מה שדורש אסטרטגיות ניהול סיכונים רב-שכבתיות. צירוף האירועים הייחודי הזה עשוי לסמן שינוי מהדפוסים ההיסטוריים של השפעות גיאופוליטיות קצרות-טווח על השוק, ולהצביע על כך שסיכון גיאופוליטי עשוי להפוך לגורם מושרש ומתמשך בתמחור נכסים. ערנות ואסטרטגיות גמישות הן חיוניות לניווט בנוף הבלתי צפוי הזה.

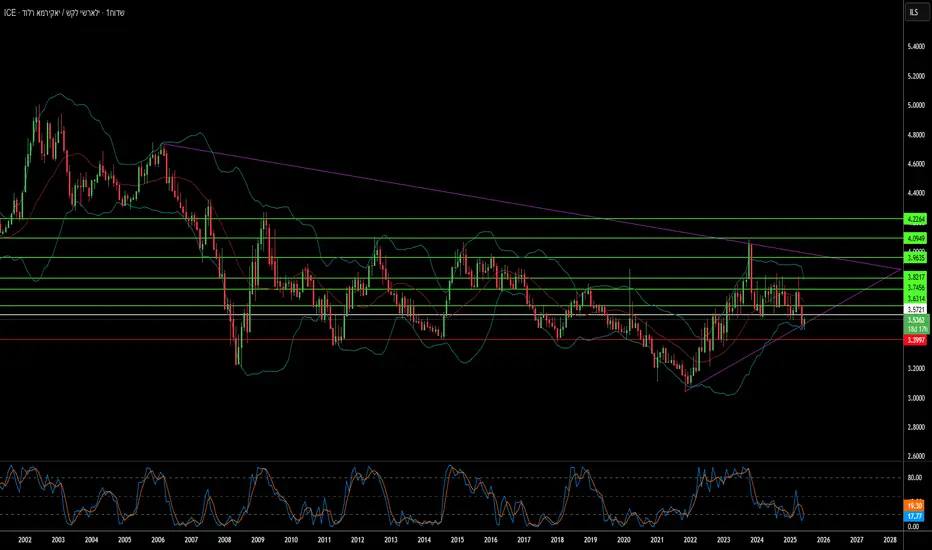

חוסר ודאות: בן הברית הבלתי צפוי של הדולר?התחזקות הדולר האמריקאי (USD) מול השקל הישראלי (ILS) ממחישה את מעמדו כמטבע מקלט בטוח בעתות של מתיחות גאופוליטית. מגמה זו בולטת במיוחד על רקע ההסלמה במתיחות בין איראן, ישראל וארצות הברית. משקיעים נוטים לפנות ליציבות היחסית של הדולר בתקופות של אי-שקט עולמי, מה שמחזק אותו מול מטבעות תנודתיים יותר, כמו השקל.

המצב הביטחוני הבלתי יציב במזרח התיכון הוא גורם מרכזי לביקוש לדולר. דיווחים על מבצע ישראלי אפשרי באיראן, לצד צעדים של ארצות הברית - כמו אישור לפינוי משפחות חיילים והכנות לפינוי חלקי של שגרירות בגדד - מצביעים על כך שוושינגטון נערכת לתגובה איראנית. הצהרות תקיפות של בכירים איראנים, שמאיימים על בסיסים צבאיים אמריקאיים וטוענים כי ברשותם מידע על מתקנים גרעיניים ישראליים, מעצימות את תחושת הסיכון באזור ודוחפות משקיעים לחפש את הביטחון היחסי של הדולר.

למתיחות זו מתווסף קיפאון במשא ומתן הגרעיני בין ארצות הברית לאיראן. המחלוקות נוגעות לא רק לסוגיות מרכזיות כמו העשרת אורניום והסרת סנקציות, אלא גם ללוח הזמנים של השיחות, כאשר שני הצדדים מפגינים ספקנות גוברת לגבי סיכוי להסכם. בפגישה האחרונה של מועצת הנגידים של הסוכנות הבינלאומית לאנרגיה אטומית (סבא"א), ארצות הברית ובעלות בריתה האירופיות העבירו החלטה המגנה את איראן על אי-עמידה בהתחייבויותיה. החלטה זו מוסיפה מתיחות דיפלומטית, מעלה את החשש מהחמרת סנקציות או התקדמות גרעינית, ומגבירה את חוסר הוודאות - מה שתומך בעליית ערך הדולר.

המתיחות משפיעה גם על הכלכלה. בטווח הקצר, מחירי הנפט זינקו בשל חששות מפגיעה באספקה, והריאל האיראני איבד מערכו מול הדולר. אזהרות של רשויות ימיות על פעילות צבאית מוגברת באזורים אסטרטגיים משקפות את חששות השווקים. בתקופות כאלה, ההון זורם לנכסים הנחשבים בטוחים, והדולר - המגובה בכלכלה הגדולה בעולם ובמעמדו כמטבע רזרבה עולמי - נהנה מכך. דפוס זה, שבו משקיעים פונים לדולר בעת משברים אזוריים או גלובליים, מחזק שוב ושוב את מעמדו.

המונופול של FICO: סדקים בשליטה על שוק האשראי?במשך עשרות שנים, שלטה חברת Fair Isaac Corporation (FICO) באופן יוצא דופן במערכת האשראי האמריקאית. ציון ה-FICO הפך לסטנדרט המוביל לקביעת כשירות לאשראי, ושימש בסיס כמעט לכל משכנתא, הלוואה וכרטיס אשראי. שליטה זו התבססה על מודל עסקי רווחי ביותר: שלוש לשכות האשראי הגדולות—Equifax, Experian ו-TransUnion—שילמו ל-FICO עבור רישיונות נפרדים, מה שיצר מקור הכנסה משמעותי עבור כל בדיקת אשראי וחיזק מונופול שנראה בלתי ניתן לערעור.

אך כעת, שלטון זה מתמודד עם אתגר חסר תקדים. ראש רשות המימון לדיור הפדרלית (FHFA), ביל פולטה, רמז לאחרונה על מעבר אפשרי למודל "2 מתוך 3" בלשכות האשראי. שינוי זה, שנראה לכאורה טכני, עשוי להפוך אחד משלושת רישיונות FICO למיותר – מה שעשוי לגרום לאובדן של עד שליש מהכנסותיה הרווחיות ביותר. פולטה גם מתח ביקורת פומבית על העלאת דמי דירוג האשראי המשכנתאי הסיטונאיים של FICO ב-41%, מה שהוביל לירידה במחיר מניית החברה ולבחינה רגולטורית מקיפה של שיטותיה, הנתפסות כבלתי תחרותיות.

הלחץ הרגולטורי לא נוגע רק להכנסות FICO, אלא מעיד על אפשרות לפירוק המונופול המסורתי בשוק האשראי. צעדי ה-FHFA עשויים לפתוח את הדלת למודלים חלופיים לדירוג אשראי, כמו VantageScore, ולעודד חדשנות מחברות פינטק ומקורות מידע אחרים. התחרות הגוברת מאיימת לשנות את פני שוק האשראי, ו-FICO עלולה לאבד את מעמדה הבלתי מעורער.

למרות האתגרים, FICO ממשיכה להפגין חוסן פיננסי משמעותי, עם מרווחי רווח גבוהים וצמיחה משמעותית בהכנסות, במיוחד במגזר הדירוגים שלה. גם מגזר התוכנה שלה, המציע פלטפורמת בינה עסקית, מראה פוטנציאל צמיחה ניכר עם צפי לעלייה בהכנסות החוזרות השנתיות. כש-FICO מתמודדת עם תקופה קריטית של פיקוח רגולטורי ותחרות חדשה, יכולתה להסתגל ולנצל את מגוון פעילויותיה העסקיות תהיה מכרעת בקביעת תפקידה העתידי בשוק האשראי האמריקאי המתפתח.

האם מניית טסלה עומדת להתאושש בקרוב?מניית טסלה חוותה לאחרונה תנודתיות, בין היתר בשל מסירות נמוכות מהצפוי ברבעון הראשון של 2025. עם זאת, מספר גורמים מרכזיים מצביעים על פוטנציאל לעלייה במחיר המניה. נכון לסוף אפריל 2025, כאשר המחיר נע סביב 292 דולר, משקיעים עוקבים מקרוב אחר התפתחויות שיכולות לשנות את הסנטימנט ולהעלות את שווי החברה, המובילה בתחום הרכב החשמלי והאנרגיה.

סימנים מעודדים להתאוששות אפשרית כוללים רכישה פנימית משמעותית והשקת שירות רובוטקסי מתוכנן. חבר דירקטוריון של טסלה, המייסד-שותף של Airbnb, רכש לאחרונה מניות TSLA בשווי מיליון דולר – רכישה פנימית ראשונה בהיקף כזה מזה כחמש שנים. צעד זה משקף אמון רב מצד ההנהלה. בנוסף, השקת שירות רובוטקסי באוסטין, טקסס, המתוכננת ליוני ומבוססת על רכבי Model Y אוטונומיים, נתפסת כצעד משמעותי שיכול לפתוח מקורות הכנסה חדשים ולחזק את מעמדה של טסלה בשוק.

התחזקות הסנטימנט החיובי נתמכת גם בפעילות יוצאת דופן בשוק האופציות, שבה משקיע בולט הימר על עלייה משמעותית במחיר המניה בטווח הקרוב באמצעות אופציות קול מחוץ לכסף. למרות מסירות מאכזבות וחששות חיצוניים שהכבידו על המניה בעבר, השילוב של אמון פנימי, שירות חדשני מתקרב ופעילות אופציות שורית מצביע על כך שהשוק עשוי להגיב בעוצמה להתפתחויות חיוביות הקרובות. המשקיעים שמים דגש מיוחד על הצלחת יישום אסטרטגיית הרובוטקסי כגורם קריטי לביצועי המניה בעתיד.

האם הראלי הברזילאי יוכל לשרוד את הסערה הכלכלית המושלמת?בעולם הסבוך של פיננסים גלובליים, מעט נרטיבים משכנעים כמו כור ההיתוך הכלכלי הנוכחי של ברזיל. הריאל הברזילאי ניצב על תהום, מוכה שילוב של פספוסים במדיניות הפנים ולחצים כלכליים בינלאומיים המאתגרים את יסודות היציבות המוניטרית שלו. הממשל של הנשיא לולה מוצא את עצמו נאבק באתגר מורכב: איזון הוצאות חברתיות שאפתניות עם המציאות הקרה והקשה של משמעת פיסקלית.

הירידה הדרמטית של המטבע - איבוד כמעט 20% מערכו בחודשים האחרונים - מייצגת יותר מסתם תנודה סטטיסטית. זהו משאל עם עמוק על אמון המשקיעים, המשקף דאגות עמוקות לגבי הניהול הכלכלי של ברזיל. הפיחות הפוטנציאלי ל-7 ריאלים לדולר מסתמן כמו רוח רפאים, המאיים לשחרר לחצים אינפלציוניים שעלולים לערער את כל המערכת האקולוגית הכלכלית, מהשווקים המקומיים ועד קשרי הסחר הבינלאומיים.

מה שמסתמן הוא דרמה כלכלית בעלת סיכון גבוה עם השלכות גלובליות. המאבק של הריאל הברזילאי הוא לא רק נושא לאומי, אלא מיקרוקוסמוס של האתגרים הרחבים יותר העומדים בפני כלכלות מתעוררות בנוף פיננסי גלובלי יותר ויותר בלתי צפוי. כשנגידי הבנקים המרכזיים, משקיעים בינלאומיים וקובעי מדיניות צופים בנשימה עצורה, ברזיל עומדת בצומת קריטי - הבחירות שלה לא רק יקבעו את המסלול הכלכלי שלה, אלא עשויות לעצב מחדש את התפיסה של חוסן השווקים המתעוררים מול תנודתיות כלכלית חסרת תקדים.

האם ניתן לשכתב את גורלו של מטבע?הפורנט ההונגרי עומד בצומת דרכים קריטית, מגלם נרטיב כלכלי עמוק המשתרע הרבה מעבר לשערי חליפין גרידא. הירידה המתמשכת שלו - איבוד 59% מול הדולר האמריקאי במשך עשור - מייצגת יותר מאנומליה סטטיסטית; היא מסמלת את המאבק המורכב של אומה עם ריבונות מוניטרית, אסטרטגיה כלכלית ואינטגרציה פיננסית גלובלית. זה לא סיפור פשוט על ירידת ערך המטבע, אלא חקירה מעמיקה של האופן שבו מדיניות כלכלית חוצה את הדרך עם שאיפות פוליטיות ומציאות השוק.

בליבת הדרמה הפיננסית הזו טמונה ויכוח משכנע בנוגע לאימוץ היורו, שהשתנה מאפשרות רחוקה לשיקול דעת דחוף יותר ויותר. מומחי השקעות כמו ויקטור זסידאי מאתגרים את הקיימות עצמה של שמירת מטבע עצמאי שנראה כמונוהל באופן שיטתי בצורה שגויה. מסלול הפורנט חושף אתגרים מבניים עמוקים יותר: בעוד מטבע חלש יותר תמך באופן זמני בכלכלה ההונגרית המכוונת לייצוא, הוא גם הטשטש בעיות תחרותיות יסודיות והexpose את המדינה לפגיעויות כלכליות משמעותיות.

התסריט המתפתח מציג חידה אינטלקטואלית מרתקת עבור כלכלנים ומקבלי מדיניות. עם הבנק הלאומי ההונגרי מתכונן למעבר הנהגה והממשלה שומרת על עמדה מורכבת בנוגע למדיניות המוניטרית, הפורנט מייצג מקרה מבחן חי של האיזון העדין בין אוטונומיה לאומית ואינטגרציה כלכלית גלובלית. המעבר הפוטנציאלי לגישה מוניטרית תומכת יותר יכול או לייצב את המטבע עוד יותר או לפתוח נתיבים חדשים לכיול כלכלי מחדש, מה שהופך את זה לרגע בעל חשיבות אסטרטגית קריטית.

בעוד הונגריה מתמודדת עם האתגרים המוניטריים המורכבים הללו, מסע הפורנט הופך לעדשה מטפורית דרכה אנו יכולים לבחון שאלות רחבות יותר של הסתגלות כלכלית, רצון פוליטי ואסטרטגיה כלכלית לאומית. החודשים הקרובים צפויים לחשוף אם הונגריה תאמץ רפורמות מוניטריות טרנספורמטיביות או תמשיך לנווט במסלולה הנוכחי הלא ברור - החלטה שעלולה להדהד הרבה מעבר לגבולותיה ולספק תובנות יקרות ערך לדינמיקה המורכבת של כלכלות שוקי מתעוררים בנוף פיננסי גלובלי הולך ומתחבר.

האם המחיר של הימנעות מחילוץ היה שווה יותר מסתם כסף?בעקבות המשבר הפיננסי של 2008, בנק ברקליס עמד בפני החלטה מכרעת שתמשיך להדהד במסדרונות ההיסטוריה הפיננסית במשך יותר מעשור. ההסדר האחרון של הבנק בסך 40 מיליון ליש"ט עם רשות ההתנהגות הפיננסית (FCA) חושף צומת מרתק בין אסטרטגיות הישרדות, תאימות רגולטורית והעלות האמיתית של שמירה על עצמאות במהלך סערה פיננסית.

הסאגה סובבת סביב גיוס ההון של ברקליס בסך 11.8 מיליארד ליש"ט בשנת 2008, אשר בהצלחה עזר לבנק להימנע מהצלה ממשלתית - הישג שהבדיל אותו מרבים מעמיתיו. עם זאת, הרשת המורכבת של הסדרים עם משקיעים קטרים, כולל מבני עמלות מועדפים לכאורה ותשלומים לא מוצהרים בסך כולל של 322 מיליון ליש"ט, מעלה שאלות עמוקות לגבי האיזון העדין בין הישרדות מוסדית לבין שקיפות שוק. התיק הפך לציון דרך בהיסטוריה הפיננסית הבריטית, ומסמן את הפעם הראשונה בה מנכ"ל בנק גדול עמד בפני חבר מושבעים בגין אירועים הקשורים למשבר הפיננסי.

מה שהופך את המקרה הזה למרתק במיוחד הוא השלכותיו הרחבות על ממשל תאגידי ופיקוח רגולטורי. למרות הממצאים של ה-FCA בדבר התנהגות "חסרת אחריות" וחוסר יושרה, ברקליס צצה כמה שהרגולטור מכיר כ"ארגון שונה מאוד היום". טרנספורמציה זו, בשילוב עם הזיכוי המלא של כל המעורבים, כולל המנכ"ל לשעבר ג'ון ורלי ושלושה בכירים אחרים, מציגה נרטיב מורכב על אבולוציה מוסדית והאתגרים של שיפוט החלטות מתקופת המשבר דרך עדשת פוסט-משבר. הפתרון לא רק סוגר פרק בהיסטוריה של ברקליס אלא גם משמש תזכורת חזקה לכך שבעולם הפיננסים הגבוה, הקו בין אסטרטגיות הישרדות חדשניות לבין תאימות רגולטורית יכול לעתים קרובות להיות דק מאוד.

האם יכול תאגיד ענק לעמוד ברעידת האדמה של ההאשמות?בזירת העסקים הגלובלית עתירת הסיכונים, מעטים הסיפורים שמשככים את הדמיון כמו עלייתו המטאורית והתנודות הפתאומיות של מעצמה כלכלית. קבוצת אדאני, שנחגגה בעבר כדוגמה לחוסן היזמי ההודי, מוצאת עצמה כעת נוהגת במימיים הסוערים של ביקורת משפטית וספקנות שוקית. מה שהחל כמסע יוצא דופן של סוחר יהלומים שהפך למגנט תשתיות, הפך לסיפור מורכב של שאפתנות, כוח והתנהגות תאגידית פוטנציאלית המאתגרת את הבנתנו להצלחה בנוף הכלכלי המודרני.

ההאשמות נגד גוטם אדאני - החל מרמאות ניירות ערך ועד לתוכנית שוחד המונית לכאורה - מייצגות יותר מסתם אתגר תאגידי; הן מסמלות רגע מכריע של חשבון נפש עבור ממשל תאגידי בשווקים מתעוררים. עם אישום התובעים האמריקאים נגד אדאני ודוח הרסני של חברת המחקר הינדנבורג המאשים את הקבוצה ב"הונאה הגדולה ביותר בתולדות התאגידים", הקונגלומרט חווה אידוי מזעזע של 68 מיליארד דולר בשווי השוק. נפילה תלולה זו מחסד משמשת תזכורת חדה לכך שגם האימפריות התאגידיות החזקות ביותר לכאורה יכולות להיות פגיעות לאור החזק של הבדיקה המשפטית והחקירה המשפטית.

הסאגה המתפתחת חורגת מהנרטיב האינדיבידואלי של גוטם אדאני, נוגעת בנושאים רחבים יותר של פיתוח כלכלי, קשרים פוליטיים והאיזון העדין בין שאפתנות יזמית להתנהגות אתית. בעוד קבוצת אדאני מתמודדת עם האתגרים חסרי התקדים הללו, העולם צופה בנשימה עצורה, ומבין כי התוצאה לא רק תקבע את גורלה של אימפריה עסקית אחת, אלא גם עשויה לעצב מחדש את תפיסת המוניטין הכלכלי של הודו בזירה העולמית. החוסן, השקיפות והתגובה של קבוצת אדאני לנוכח ההאשמות הללו ישמשו מקרה מבחן קריטי בחשבונאות תאגידית ובמשחק המורכב בין עסקים, פוליטיקה ופיקוח רגולטורי.

בסופו של דבר, נרטיב זה מזמין אותנו לשקול מחדש את העקרונות הבסיסיים של יושרה תאגידית והקו הדק בין יזמות חזונית למניפולציה שיטתית פוטנציאלית. כמשקיעים, מקבלי מדיניות וצופים גלובליים, אנו נאלצים לשאול: האם המוניטין, שנבנה במשך עשרות שנים, יכול לעמוד ברעידות האדמה של האשמות חמורות? מסע קבוצת אדאני מציע חקירה מהנה ומ בזמן אמת של שאלה עמוקה זו, מאתגרת את ההנחות שלנו לגבי הצלחה, כוח והמנגנונים המורכבים השולטים במערכות האקולוגיות העסקיות הגלובליות.

האם המבצר הפיננסי של רוסיה בנוי על חולות נודדים?הטרנספורמציה של המערכת הפיננסית הרוסית הייתה סיסמית ממש. פעם משולבת עמוקות בשווקים הגלובליים, הנוף המוניטרי של מוסקבה נמצא כעת במצב של תצורה מחדש רדיקלית, מנווט את מימי המערבולת של הבידוד הבינלאומי. שינוי זה נושא השלכות עמוקות, לא רק עבור רוסיה, אלא גם עבור היסודות עצמם של הסדר הפיננסי הגלובלי.

בליבה של התפתחות זו נמצא הבנק המרכזי הרוסי, שהנגידה שלו, אלווירה נביולינה, מצאה את עצמה במרכזה של סערה חסרת תקדים. מוטלת עליה המשימה לשלוט באינפלציה תוך כדי עליית ריביות, נביולינה מתמודדת עם מקהלה הולכת וגדלה של מתנגדים מאליטת העסקים של רוסיה - התפתחות נדירה ומשמעותית במדינה שבה קולות תאגידיים נותרו שקטים במשך זמן רב. הסכסוך הפנימי הזה מדגיש את האיזון העדין שעל הבנק המרכזי להגיע, כשהוא שואף לייצב את הרובל ולשמור על הצמיחה הכלכלית לנוכח הסנקציות המכבידות של המערב.

המערכת הפיננסית של רוסיה הפגינה יכולת הסתגלות יוצאת דופן, כורתת שותפויות בינלאומיות חדשות ומפתחת מנגנוני תשלום חלופיים. עם זאת, הסתגלויות אלו באות עם מחיר, שכן עלויות עסקאות מוגברות, שקיפות מופחתת וגישה מוגבלת לשווקים גלובליים מעצבים מחדש את הנוף הכלכלי של המדינה. גם התנהגות הצרכנים התפתחה, כאשר הרוסים פונים יותר ויותר לעסקאות במזומן ונכסים המבוססים על יואן, מה שמצביע עוד יותר על ההתרחקות ממערכות פיננסיות מערביות מסורתיות.

בעוד רוסיה מנווטת בשטח לא ידוע זה, ההשלכות משתרעות הרבה מעבר לגבולותיה. הקונפיגורציה המחודשת של הארכיטקטורה הפיננסית שלה מעצבת מודלים חדשים להתנגדות לסנקציות, הופעת רשתות בנקאיות מקבילות ושינוי פוטנציאלי של דפוסי מסחר במטבעות גלובליים. הלקחים שנלמדו מניסיונה של רוסיה עשויים בהחלט להשפיע על עתיד היחסים הכלכליים הבינלאומיים, ולאתגר הנחות ארוכות לגבי חוסנו של הסדר הפיננסי העולמי.

האם זה הסוף לרומן הטכנולוגי של באפט?שותפות הבלתי מעורערת של וורן באפט עם אפל נראית כאילו מגיעה לצומת דרכים קריטית, ומשאירה את צופי השוק עם יותר שאלות מתשובות. במשך שנים, באפט ובּרקשייר האתוויי אימצו את אפל בחום, כאשר באפט אף כינה אותה "העסקה הטובה ביותר בכל הזמנים". עם זאת, ההחלטה האחרונה של ברקשייר לצמצם את אחזקתה ב-67% המדהימים, הדינמיקה משתנה. בעוד שההצהרות הראשוניות ייחסו את המכירות לתכנון מס, היקף המכירה מרמז על אסטרטגיה עמוקה יותר. זה מעלה את השאלה: האם מדובר באיזון מחדש מחושב של תיק ההשקעות או בתחילתו של שינוי עמוק יותר בפילוסופיית ההשקעות של באפט?

הזמן של מכירות אלה אינו מקרי. אפל עומדת כעת בפני כמה מכשולים, החל מתחזיות צמיחה איטיות יותר בשוק הסמארטפונים התחרותי ועד לבדיקה רגולטורית הולכת וגוברת בארה"ב ובאירופה. המהלך של הקונגלומרט מתאים לחולשות הפוטנציאליות של אפל, מה שמרמז שברקשייר אינה חסינה מהדאגות הרחבות יותר של התעשייה, כמו התחרות בסין והאתגרים בתחום הבינה המלאכותית - תחום שבו נראה שאפל מפגרת.

מעניין לציין כי כמה מומחים משערים כי מותו של צ'ארלי מנגר עשוי להשפיע על ההחלטה של באפט. מנגר, שתמך באפל באופן היסטורי, מילא תפקיד מרכזי בהשקעות הטכנולוגיות של ברקשייר, מאזן את הגישה הזהירה יותר של באפט לטכנולוגיה. כעת, המהלך של ברקשייר עשוי לסמן חזרה אסטרטגית לערכיה היסודיים, המעדיפים יציבות על פני הזרמים הבלתי צפויים של הטכנולוגיה.

בעוד ברקשייר האתוויי מתמרנת דרך התאמות אלה, אפל נותרה אחזקת המניות הגדולה ביותר שלה, מרמזת שבאפט לא הפנה לחלוטין את גבו לענקית הטכנולוגיה. אך עם מאזן מזומנים שיא ותשומת לב לניצול הזדמנויות חדשות, הצעדים הבאים של ברקשייר עשויים להגדיר מחדש לא רק את תיק ההשקעות שלה, אלא אולי גם מגמות השקעה רחבות יותר בשנים הבאות.

מתי תקלות במכשירי כספומט מעידות על יותר מתקלה טכנית?בתפנית אירונית מעניינת, מערכת הבנקאות הטורקית מתמודדת עם משבר לא מחוסר כסף, אלא מעודף שטרות כמעט חסרי ערך. מצב מוזר זה, שבו כספומטים מתקלקלים פיזית מחלוקת כמות גדולה מדי של שטרות בעלי ערך נמוך, משמש מטאפורה חזקה לאתגרים הכלכליים הרחבים העומדים בפני שווקים מתעוררים בעידן של היפר אינפלציה.

המספרים מספרים סיפור יוצא דופן: ירידה של 700% בערך המטבע מאז 2018, 80% מהשטרות המסתובבים הם בערך הגבוה ביותר הזמין, ופער ניכר בין שיעורי האינפלציה הרשמיים של 49% להערכות עצמאיות של 89%. אולי המרתק ביותר הוא היסוס הממשלה להדפיס שטרות בעלי ערך גבוה יותר - מחסום פסיכולוגי שמקורו בזכרון הטראומטי של שטרות מיליון לירה משנות ה-90. התנגדות זו להתאמה, למרות העומס התפעולי המובהק על מערכת הבנקאות, מעלה שאלות עמוקות לגבי תפקיד הפסיכולוגיה הפוליטית בקבלת החלטות כלכליות.

מה שמתגלה הוא נרטיב מורכב על מפגש בין יכולת טכנולוגית, מדיניות מוניטרית ופסיכולוגיה אנושית. בעוד בנקים טורקיים מבזבזים ימים שלמים בספירת כסף עבור עסקאות פשוטות ורגולטורים דוחים ללא הרף את יישום תקני חשבונאות היפר-אינפלציוניים, אנו עדים למקרה בוחן ייחודי של כיצד מערכות פיננסיות מודרניות יכולות להיות מוצפות לא על ידי איומי סייבר מתוחכמים או קריסות שוק, אלא על ידי המשקל הפיזי של מטבע מופחת ערך. מצב זה מאתגר את ההבנה המסורתית שלנו של משברים בנקאיים ומאלץ אותנו לשקול מחדש את המגבלות המעשיות של המדיניות המוניטרית בעידן הדיגיטלי יותר ויותר.

מתי פשרה של 433.5 מיליון דולר יכולה להיות ניצחון לשני הצדדים?בנוף המורכב של תביעות משפטיות תאגידיות, הפשרה האחרונה של עליבאבא מציגה מקרה בוחן מרתק של אסטרטגיה עסקית מודרנית. בעוד שענקית המסחר האלקטרוני הסיני מסכימה לשלם 433.5 מיליון דולר כדי ליישב את טענות בעלי המניות, החלטה זו עשויה לייצג באופן פרדוקסלי תרחיש של win-win הן לחברה והן למשקיעים שלה. ההסדר, המדורג בין 50 התביעות הייצוגיות הגדולות ביותר לניירות ערך בהיסטוריה של ארה"ב, מעלה שאלות מסקרנות לגבי האיזון בין ממשל תאגידי והחלטות עסקיות אסטרטגיות.

מה שהופך את המקרה הזה למרתק במיוחד הוא המתמטיקה של ניהול סיכונים. כאשר נאלצה להתמודד עם נזק פוטנציאלי של 11.63 מיליארד דולר, החלטת עליבאבא ליישב את התביעה תמורת 433.5 מיליון דולר חושפת חישוב מתוחכם של סיכון מול תגמול. הסדר זה, המייצג פחות מ-4% מהנזק הפוטנציאלי המרבי, מדגים כיצד תאגידים מודרניים יכולים להפוך אתגרים משפטיים להזדמנויות אסטרטגיות לפתרון וחדשנות.

ההשלכות של הסדר זה נרחבות הרבה מעבר למאזן הפיננסי של עליבאבא. ככל ששוקי העולם בוחנים יותר ויותר את מעשיהם של ענקיות הטכנולוגיה, מקרה זה קובע תקדים לאופן שבו תאגידים בינלאומיים עשויים לנווט בצומת המורכב של תקנות אנטי-תחרותיות, זכויות בעלי מניות ותחרות שוק. הפתרון מציע כי בסביבת העסקים של היום, המדד האמיתי להצלחה תאגידית עשוי שלא להיות הימנעות מאתגרים, אלא הפיכתם להזדמנויות לאבולוציה ארגונית וליישור קו עם בעלי העניין.

PDD Holdings: נקודת מפנה אסטרטגית או מבחן סוער?PDD Holdings, ענקית המסחר האלקטרוני העומדת מאחורי Pinduoduo ו-Temu, מתמודדת עם נוף מלא בתחרות הולכת וגוברת, אתגרים כלכליים והעדפות צרכנים מתפתחות. השאלה לגבי מסלול העתיד שלה הופכת להיות דחופה יותר ויותר. האם החברה תצליח לנווט בהצלחה במים הסוערים הללו, או שתכנע לכוחות הסוערים במשחק?

PDD Holdings, שבעבר הייתה אבן דרך בצמיחת המסחר האלקטרוני בסין, מוצאת את עצמה בצומת קריטי. הדו"ח האחרון שלה לרבעון השני, שכלל חוסר עמידה בהערכות הכנסות ותחזית זהירה, שלח גלים זעזועים בשוק. נקודת המפנה האסטרטגית של PDD, שממקדת את ערך הארוך טווח על פני רווחיות קצר טווח, למרות שהיא ראויה לשבח, עלולה להתמודד עם אתגרים משמעותיים בטווח הקצר.

בעוד PDD מתמודדת עם לחצים פנימיים, אסטרטגיית ההתרחבות הבינלאומית שלה, בראשות Temu, מציגה גם הזדמנויות וגם סיכונים. הפוטנציאל לצמיחה גלובלית הוא ברור, אך הנוף התחרותי הוא נלחם ללא רחם, כאשר שחקנים מובילים כמו אמזון ו-Shein מתחרים על נתח השוק.

השאלה אם PDD תצליח לנווט בהצלחה באתגרים הללו היא מורכבת. מצד אחד, החברה מחזיקה ביסודות פיננסיים חזקים, עם עמדה איתנה של מזומנים שיכולה לספק חוצץ בזמנים קשים. בנוסף, מחויבותה של PDD לרכישת משתמשים מחוץ לסין עשויה להיות מניע קריטי לצמיחה עתידית.

מצד שני, התחרות ההולכת וגוברת בתחום המסחר האלקטרוני, בשילוב עם חוסר הוודאות הכלכלי בסין, מהווים רוחות נגד משמעותיות. יכולתה של PDD להתאים ולהמציא את עצמה בסביבה מתפתחת במהירות תהיה קריטית להצלחתה בטווח הארוך.

משקיעים עוקבים מקרוב אחר כל צעד של PDD, כאשר הדעות לגבי עתיד החברה חלוקות באופן חד. חלקם רואים את ההערכה הנמוכה הנוכחית כנקודת כניסה אטרקטיבית, במיוחד בהתחשב בפוטנציאל של Temu להתרחבות בינלאומית. אחרים, לעומת זאת, נותרים זהירים, מצטטים את האתגרים המתמשים בסין, את התפיסה המתונה של ההנהלה ואת האפשרות לירידה ברווחיות.

בסופו של דבר, גורלה של PDD Holdings תלוי ביכולתה לבצע בהצלחה את החזון האסטרטגי שלה, להתאים לשינויים בתנאי השוק ולהעניק ערך בר קיימא למשקיעיה. הדרך לפנים צפויה להיות רצופה אתגרים, אך באמצעות ניווט זהיר וקבלת החלטות אסטרטגיות, PDD עשויה לצאת ככוח עמיד ומצליח בתחום המסחר האלקטרוני.

JPM תיקוןהמניה אוהבת להיות תמיד קרובה לממוצע נע 20 (באדום) יותר מאשר ל200.

במקרה של JPM עברנו את ממוצע נע 200 כאשר נע 20 שרוך מאחור בנוסף הRSI כבר OVERBOUGHT ולכן סביר שנראה פה תיקון קצר כלפי מטה

נטו על פי ממוצעים וRSI

תמיד טוב להיות בעלים של בנקNYSE:BAC

בנק אוף אמריקה נמצאת באזור פנטסטי לכניסה.

המניה מבצעת פריצת שווא על הנמוך של אזורי האיזון האחרון וחוזרת בצורה יפה את תוך הטווח.

אל תוך הנאום השליו של הנגיד פאוול בו אמר שלבנקים יש את את האיתנות הנדרשת, ויחד עם התהליך הטכני היפה, אני צופה לבנקים האמריקאים עדנה בתקופה הקרובה.