האם הימור ההגנה של בואינג הוא ארסנל אמריקה החדש?העלייה האחרונה במניית בואינג נובעת מפנייה אסטרטגית בסיסית לעבר חוזי הגנה, המונעת מהחרפת מתחי ביטחון גלובליים. החברה זכתה בניצחונות גדולים, כולל חוזה מטוס הקרב F-47 של הדור הבא (NGAD) בשווי מעל 20 מיליארד דולר ועסקה של 4.7 מיליארד דולר לספק מסוקי AH-64E אפאצ'י לפולין, מצרים וכווית. חוזים אלה ממקמים את בואינג כמרכזית במאמצי מודרניזציה צבאיים של ארה"ב שנועדו להתמודד עם ההתרחבות המהירה של סין במטוסי חמקן כמו ה-J-20, שכיום מתחרה בקצב הייצור של מטוסי דור חמישי אמריקניים.

תוכנית ה-F-47 מייצגת גאולה של בואינג לאחר שהפסידה בתחרות מטוס הקרב המשותף לפני שני עשורים. דרך חטיבת Phantom Works, בואינג פיתחה ובדקה אבטיפוסים בקנה מידה מלא בסודיות, תוך אימות עיצובים בשיטות הנדסה דיגיטליות שהאיצו באופן דרמטי את לוחות הזמנים. המטוס כולל טכנולוגיית חמקנות רחבת פס מתקדמת וישמש כצומת פיקוד לשליטה במל"טים אוטונומיים בקרב, מה שישנה באופן מהותי את דוקטרינת הלחימה האווירית. בינתיים, מסוק האפאצ'י המשודרג מצא רלוונטיות מחודשת באסטרטגיית ההגנה של נאט"ו באגף המזרחי ובפעולות נגד מל"טים, ומבטיח קווי ייצור עד 2032.

עם זאת, סיכונים נותרים בביצוע. תוכנית מכלית ה-KC-46 ממשיכה להתמודד עם אתגרים טכניים במערכת הראייה המרוחקת, שדחויה כעת עד 2027. מנועי מחזור משתנה מתקדמים של ה-F-47 מאחרים בשנתיים עקב אילוצי שרשרת אספקה. ריגול תעשייתי, כולל מקרים שבהם סודות נמכרו לסין, מאיים על יתרונות טכנולוגיים. למרות אתגרים אלה, תיק ההגנה של בואינג מספק זרמי הכנסה נגד-מחזוריים שמגנים מפני תנודתיות בתעופה המסחרית, ויוצרים יציבות פיננסית ארוכת טווח כשהתחמשות מחדש גלובלית נכנסת למה שפרשנים מתארים כ"סופר-מחזור" מתמשך המונע מתחרות מעצמות.

ניתוח פונדמנטאלי

XAUUSD, יומי, ניתוח דוביהזהב מתקרב לנקודת ההכרעה של מבנה מתכווץ שנראה יותר כמו חלוקת סחורה מאשר איסוף. למרות שתבנית משולש סימטרי נחשבת ניטרלית, ההתנהגות הפנימית של השוק מרמזת על העדפה להמשך ירידה.

### 🔍 **למה המבנה נוטה לכיוון הדובי**

1. **הווליום בירידה**, מה שמאותת על דעיכת מומנטום ולא על היערכות לפריצה שורית.

2. **המחיר מתקשה לשמור על שיאים או שפליים עולים**, מה שמראה חולשה מתחת לקו המגמה.

3. **המהלך הפרבולי האחרון** בדרך כלל מוביל לתיקון עמוק ולא להמשך עליות.

4. **הסביבה המאקרו לא תומכת בזהב**, במיוחד כשציפיות הריבית משתנות.

5. **דחיות חוזרות באזור הגבוה** מראות שיש היצע שסופג ביקושים בכל ניסיון עלייה.

---

## 🎯 **יעדי ירידה אפשריים**

על פי מדידת המהלך הקודם והמבנה הנוכחי:

* **יעד ראשי**: אזור 3,500

* **יעד משני**: אזור 3,300

שני האזורים תואמים אזורי ביקוש היסטוריים ורמות פיבונאצ'י משמעותיות.

---

## 🧭 **אזורי כניסה לעסקת מכירה**

### 🔽 **כניסה אגרסיבית**

* **אזור מכירה**: בין 4,160 ל-4,180

* מבוסס על דחיות חוזרות וחוסר יכולת לבנות מומנטום מעל קו המגמה.

### 🔽 **כניסה שמרנית ובטוחה יותר**

* **טריגר מכירה**: שבירה וסגירה מתחת ל-4,120

* זה מאשר אובדן מבנה ועלול להאיץ את המהלך מטה.

---

## 🛡️ **סטופ לוס מומלץ**

בהתאם לסגנון המסחר שלך:

* **לכניסה אגרסיבית**: מעל 4,230

* **לכניסה שמרנית**: מעל 4,180

רעיון הסטופ הוא לקבל אינדיקציה ברורה שהמבנה הדובי בוטל.

---

## 📌 **הערת ניהול סיכונים**

השוק כרגע במבנה מתכווץ לכן התנודתיות עלולה להתפוצץ לכל כיוון. חובה לעבוד עם סטופים ולנהל גודל פוזיציה בצורה שקולה.

האם ענקית הסיליקון השקטה משנה את חוקי ה-AI?ברודקום התגלתה כאדריכלית קריטית, אך לא מוערכת דיה, של מהפכת הבינה המלאכותית. בעוד יישומי AI המופנים לצרכן שולטים בכותרות, ברודקום פועלת בשכבת התשתית: מעצבת שבבים מותאמים אישית, שולטת בטכנולוגיית רשתות ומנהלת פלטפורמות ענן ארגוניות. לחברה נתח שוק של 75% במאיצי AI מותאמים, היא משתפת פעולה באופן בלעדי עם גוגל על יחידות העיבוד הטנזוריות (TPU) שלהם, ולאחרונה חתמה על עסקה משמעותית עם OpenAI. מיקום זה כ"סוחרת הנשק" של עולם ה-AI העלה את שווי ברודקום ל-1.78 טריליון דולר והפך אותה לאחת מחברות המוליכים-למחצה היקרות בעולם.

אסטרטגיית החברה נשענת על שלושה עמודי תווך: שליטה בסיליקון מותאם דרך פלטפורמת XPU, שליטה בענן פרטי באמצעות רכישת VMware, והנדסה פיננסית אגרסיבית. המומחיות הטכנית של ברודקום בתחומים קריטיים כמו טכנולוגיית SerDes ואריזות שבבים מתקדמות יוצרת חסמי כניסה אדירים למתחרים. ה-Ironwood TPU v7 שתוכנן עבור גוגל מספק ביצועים יוצאי דופן בזכות חידושים בקירור נוזלי, קיבולת זיכרון HBM3e עצומה וחיבורי אופטיקה מהירים המאפשרים לאלפי שבבים לפעול כמערכת מאוחדת. האינטגרציה האנכית הזו – מעיצוב סיליקון ועד תוכנות ארגוניות – יוצרת מודל הכנסות מגוון ועמיד בפני תנודתיות שוק.

עם זאת, ברודקום ניצבת בפני סיכונים משמעותיים. התלות ב-TSMC לייצור יוצרת פגיעות גיאופוליטית, בעיקר על רקע המתיחות הגוברת במיצר טייוואן. הגבלות הסחר ארה"ב-סין דחקו שווקים מסוימים, אך הסנקציות גם ריכזו ביקוש אצל ספקים תואמים. בנוסף, לחברה חוב של למעלה מ-70 מיליארד דולר מרכישת VMware, המחייב דה-ליוורג' אגרסיבי למרות תזרימי מזומנים חזקים. המעבר השנוי במחלוקת של VMware למודל תמחור מבוסס מנויים, אף שהצליח פיננסית, יצר חיכוך עם לקוחות.

לקראת העתיד, ברודקום נראית ממוקמת היטב להמשך בניית תשתיות ה-AI עד 2030. המעבר לעומסי עבודה של inference ומערכות AI "סוכנות" מעדיף מעגלים משולבים ייעודיים (ASICs) על פני GPU כלליים – בדיוק נקודת החוזק המרכזית של ברודקום. תיק הפטנטים של החברה מספק גם הכנסות מרישוי התקפי וגם הגנה הגנתית לשותפים. תחת מנכ"ל הוק טאן, ברודקום הפגינה יעילות תפעולית חסרת פשרות, מתמקדת אך ורק בלקוחות ארגוניים בעלי הערך הגבוה ביותר תוך מכירת נכסים לא ליבתיים. ככל שהטמעת AI תואץ וארגונים יאמצו ארכיטקטורות ענן פרטי, מעמדה הייחודי של ברודקום – החוצה סיליקון מותאם, תשתיות רשת ותוכנות וירטואליזציה – ממצב אותה כמאפשרת חיונית, אם כי כמעט בלתי נראית, של עידן ה-AI.

המדד השקט בדרך להתפוצץ? ראסל 2000 חוזר למרכז הבמההמדד שאני חושב שדיברתי עליו הכי הרבה בעמוד, ממליץ לכם לחזור אחורה בזמן ולקרוא את הפוסטים שלי על המדד הזה, זה יחזק את העמדה שלי ושלכם לגבי המדד כי אתם תבינו איך הכל נבנה ואת הסיבות לכל דבר.

ויאלה לעניינו!

בעוד הזרקור ממשיך לשבת על ה-S&P והנאסד״ק, יש מדד אחד שהתחיל לזוז חזק בשקט:

ראסל 2000 – מדד המניות הקטנות בארה״ב.

בחודשים האחרונים הראסל 2000:

-קבע שיא כל הזמנים חדש לראשונה מאז 2021, בדיוק כשהפד עובר רשמית למצב של הורדות ריבית.

-ביצע סגירת פער מול המדדים הגדולים – בחודשים האחרונים IWM (ראסל 2000) עקף בתשואה את SPY (Russell 1000 / large caps) על רקע ציפיות להורדות ריבית והקלה במכסי הייבוא.

-בימים שבהם השוק כולו עולה – הוא לרוב מוביל את היום עם עליות של ~2–3%, לעומת ~1% ב-S&P.

מנקודת המבט שלי – זה נראה כמו מדד שנמצא בשלב מוקדם יותר של הסייקל לעומת המדדים הגדולים, ולכן גם פוטנציאל האפסייד וגם הסיכון בו חדים יותר.

מה בכלל יש בתוך הראסל 2000?

ראסל 2000 מודד את הביצועים של 2,000 החברות הקטנות ביותר במדד הרחב Russell 3000. הוא מנוהל ע״י FTSE Russell (לונדון סטוק אקסצ׳יינג’).

החברות האלה נוטות להיות:

יותר מקומיות – חשיפה גבוהה יותר לכלכלה האמריקאית הפנימית ופחות לחו״ל.

יותר מחזוריות – תלויות יותר בצמיחה, באשראי ובצרכן האמריקאי.

יותר ממונפות – יחסית לגודל שלהן הן נוטות להחזיק יותר חוב → הרבה יותר רגישות לריבית.

במילים פשוטות:

כשארה״ב נושמת – ראסל 2000 מרגיש את זה ראשון.

כשיש לחץ בריבית / מיתון / אשראי – הוא חוטף ראשון.

מאקרו: מהריבית הגבוהה – לסייקל של הורדות

הפד העלה את הריבית מ-0.25% ב-2022 לשיא של 5.25%–5.50% ב-2023, ואז החל בסדרת הורדות: בספטמבר 2024 ל-4.75%–5.00%, בנובמבר ל-4.50%–4.75%, בדצמבר ל-4.25%–4.50%, וב-2025 המשיך ל-4.00%–4.25% ובסוף אוקטובר ל-3.75%–4.00% – שם אנחנו היום.

המשמעות:

אנחנו כבר לא בריבית שיא – אנחנו באמצע סייקל הורדות.

השוק מתווכח כמה מהר וכמה רחוק זה עוד ירד, אבל הכיוון כבר לא למעלה, אלא או יציב או מטה.

היסטורית, זה בדיוק המקום שבו מניות קטנות "נהנות".

ניתוח של Global X על 7 סייקלי הורדת ריבית אחרונים מצא שלאחר ההורדה האחרונה, ראסל 2000 הניב בממוצע ~36% ב-12 חודשים הבאים ו-~42% ב-24 חודשים – הרבה מעל התשואה השנתית ההיסטורית שלו (~9%).

מחקר נוסף מצא שב-7 סייקלי הורדות ריבית האחרונים, ראסל 2000 היכה את ה-S&P 500 בלפחות 4% לשנה במשך 1–3 שנים אחרי ההורדות.

הסיבה פשוטה:

כשעלות החוב יורדת – חברות קטנות, שהן יותר ממונפות ויותר מקומיות, מרגישות שחרור גדול יותר ב-P&L מאשר המגה-קאפ שכבר יושב על הררי מזומן.

טכנית – למה הוא נראה לי “מוכן” יותר?

במבט רב־זמני אפשר לראות בראסל 2000:

חודשי – בסיס ארוך של כמה שנים, פריצה לשיא כל הזמנים, וכעת תיקון ראשון/ריטסט לאזור הפריצה. זה טיפוסי לתחילת סייקל שורי חדש במדד קופצני.

שבועי – רצף של Higher Lows אחרי הקריסה של 2025, יציאה מהתעלה היורדת וסיבוב ממוצעים נעים כלפי מעלה – מה שמעיד על שינוי מגמה, לא רק “קפיצת חתול מת”.

ויקיפדיה

יומי – בימים טובים בשוק המדד מוביל את העליות עם ווליום, ובימים חלשים הוא נוטה להיענש חזק יותר – בדיוק מה שהיית מצפה ממדד Small Caps ברמת רגישות גבוהה לריבית ולסנטימנט.

מבחינתי, השילוב של:

פריצה מעל שיא כל הזמנים + חזרה לבדוק אזור פריצה + סייקל מאקרו של הורדות ריבית –

יוצר תמונה טכנית מעניינת למדד שהוא גם תנודתי וגם עדיין לא ״נמעך״ לתמחורי חלל כמו מניות ה-AI.

איפה הסיכון? ולמה זה לא “מדד קסם”?

ראסל 2000 הוא לא S&P קטן — הוא הרבה יותר פראי.

-הרבה חברות לא רווחיות (30–40%). זה מנפח את המכפיל הכולל, גם אם החברות הרווחיות דווקא נסחרות בזול יחסית למדדים הגדולים.

-רגישות קיצונית לריבית ולאשראי. ב־2025 הוא ירד הרבה יותר מה-S&P בדיוק בגלל זה.

-תלוי מאוד בסנטימנט ובמצב הכלכלה האמריקאית. בתקופות אינפלציה/מכסים/לחץ על הצרכן – הוא חוטף ראשון.

לא בטוח שהפד ייתן את כמות הורדות הריבית שהשוק מצפה לה. ואם זה לא קורה – Small Caps נפגעים מהר. בקיצור: יש כאן אפסייד – אבל גם תנודתיות וחולשה מבנית שצריך לכבד.

איך אני רואה את זה כמשקיע/סוחר?

הצד החיובי:

-המדד יצא מדשדוש של שנים ופרץ לשיא חדש — סימן קלאסי לתחילת סייקל ארוך.

-Small Caps היסטורית מתחזקים מאוד אחרי הורדות ריבית.

-חשיפה לכלכלה האמריקאית “האמיתית” ולא רק למגה-קאפ ול-AI.

הצד המסוכן:

-תנודתיות כואבת.

-הרבה חברות ממונפות ולא רווחיות.

-רגישות חזקה לכל חדשות רעות — מאקרו, אינפלציה, ריבית, אשראי.

המסקנה:

אם ראסל 2000 נכנס לתיק — זה לא בקטגוריית “מדד רגוע”.

זה אזור שמחייב מראש החלטה על סיכון, מינון וטווח זמן.

כמובן שכל האמור אינו המלצה לפעולה והכל דעתי האישית בלבד!

האם ענקית רפואית יכולה להפוך לסיפור צמיחה?מדטרוניק מציגה תנופה משמעותית לקראת 2026, כאשר עליית מחיר המניה ב-23% משקפת שיפורים מהותיים ולא התלהבות ספקולטיבית. החברה דיווחה על תוצאות חזקות לרבעון הכספי השני של 2026 עם הכנסות של כ-9 מיליארד דולר, עלייה של 6.6% משנה לשנה, ורווח מותאם למניה עלה ב-8% ל-1.36 דולר – מעל הציפיות הפנימיות והאנליסטים. במיוחד, הכנסות תחום הלב וכלי דם זינקו ב-10.8% לכ-3.4 מיליארד דולר – הצמיחה החזקה ביותר מזה למעלה מעשור (מחוץ לתקופת הקורונה), מה שמרמז על האצה בת קיימא בעסקי הליבה.

טכנולוגיית האבלציה בשדה פועם (PFA) של החברה הפכה למנוע צמיחה מהפכני, כאשר מערכת PulseSelect קיבלה אישור FDA כפלטפורמת ה-PFA הראשונה לטיפול בפרפור עליות. החידוש הוביל לזינוק של 71% בהכנסות פתרונות אבלציה לבבית ברבעון, כולל 128% בארה״ב. מעבר לקרדיולוגיה, מערכת הניתוחים הרובוטית Hugo מייצגת יוזמה אסטרטגית לחדירה לשוק הרובוטיקה הכירורגית שטרם הבשיל, והוגשה לאחרונה לאישור FDA לאחר ניסויים אורולוגיים מוצלחים ב-98.5%. ההתקדמויות הטכנולוגיות ממקמות את מדטרוניק במספר מגזרי צמיחה גבוהה: נוירומודולציה, דנרבציה כלייתית וניהול סוכרת.

מנקודת מבט השקעתית, מדטרוניק מציעה שילוב משכנע של איכות, הכנסה ופוטנציאל צמיחה. החברה העלתה דיבידנד 48 שנים ברציפות (Dividend Aristocrat) עם תשואה נוכחית בסביבות 3% נמוכים – מעל ממוצע S&P 500 – תוך שמירה על הון להשקעות מו״פ ורכישות. ההנהלה מדגימה ביצוע משופר עם העלאות תחזית עקביות והקצאת הון מאוזנת. למרות סיכונים סביב ביצוע הרובוטיקה, החלטות אסטרטגיה בסוכרת ומשא ומתן עם משלמי ביטוח, התזה היסודית נותרת שלמה למשקיעים ארוכי טווח המחפשים צמיחה הגנתית עם תזרימי מזומנים עולים וחשיפה למגמות מבניות בשירותי בריאות: הזדקנות אוכלוסייה ואימוץ פרוצדורות זעיר פולשניות.

URA – קרן Global X Uranium ETFניתוח טכני ופונדמנטלי עם הטיית שורית**

## **פונדמנטלי**

שוק האורניום ממשיך להציג פער בין היצע לביקוש. מדינות רבות מרחיבות את השימוש באנרגיה גרעינית כחלק ממעבר לאנרגיה דלת פליטות, לצד עלייה בביקוש לחשמל מתעשיות כמו מרכזי נתונים ו-AI. פיתוח מכרות חדשים דורש שנים רבות עד הגעה לתפוקה מלאה ולכן קיים סיכון שההיצע לא ידביק את הביקוש הגולמי.

מספר גופי מחקר מציגים תחזיות חיוביות להמשך עליית מחירי האורניום בשנים הקרובות אם הפער יישאר בעינו. הקרן URA עוקבת אחרי חברות מובילות בתחום ולכן עשויה ליהנות מתרחיש של מחירי אורניום גבוהים ומתמשכים.

## **טכני**

בגרף השבועי של URA ניתן לראות מגמת עלייה חזקה מתחילת 2024 ועד סוף 2025, ולאחריה תיקון בריא טבעי לאחר הגעה לאזור השיא סביב 60 דולר. התיקון ירד אל אזור תמיכה משמעותי סביב 41 עד 43 דולר, שם המחיר מתחיל לייצב את עצמו.

נקודות טכניות עיקריות:

* המחיר חוזר לאזור פריצה קודם שיכול לתפקד כתמיכה.

* עליות המחיר הקודמות לוו בעלייה ברורה בנפחים, מה שיכול להצביע על כניסת כסף חכם.

* רמת התנודתיות נשארת גבוהה לפי ATR מה שמעיד על שוק חזק ודינמי.

* כל עוד תמיכה שבועית זו נשמרת מגמת העלייה הרחבה ממשיכה להיות רלוונטית.

## **רמות אפשריות**

* תמיכה עיקרית: 41 עד 39 דולר

* התנגדות ראשונה: 47 עד 48 דולר

* התנגדות גבוהה יותר: 55 עד 60 דולר

* שבירה של אזור התמיכה יכולה להוביל לתיקון עמוק יותר עד אזור 36 דולר

## **סיכום הרעיון**

URA נהנית משילוב של מגמה ארוכת טווח חיובית בשוק האורניום יחד עם תמיכה טכנית משמעותית בגרף השבועי. אם התמיכה נשמרת, התרחיש ממשיך לתמוך בחזרה כלפי מעלה בטווח הבינוני עד הארוך. יחד עם זאת יש לזכור כי שוק האורניום ומניות הכרייה נוטים להיות תנודתיים ויש לנהל סיכונים בהתאם.

זהו ניתוח כללי ולא ייעוץ השקעות. כל משקיע צריך לבחור אסטרטגיה ורמת סיכון התואמות ליעדיו האישיים.

האם טכנולוגיית רנטגן יכולה לשבש תעשייה בת 125 שנה?ננו-אקס אימג'ינג מנסה לשנות מהיסוד את תעשיית הדימות הרפואי באמצעות שילוב של חדשנות במוליכים למחצה והפרעה למודל העסקי. החברה הוציאה לשוק מקור רנטגן קתודה קרה שמחליף את טכנולוגיית הפליטה התרמיונית בת 100 השנים, שמבזבזת 99% מהאנרגיה כחום, בפליטת שדה ממיליוני חרוטי ננו-מוליבדן הפועלים בטמפרטורת החדר. פריצת הדרך הזו, המיוצרת במפעל ייצור המוליכים למחצה שלהם בדרום קוריאה ליד אשכול SK Hynix, מאפשרת את מערכת Nanox.ARC: מכשיר טומוסינתזה דיגיטלי קומפקטי וגמיש שמבטל את הצורך במערכות קירור מסיביות וגאנטרי מסתובב שהגדירו סורקי CT מסורתיים.

האסטרטגיה המסחרית מתמקדת ב-"Medical Screening as a Service" (MSaaS), שהופכת דימות מהוצאה הונית להוצאה תפעולית – יתרון משמעותי בסביבת ריבית גבוהה שבה בתי חולים סובלים ממגבלות תקציב הון. שותפויות אסטרטגיות מספקות גישה מיידית לשוק: הסכם 3DR Labs מחבר את ננו-אקס ליותר מ-1,800 בתי חולים בארה"ב ומשלב אלגוריתמי AI מאושרי FDA (HealthCCSng, HealthOST, HealthFLD) ישירות בזרימות עבודה רדיולוגיות קיימות, בעוד פריסות בינלאומיות כוללות מקסיקו (630 יחידות עם SPI Medical), דרום קוריאה וויאטנאם (2,500 מערכות בתמיכת SK Telecom), ואתרי ייחוס באירופה בצרפת. ההנהלה פרסמה הנחיה שאפתנית של הכנסות של 35 מיליון דולר ב-2026, המהווה צמיחה של כ-900% מרמות 2025, בדרך ל-72.6 מיליון דולר צפויים עד 2028.

תזת ההשקעה נשענת על אימות טכנולוגי (אישור FDA 510(k), מפעל מוליכים למחצה פעיל), חוסן גיאופוליטי (שרשרת אספקה מנותקת מחוסר היציבות במזרח התיכון), והתאמה מאקרו-כלכלית (מודל מבוסס OpEx מועדף בתקופות של אילוצי הון). עם זאת, סיכוני ביצוע נותרו גבוהים: לחברה שריפת מזומנים משמעותית (30.4 מיליון דולר תזרים מזומנים תפעולי שלילי), דרושות גיוסי הון נוספים (הנפקה אחרונה של 15 מיליון דולר), ואי-ודאות אימוץ כשבתי חולים בוחנים את מודל השירות החדשני. סנטימנט האנליסטים אופטימי עם מחירי יעד ממוצעים של 7.75 דולר (עלייה של יותר מ-120%), אם כי תחזיות אגרסיביות יותר מגיעות ל-23 דולר – בתנאי של פריסה מוצלחת בהיקף גדול של מודל הכנסות חוזרות שמאתגר באופן מהותי את פרדיגמת מכירת הציוד המסורתית של יצרניות ותיקות כמו GE, Siemens ו-Philips.

האם מבצר האונקולוגיה המדויקת קורס?בסוף 2025, תעשיית האבחון העולמית עומדת בפני שינוי פרדיגמה אפשרי בעקבות שמועות על משא ומתן מתקדם של Abbott Laboratories לרכישת Exact Sciences. האיחוד הפוטנציאלי מונע משינוי מאקרו-כלכלי חיובי; החלטת הפדרל ריזרב להוריד ריבית הפשירה את "חורף ההון", ומאפשרת לתאגידים עשירי מזומנים כמו Abbott למנף חוב לרכישות בעלות ערך גבוה. למרות ש-Exact Sciences הוכיחה חוסן פיננסי עם הכנסות שיא של 851 מיליון דולר ברבעון השלישי של 2025 ומעבר לרווחיות משמעותית, העסקה המוצעת נתפסת כצורך אסטרטגי ולא כיציאה פשוטה. Abbott מחפשת מנוע צמיחה עמיד לאחר המגפה, בעוד Exact Sciences זקוקה לשותף עם "מאזן מבצר" כדי לנווט בעידן של "סיכון אקספוננציאלי".

למרות מנהיגותה בשוק, Exact Sciences מתמודדת עם פגיעויות מעמיקות המאיימות על עצמאותה. חפיר הקניין הרוחני של החברה נפרץ בעקבות תבוסה קריטית בתביעת פטנטים נגד Geneoscopy, שביטלה תביעות מפתח המגנות על Cologuard ופתחה את הדלת לתחרות מיידית. בנוסף, החברה חשופה לסיכוניםים גיאופוליטיים משמעותיים בשל תלות כבדה בשרשראות אספקה סיניות לחומרי גלם כימיים חיוניים, פגיעות שעלולה להיות קטסטרופלית במקרה של הסלמה במתיחות ארה"ב-סין. בתמרון הגנתי, Exact Sciences כבר החלה לגוון את ההשקעות הטכנולוגיות שלה על ידי רישיון טכנולוגיית סינון מבוססת דם של Freenome, ובכך מגדרת נגד שחיקה אפשרית במונופול הבדיקות מבוססות הצואה שלה.

תזת הערך לטווח ארוך של המיזוג נשענת על הרחבת חדשנות ופתיחת שווקים בינלאומיים. ל-Exact Sciences צנרת מבטיחה, כולל Cologuard Plus שמשפרת סגוליות ל-94% וכלי זיהוי מוקדם רב-סרטני Cancerguard. עם זאת, החברה התקשתה היסטורית לייצא את Cologuard בגלל עלויות גבוהות והנחיות סינון זרות לא תואמות. רכישה תאפשר ל-Exact Sciences לנצל את התשתית הגלובלית העצומה של Abbott כדי לעקוף מחסומים אלה, "להעביר ידידותית" שרשראות אספקה פגיעות, ולנווט במסגרות רגולטוריות מורכבות כמו תקנת המכשור הרפואי של האיחוד האירופי. בסופו של דבר, עסקה זו מייצגת בריחה לבטיחות, ממזגת את החדשנות המדעית של Exact עם הכוח הלוגיסטי של Abbott כדי להבטיח את עתיד אבחון הסרטן.

סקירת שוק: יכול להיות שסיימנו את התיקון? אתחיל בזה שאני לא מביע עמדה אלא מסתכל לנתונים בעיינים, במקביל לגרף ומייצר לעצמי דרך לעבור את התקופות המורכבות שיש לפעמים בשווקים האלה.

יאלה בואו נתחיל..

1. סנטימנט שוק: Fear & Greed במדד “אקסטרים פחד”

השוק נמצא כרגע במצב פסיכולוגי רגיש:

המדד נכנס ל־Extreme Fear — וזה בדרך כלל מבטא שתי נקודות קריטיות:

-המשקיעים בטוחים שהסיכון גבוה ⇒ מוכרים מהר.

-אבל בדיוק שם, היסטורית, נולדו מהלכי עליות חזקים, כשהצד החלש מתרסק והכסף החכם אוסף.

המשמעות:

אנחנו במשחק של ניגודי כוחות — פחד קיצוני מצד אחד, נתונים כלכליים יציבים מהצד השני.

2. אינבידיה: נותנת גז כשהשוק כולו בחרדה

דווקא בזמן שהמדד על פחד עמוק — אינבידיה יוצאת עם דוח שמזכיר לעולם מי הבוס של עידן ה-AI:

-צמיחה בקצב שקשה לעכל.

-ביקוש שלא נרגע מצד דאטה סנטרים, AI Models, ותעשיית השבבים כולה.

-תחזיות קדימה שממשיכות להיות אגרסיביות.

ופה מגיעה הנקודה האסטרטגית:

כששוק בפחד קיצוני ומניה מובילה נותנת דוחות מטורפים — זה לא “עוד אירוע”, זה חבל הצלה לסנטימנט כולו.

התוצאה?

זה “מתבלן” את השוק ומרכך את האווירה. בדיוק מה ששוק מפוחד צריך כדי לנשום.

3. הערה של מנכ"ל אינבידיה: סין יכולה לעקוף

ג'נסן הוא לא איש של משפטים ריקים.

כשמנכ״ל החברה שמובילה את מהפכת ה-AI אומר:

“סין יכולה לעקוף”

זה פותח שתי זוויות אסטרטגיות:

-הזדמנות – השוק מבין שהפוטנציאל הגלובלי רחוק ממיצוי.

-סיכון – התחרות הבינלאומית מתחזקת, רגולציה צפויה, והמרוץ למיקרו־צ׳יפים הופך גיאו־פוליטי.

זה לא משפט שזז בקלות.

זה משפט ששולח את המשקיעים לחשבון נפש על המשך הבועה.

4. האם יש כאן בועת AI?

האמת הקרה: כן — יש אלמנטים של בועה.

אבל זה לא אומר שהשוק בהכרח מפסיק לעלות.

בועות נוטות לנפוח הרבה לפני שהן מתפוצצות, במיוחד כשהצמיחה האמיתית תומכת בהן.

אינבידיה כרגע גם בועה וגם חברת הצמיחה העוצמתית בעולם.

שני הדברים נכונים במקביל.

5. פאוול: אל תפתחו ציפיות

אחרי נאום פאוול האחרון, הפדרל ריזרב העביר מסר אחד ברור:

הפחתות ריבית לא על הפרק עכשיו.

המשמעות:

עליות שנולדו מפנטזיות של הורדת ריבית צריכות להתאזן.

שוק ההון לא מקבל "מתנות" מהפד בזמן הקרוב.

ולכן — כל Rally שנוצר מדוחות חזקים (כמו אינבידיה), יושב על קרקע של “זהירות מחושבת”.

השוק יכול לעלות — אבל תרחיש ה"שאננות" הוא הסיכון הכי גדול כאן.

שורה תחתונה:

המצב כרגע יוצר קונטרסט חד בין פחד קיצוני לבין נתוני־על של חברות מובילות.

הפחד אומר: “תיזהר”.

הנתונים אומרים: “הצמיחה פה כדי להישאר”.

הפד אומר: “תתרגלו לתנודתיות — אני לא מוריד ריבית בקרוב”.

ולכן — זה שוק שלא מקבל החלטות משעממות:

זה שוק שבו המשקיעים הטובים מייצרים יתרון דרך משמעת, ריסון, וניתוח קר־דם של העובדות.

אינבידיה תמשיך לייצר רעש חיובי, אבל אנחנו רוצים לזכור:

עליות אמיתיות נבנות על משמעת — לא על שאננות.

כמובן שכל האמור אינו המלצה לעפולה והכל דעתי האישית בלבד!

האם זריקה אחת יכולה להשתיק מחלה לנצח?חברת Benitec Biopharma יצאה מעלטה קלינית לאימות פלטפורמה עם תוצאות ניסוי Phase 1b/2a חסרות תקדים המראות שיעור תגובה של 100% בכל ששת החולים שטופלו ב-BB-301, טיפול הגני שלהם לדיסטרופיה שרירית אוקולופרינגאלית (OPMD). הפרעה גנטית נדירה זו, המאופיינת בקשיי בליעה מתקדמים שעלולים להוביל לדלקת ריאות שאיפה קטלנית, אין לה טיפולים תרופתיים מאושרים. גישת "Silence and Replace" הייחודית של Benitec משתמשת בהפרעה RNA מכוונת DNA כדי להשתיק בו זמנית את ייצור החלבון המוטנטי הרעיל תוך אספקת תחליף תפקודי, מנגנון כפול מתוחכם המועבר בהזרקת וקטור AAV9 בודדת. הנתונים הקליניים חשפו שיפורים דרמטיים, כאשר חולה אחד חווה ירידה של 89% בנטל הבליעה, מה שבעצם מנרמל את חוויית האכילה שלו. ייעוד Fast Track של ה-FDA ל-BB-301 מדגיש את האמונה הרגולטורית בגישה זו.

מיקום אסטרטגי של החברה חורג הרבה מעבר לנכס יחיד. נובמבר 2025 סימן אירוע הון טרנספורמטיבי עם גי $100 מיליון ב-$13.50 למניה, כמעט פי שלושה מהמחיר של $4.80 רק 18 חודשים קודם לכן, מעוגן בהשקעה ישירה של $20 מיליון מקרן Suvretta Capital, ששולטת כעת בכ-44% מהמניות הבולטות. אימות מוסדי זה, יחד עם מאזן חזק המספק מסלול עד 2028-2029, הפחית באופן בסיסי את תזת ההשקעה. שותפות ייצור עם Lonza מבטיחה ייצור GMP מדרגי תוך הימנעות מסיכוני שרשרת אספקה גיאופוליטיים הפוגעים במתחרים התלויים ב-CDMO סיניים. עם הגנת IP חזקה עד שנות ה-2040 וייעוד Orphan Drug המספק בלעדיות שוק נוספת, Benitec פועלת בוואקום תחרותי, שכן אין תוכניות קליניות אחרות בשלב מתקדם המכוונות ל-OPMD.

ההשלכות הרחבות ממקמות את Benitec כמובילה פלטפורמה ולא חברת מוצר יחיד. ארכיטקטורת "Silence and Replace" פותרת מגבלה בסיסית של טיפול גני מסורתי: היא יכולה לטפל בהפרעות אוטוזומליות דומיננטיות שבהן חלבונים מוטנטיים רעילים הופכים החלפת גנים פשוטה ללא יעילה. זה פותח מחלקה שלמה של מחלות גנטיות שלא ניתנות לטיפול קודם. ההנהגה של החברה, כולל מנכ"ל ד"ר Jerel Banks (בעל תארים M.D./Ph.D. וניסיון במחקר מניות ביוטכנולוגיה) וחברת דירקטוריון ד"ר Sharon Mates (שהובילה את Intra-Cellular Therapies לרכישה של $14.6 מיליארד על ידי J&J), מצביעה על הכנה להרחבה מסחרית או רכישה אסטרטגית. עם כוח תמחור פוטנציאלי של $2-3 מיליון לטיפול בהשוואה לטיפולים גניים דומים, וערך ארגוני של כ-$250 מיליון מול הזדמנות הכנסות של מיליארדי דולרים, Benitec מייצגת פרופיל סיכון-תשואה אסימטרי משכנע בחזית הרפואה הגנטית המרפאת.

האם מתחים באסיה יכולים לשלש את תשואות ההגנה שלכם?כיצד מתחים גיאופוליטיים מתגברים בין סין ליפן יוצרים הזדמנות השקעה משכנעת ב-ProShares UltraPro Short QQQ (SQQQ), קרן ETF הפוכה ממונפת פי שלוש העוקבת אחר מדד Nasdaq-100 (NDX). הריכוז הקיצוני של Nasdaq-100 במגזרי טכנולוגיה (משקל של 61%) והתלות בשרשראות אספקה גלובליות ללא רבב הופכים אותו לפגיע במיוחד לחוסר יציבות באסיה-פסיפיק. מבנה ההפוך פי שלוש של SQQQ מאפשר למשקיעים להרוויח מירידות צפויות ב-NDX ללא חשבונות מרג'ין מסורתיים, בעוד מנגנון הריבית היומי מותאם לתפיסת תנודתיות גבוהה ותנועות ירידה כיווניות שמשברים גיאופוליטיים בדרך כלל מפעילים.

הפגיעות המרכזית נובעת מצווארי בקבוק קריטיים בשרשראות אספקה במזרח אסיה. סין שולטת בכמעט 90% מעיבוד חומרי יסוד אדמה נדירים גלובליים החיוניים למנועי רכב חשמלי, חיישנים ומערכות הגנה, והשתמשה בעבר בשליטה זו כנשק נגד יפן בסכסוכי שטחים. בינתיים, יפן מחזיקה בנתח שוק גלובלי של 50% בחומרי מוליכים למחצה קריטיים כמו פוטורזיסטים, מה שהופך כל הפרעה לעצירת ייצור שבבים לחברות NDX. עם זאת ש-Nasdaq-100 מפיק כ-10% מהכנסותיו ישירות מסין היבשתית וכמעט 50% בינלאומיות, מתחים מתגברים מאיימים בהפסדי הכנסות בו-זמניים בשווקים מרובים תוך כדי אילוץ אזוריזציה יקרה של שרשראות אספקה שמכווצת מרווחי רווח.

מעבר לשרשראות אספקה פיזיות, הניתוח מזהה פעולות סייבר בחסות מדינה כאיום החריף המיידי ביותר. סוכנויות אמריקאיות מעריכות כי שחקני סייבר סיניים ממקמים עצמם מראש ברשתות תשתית קריטיות כדי לאפשר התקפות משבשות במשברים גדולים, כאשר יפן דיווחה על התקפות סייבר צבאיות סיניות קודמות נגד 200 חברות ומכוני מחקר. עצירות ייצור הנגרמות מסייבר כאלה עלולות לייצר מיליארדי דולרים בהפסדי הכנסות תוך כדי פגיעה בתפוקת חדשנות שמחזקת הערכות שווי של NDX. אי-ודאות גיאופוליטית מתואמת ישירות עם הוצאות מו"פ תאגידיות מופחתות וירידות מוכחות באיכות פטנטים ושיעורי ציטוטים.

התכנסות הסיכונים הללו – נשקיזציה של שרשראות אספקה, עלויות אזוריזציה כפויות, שיעורי הנחה מוגבהים מפרמיות סיכון גיאופוליטיות ואיומי לוחמה סייבר – יוצרת סביבה אופטימלית לחשיפה ההפוכה פי שלוש של SQQQ. דירקטוריונים תאגידיים שנכשלים בשילוב ניטור סיכונים גיאופוליטיים חזק בהערכות שווי של NDX מייצגים כשל ממשל תאגידי בסיסי, שכן המעבר המבני מיעילות גלובלית לשרשראות אספקה ממוקדות חוסן דורש הוצאות הון משמעותיות שפוגעות בהערכות שווי הצמיחה הגבוהה התומכות במחירי NDX הנוכחיים.

אם חברה אחת יכולה להניע את עתיד הגרעין של אמריקה?BWX Technologies (BWXT) מיקמה את עצמה בצומת הקריטית של ביטחון לאומי ותשתית אנרגיה, ומבססת שליטה במגזר הגרעיני המתקדם באמצעות חוזים אסטרטגיים ומנהיגות טכנולוגית. תוצאות הרבעון השלישי של 2025 של החברה חושפות תנופה מדהימה, עם הכנסות שהגיעו ל-866 מיליון דולר (עלייה של 29% בהשוואה לשנה קודמת) ותיק הזמנות כולל שזינק ל-7.4 מיליארד דולר, עלייה של 119%. עם יחס ספר-ל-חשבונית של 2.6 פעמים, BWXT מדגימה ביקוש העולה בהרבה על הקיבולת הנוכחית, המונע על ידי כוחות מתכנסים של פחיתון פחמן, חשמול וצמיחה נפיצה של דרישות כוח AI.

יתרון התחרותי של BWXT משתרע על פני ממדים מרובים. החברה השיגה חוזי הגנה מכריעים בשווי 1.5 מיליארד דולר להעשרת אורניום מקומית ו-1.6 מיליארד דולר לייצור אורניום מדולל טהור גבוה, ומתמודדת ישירות עם הפגיעות האסטרטגית של אמריקה לתלות בדלק זר. בראש פרויקט Pele, אבי-הטיפוס הראשון של מיקרו-כור נייד של משרד ההגנה שמספק 1-5 מגה-וואט, BWXT מייצרת את ליבת הכור למסירה ב-2027, בהתאמה להוראת הממשלה 14299 שמחייבת להאיץ פריסת גרעין מתקדם לביטחון לאומי ותשתית AI. יתרון הזז-הראשון הזה ממקם את החברה חזק לתוכניות המשך כמו פרויקט JANUS, שמטרתו לפרוס כור התקנה צבאית עד ספטמבר 2028.

עליונותה הטכנית של החברה מתמקדת באומנות ייצור דלק TRISO חלקיקים איזוטרופיים תלת-מבניים שאינם נמסים בתנאי כור ושמשמשים כמערכות בטיחות עצמאיות. BWXT שולטת בפטנטים קנייניים לעיצובי אלמנטי דלק HALEU מיוחדים ומקיימת שותפויות אסטרטגיות עם Northrop Grumman (מערכות בקרה) ו-Rolls-Royce LibertyWorks (המרת כוח), ומבטיחה עמידה בתקנים מחמירים של סייבר-ביטחון DoD. הגישה המשולבת הזו, המשתרעת על אישור העשרת דלק, עיצוב רכיבים מפטנטים, יכולות ייצור מאומתות ושיתופי פעולה ברמת הגנה, יוצרת מחסומים אדירים לתחרות תוך לכידת רוח גבית רב-עשורים של אימוץ גרעיני מוסדי המוטל על ידי מדיניות פדרלית וצורך גיאו-פוליטי.

האם בינה מלאכותית יכולה לראות מה שכדורים לא יכולים?VisionWave Holdings מתהפכת מספקית טכנולוגיית הגנה מתפתחת למשלב תשתית ובמה AI קריטית, ומתמקמת כדי לנצל את הביקוש הגלובלי הדחוף למערכות צבאיות אוטונומיות. ההתפתחות האסטרטגית של החברה מונעת מחוסר יציבות גיאופוליטי מוגבר במזרח אירופה ובאינדו-פסיפיק, שם סכסוכים כמו המלחמה באוקראינה שינו באופן יסודי את דוקטרינת שדה הקרב מעבר לשריון כבד מסורתי אל פלטפורמות זריזות ואוטונומיות. עם תחזית שוק כלי רכב קרקעיים בלתי מאוישים צבאיים שיגיע ל-2.87 מיליארד דולר עד 2030 ומעבר מבני לדוקטרינת שיתוף פעולה מאויש-בלתי מאויש שמוסיף ביקוש ארוך טווח מתמשך, התזמון של VisionWave מתיישר עם מחזורי רכש מאיצים בקרב בעלות הברית של נאט"ו.

היתרון התחרותי של החברה מתמקד בפלטפורמת Varan UGV שלה, שמשלבת טכנולוגיית מכ"ם הדמיה 4D ייחודית ומתלים מפוקחים באופן עצמאי כדי לספק חוסן משימה עליון בסביבות קיצוניות. בניגוד לחיישנים קונבנציונליים, מכ"ם ה-4D של VisionWave מוסיף נתוני גובה למדידות סטנדרטיות, ומשיג טווחי זיהוי העולים על 300 מטרים תוך שמירה על פעולה אמינה דרך ערפל, גשם וחושך – יכולות חיוניות למוכנות צבאית 24/7. הבסיס הטכנולוגי הזה מחוזק בשותפות של החברה עם PVML Ltd., שיוצרת "עמוד שדרה דיגיטלי מאובטח" שפותרת את פרדוקס הביטחון-מהירות הקריטי על ידי אפשרות פעולות אוטונומיות מהירות תוך שמירה על פרוטוקולי ביטחון מחמירים דרך אכיפת הרשאות בזמן אמת.

האימות המוסדי האחרון של VisionWave מדגיש את המעבר שלה משחקן מתפתח למניה אמינה בתחום הגנה-AI. החברה גייסה 4.64 מיליון דולר דרך תרגילי כתבי אופציה ללא הנפקת מניות חדשות, מה שמדגים משמעת פיננסית וביטחון בעלי מניות חזק תוך מזעור דילול. מינויים אסטרטגיים של האדמירל אלי מרום והשגריר נד ל. סיגל ללוח היועצים שלה יוצרים גשרים תפעוליים חיוניים למערכות רכש הגנה בינלאומיות מורכבות, ומאיצים את המסלול של החברה מתיקופי פיילוט ב-2025 למסחור בקנה מידה גדול. בשילוב עם הכללה באינדקס S&P Total Market ודירוג טכני 5/5 מ-Nasdaq Dorsey Wright, VisionWave מציגה הצעה ערכית מקיפה בנקודת החיתוך של ביקוש גיאופוליטי דחוף וטכנולוגיית הגנה אוטונומית מהדור הבא.

האם אינטגרציה תציל את CVS או תטביע אותה?CVS Health מתמודדת עם התכנסות מסוכנת של סיכונים המאיימת על דגם העסקים המשולב אנכית שלה. חברת הבת שלה למנהלי הטבות רוקחות (PBM), Caremark, מתמודדת עם ביקורת רגולטורית מתגברת כשמחוקקים מכוונים למבנים החשאיים של החזרי כספים ומנגנוני תמחור הפצה שתומכים ברווחיות ה-PBM. במקביל, הצמיחה המתפוצצת של תרופות GLP-1 יקרות לירידה במשקל יצרה לחץ ניסוחי חסר תקדים. ההחלטה של CVS להוציא את Zepbound של Eli Lilly לטובת Wegovy של Novo Nordisk, מבוססת אך ורק על מחיר, נכשלה בצורה ספקטקולרית. Lilly משכה בפומבי את עובדיה מתוכנית ה-PBM של CVS והעבירה למתחרה Rightway Healthcare, מה שמעיד על ספקנות שוק עמוקה לגבי יכולתה של CVS לאזן בין שליטה בעלויות לתוצאות קליניות. עריקה זו מאמתת חששות שמעסיקים גדולים מוכנים יותר ויותר לנטוש את "השלישייה הגדולה" של ה-PBMs לטובת אלטרנטיבות שקופות.

אסטרטגיית הרכישות של החברה התגלתה כאסון כלכלי, כאשר CVS רשמה הפחתת שווי טובת הנאה של 5.7 מיליארד דולר על Oak Street Health ברבעון השלישי של 2025, ובכך הודתה בפועל שהנכסים לרפואה ראשונית היו מוערכים באופן מוגזם. הפחתה זו הענקית פוגעת בתזה המרכזית שלפיה אינטגרציה אנכית של ביטוח (Aetna), PBM (Caremark) ומסירת טיפול יוצרת ערך סינרגטי. בינתיים, שולי הרווח התפעוליים נשחקים מכמה כיוונים: 833 מיליון דולר בהוצאות תביעות ייצוגיות מהתנהלות עסקית קודמת, ירידה בשיעורי חלוקת גנריים כשתרופות GLP-1 ממותגות יקרות מחליפות גנריים, ומציאות מבנית שבה הגנת פטנטים חזקה על תרופות GLP-1 המתמשכת עד שנות ה-2040 מבטלת את המינוף המסורתי של ה-PBM באיום תחרות גנרית.

CVS מתמודדת עם פגיעויות סיסטמיות נוספות בתחומים גיאופוליטיים, טכנולוגיים ומדעיים. התלות של החברה בחומרי רכיבים פרמצבטיים פעילים ממקורות סין והודו חושפת אותה לשיבושים בשרשרת האספקה, מכסים, ומנדטים לייצור מקומי חובה אך יקרים. התשתית המשולבת העצומה שלה יוצרת נקודת כשל יחידה אטרקטיבית להתקפות סייבר, מוגברת על ידי ההשקעה הטכנולוגית של 20 מיליארד דולר כדי לחבר עוד יותר את כל הפלחים. החשוב מכול, יצרני תרופות מחזיקים במינוף חסר תקדים בשל תקופת הגנה על פטנטים מורחבת של טיפולים GLP-1 פורצי דרך, ללא הקלה גנרית משמעותית למשך 15-20 שנים, מה שמאלץ את CVS לבחירה נצחית בין הוצאת תרופות עליונות לאובדן לקוחות, או קבלת כיסוי שמשחיק באופן חמור את השוליים.

עד ש-CVS תדגים שמירה על לקוחות PBM בר קיימא בקרב מעסיקים גדולים, אינטגרציה מוצלחת של נכסי מסירת שירותי הבריאות שלה ללא פגיעות נוספות, ואסטרטגיה בריאה לנווט את ההתקפה הרגולטורית על כלכלת ה-PBM המסורתית, פרופיל ההשקעה נשאר מאתגר באופן יסודי. עריקת Lilly מייצגת יותר מאובדן לקוח יחיד; היא חושפת שבירות מבנית בדגם עסקים שמתרחק יותר ויותר מדרישות השוק לשקיפות, התאמה קלינית, וחדשנות טכנולוגית.

מיליארדים על ברוקולי: מהו סוד הנבטים?The Redoubling הוא פרויקט המחקר שלי ב-TradingView, שנועד לענות על השאלה הבאה: כמה זמן ייקח לי להכפיל את ההון שלי? כל מאמר יתמקד בחברה אחרת שאנסה להוסיף לתיק העבודות שלי. אשתמש במחיר הסגירה של הנר היומי האחרון ביום פרסום המאמר כמחיר גבול הקנייה ההתחלתי. אקבל את כל ההחלטות שלי על סמך ניתוח פונדמנטלי. יתר על כן, אני לא מתכוון להשתמש במינוף בחישובים שלי, אבל אני אקטין את ההון שלי בסכום העמלות (0.1% לכל עסקה) ובמיסים (20% רווחי הון ו-25% דיבידנד). כדי לגלות את המחיר הנוכחי של מניות החברה, פשוט לחצו על כפתור ההפעלה בגרף. אבל אנא השתמשו בחומר הזה למטרות חינוכיות בלבד. רק שתדעו, זו לא עצה להשקעות.

הנה סקירה מפורטת של Sprouts Farmers Market, Inc. NASDAQ:SFM :

1. תחומי פעילות עיקריים Sprouts Farmers Market היא חברת קמעונאית אמריקאית המתמחה במזון טרי, טבעי ואורגני. החברה מפעילה רשת חנויות מכולת שנועדה להציע חוויית "דוכן חווה" - עם דגש על תוצרת חקלאית, מוצרים בריאותיים ומבחר אוצר של פריטים ידידותיים לאורח חיים. היא שייכת לתעשיית קמעונאות המזון/צרכנות, ותחומי העסקים שלה סובבים סביב קמעונאות מוצרי מזון טבעיים ואורגניים במכולת בארה"ב.

2. מודל עסקי Sprouts מייצרת הכנסות בעיקר באמצעות פעילות קמעונאית של מכולת (B2C). לקוחות מבקרים בחנויות Sprouts כדי לרכוש תוצרת טרייה, מוצרים אורגניים/טבעיים ארוזים, מעדנייה, מאפים, מזון קפוא ומוצרי מכולת אחרים. החברה משקיעה גם בפתיחת חנויות חדשות ובצמיחה במכירות בחנויות זהות כדי להניע התרחבות ורווחיות. בנוסף, היא עוסקת בהרחבת שטח החנויות (מיקומים חדשים) ובמאמצי יעילות (אופטימיזציה של גודל החנויות, שיפור שולי הרווח) כחלק מהמודל שלה.

3. מוצרים או שירותים מובילים בעוד ש"מוצרים" רבים בתחום הקמעונאות, היבטים מרכזיים של ההיצע של Sprouts כוללים:

תוצרת טרייה בלב חנויותיה ("מורשת דוכני חווה").

מוצרי מכולת טבעיים, אורגניים ומתאימים לאורח חיים - כולל אפשרויות מבוססות צמחים, ללא גלוטן, וידידותיות לתזונה קטוגנית/פליאו.

שירותי מכולת הכוללים מעדנייה, מאפייה, מוצרי חלב, בשר/פירות ים, מזון בכמויות גדולות. למרות היעדר פירוט ציבורי של ההכנסות לפי קטגוריות, ההתמקדות של החברה במוצרים בעלי שולי רווח גבוהים ובעלי אוריינטציה בריאותית היא היתרון התחרותי שלה.

4. מדינות מפתח לעסקים פעילותה של Sprouts מתרחשת כולה בתוך ארצות הברית. החברה מפעילה יותר מ-400 חנויות במספר מדינות. מכיוון שהשוק ממוקד בארה"ב, האזור החשוב ביותר הוא שוק הצריכה המקומי בארה"ב - במיוחד מדינות בהן יש צפיפות גבוהה של מוצרי Sprouts, ובהם הביקוש למוצרי מכולת טבעיים/אורגניים חזק.

5. מתחרים עיקריים בין המתחרים המרכזיים של Sprouts נמנים רשתות מכולת אמריקאיות אחרות המדגישות מוצרים טבעיים/אורגניים או סופרמרקטים כלליים עם מגוון רחב של מוצרים טריים/בריאותיים. דוגמאות לכך כוללות:

Wol Foods Market (בבעלות אמזון) – מומחית גדולה למוצרים טבעיים/אורגניים.

קרוגר ושות' – רשת מכולת גדולה שמתחרה גם על מוצרים טריים/בריאים.

פאבליקס סופרמרקטים – שחקן אזורי עם מותגי חנויות ודגש על חוויית אוכל טרייה/טובה יותר.

שוקי המזון של ווגמנס ורשתות סופרמרקטים פרימיום אחרות. תחרות מתעוררת על תמהיל מוצרים, תמחור, חוויית חנות, איכות טריות/תוצרת והצעות נאמנות.

6. גורמים חיצוניים ופנימיים התורמים לצמיחת רווחים גורמים חיצוניים:

ביקוש צרכני גובר למזונות טבעיים, אורגניים ובריאים: הפרשנות של Sprouts עצמה מדגישה כי מגוון המוצרים "טוב יותר עבורך" שלה מושך לקוחות שמוכנים להוציא יותר.

צמיחה במכירות בחנויות זהות ובפתיחות חנויות חדשות: בתקופה האחרונה דיווחה Sprouts על צמיחה במכירות בחנויות זהות ובמכירות נטו.

מגמה מאקרו חיובית לכיוון מזון טרי/בריא, אכילה מונחית אורח חיים וחוויות מכולת יוקרתיות.

גורמים פנימיים:

אופטימיזציה של חנויות: החברה דנה בשיפור מבנה הרווחיות שלה ובאופטימיזציה של הוצאות הון (CapEx) לכל חנות.

תמהיל מוצרים מעוצב והצעות מוכוונות אורח חיים (על בסיס צמחי, ללא גלוטן וכו') שיכולות לאפשר שולי רווח גבוהים יותר מאשר מוצרי מכולת המוני.

תוכניות נאמנות ושיווק שמטרתן להגדיל את שימור הלקוחות, גודל הסל ותדירות הקניות. לדוגמה, שדרוגים במגוון המוצרים ויוזמות נאמנות הודגשו בפרשנות האנליסטים.

7. גורמים חיצוניים ופנימיים התורמים לירידה ברווחים גורמים חיצוניים:

שוק קמעונאי מכולת תחרותי ביותר: לחצים על שולי הרווח מצד רשתות לאומיות, חנויות דיסקאונט ומכולת מקוונת.

אינפלציה ועלייה בעלויות התשומות (מזון, עבודה, אנרגיה) עלולות לפגוע ברווחיות אם עליות המחירים לא יועברו במלואן לצרכנים.

האטה כלכלית או שינויים בהוצאות הצרכנים עלולים להפחית את רכישות המצרכים היוקרתיים/הבריאותיים.

שיבושים בשרשרת האספקה, שינויים רגולטוריים (למשל, עלויות הסמכה אורגנית, מכסי יבוא/יצוא) עלולים להעלות את העלויות או להגביל את זמינות המוצרים.

גורמים פנימיים:

סיכון ביצוע בהתרחבות: פתיחת חנויות חדשות דורשת הון וקיים הסיכון שמיקומים חדשים עשויים להציג ביצועים נמוכים.

סיכון שולי אם עלויות השכר/הטבות הולכות ופוחתות את הרווחיות או אם הנחות הופכות להכרחיות כדי להתחרות.

תלות במיצוב "טוב יותר בשבילך"; אם נישה זו תהפוך לסחורה או שהמתחרים יעתיקו את המודל, Sprouts עלולה לאבד בידול.

הסתמכות יתר אפשרית על השוק האמריקאי (חוסר גיוון בינלאומי).

8. יציבות ההנהלה שינויים בהנהלה בחמש השנים האחרונות:

רשימה מקיפה של שינויים במנכ"ל, סמנכ"ל כספים או יו"ר לא נמצאה במקורות נגישים בקלות במהלך סינון זה. עם זאת, חומרי יחסי המשקיעים של Sprouts מדגישים יוזמות אסטרטגיות והחלטות הקצאת הון, כגון תוכנית רכישה חוזרת משמעותית של מניות.

השפעה על האסטרטגיה והתרבות הארגונית:

נראה כי לחברה יש מיקוד אסטרטגי יציב במוצרי מכולת טריים טבעיים/אורגניים, שיפור שולי הרווח וצמיחת חנויות; החלטות הקצאת ההון (פתיחות חנויות, משמעת הוצאות הון, רכישה חוזרת של מניות) מצביעות על סדר עדיפויות השקעה קוהרנטי. לדוגמה, המצגת שלהם מציינת "פרופיל שולי רווח משופר מבחינה מבנית".

אם תחלופת ההנהלה הייתה צנועה (כלומר, לא צוין בפומבי שיבוש משמעותי), אזי ההמשכיות האסטרטגית כנראה שלמה. עם זאת, ללא יומני שינויים מפורטים בהנהלה, איני יכול להעריך באופן חד משמעי את יציבות ההנהלה מעבר למה שמשתמע מעקביות אסטרטגית מתמשכת.

החברה מפגינה צמיחה יציבה וארוכת טווח ברווח למניה ובהכנסות הכוללות, הנתמכת על ידי משמעת חזקה של הון חוזר: ימי המכירות המצטיינות נראים מצוינים, יחס החוב להכנסות נותר בריא, ותזרימי המזומנים התפעוליים, ההשקעות והמימון יציבים. אינדיקטורים ברמה בינונית כגון תשואה על ההון העצמי ושולי הרווח הגולמי מראים שיפור עקבי, בעוד יחס הוצאות התפעול נמצא במגמת עלייה חיובית, וגם חשבונות התשלום וגם יעילות המלאי נותרו חזקים, אם כי היחס השוטף אינו מראה התקדמות ודורש ניטור לאיזון הנזילות. עם מדד מחיר/רווח של 15, הערכת השווי נראית סבירה ומשקפת מרווח ביטחון יציב במכפילים הנוכחיים. למרות תגובת השוק הסוערת לדוחות הכספיים האחרונים, לא זוהו חדשות קריטיות שעלולות לערער את היציבות או להצביע על סיכונים לחדלות פירעון. בהתחשב במקדם פיזור של 20 וסטייה של מחיר המניה הנוכחי מהממוצע השנתי שלה ביותר מ-8 למניה, תוכנן הקצאת הון של 10% במחיר הסגירה של יום המסחר האחרון, תוך שמירה על מיקום תיק מאוזן היטב וחשיפה ממושמעת בהתאם לעקרונות הפיזור.

האם מחסומים רגולטוריים יוצרים מונופולים ביטחוניים?הזרז הגיאופוליטי מאחורי השינוי של Draganfly

Draganfly Inc. (DPRO) מבצעת פיבוט אסטרטגי מחדשנות רחפנים מסחרית לספק תשתית הגנה חיונית, שינוי המונע מצורך גיאופוליטי ולא מתחרות שוק מסורתית. חוק ההסמכה להגנה לאומית (NDAA) יצר חפיר רגולטורי שמחייב את הדחת טכנולוגיה זרה משרשראות אספקה קריטיות בארה"ב, ומפסיק מיד שחקנים דומיננטיים כמו DJI של סין. כיצרן צפון אמריקאי תואם NDAA אחד הבודדים, Draganfly זוכה לגישה בלעדית למיליארדי דולרים בחוזי ממשלה. פלטפורמת ה-Commander 3XL של החברה, הכוללת קיבולת מטען של 22 ליברות, עיצוב מודולרי מוגן בפטנט ותוכנה מיוחדת לסביבות ללא GPS, כבר מופעלת במחלקות הגנה לאומית, ומאמתת את אמינותה הטכנית ביישומים צבאיים בסיכון גבוה.

מיקום אסטרטגי ושילוב באקוסיסטם ההגנה

החברה הפחיתה את הסיכון בכניסתה לשוק ההגנה באמצעות שותפויות אסטרטגיות עם Global Ordnance, קבלן ראשי של סוכנות לוגיסטיקת ההגנה, שמספקת מומחיות לוגיסטית חיונית ויכולות עמידה ברגולציה. המינוי של כריסטופר מילר, מזכיר ההגנה בפועל לשעבר, לדירקטוריון מחזק עוד יותר את האמינות המוסדית. Draganfly מגבירה במהירות את הקיבולת באמצעות מתקן חדש בתמפה, פלורידה, המהווה מיקום אסטרטגי ליד לקוחות צבאיים וממשלתיים מרכזיים, תוך שמירה על מודל נכסים קל עם 73 עובדים בלבד באמצעות יצרנים חוזיים מאושרים AS9100. גישה זו ממזערת סיכוני הוצאות הון תוך הבטחת תגובה מהירה למכרזי ממשלה גדולים. תיק הקניין הרוחני של החברה, 23 פטנטים מאושרים עם שיעור אישור USPTO של 100%, מגן על חידושים יסודיים בשליטת טיסה VTOL, עיצוב מסגרת מודולרי, מערכות מעקב מבוססות AI וטכנולוגיית רובוטיקה משנה צורה.

פרדוקס התמחור ומסלול הצמיחה

למרות הפסדים כוללים של 3.43 מיליון דולר ברבעון הראשון של 2025 על הכנסות של 1.55 מיליון דולר בלבד, השוק מייחס ל-Draganfly תמחור פרמיה של 16.6x מחיר-לספר. הנתק הנראה משקף את ההכרה של המשקיעים בכך שהפסדים נוכחיים מייצגים השקעות מקדימות הכרחיות בהכנה הגנתית, הרחבת מתקנים, אישורי ייצור ופיתוח שותפויות. אנליסטים חוזים צמיחה מתפוצצת העולה על 155% ב-2026, המונעת מביצוע חוזי צבא. שוק הרחפנים הצבאיים צפוי להכפיל את עצמו מ-13.42 מיליארד דולר (2023) ל-30.5 מיליארד דולר עד 2035, עם משרדי הגנה ברחבי העולם המאיצים השקעות בטכנולוגיות רחפנים התקפיות והגנתיות. היתרון התחרותי של Draganfly נעוץ לא בעמידות או טווח עליונים – Puma 3 AE של AeroVironment מציע 2.5 שעות זמן טיסה לעומת 55 דקות של Commander 3XL – אלא בקיבולת מטען כבד חיונית לפריסת ציוד מיוחד כמו חיישני LiDAR לטווח ארוך ומערכת ניקוי מוקשים M.A.G.I.C.

שאלת הסיכון בביצוע

תזת ההשקעה של Draganfly מתמקדת בפיקוח ממשלתי אסטרטגי שמתעלה על הגירעונות התפעוליים הנוכחיים. החברה השיגה לאחרונה חוזה צבא אמריקאי למערכות רחפן Flex FPV, כולל יכולות ייצור משובצות במתקני כוחות אמריקאים בחו"ל, אימות של יכולת טכנית וגמישות שרשרת אספקה. פרויקטי שילוב כמו מערכת ניקוי שדות מוקשים M.A.G.I.C. מדגימים תועלת משימתית קריטית מעבר למודיעין מסורתי. עם זאת, הדרך לרווחיות תלויה לחלוטין בביצוע: הרחבת קיבולת ייצור בהצלחה, ניווט במחזורי רכש ממשלתיים ארוכים והמרת צינור ההגנה להכנסות ממומשות. החברה ממוקמת להיות שחקנית מרכזית, במיוחד בפלח הרחפנים הרב-כנפיים הכבדים התואמים NDAA ובטוחים, ולא לשלוט במודיעין ISR בעל כנף קבועה כללי או יישומים מסחריים המוניים. השאלה היסודית נותרת האם Draganfly יכולה לבצע את אסטרטגיית ההגנה שלה במהירות מספקת כדי להצדיק את התמחור הפרמיה שלה לפני שמתחרים מפתחים יכולות תואמות NDAA.

האם חברה אחת יכולה לשלוט בעתיד המחשוב?גוגל ביצעה טרנספורמציה אסטרטגית מחברת פרסום דיגיטלי לספק תשתית טכנולוגית מלאה, ומתמקמת לשלוט בעידן הבא של מחשוב באמצעות חומרה ייחודית וגילויים מדעיים פורצי דרך. אסטרטגיית האינטגרציה האנכית של החברה מתמקדת בשלושה עמודי תווך: יחידות עיבוד טנסורים מותאמות אישית (TPUs) לעבודות AI, פריצות דרך בחישוב קוונטי עם יתרונות ניתנים לאימות, ויכולות גילוי תרופות זוכות פרס נובל באמצעות AlphaFold. גישה זו יוצרת מחסומי תחרות קשים על ידי שליטה בתשתית מחשוב בסיסית במקום הסתמכות על חומרה סחורה.

אסטרטגיית ה-TPU ממחישה את מודל הנעילה של תשתית גוגל. על ידי עיצוב שבבים מיוחדים המותאמים למשימות למידת מכונה, גוגל השיגה יעילות אנרגטית עליונה והגדלת ביצועים בהשוואה למעבדים כלליים. העסקה בהיקף מיליארדי דולרים של החברה עם Anthropic, שמפרישה עד מיליון TPUs, הופכת מרכז עלויות פוטנציאלי למחולל רווחים תוך נעילת מתחרים באקוסיסטם של גוגל. התלות הטכנית הזו הופכת הגירה לפלטפורמות מתחרות ליקרה כלכלית, ומבטיחה שגוגל מרוויחה חלק משמעותי משוק ה-AI הגנרטיבי באמצעות שירותי הענן שלה, ללא קשר לאילו מודלי AI יצליחו.

ההישג של גוגל בחישוב קוונטי מייצג שינוי פרדיגמה מבנצ'מרקים תיאורטיים לשימושיות מעשית. שבב ה-Willow עם "יתרון קוונטי ניתן לאימות" מדגים האצה פי 13,000 על פני מחשבי-על קלאסיים בסימולציות פיזיקה, עם יישומים מיידיים במפוי מבנה מולקולרי לגילוי תרופות ומדעי החומרים. בינתיים, AlphaFold מספקת השפעה כלכלית כמותית, ומפחיתה עלויות פיתוח תרופות בשלב I בכ-30% מיותר מ-100 מיליון דולר ל-70 מיליון דולר למועמד. Isomorphic Labs הבטיחה כמעט 3 מיליארד דולר בשותפויות פרמצבטיות, ומאמתת זרם הכנסות גבוה שוליים עצמאי מפרסום.

ההשלכות הגיאופוליטיות עמוקות. גוגל מחזיקה במספר השני בגובהו של פטנטים בטכנולוגיית קוונטים בעולם, עם IP אסטרטגי המכסה טכנולוגיות קנה מידה חיוניות כמו ריצוף שבבים ותיקון שגיאות. תיק הפטנטים האינטלקטואלי הזה יוצר נקודת חנק טכנית, ומתמקם גוגל כשותף רישוי חובה למדינות המבקשות לפרוס טכנולוגיית קוונטים. בשילוב עם אופי השימוש הכפול של חישוב קוונטי ליישומים מסחריים וצבאיים, הדומיננטיות של גוגל מתרחבת מעבר לתחרות שוק לתשתית ביטחון לאומי. ההתכנסות הזו של חומרה ייחודית, פריצות מדעיות ושליטת IP מצדיקה הערכות פרמיה כשגוגל עוברת מהסתמכות מחזורית על פרסום לספק תשתית deep-tech חיוני.

טבע: הדגל כבר עומד – רק מחכים שמישהו ילחץ על "הפעל"טבע יוצרת מומנטום שורי לאחר יציאה משלב הצבירה. בגרף היומי נוצר דגל שורי ברור (bull pennant), מאושר על ידי מבנה המחיר והמחזורים. המחיר פרץ כבר את ממוצע נע 200 ימים, וכעת כל ממוצעי התנועה (EMA 50/100/200) נמצאים מתחת למחיר – מבנה שורי מובהק, והשליטה בידי הקונים.

הקוטב כבר עומד, הפננט מצטמצם, המחזורים דועכים – בדיוק לפי הספר, לפני פריצה. פרופיל הנפח (Volume Profile) מצביע על חלל ריק מעל הרמות הנוכחיות – "חור נפחי" עד 22 דולר+, כלומר אין התנגדות משמעותית לעלייה. אם תתרחש פריצה – המחיר עשוי לעלות במהירות, כי פשוט אין מי שימכור מלמעלה.

המחזורים בירידה יחד עם הצמצום, RSI נשאר באזור שורי נוח.

אזור ההפעלה: פריצת הגבול העליון של הפננט.

יעד: 22.80 דולר (גובה הקוטב).

תמיכה: 17.60 דולר (בסיס נפחים ו-0.5 פיבונאצ'י).

טבע כרגע – זו לא שאלה אם תהיה עלייה, אלא מתי. טכנית – הכול מוכן. רק צריך ללחוץ על הכפתור.

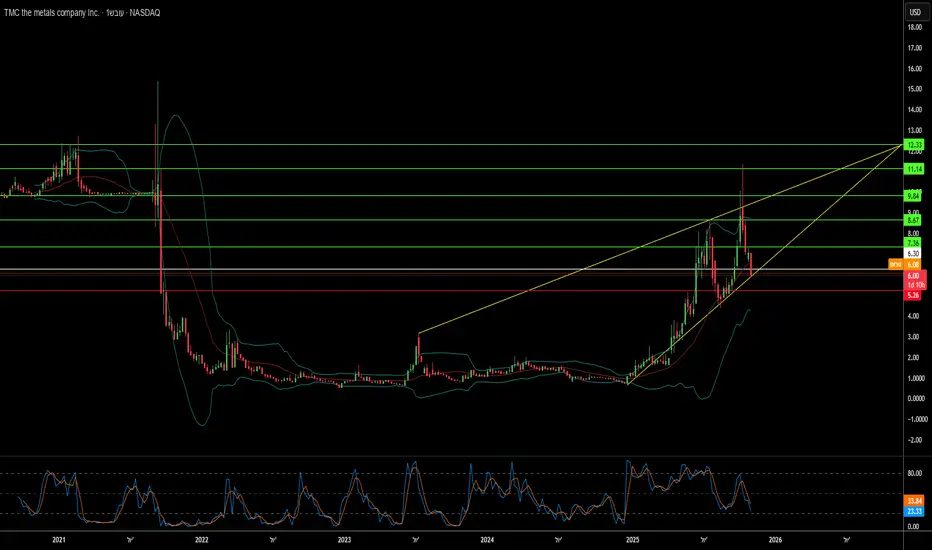

האם גיאופוליטיקה יכולה להצדיק פרמיה של 53x?חברת המתכות (TMC) חוותה זינוק יוצא דופן של 790% מתחילת השנה, והגיעה ליחס מחיר-לספרים של 53.1x, יותר מפי עשרים מהממוצע התעשייתי של 2.4x. הערכת השווי המרשימה הזו לחברה ללא הכנסות משקפת לא מדדי רווחיות קונבנציונליים, אלא הימור אסטרטגי על מינוף גיאופוליטי ומחסור במשאבים. המניעה המניעה את הפרמיה הזו היא הפעלתו מחדש של חוק משאבי המינרלים הקשים של קרקעית הים העמוקה (DSHMRA) באפריל 2025, המאפשרת לסניף האמריקאי של TMC לרדוף אחרי רישיונות כרייה מסחריים בקרקעית הים העמוקה באופן עצמאי מרשות קרקעית הים הבינלאומית של האו"ם. השינוי במדיניות החד-צדדית הזה ממקם את TMC ככלי העיקרי לעצמאות מינרלים קריטיים של ארה"ב, ומתעקף שנים של אי-ודאות רגולטורית בינלאומית.

תזת ההשקעה מתמקדת בגלי רוח מאקרו-כלכליים מתכנסים ומוכנות טכנולוגית. TMC שולטת במאגרי גושי פולימטליים מסיביים באזור קלריון-קליפרטון המכילים כ-340 מיליון טון ניקל וכ-275 מיליון טון נחושת – חומרים קריטיים לסוללות רכבי חשמל ומערכות אנרגיה מתחדשת. הביקוש העולמי לחומרים אלה צפוי להכפיל פי שלוש עד 2030 תחת המדיניות הנוכחית ואולי פי ארבע עד 2040 אם ירדפו אחרי יעדי אפס פליטות. החברה הדגימה בהצלחה היתכנות טכנית באמצעות ניסויי איסוף בקרקעית הים ב-2022 ששלפו יותר מ-3,000 טון גושים מעומקים של 4,000-6,000 מטר, ומבססת חפיר הגנתי טכנולוגי מתקדם. השקעה אסטרטגית של 85.2 מיליון דולר מקוריאה זינק במחיר פרמיה מאמתת עוד יותר את ההיתכנות הטכנית של עיבוד הגושים הללו ואת החשיבות האסטרטגית של בסיס המשאבים.

עם זאת, סיכונים משמעותיים מקלים על הנרטיב האופטימי הזה. TMC פועלת ללא הכנסות כלל והפסדים נטו מתמשכים, ומתמודדת עם סיכון דילול משמעותי באמצעות אופציות ורישום מדף של 214.4 מיליון דולר המסמן גיוסי הון עתידיים. אסטרטגיית ה-DSHMRA של החברה יוצרת קונפליקט ישיר עם החוק הבינלאומי, שכן ה-ISA דוחה כל ניצול מסחרי מחוץ להסמכתה כהפרה של UNCLOS. השוק בעצם עוסק בארביטראז' רגולטורי, מהמר שמסגרות משפטיות מקומיות של ארה"ב יתגלו כחזקות מספיק למרות פעולות אכיפה פוטנציאליות ממדינות חברות ב-UNCLOS. בנוסף, חששות סביבתיים נמשכים לגבי מערכות האקוסיסטם העמוקות בים, אם כי הערכות מחזור חיים של TMC ממקמות את איסוף הגושים כעליון סביבתית לכרייה יבשתית. הערכת השווי הקיצונית בסופו של דבר מייצגת הימור מחושב שהמדיניות האסטרטגית של ארה"ב והצורך העצמאי באספקת מינרלים יתגברו הן על אתגרי חוק בינלאומי והן על אי-ודאות מדעית סביב ההשפעות הסביבתיות של קרקעית הים העמוקה.

Core Scientific השקעה ללונג לטווח בינוניחברת Core Scientific היא חברה אמריקאית שמספקת תשתיות מחשוב מתקדמות לשני תחומים מרכזיים – מטבעות דיגיטליים ובינה מלאכותית. למעשה, היא בונה את הבסיס הדיגיטלי שעליו פועלים גם רשתות הבלוקצ'יין כמו ביטקוין וגם יישומים של בינה מלאכותית.

החברה קיבלה הצעת רכישה מחברת CoreWeave שהעריכה את החברה בכ־17$, בזמן שהיא נסחרה בשוק סביב 20$. בעלי המניות דחו את ההצעה ברוב מוחץ וההצבעה הסתיימה בדחייה של העיסקה הזו.

לאחר ביטול העסקה, הנהלת Core Scientific חשפה כל מיני תוכניות שאפתניות: כמו הגדלת את קיבולת האנרגיה מ־1.5 ג’יגה־ואט ל־2.2 ג’יגה־ואט בשנה וחצי הקרובות ועוד...

בנוסף, החוזה עם CoreWeave (זו שרצתה לרכוש אותה) בשווי כולל של כ־10 מיליארד דולר ל־12 שנים ימשיך לפעול כמתוכנן. ולפי ההערכות, ההסכם אמור להניב הכנסות שנתיות של כ־850 מיליון דולר, עם רווחיות של 75%–80%. ואם היא תעמוד ביעדים שלה, יש לה עוד מקום לעלות למעלה.

סנטימנט השוק

המומנטום של Core Scientific ממשיך להיות חזק : המניה נסחרת בכ־22% מעל הממוצע שלה ל־50 הימים האחרונים וזה סימן לכך שהשוק אופטימי לגביה.

עם זאת, צריך לקחת בחשבון שמדובר במניה תנודתית מאוד... בטא - 2.49, כלומר, היא זזה פי שניים וחצי יותר מהשוק.

בנוסף, המשקיעים המוסדיים הגדילו את החשיפה שלהם למניה. על פי הנתונים, נכון לרבעון האחרון הם מחזיקים בכ־296 מיליון מניות, זו עלייה של יותר מ־14%. גם מחיר היעד הממוצע של האנליסטים לשנה הקרובה עלה ובקיצור, הסנטימנט לגביה בשוק חיובי.

אין בכתוב כל המלצה לפעולה כלשהי, כל הנ"ל עפ"י שיקול דעתכם, כללי מסחר/השקעות המקובלים עליכם, אסטרטגיות מסחר וניהול עיסקה והסיכונים המועדפים עליכם.🌷

מתי ההתקדמות נעה לאחור?יוניקיור נ.וו. חוותה צניחה קטסטרופלית של 75% במניותיה בנובמבר 2025 בעקבות היפוך מפתיע של ה-FDA לגבי טיפול בגן למחלת הנטינגטון שלה, AMT-130. למרות שקיבלה הכרה כטיפול פורץ דרך והכרה כטיפול מתקדם ברפואה רגנרטיבית, החברה למדה בפגישת pre-BLA שה-FDA כעת רואה בנתוני השלב I/II שלה, ששעו על בקרות חיצוניות ממאגר הנתונים הטבעי Enroll-HD, כלא מספיקים לאישור. זה סתר את ההנחיות הרגולטוריות הקודמות וכפה על יוניקיור לוותר על תוכנית ההגשה המתוכננת לרבעון הראשון של 2026, מה שהשמיד מיד מיליארדי דולרים בהון שוק והפך את תחזיות ההכנסות לטווח הקרוב ללא תקפות.

ההיפוך הרגולטורי משקף חוסר יציבות רחב יותר במרכז ההערכה והמחקר לביולוגיה של ה-FDA (CBER), שבו סיבובי הנהגה ושינויים פילוסופיים יצרו אי-ודאות מערכתית בכל ענף טיפולי הגנים. ההנהגה החדשה של CBER, במיוחד המנהל ויניי פרסאד, מעדיפה סטנדרטים מסורתיים של ראיות על פני מסלולים מואצים שמסתמכים על נקודות קצה תחליפיות או בקרות חיצוניות. הקשחת המדיניות הזו מבטלת אסטרטגיות פיתוח שחברות ביוטכנולוגיה רדפו על סמך הבטחות רגולטוריות קודמות, ומדגימה שבכינויי פורץ דרך כבר לא מבטיחים קבלה של עיצובי ניסויים חדשניים.

ההשלכות הפיננסיות משתרעות מעבר לקריסת הערכת השווי המיידית של יוניקיור. כל שנה של עיכוב רגולטורי משחיתה את הבלעדיות הפטנטית. הפטנטים של AMT-130 פגים ב-2035, מה שמשמיד ישירות את הערך הנוכחי הנקי. ניתוח מצביע על כך שעיכוב של שלוש שנים עלול להפוך 33-66% מטיפולי המחלות הנדירות ללא רווחיים, ויוניקיור כעת מתמודדת עם הסיכוי לממן ניסויים מבוקרים אקראיים יקרים בעוד שהיא פועלת עם שולי רווח שליליים והכנסות יורדות. הגנות היחידות האפשריות של החברה כוללות רדיפת אישור דרך הרגולטורים האירופיים (EMA) או MHRA של בריטניה, שם הפילוסופיות הרגולטוריות עשויות להתגלות כמקלות יותר.

מקרה זה משמש כהתרעה קריטית לכל ענף טיפולי הגנים: מסלולי אישור מואצים מתכווצים, ניסויים חד-זרועיים המשתמשים בבקשות חיצוניות מתמודדים עם ביקורת מוגברת, והסכמים רגולטוריים קודמים נושאים אמינות פוחתת. משקיעים חייבים כעת לתמחר פרמיות סיכון רגולטוריות גבוהות משמעותית יותר בהערכות השווי של ביוטק, במיוחד לחברות התלויות בנכס יחיד ושיטות ניסויים חדשות. החוויה של יוניקיור מאשרת שבזהות בהשקעות ביוטכנולוגיה, ניבוי רגולטורי, ולא רק חדשנות מדעית, קובע את הכדאיות המסחרית.

RR – רובוטיקההמניה Richtech Robotics (RR) תיקנה כ־46% מהשיא הקודם ונמצאת כעת על רמת הזהב של פיבונאצ’י (0.618) סביב $4.00 – אזור שבו לעיתים מתחיל מהלך עליות חדש.

החברה עוסקת בפיתוח רובוטים חכמים לתעשייה, מלונאות ובריאות, תחום בצמיחה עולמית שמושך עניין גובר.

לאחרונה דווחה על עסקה בסין בשווי 4 מיליון דולר ושותפות אסטרטגית עם Vegas Golden Knights, מה שמחזק את המודעות למותג אך עדיין נחשב לשלב מוקדם.

תרחיש פעולה:

• להמתין לאישור קונים – נר היפוך חיובי ועלייה ברורה בווליום לפני כניסה.

• סטופ: מתחת ל־$3.90.

חשוב: מדובר בטרייד עם סיכון גבוה יחסית. גם אם תתקבל כניסת קונים, ההמלצה היא לא להקצות יותר מ־5% מהתיק.

הזדמנות מעניינת רק למי שמוכן לניהול פוזיציה סבלני וזהיר.

בהצלחה 🤞🏽

האם הצלחתה הכלכלית של גרמניה היא אשליה?מדד הדאקס 40 של גרמניה זינק ב-30% בשנה האחרונה, ויצר רושם של בריאות כלכלית איתנה. עם זאת, ביצועים אלה מסתירים מציאות מדאיגה: המדד מייצג תאגידים רב-לאומיים מגוונים גלובלית, שמקור ההכנסות שלהם נובע בעיקר מחוץ לשוק המקומי המתקשה של גרמניה. מאחורי חוסנה של הדאקס מסתתרת התדרדרות יסודית. התמ"ג ירד ב-0.3% ברבעון השני של 2025, ייצור תעשייתי הגיע לרמה הנמוכה ביותר מאז מאי 2020, וייצור ירד ב-4.8% בהשוואה לשנה שעברה. המגזר המורכב מאנרגיה חווה התכווצות חדה אף יותר של 7.5%, מה שחושף כי עלויות קלט גבוהות הפכו לאיום מבני ארוך טווח ולא אתגר זמני.

מגזר הרכב ממחיש את המשבר העמוק יותר של גרמניה. יצרנים ששלטו פעם מאבדים את המעבר לרכב חשמלי, עם נתח שוק אירופי בסין שצנח מ-24% ב-2020 ל-15% בלבד ב-2024. למרות הובלת ההוצאות העולמיות על מחקר ופיתוח בגובה 58.4 מיליארד אירו ב-2023, יצרני הרכב הגרמנים נתקעים ברמת אוטונומיה 2+, בעוד מתחרים רודפים אחר פתרונות נהיגה עצמאית מלאה. הפיגור הטכנולוגי הזה נובע מתקנות מחמירות, תהליכי אישור מורכבים ותלות קריטית בחומרים נדירים מסין, שם שיבושים באספקה עלולים להפעיל הפסדים של 45-75 מיליארד אירו ולסכן 1.2 מיליון מקומות עבודה.

הקשיחות המבנית של גרמניה מחמירה אתגרים אלה. פיצול פדרלי על פני 16 מדינות משתק מאמצי דיגיטליזציה, כאשר המדינה מדורגת מתחת לממוצע האיחוד האירופי בתשתית דיגיטלית למרות יוזמות ריבונות שאפתניות. האומה משמשת כעוגן פיסקלי של אירופה, ותורמת 18 מיליארד אירו נטו לתקציב האיחוד ב-2024, אך נטל זה מגביל את יכולת ההשקעה המקומית. בינתיים, לחצים דמוגרפיים נמשכים, אם כי הגירה ייצבה את כוח העבודה; מהגרים מיומנים במיוחד שוקלים במידה לא פרופורציונלית לעזוב, ומאיימים להפוך פתרון דמוגרפי לבריחת מוחות. ללא רפורמה רדיקלית לפישוט הביורוקרטיה, הפניית מחקר ופיתוח לטכנולוגיות שיבשניות ושמירה על כישרונות עליונים, הפער בין הדאקס לכלכלה הבסיסית של גרמניה רק יתרחב.