האם חוסר יציבות יכול להיות מחלקת נכסים?תעודות סל בתחום התעופה וההגנה (A&D) הראו ביצועים מרשימים ב-2025, עם קרנות כמו XAR שהשיגו תשואה שנתית של 49.11%. העלייה הזו מגיעה בעקבות הוראתו של הנשיא טראמפ באוקטובר 2025 לחדש את בדיקות הנשק הגרעיני של ארה"ב לאחר הפסקה של 33 שנה, שינוי מדיניות מכריע בתגובה להדגמות נשק רוסיות אחרונות. המהלך מסמן את הפורמליזציה של תחרות כוחות גדולים למסלול זרועות טכנולוגי אינטנסיבי מתמשך, ומשנה את ההוצאות על A&D מדיסקרטיות למחויבות מבנית. משקיעים רואים כעת הקצאות הגנה כמובטחות, ויוצרים מה שמכונה על ידי אנליסטים "פרמיית חוסר יציבות" קבועה על שווי המגזר.

היסודות הפיננסיים התומכים בתחזית זו משמעותיים. תקציב ההגנה לשנת FY2026 מקצה 87 מיליארד דולר למודרניזציה גרעינית בלבד, עלייה של 26% במימון לתוכניות קריטיות כמו מפציץ B-21, טיל ICBM סנטינל וצוללות מחלקת קולומביה. קבלנים מרכזיים מדווחים על תוצאות יוצאות דופן: לוקהיד מרטין הקימה מאגר הזמנות שיא של 179 מיליארד דולר תוך העלאת התחזית ל-2025, ויוצרת ודאות הכנסות רב-שנתית הפועלת כמו אג"ח ארוכת טווח. ב-2023, ההוצאה הצבאית העולמית הגיעה ל-2.443 טריליון דולר, עם בעלות ברית נאט"ו שמניעות מכירות נשק זרות אמריקאיות מעל 170 מיליארד דולר, המאריכות את נראות ההכנסות מעבר למחזורי הקונגרס המקומיים.

תחרות טכנולוגית מאיצה השקעות בהיפרסוניים, הנדסה דיגיטלית ומערכות פיקוד ובקרה מודרניות. המעבר ללוחמה מונעת AI, ארכיטקטורות חלל עמידות ותהליכי ייצור מתקדמים (כפי שממחיש טכנולוגיית התאום הדיגיטלי של לוקהיד לתוכנית טיל ההכאה המדויקת) משנה את חוזי ההגנה למודל היברידי חומרה-תוכנה עם זרמי הכנסות גבוהי שוליים מתמשכים. המודרניזציה של מערכות פיקוד, שליטה ותקשורת גרעינית (NC3) ויישום אסטרטגיית פיקוד ובקרה משולב בכל התחומים (JADC2) דורשים השקעות רציפות, רב-עשורים באבטחת סייבר ויכולות אינטגרציה מתקדמות.

תזת ההשקעה משקפת ודאות מבנית: תוכניות מודרניזציה גרעינית המיועדות בחוק חסינות לחיתוכי תקציב טיפוסיים, קבלנים מחזיקים במאגרי הזמנות חסרי תקדים, ועליונות טכנולוגית דורשת מחקר ופיתוח גבוה שוליים נצחי. חידוש בדיקות גרעיניות, המונע על ידי סיגנלינג אסטרטגי ולא הכרח טכני, יצר מעגל עצמי-מגשים המבטיח הוצאות עתידיות. עם הסלמה גיאופוליטית, ודאות מקרו-כלכלית דרך הקצאות מוקדמות, וחדשנות טכנולוגית מהירה המתכנסת בו-זמנית, מגזר A&D הפך לרכיב חיוני בתיקי מוסדות, הנתמך במה שאנליסטים מאפיינים כ"גיאופוליטיקה המבטיחה רווחים".

ניתוח פונדמנטאלי

האם תוכנה יכולה לנצח מלחמות ולשנות מסחר?פלנטיר טכנולוגיות התבססה ככוח דומיננטי בתחום הבינה המלאכותית, והשיגה צמיחה מתפוצצת בזכות מיקומה הייחודי בצומת של ביטחון לאומי ושינוי ארגוני. החברה דיווחה על רבעון ראשון בהיקף מיליארד דולר עם צמיחת מכירות של 48% בהשוואה לשנה קודמת, המונעת מעלייה חסרת תקדים של 93% בהכנסות מסחריות בארה"ב. הביצועים הללו נובעים מארכיטקטורת האונטולוגיה הבלעדית של פלנטיר, שפותרת את האתגר הקריטי של איחוד מקורות נתונים שונים בארגונים, ומפלטפורמת הבינה המלאכותית (AIP) שמאיצה פריסה באמצעות סשנים אינטנסיביים של מחנות אימונים. חומת הטכנולוגיה של החברה מחוזקת על ידי הגנות פטנטים אסטרטגיות וציון מדהים של 94% בכלל 40, המעיד על יעילות תפעולית יוצאת דופן.

ההתבצרות ההגנתית של פלנטיר מספקת יתרון תחרותי אדיר וזרמי הכנסות מובטחים. החברה זכתה בחוזה ארמי ונטג' של 618.9 מיליון דולר והפרישה את מערכת Maven Smart לקורפוס המארינס, ומתמקמת כתשתית חיונית לאסטרטגיית הפיקוד והשליטה המשולבת בכל התחומים של הפנטגון. מערכות אלה משפרות קבלת החלטות בשדה הקרב, כאשר קציני יעד מעבדים 80 יעדים בשעה לעומת 30 ללא הפלטפורמה. מעבר לכוחות האמריקאים, פלנטיר תומכת בפעולות נאט"ו, מסייעת לאוקראינה ומשתפת פעולה עם משרד ההגנה הבריטי, ויוצרת רשת גלובלית של חוזים ממשלתיים ארוכי טווח ברווחיות גבוהה עם בעלות ברית דמוקרטיות.

למרות השגת רווחיות עם שולי תפעול של 26.8% ושמירה על 6 מיליארד דולר במזומנים ללא חוב כמעט, פלנטיר נסחרת בשווי גבוה קיצוני של 100 פעמים ההכנסות ו-224 פעמים הרווחים העתידיים. עם 84% מהאנליסטים הממליצים על החזקה או מכירה, השוק נותר מחולק בשאלה אם הפרמיה מוצדקת. השוריים טוענים שהשווי משקף את השינוי של פלנטיר מקבלן ממשלתי נישתי לספק תשתית AI קריטית, כאשר אנליסטים צופים צמיחת הכנסות פוטנציאלית מ-4.2 מיליארד דולר ל-21 מיליארד. ההצלחה של החברה בתשעה תחומים אסטרטגיים – משדרוג צבאי ועד ניתוחי בריאות – מצביעה על בניית "פלטפורמה נדרשת מוסדית" שיכולה להצדיק תמחור פרמיה מתמשך.

תזת ההשקעה תלויה בסופו של דבר בשאלה אם היתרונות המבניים של פלנטיר – טכנולוגיית האינטגרציה של נתונים הבלעדית, ההתבצרות ההגנתית והאימוץ המסחרי המאיץ – יכולים לשמור על מסלול הצמיחה הנדרש מהשווי שלה. בעוד מורכבות הפלטפורמה דורשת התאמה כבדה ומגבילה מדרגיות מיידית בהשוואה למתחרים פשוטים יותר, שיעור הצמיחה המסחרי של 93% מאמת את הביקוש הארגוני. משקיעים חייבים לאזן בין המיקום הטכנולוגי והאסטרטגי הבלתי ניתן להכחשה של החברה לבין סיכון השווי, כאשר כל האטה בצמיחה עלולה להפעיל דחיסת מכפילים משמעותית. למשקיעים לטווח ארוך המוכנים להתמודד עם תנודתיות, פלנטיר מייצגת הימור על דומיננטיות תשתית AI בשני התחומים הצבאי והמסחרי.

היום הגדול של ה-Federal Reserve – והסימנים שהשוק יודע את זה....היום בשעה 20:00 בישראל אנחנו עומדים בפני החלטת ריבית, הודעת ה-Federal Open Market Committee (FOMC) + מסיבת עיתונאים - אירועים שמסמנים עבורי נקודת X של מתח בשוק.

יש שלושה נתונים שקודמים למסיבת העיתונאים:

-בשעה 16:00: מכירות בתים חדשים בארה״ב – נתון של 710K מול תחזית של 800K.

-בשעה 16:30: מלאי נפט גולמי - ירידה של 0.900 מיליון חביות, מעט פחות מ-0.961M של השבוע הקודם.

-הערכת השוק היא שההנהלה תקטין את הריבית או לפחות תעביר מסר ש"בחוץ אפשר להתקדם".

הדעה שלי:

אני מניח שה-Fed יעשה קיזוז אחיד – כלומר, גישה של הקלה בריבית, אבל -לדעתי יהיה מסר שמרני מאד לגבי העתיד של השוק. כלומר: „כן – מקצצים, אבל לא מוותרים על עירנות, לא ממהרים להצהיר על קיצוצים מסיביים”.

אם זה יקרה - תגובת השוק תהיה מורכבת:

-בתרחיש החיובי – הודעה על קיצוץ ושדר מרגיע: מדדים יכולים לרוץ לפנים.

-בתרחיש „הזהיר” – הודעה על קיצוץ, אבל עם התרעה או שמרנות לגבי צמיחה/אינפלציה: ואז השוק עלול להתעכב או אפילו להשיל חלק מהרווחים.

והכי חשוב – מה יקרה באחרי המסיבה? המסר העתידי חשוב לא פחות מהקיזוז עצמו. השוק מחפש רמזים להמשך הדרך.

למה לשים לב במסחר היומי / השבועי:

-תגובת מדדי המניות בארה״ב ותעודות סל רגישות לריבית + מסיבת העיתונאים.

-תנועות פתע באגרות חוב (יומיות, קצרות) - שינוי בתשואות יכול להשפיע גם על מניות.

-סקטורים רגישים לריבית: פיננסים, נדל״ן, ביוטק – יכולים להגיב חזק.

-נתוני הנפט/בנייה – אם נדל״ן במגמת ירידה והנפט-מלאים גבוהים, זה רומז -על האטה אפשרית.

השוק מאוד מבלבל מאז כניסתו של טראמפ, אנחנו רואים תנודתיות שלא ראינו בחיים,

אבל זה היופי שלנו כסוחרים/משקיעים, תמיד להערך בהתאם לכל סיטואציה ולהיות כמה שיותר מחושבים וחכמים להמשך:)

כמובן שכל האמור אינו המלצה לפעולה והכל דעתי האישית בלבד!

האם ענקיות ההגנה מדפיסות כסף בכאוס גלובלי?ג'נרל דיינמיקס סיפקה תוצאות יוצאות דופן לרבעון השלישי של 2025, עם הכנסות שהגיעו ל-12.9 מיליארד דולר (עלייה של 10.6% בהשוואה לשנה שעברה) ורווח למניה מדולל שזינק ל-3.88 דולר (עלייה של 15.8%). אסטרטגיית הצמיחה הדו-מנועית של החברה ממשיכה להניע ביצועים: חטיבות ההגנה שלה מנצלות את תהליך החימוש מחדש הגלובלי החובה, המונע על ידי מתחים גיאופוליטיים מתגברים, בעוד גולפסטרים אירוספייס מנצלת ביקוש עמיד מבעלי הון גבוהים. חטיבת התעופה לבדה גדלה בהכנסות ב-30.3% עם הרחבת שולי הרווח התפעוליים ב-100 נקודות בסיס, והביאה למסירות שיא של מטוסי סילון כשרשרת האספקה התייצבה. שולי הרווח התפעוליים הגיעו ל-10.3% בסך הכל, עם תזרים מזומנים תפעולי שהגיע ל-2.1 מיליארד דולר – 199% מהרווח הנקי.

תיק ההגנה מבטיח נראות הכנסות לעשרות שנים באמצעות תוכניות אסטרטגיות, במיוחד תוכנית הצוללות מדרגת קולומביה בשווי 130 מיליארד דולר, המהווה את סדר העדיפויות העליון של הצי האמריקאי. ג'נרל דיינמיקס ימי אירופה זכתה בחוזה של 3 מיליארד אירו מגרמניה לרכבי סיור דור הבא, תוך ניצול הוצאות ההגנה האירופיות בשיא של 343 מיליארד אירו ב-2024, הצפויות להגיע ל-381 מיליארד אירו ב-2025. חטיבת הטכנולוגיה חיזקה את מעמדה עם חוזי מודרניזציה של IT בשווי 2.75 מיליארד דולר, תוך פריסת יכולות AI, למידת מכונה ואבטחת סייבר מתקדמת לתשתיות צבאיות קריטיות. תיק הפטנטים של החברה, הכולל 3,340 פטנטים עם למעלה מ-45% עדיין פעילים, מחזק את יתרון התחרותי שלה בהנעה גרעינית, מערכות אוטונומיות ומודיעין אותות.

עם זאת, אתגרי תפעול משמעותיים נמשכים בחטיבת השלדים הימית. תוכנית קולומביה סובלת מעיכוב של 12-16 חודשים, עם מסירה ראשונה צפויה כעת בין סוף 2028 לתחילת 2029, מונעת על ידי שבירות בשרשרת האספקה ומחסור בכוח עבודה מיומן מיוחד. מסירה מאוחרת של רכיבים מרכזיים מכריחה עבודות בנייה מורכבות מחוץ לסדר, בעוד בסיס התעשייה ההגנתית מתקשה בפערים במיומנויות קריטיות באלרזים מוסמכים גרעינית ומהנדסים מיוחדים. ההנהלה מדגישה כי השנה הקרובה תהיה מכרעת לקידום שיפורי פרודוקטיביות והחלמה בשולי הרווח בפעולות הימיות.

למרות האתגרים לטווח הקצר, התיק המאוזן של ג'נרל דיינמיקס ממקם אותה לביצועים עליונים מתמשכים. השילוב של הוצאות הגנה חובה, עליונות טכנולוגית במערכות אסטרטגיות וייצור תזרים מזומנים חופשי חזק מספק חוסן נגד תנודתיות. הצלחה בייצוב בסיס התעשייה של צוללות תקבע את מסלול שולי הרווח לטווח הארוך, אך העומק האסטרטגי ויכולת ייצור המזומנים של החברה תומכים בהמשך יצירת אלפא בסביבה גלובלית הולכת וגוברת באי-ודאות.

האם צמיד לפרק כף היד יכול לקרוא את מחשבותיך לפני שתזוז?חברת Wearable Devices Ltd. (NASDAQ: WLDS) מובילה מהפכה בממשק האדם-מחשב דרך טכנולוגיית ממשק קלט עצבי ייחודית. בניגוד לממשקי מחשב-מוח פולשניים או מערכות זיהוי תנועות בסיסיות, צמידי Mudra Band ו-Mudra Link של החברה מפענחים אותות נוירו-שריריים עדינים בפרק כף היד, ומאפשרים למשתמשים לשלוט במכשירים דיגיטליים דרך כוונה במקום מגע פיזי. מה מבדיל את WLDS ממתחרים כמו פתרונות אלקטרומיוגרפיה שטחית (sEMG) של Meta הוא היכולת המוגנת בפטנט למדוד לא רק תנועות, אלא כוחות פיזיים כמותיים, כולל משקל, מומנט ומשקל מיושם, ופותח יישומים הרבה מעבר לאלקטרוניקה צרכנית לתוך בקרת איכות תעשייתית, סביבות מציאות מורחבת (XR) ומערכות הגנה קריטיות.

הערך האסטרטגי של החברה טמון לא במכירות חומרה אלא בהתפתחות המתוכננת לפלטפורמת מודיעין נתוני עצבים. WLDS מבצעת מפת דרכים ארבע-שלבית שמעבירה ממאמצי אימוץ צרכני (שלבים 1-2) למונטיזציה של נתונים דרך דגם הפוטנציאל הפעולה של יחידת המוטורית הגדולה (LMM), פלטפורמת אותות ביולוגיים לומדת רציפה שצפויה להשיק עד 2026. מאגר הנתונים הייחודי הזה, המיוצר ממיליוני אינטראקציות משתמשים, ממקם את WLDS להציע שירותי רישוי שולי גבוה ל-OEMs וללקוחות ארגוניים, במיוחד בניטור בריאות חזוי ואנליטיקת קוגניטיבית. עם שותפויות כולל Qualcomm ו-TCL-RayNeo, החברה בונה את התשתית למה שהיא רואה כפלטפורמת אינטראקציה עצבית תקנית בתעשייה.

עם זאת, WLDS פועלת בשוק המוגדר על ידי פוטנציאל יוצא דופן וסיכון ביצוע משמעותי. שוק ממשקי מחשב-מוח גלובלי צפוי להגיע ל-6.2 מיליארד דולר עד 2030, אך הכנסות ממשקי עצבים אלחוטיים נוכחיות נשארות צנועות בהערכה של 1.5 מיליארד דולר עד 2035, מה שמצביע על הזדמנות לא מנוצלת עצומה או מחסומי אימוץ משמעותיים. הפעילות הרזה של החברה עם 26-34 עובדים, הכנסות של 522,000 דולר ב-2024 ותנודתיות מנייתית קיצונית (בטא: 3.58, טווח 52 שבועות: 1.00-14.67 דולר) מדגישה את פרופיל השלב המוקדם שלה. ההצלחה תלויה לחלוטין בהמרת אימוץ צרכני לנתוני אותות ביולוגיים ייחודיים הנדרשים לאימון פלטפורמת LMM, שמצידה חייבת להוכיח ערך מספיק כדי להכתיב הסכמי רישוי ארגוניים בקנה מידה.

WLDS מייצגת הימור מחושב על ההתכנסות של AI, מחשוב לביש ונוירוטכנולוגיה, חברה שיכולה להקים את התשתית הבסיסית לאינטראקציה ללא מגע בכל עבר XR, בריאות והגנה, או להתקשות לגשר על הפער בין יכולת טכנולוגית לאימות שוק. חוזים צבאיים ותיק IP חזק המכסה יכולות מדידת כוח מספקים אמינות טכנית, אך הדרך לאימוץ פלטפורמה אוניברסלי (שלב 4) דורשת ביצוע מושלם בכל זריעת צרכנים, הצטברות נתונים והמרה B2B, מסע רב-שנתי ללא ערובה להגעה.

האם צבר הזמנות של 251 מיליארד דולר יכול לחזות את העתיד?RTX Corporation מיקמה את עצמה בנקודת החיבור בין הדרישות ההגנתיות הגלובליות המתגברות לבין ההתאוששות של תעופה מסחרית, ויצרה מאגר אדיר של 251 מיליארד דולר שמספק נראות הכנסות חסרת תקדים. החברה דיווחה על תוצאות חזקות ברבעון השלישי של 2025 עם מכירות של 22.5 מיליארד דולר (עלייה של 12% בהשוואה לשנה שעברה) והעלתה את התחזית השנתית, מונעת מצמיחה אורגנית דו-ספרתית בכל המגזרים. ביצועים אלה משקפים את היתרון הכפול של RTX: עלייה בהוצאות ההגנה, עם הוצאות צבאיות גלובליות שהגיעו ל-2.7 טריליון דולר ב-2024 ומטרת נאט"ו החדשה של 5% מהתמ"ג עד 2035, בשילוב עם ביקוש מתאושש בתעופה מסחרית שצפוי לעלות על 12 מיליארד נוסעים עד 2030.

העליונות הטכנולוגית של RTX מתמקדת בחידושים במוליכים למחצה מבוססי גליום ניטריד (GaN) קנייניים שמניעים מערכות מכ"ם מהדור הבא, ויוצרים מחסומי כניסה משמעותיים. מכ"ם ה-LTAMDS של החברה מספק כפול כוח ממערכות הפטריוט הוותיקות תוך ביטול נקודות עיוורות בשדה הקרב, ומכ"ם ה-APG-82(V)X החדש משפר את יכולות מטוסי הלחימה מול איומים מתקדמים. חוזים גדולים מדגישים את הדומיננטיות הזו, כולל פרס צבאי של 5 מיליארד דולר למערכת נגד כטב"מים Coyote, שמתמשכת עד 2033. RTX התחייבה להשקעה של יותר מ-600 מיליון דולר בהרחבת ייצור השנה לבדה, כאשר הרחבת מתקן שילוב הטילים רדסטון מכוונת במיוחד להגברת ייצור גרסאות טיל סטנדרט ומערכות נגד-היפרסוניות.

מצד התעופה המסחרית, מנוע ה-GTF Advantage של Pratt & Whitney השיג אישור EASA ברבעון הרביעי של 2025, ופתר אתגרי עמידות קודמים בעיצוב שמכוון לפי שניים זמן-שירות-כנפיים בהשוואה לדגמים קודמים. פריצת דרך זו מבטיחה את השליטה של RTX בציי ה-A320neo וה-A220, ומבטיחה עשרות שנים של הכנסות תחזוקה, תיקון ושיפוץ ברווחיות גבוהה. רשת ה-MRO הגלובלית של Collins Aerospace הכוללת יותר מ-70 אתרים ותוכנית ה-AssetFlex הגמישה מנצלת את מגבלות שרשרת האספקה שמאלצות חברות תעופה להשקיע יותר בתחזוקת צי מאשר ברכישות מטוסים חדשים.

המסלול הפיננסי נראה משכנע: אנליסטים צופים כי זרימת המזומנים החופשית תזנק מ-5.5 מיליארד דולר ב-2023 ל-9.9 מיליארד דולר עד 2027, המייצגת צמיחה שנתית של 15.5% ומצמצמת את מכפיל המחיר-ל-FCF מ-31.3x ל-17.3x. וול סטריט שומרת על דירוג קונצנזוס "קנה" על פני 13 חברות כיסוי ללא המלצות מכירה. תיק הפטנטים של 60,000 של RTX, שנבנה על הוצאה שנתית של 7.5 מיליארד דולר במחקר ופיתוח, מכסה חומרים מתקדמים, AI, אוטונומיה והנעה מהדור הבא, ויוצר מחזור מחזק עצמי שבו השקעות מניעות טכנולוגיה קניינית שמבטיחה חוזים ממשלתיים ארוכי טווח. עם דירוג אשראי BBB+ מאושר ותחזית יציבה, RTX מציגה תזה השקעה מבנית איתנה המבוססת על הכרח גיאופוליטי, חפירות טכנולוגיות והגברת ייצור מזומנים.

האם אינטגרציה אנכית תנחית חלום מעופף?ג'ובי אוויאיישן מתמודדת עם נקודת מפגש קריטית של פגיעויות מבניות המאיימות על חזונה השאפתני של מוניות אוויריות. החברה רודפת אסטרטגיית אינטגרציה אנכית מלאה, השולטת בכל דבר מייצור ועד פעילות, הדורשת הוצאות הון יוצאות דופן. עם הפסדים רבעוניים העולים על 324 מיליון דולר ומזומנים הנשחקים במהירות, ג'ובי חייבת להמשיך לגייס מימון הון, ומדללת ללא הרף את בעלי המניות. המודל בעל השריפה הגבוהה הזה מתנגש בסביבה מקרו-כלכלית קשה שבה ריביות גבוהות מגדילות באופן דרמטי את עלות ההון להרפתקאות ללא הכנסות, ומכפילות את הלחץ הפיננסי בדיוק ברגע הלא נכון.

חיכוך רגולטורי מחמיר את הרוחות הכלכליות הללו. ה-FAA ביקשה תיעוד בטיחות נוסף, המזיז את הפריסה המסחרית בארה"ב אולי מעבר ל-2027 ומחלישה באופן חמור את התחזיות הפיננסיות. בעוד ג'ובי השיגה אבני דרך טכניות כמו הכנה לבדיקות טיסה להרשאת בדיקה מסוג, השוק מזהה נכון כי מוכנות חומרה אינה יכולה להתגבר על אינרציה ביורוקרטית. הרכישה של ג'ובי ב-125 מיליון דולר של Blade, שנועדה להאיץ כניסה לשוק, יושבת כעת חסרת תועלת כנכס יקר ולא מבצע הממתין לאישור רגולטורי. בינתיים, ג'ובי מתמודדת עם אחריות פוטנציאלית של למעלה מ-100 מיליון דולר מתביעת סודות מסחריים של Aerosonic בנוגע לחיישני נתוני אוויר קריטיים, כאשר בית המשפט כבר דחה את בקשת ג'ובי לדחות את התביעה.

השילוב של אתגרים אלה יוצר בעיית הערכת שווי מותאמת סיכון חמורה. אנליסטים חוזים ירידה ממוצעת של 30% מרמות המסחר הנוכחיות, עם יעדים דוביים המצביעים על ירידות פוטנציאליות העולות על 65%. הפיבוט הבינלאומי של ג'ובי לדובאי וליפן מייצג גידור גיאופוליטי נגד עיכובי FAA אך מציג מורכבות רגולטורית על ידי היפוך רצף האישורים המועדף. הרכישות של החברה בטכנולוגיית טיסה אוטונומית (Xwing) ומערכות כוח היברידיות (H2Fly) עלולות לפזר את המיקוד ההנדסי הרחק ממטרות האישור הליבתיות. עם רווחיות סבירה שלא לפני 2027-2028 ואיומים קיומיים המתפרסים על פני תחומים משפטיים, רגולטוריים ופיננסיים, השוק מדכא באופן רציונלי את הסיכויים של ג'ובי למרות הישגיה הטכניים.

האם שבבי זיכרון יכולים להפוך לנשק גיאופוליטי?מיקרון טכנולוג'י ביצעה טרנספורמציה אסטרטגית ממבצע זיכרון סחורה לספק תשתית קריטית, ומתמקמת בצומת הדרישות לחישוב AI והאינטרסים הביטחוניים הלאומיים של ארה"ב. ביצועי 2025 הפיסקליים של החברה מדגימים את הצלחת המעבר הזה, עם הכנסות ממרכזי נתונים שזינקו 137% בהשוואה לשנה קודמת והרכיבו 56% מסך המכירות. שולי הרווח הגולמי התרחבו ל-45.7% כשהחברה תפסה כוח תמחור על פני תיק ההבחנה הרחב שלה בזיכרון רוחב פס גבוה (HBM) ובמוצרי DRAM מסורתיים. ההרחבה הכפולה בשולי הרווח נובעת מדינמיקה שוקית חריגה: הקצאת קיבולת מחדש לכיוון שבבי AI מיוחדים יצרה מגבלות אספקה מלאכותיות בזיכרון ישן, ודחפה לעליית מחירים העולה על 30% בחלק מהקטגוריות. לעומת זאת, קיבולת HBM3E עד 2026 כבר אוזלה.

המנהיגות הטכנולוגית של מיקרון מתמקדת ביעילות אנרגטית וחדשנות ייצור שמתורגמות ישירות לכלכלת הלקוח. פתרונות HBM3E של החברה מספקים רוחב פס העולה על 1.2 טרה-בייט/שנייה תוך צריכת 30% פחות חשמל מאשר תצורות 8-גבוהות מתחרות – יתרון קריטי למפעילי היפר-סקייל המנהלים עלויות חשמל על פני שטחי מרכזי נתונים עצומים. יתרון היעילות הזה מחוזק על ידי התקדמות מדעית בייצור, במיוחד הפריסה ההמונית של DRAM 1γ באמצעות ליתוגרפיה אולטרה-סגולה קיצונית. המעבר לצומת הזה מספק יותר מ-30% ביטים לוויפר מדורות קודמים תוך הפחתת צריכת חשמל ב-20%, ויוצר יתרונות עלויות מבניים שמתחרים חייבים להתאים באמצעות השקעה כבדה במחקר ופיתוח.

המעמד הייחודי של החברה כיצרנית ה-HBM היחידה באמריקה הפך אותה מספקת רכיבים לנכס לאומי אסטרטגי. תוכנית ההרחבה של מיקרון בסך 200 מיליארד דולר בארה"ב, הנתמכת ב-6.1 מיליארד דולר ממענקי חוק CHIPS, שואפת לייצר 40% מקיבולת ה-DRAM שלה מקומית בתוך עשור. המיקום הגיאו-אסטרטגי הזה מעניק גישה מועדפת להיפר-סקיילרים אמריקאים ולפרויקטים ממשלתיים הדורשים רכיבים מאובטחים ממקור מקומי, חפיר תחרותי עצמאי מפרטים טכנולוגיים מיידיים. בשילוב עם תיק קניין רוחני חזק המכסה ערימה תלת-ממדית של זיכרון וארכיטקטורות אתחול מאובטחות, מיקרון הקימה שכבות הגנה מרובות שחורגות ממחזורי התעשייה הסמי-מוליכה הטיפוסיים, ומאמתת תזה השקעה לצמיחה מתמשכת בשולי רווח גבוהים באמצעות מניעים מבניים ולא מחזוריים.

האם חברה אחת יכולה לשבור את חניקת סין על מינרלים נדירים?חברת לינאס ריר ארת'ס לימיטד (OTCPK: LYSCF / ASX: LYC) התגלתה כמשקל נגד אסטרטגי של העולם המערבי לשליטת סין במינרלים נדירים, ומתמקמת כתשתית קריטית ולא רק כחברת כרייה. כיצרנית המשמעותית היחידה של מינרלים נדירים מופרדים מחוץ לשליטה סינית, לינאס מספקת חומרים חיוניים למערכות הגנה מתקדמות, כלי רכב חשמליים וטכנולוגיות אנרגיה נקייה. השינוי בחברה משקף דחיפות גיאופוליטית: מדינות המערב אינן יכולות לסבול עוד תלות בסין, השולטת בכמעט 90% מהקיבולת העולמית לעיבוד מינרלים נדירים ובעבר החזיקה 99% בעיבוד מינרלים נדירים כבדים. המונופול הזה אפשר לבייג'ינג להפוך מינרלים קריטיים לכלי דיפלומטי, ודחף את ארה"ב, יפן ואוסטרליה להתערב עם תמיכה פיננסית ושותפויות אסטרטגיות חסרות תקדים.

הצטברות התמיכה הממשלתית מאמתת את תפקידה הבלתי ניתן להחלפה של לינאס בביטחון שרשרת האספקה של בעלות הברית. משרד ההגנה האמריקאי העניק חוזה של 120 מיליון דולר לקיבולת הפרדה מקומית של מינרלים נדירים כבדים בטקסס, בעוד ממשלת יפן סיפקה מימון של 200 מיליון דולר אוסטרלי להבטחת אספקת NdPr עדיפות עד 2038. אוסטרליה התחייבה ל-1.2 מיליארד דולר אוסטרלי לרזרב מינרלים קריטיים, ופקידים אמריקאים בוחנים השקעות מניות בפרויקטים אסטרטגיים. ההון המגובה מדינה משנה באופן יסודי את פרופיל הסיכון של לינאס, מייצב הכנסות דרך חוזי הגנה והסכמים ריבוניים שחורגים מתנודתיות שוק הסחורות המסורתית. הנפקת המניות האחרונה של החברה בסך 750 מיליון דולר אוסטרלי מדגימה את ביטחון המשקיעים בכך שהתאמה גיאופוליטית גוברת על חששות מחירים מחזוריים.

הישגיה הטכניים של לינאס מחזקים את חפיר ההגנה האסטרטגי שלה. החברה השיגה בהצלחה את הייצור הראשון של תחמוצות מינרלים נדירים כבדים מופרדים – דיספרוזיום וטרביום – מחוץ לסין, ומבטלת את הפגיעות הצבאית הקריטית ביותר של המערב. מעגל ההפרדה הפרטי שלה ל-HREE יכול לייצר עד 1,500 טון בשנה, בעוד מכרה מוולד בעל הדרגה הגבוהה מספק יתרונות עלות יוצאי דופן. השותפות באוקטובר 2025 עם נוביאון מגנטיקס האמריקאית יוצרת שרשרת אספקה מלאה ממכרה למגנט באמצעות חומרים לא-סיניים מאומתים, ומטפלת בצווארי בקבוק שבהם סין שולטת גם בייצור מגנטים. גיוון גיאוגרפי באוסטרליה, מלזיה וטקסס מספק גיבוי תפעולי, אך אתגרי אישורים במתקן סידריפט חושפים את החיכוך בהאצת פיתוח תעשייתי על אדמת בעלות ברית.

המשמעות האסטרטגית של החברה מודגשת במיוחד ביעד שלה במבצע ההשפעה DRAGONBRIDGE, קמפיין דיסאינפורמציה סיני ממומן על ידי המדינה באמצעות אלפי חשבונות מדיה חברתית מזויפים להפצת נרטיבים שליליים על מתקני לינאס. משרד ההגנה האמריקאי הכיר בפומבי באיום זה, ומאשר את מעמדה של לינאס כפרוקסי הגנת לאומי. תשומת הלב העוינת הזו, בשילוב עם הגנות קניין רוחני חזקות והתחייבויות ממשלתיות להגן על יציבות תפעולית, מצביעה על כך שהערכת השווי של לינאס חייבת לכלול גורמים מעבר למדדי כרייה מסורתיים – היא מייצגת ההימור הקולקטיבי של המערב על השגת עצמאות מינרלית מסין אסרטיבית יותר ויותר.

על מי אני מהמר על רקע מתיחות הסחר בין ארה"ב לסיןThe Redoubling הוא פרויקט המחקר שלי ב-TradingView, שנועד לענות על השאלה הבאה: כמה זמן ייקח לי להכפיל את ההון שלי? כל מאמר יתמקד בחברה אחרת שאנסה להוסיף לתיק העבודות שלי. אשתמש במחיר הסגירה של הנר היומי האחרון ביום פרסום המאמר כמחיר גבול הקנייה ההתחלתי. אקבל את כל ההחלטות שלי על סמך ניתוח פונדמנטלי. יתר על כן, אני לא מתכוון להשתמש במינוף בחישובים שלי, אבל אני אקטין את ההון שלי בסכום העמלות (0.1% לכל עסקה) ובמיסים (20% רווחי הון ו-25% דיבידנד). כדי לגלות את המחיר הנוכחי של מניות החברה, פשוט לחצו על כפתור ההפעלה בגרף. אבל אנא השתמשו בחומר הזה למטרות חינוכיות בלבד. רק שתדעו, זו לא עצה להשקעות.

הנה סקירת חברה של Silergy Corp. (סימול: TWSE:6415 )

1. תחומי פעילות עיקריים Silergy Corp. היא חברת תכנון מעגלים משולבים (IC) אנלוגיים / אותות מעורבים ללא פשרות, עם חוזק מרכזי בניהול צריכת חשמל, שרשרת אותות ומעגלים משולבים אנלוגיים המשמשים במגזרי צרכנות, תעשייה, רכב ומחשוב. היא ממצבת את עצמה עם מודל "IDM וירטואלי" (כלומר, מיקור חוץ של ייצור פרוסות תוך טיפול פנימי בתכנון, אינטגרציה ופונקציות ברמת המערכת).

2. מודל עסקי Silergy פועלת על פי מודל של עיצוב IC + רישוי / מכירת מוצר ללא פשרות. היא מתכננת שבבים אנלוגיים, אותות מעורבים וניהול צריכת חשמל, מעבירה את הייצור למפעלי יציקה, ולאחר מכן מוכרת את המעגלים המשולבים המוגמרים (ושירותים קשורים, כגון עיצובי ייחוס, כלי סימולציה ותמיכה טכנית). לקוחותיה נוטים להיות יצרני ציוד מקורי (OEM) בתחומי האלקטרוניקה הצרכנית, הרכב, יישומים תעשייתיים ומחשוב, מה שנותן לה מודל עסקי B2B.

3. מוצרים או שירותים מובילים קווי מוצרים עיקריים כוללים ווסתים DC-DC, ממירי AC/DC, מודולי הספק, מנהלי התקנים של LED, מעגלים משולבים לניהול סוללות והתקני שרשרת אותות (למשל, קצה קדמי אנלוגי). רכישה בולטת אחת היא Teridian Semiconductor מבית Maxim, המעניקה ל-Silergy יכולות בתחומי מדידת אנרגיה / מעגלים משולבים של מדידה חכמה. סילרג'י משקיעה גם רבות במחקר ופיתוח (עם מהנדסים רבים) ומציעה תמיכה בתכנון/סימולציה ללקוחותיה.

4. מדינות מפתח לעסקים בעוד שבסיסה (ומרכזה באופן משמעותי) בסין (האנגג'ואו), ל-Silergy יש גם נוכחות טכנולוגית מרכזית בטייוואן (תחום השיפוט שלה למסחר) ובארצות הברית (משרדי טכנולוגיה/עיצוב בסנטה קלרה, קליפורניה). בהתחשב בבסיס הלקוחות שלה, סביר להניח שהיא מוכרת לשווקי אלקטרוניקה גלובליים (אסיה, צפון אמריקה, אירופה) דרך רשתות מרכזי העיצוב שלה.

5. מתחרים עיקריים Silergy מתחרה בחברות גלובליות בתחום ה-IC האנלוגי/הספקי כמו Texas Instruments, Infineon, ON Semiconductor, Analog Devices, Maxim Integrated (כיום חלק מ-Analog Devices), ומתחרות סיניות עולות אחרות בתחום ה-IC האנלוגי. בפרט, בתחום PMIC (IC לניהול צריכת חשמל), חברות גלובליות מבוססות אלו הן חברות חזקות וחזקות.

6. גורמים חיצוניים ופנימיים התורמים לצמיחת רווחים גורמים חיצוניים:

ביקוש גובר למכשירים חסכוניים באנרגיה (טלפונים חכמים, האינטרנט של הדברים, כלי רכב חשמליים, מערכות אנרגיה מתחדשת) מגביר את הביקוש למעגלים משולבים אנלוגיים/ניהול צריכת חשמל.

מגמות חשמול/אנרגיה ירוקה עולמיות (למשל ניהול אנרגיה, מערכות סוללות) יוצרות שווקים חדשים הניתנים לגישה.

הדחיפה ללוקליזציה אזורית של שרשרת האספקה (למשל, רצונה של סין ביכולת מקומית של מוליכים למחצה) עשויה להעדיף את Silergy.

התאוששות מחזורית בתעשיית המוליכים למחצה עשויה להעלות את תנאי הביקוש והתמחור.

גורמים פנימיים:

השקעה עמוקה במחקר ופיתוח וכישרון הנדסי מאפשרים ל-Silergy להביא עיצובים מבודלים ואינטגרציה גבוהה יותר.

רכישת Teridian מעניקה לה יכולות חדשות ונוכחות שוק בתחום מדידת אנרגיה / רשת חכמה.

מודל ה-IDM הווירטואלי שלה שומר על הוצאות הון נמוכות (ללא מפעלים גדולים) ומאפשר גמישות בהרחבה.

מערכות יחסים חזקות עם בתי יציקה ולקוחות, והצעות התמיכה/עיצוב הייחוס שלה, יכולות למשוך לקוחות ולייצר ניצחונות עיצוביים חוזרים.

7. גורמים חיצוניים ופנימיים התורמים לירידה ברווחים גורמים חיצוניים:

תחרות עזה מצד ענקיות מבוססות של שבבי מעגלים אנלוגיים/כוחיים, בעלות יתרונות בקנה מידה, מותג ומערכת אקולוגית.

לחץ מחירים במגזרים אנלוגיים/כוחיים שהופכים לסחורות.

תנודתיות במחזורי תעשיית המוליכים למחצה, שיבושים בשרשרת האספקה או אילוצי קיבולת של בתי יציקה.

סיכונים רגולטוריים/גיאופוליטיים (למשל, הגבלות יצוא אמריקאיות על טכנולוגיות מוליכים למחצה מתקדמות לסין) עלולים לפגוע בגישה או בשותפות.

תנודות במטבע, במיוחד בין הדולר הדולרני (TWD), הדולר האמריקאי (USD) והיואן סיני (RMB).

גורמים פנימיים:

תלות במפעלי יציקה חיצוניים יוצרת סיכונים תפעוליים ואספקתיים.

עלויות גבוהות של מחקר ופיתוח ועיצוב חייבות להיות מקוזזות על ידי נפח מכירות מספיק; כשלים בתכנון או עיכובים בהשקות מוצרים עלולים להיות יקרים.

סיכון ביצועי בהרחבת מוצרים/שווקים חדשים (למשל, מדידה חכמה) עלול להכביד על ההנהלה.

אם הרווחיות נשחקת עקב תמחור או תחרות, הרווחיות עלולה להיפגע.

8. יציבות ההנהלה שינויים בהנהלה בחמש השנים האחרונות:

סילרג'י נוסדה על ידי קבוצת ותיקי עמק הסיליקון; בין מנהליה המרכזיים נמנים צ'ן ווי (יו"ר) ויו בודונג (מנכ"ל משותף). בעוד שמסמכים שהוגשו לציבור אינם מדגישים תחלופות תכופות של מנכ"לים, כחברת מוליכים למחצה צעירה יחסית וצומחת, המשכיות ההנהגה הייתה יציבה למדי. (לא הצלחתי למצוא טלטלות אחרונות בקרב מנכ"לים או מנהלי כספים שזכו לפרסום נרחב.)

השפעה על אסטרטגיה, סדרי עדיפויות, תרבות:

נראה כי יציבות הניהול היחסית תמכה באוריינטציה ארוכת טווח של מו"פ וצמיחה. רכישת טרידיאן, ההתרחבות למרכזי תכנון בארה"ב והמשך ההשקעה בתחומי האנלוג/כוח מצביעים על כך שההנהלה נתנה עדיפות לגודל טכנולוגי ולפריסה גיאוגרפית. ההמשכיות במנהיגות מסייעת לעקביות באסטרטגיה התאגידית.

מדוע אני הולך להוסיף את החברה הזו לתיק המודלים שלי?

אני רואה צמיחה הן ברווח למניה והן בהכנסות הכוללות. עם זאת, יחס ימי המכירות המצטברים לא השתנה. למרות שתזרימי המזומנים מתחומי התפעול, ההשקעה והמימון תנודתיים, המאזן נותר איתן. יחס החוב להכנסות, הנזילות השוטפת וכיסוי הריבית - כולם חזקים. אינדיקטורים נוספים, כגון תשואה גוברת על ההון העצמי, שולי רווח גולמי יציבים, הוצאות תפעול נמוכות יותר ותנאי תשלום טובים, מאשרים את חוסנה של החברה. יחס הרווח/רווח (P/E) הוא 33, שאני מחשיב כמקובל, בהתחשב בצמיחת החברה. לא הצלחתי למצוא חדשות קריטיות שיכולות להשפיע על קיומה של החברה. עם מקדם פיזור של 20 ומחיר מניה נוכחי שטועה ביותר מ-16 רווח למניה מהממוצע השנתי שלו, אקצה 15% מההון שלי לחברה זו. החלטה מאוזנת זו מבוססת על מדדי צמיחה ומאזן חזק תוך שמירה על זהירות עקב הסיכונים הקשורים לגורמים חיצוניים.

האם התקר דקווים יכול לעצב מחדש את הכוח הגלובלי?D-Wave Quantum Inc. התבלטה כשחקנית ייחודית בחישוב קוונטי מסחרי על ידי התמקדות בתועלת מיידית באמצעות התקר דקווים במקום להמתין למערכות שער עמידות לתקלות. מערכת ה-Advantage2™ של החברה, הכוללת למעלה מ-4,400 קיוביטים, מספקת פתרונות ברמת ייצור לבעיות אופטימיזציה מורכבות היום, ומייצרת תשואה מדידה על השקעה ללקוחות כמו Ford Otosan, שצמצמה תזמון ייצור רכבים מ-30 דקות לפחות מחמש דקות. אסטרטגיית ההיברידית הזו של מונטיזציה של טכנולוגיית התקר הבשלה תוך פיתוח יכולות מודל שער ממקמת את D-Wave לתפוס הכנסות עכשיו תוך גידור סיכונים טכנולוגיים לעתיד. צמיחת השוק הקוונטי המושלמת ל-20.20 מיליארד דולר עד 2030 (41.8% CAGR) ויוזמת JPMorgan Chase של 1.5 טריליון דולר, הכוללת במפורש קוונטום כטכנולוגיית אבטחה קריטית, מאמתת את המגזר הזה מעבר להשקעה ספקולטיבית.

הישג מדעי אחרון של D-Wave, שמדגים "חישוב מעבר-קלאסי" בסימולציית חומרים מגנטיים שפורסמה ב-Science, מסמן רגע מכריע. אבטיפוס ה-Advantage2™ השלים תוך דקות מה שדרש כמעט מיליון שנים במחשבי-על קלאסיים כמו Frontier, מהווה את טענת עליונות הקוונטום הראשונה על בעיה רלוונטית מסחרית, בעולם האמיתי. בעוד חוקרים קלאסיים חלוקים על היבטים של הטענה, האימות המבוקר עמיתים מגביר ביטחון ארגוני ומאיץ הזמנות במגזרי ייצור, פרמצבטיקה ואנרגיה. הוכחת-הקונספט של Japan Tobacco באמצעות זרימת העבודה קוונטום-AI של D-Wave ייצרה מועמדי תרופות עם תכונות עליונות בהשוואה לשיטות קלאסיות, ומתמודדת עם משבר כישלון של 90%+ בתעשיית הפרמצבטיקה.

מבחינה גיאופוליטית, D-Wave השתלבו באופן אסטרטגי ביוזמות ריבונות דיגיטלית אירופיות, שותפה מייסדת ב-Q-Alliance של איטליה כדי להקים מה שמכוון להיות מרכז קוונטום החזק בעולם. שותפות הספקים הכפולה הזו עם IonQ מספקת לאיטליה ול-EU גישה מיידית לטכנולוגיית התקר המוכנה לייצור של D-Wave תוך גידור נגד יכולות מודל שער עתידיות. פריסות אסטרטגיות נוספות כוללות השקעה של 10 מיליון אירו ב-Swiss Quantum Technology ושיתופי פעולה מורחבים עם Aramco Europe. תיק הפטנטים המרוכז של החברה הכולל 208 משפחות פטנטים בהתקר על-מוליך יוצר מחסומי IP הגנתיים, אם כי סיכונים משמעותיים נותרים: הפסדים רחבים יותר מהצפוי למרות צמיחת הכנסות של 40%, מחסום העלות הגבוה של מערכת ה-Advantage2™ לאימוץ, ותלות קריטית באספקת הליום-3 נדירים החשופים לתנודתיות גיאופוליטית.

AI - לא הכל זה שבביםזו מניה ששייכת לעולם הבינה המלאכותית אך לא שבבים שכולם מושקעים בהם אלא מערכות קירור. החברה מתכננת ומתחזקת את המערכות הקריטיות - UPS, ציוד מיתוג, קירור כל מה ששומר על מרכזי הנתונים פעילים ויציבים.

העניין הוא ששרתי בינה מלאכותית עובדים מהר וזה גורם להם להתחמם מאד. מרכזי הנתונים מתמודדים עם יותר שבבים שצורכים הרבה אנרגיה, ולכן מניעת התחממות יתר הפכה לעניין קריטי. כאן מדובר במערכות שמקפיאות ומקררות, מחליפי חום לדלת האחורית, מערכות אוויר לחדרי מחשבים וקירור נוזלי ישיר לשבב.

מערכות מיזוג רגילות כבר לא מספיקות לבינה המלאכותית שמייצרת חום אדיר. לכן יש מעבר למערכות קירור נוזלי, שבמילים פשוטות, הן מותקנות כמעט בכל מרכזי הנתונים החדשים. וזה לא מפתיע... כי קירור נוזלי יעיל יותר ומסלק חום בצורה טובה יותר.

אגב, זו גם הסיבה שמרכזי הנתונים כמעט אף פעם לא מעיזים להסתכן ולהחליף לספק חדש כי עצירה של השירות פשוט לא אפשרית. אחת החברות המשמעותיות בתחום היא Vertiv - אמנם יקרה, אבל שווה השקעה, או לפחות בדיקה או מעקב. נקווה לתיקון כלשהו.

אין בכתוב כל המלצה לפעולה כלשהי, כל הנ"ל עפ"י שיקול דעתכם, כללי מסחר/השקעות המקובלים עליכם, אסטרטגיות מסחר וניהול עיסקה והסיכונים המועדפים עליכם.🌷

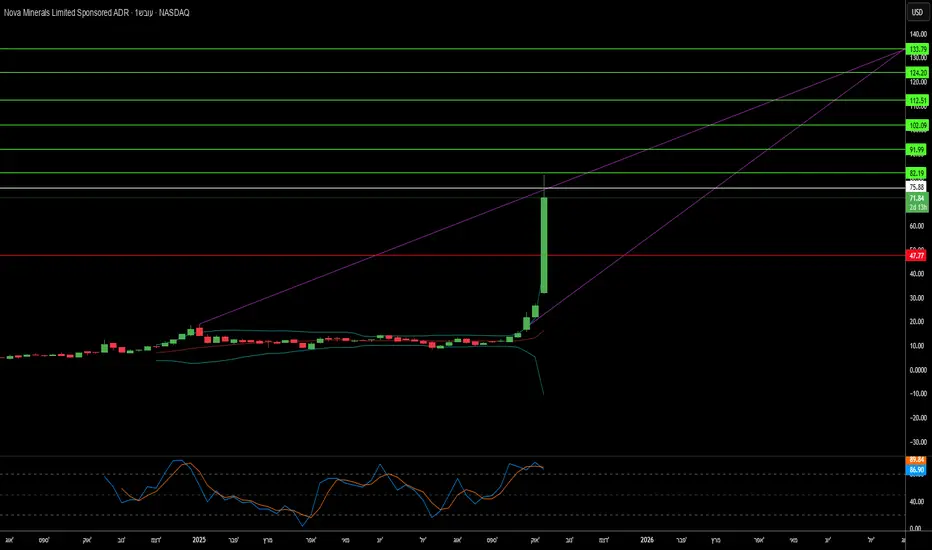

האם מכרה אחד באלסקה יכול לשנות את כוח העולם?חברת Nova Minerals Limited הפכה לנכס אסטרטגי קריטי בתחרות המשאבים המתגברת בין ארה"ב לסין, עם עלייה של יותר מ-100% במניית החברה שהגיעה לשיא של 52 שבועות. הגורם המעורר הוא מענק מימון של 43.4 מיליון דולר ממחלקת המלחמה של ארה"ב תחת חוק ייצור ההגנה לפיתוח ייצור אנטימון צבאי מקומי באלסקה. אנטימון, מינרל קריטי מדרגה 1 החיוני לתחמושת הגנה, שריון ואלקטרוניקה מתקדמת, מיובא כולו על ידי ארה"ב כיום, כאשר סין ורוסיה שולטות בשוק העולמי. תלות חריפה זו, בשילוב עם הגבלות ייצוא אחרונות של סין על אדמות נדירות ואנטימון, העלתה את Nova ממחקר כרייה ליעד ביטחון לאומי.

אסטרטגיית הנכסים הכפולה של החברה מציעה למשקיעים חשיפה הן לאנטימון קריטי-ריבוני והן למילואי זהב איכותיים בפרויקט Estelle שלה. עם מחירי זהב העולים על 4,000 דולר לאונקיה בתנאי אי-ודאות גיאופוליטית, מכלל הזהב RPM בעל התשואה המהירה של Nova (תשואה צפויה בפחות משנה) מספק זרימת מזומנים חיונית למימון עצמי של פיתוח האנטימון ההון-מאומץ. החברה הבטיחה תמיכה ממשלתית לשרשרת אספקה משולבת מלאה באלסקה ממכרה למזקקת צבאית, תוך דילוג על נקודות עיבוד בשליטה זרה. אינטגרציה אנכית זו מטפלת ישירות בפגיעויות שרשרת האספקה שמדינאים כיום רואים כאיומים ברמה של מלחמה, כפי שמעידה שינוי שם מחלקת ההגנה למחלקת המלחמה.

היתרון התפעולי של Nova נובע מיישום טכנולוגיית מיון עפר מתקדמת באמצעות העברת קרני X, שמשיגה שדרוג דרגה של פי 4.33 תוך דחיית 88.7% מחומר הפסולת. חידוש זה מפחית דרישות הון ב-20-40% עבור מים ואנרגיה, מקצץ בנפח פסולת עד 60%, ומחזק ציות סביבתי קריטי להתמודדות עם מסגרת הרגולציה של אלסקה. החברה כבר הבטיחה אישורי שימוש בקרקע למזקקת Port MacKenzie שלה ועל המסלול לייצור ראשוני עד 2027-2028. עם זאת, מדרגיות ארוכת טווח תלויה בכביש הגישה West Susitna המוצע בשווי 450 מיליון דולר, עם אישור סביבתי צפוי בחורף 2025.

למרות קבלת אימות שווה ממחלקת המלחמה כמו עמיתות כמו Perpetua Resources (שווי שוק ~2.4 מיליארד דולר) ו-MP Materials, שווי הארגון הנוכחי של Nova של 222 מיליון דולר מצביע על תת-הערכה משמעותית. החברה הוזמנה להציג דיווח לממשלת אוסטרליה לקראת הפסגה של אלבנזה-טראמפ ב-20 באוקטובר, שבה ביטחון שרשרת אספקת מינרלים קריטיים ראש הרשימה. העלאה דיפלומטית זו, בשילוב עם יוזמת הביטחון והחוסן של JPMorgan בשווי 1.5 טריליון דולר, שמכוונת למינרלים קריטיים, ממקמת את Nova כהשקעה מרכזית בעצמאות שרשרת אספקה מערבית. ההצלחה תלויה בביצוע משמעת של אבני דרך טכניות והבטחת שותפויות אסטרטגיות גדולות למימון הפיתוח המלא בהערכה של 200-300 מיליון דולר אוסטרלי.

האם סין יכולה להפוך את היסודות שאנו זקוקים להם לנשק?שליטתה של סין בעיבוד יסודות ארצה נדירים (REE) הפכה את החומרים האסטרטגיים הללו לנשק גיאופוליטי. בעוד שסין שולטת בכ-69% מכלל הכרייה העולמית, היתרון האמיתי שלה טמון בעיבוד, שבו היא שולטת ביותר מ-90% מהקיבולת העולמית ו-92% מייצור מגנטים קבועים. בקרת היצוא של בייג'ינג לשנת 2025 מנצלת את האחיזה הזו, ומחייבת רישיונות לטכנולוגיות REE המשמשות אפילו מחוץ לסין, ובכך מרחיבה את השליטה הרגולטורית על שרשראות האספקה העולמיות. "תחום שיפוט ארוך הזרוע" זה מאיים על תעשיות קריטיות מייצור שבבים למערכות הגנה, עם השפעות מיידיות על חברות כמו ASML שמתמודדות עם עיכובי משלוחים ויצרני שבבים אמריקאים שמתרוצצים לבדוק את שרשראות האספקה שלהם.

הפגיעות האסטרטגית חודרת עמוק לתעשייה המערבית. מטוס קרב F-35 יחיד דורש יותר מ-900 פאונד REE, בעוד צוללות מחלקת וירג'יניה זקוקות ל-9,200 פאונד. גילוי רכיבים סיניים במערכות הגנה אמריקאיות ממחיש את הסיכון הביטחוני. במקביל, מהפכת הרכב החשמלי מבטיחה צמיחת ביקוש אקספוננציאלית. ביקוש מנועי EV לבדו צפוי להגיע ל-43 אלפי טון ב-2025, מונע משימוש נרחב במנועים סינכרוניים עם מגנטים קבועים שמנעלים את הכלכלה העולמית בתלות מתמשכת ב-REE.

תגובות המערב באמצעות חוק החומרים הגולמיים הקריטיים של האיחוד האירופי ומימון אסטרטגי אמריקאי קובעות יעדים שאפתניים לגיוון, אך ניתוח תעשייתי חושף מציאות קשה: סיכון ריכוזיות יימשך עד 2035. האיחוד האירופי שואף ל-40% עיבוד מקומי עד 2030, אך תחזיות מראות שהספקים המובילים שלושה ישמרו על אחיזתם, ויחזרו למפלסי ריכוזיות של 2020. הפער בין שאיפה פוליטית לביצוע פיזי נובע ממכשולים עצומים: אתגרי אישורים סביבתיים, דרישות הון מסיביות, והמעבר האסטרטגי של סין מייצוא חומרים גולמיים לייצור מוצרים בעלי ערך גבוה בשלבי ההמשך שתופסים את הערך הכלכלי המקסימלי.

למשקיעים, קרן VanEck Rare Earth/Strategic Metals ETF (REMX) פועלת כפרוקסי ישיר לסיכון גיאופוליטי יותר מאשר חשיפה מסורתית לסחורות. מחירי תחמוצת ניאודימיום, שצנחו מ-209.30 דולר לק"ג בינואר 2023 ל-113.20 דולר בינואר 2024, צפויים לזנק ל-150.10 דולר עד אוקטובר 2025 – תנודתיות מונעת לא ממחסור פיזי אלא מהכרזות רגולטוריות ונשקיזציה של שרשראות אספקה. תזה ההשקעה מבוססת על שלושה עמודים: מונופול העיבוד של סין שהפך ליתרון פוליטי, ביקוש טכנולוגיית ירוקה אקספוננציאלית שקובעת רצפת מחירים חזקה, ומדיניות תעשייתית מערבית שמבטיחה מימון ארוך טווח לגיוון. ההצלחה תעדיף חברות שמקימות שרשראות אספקה מאומתות ועמידות בעיבוד שלב המשך וייצור מגנטים מחוץ לסין, אם כי עלויות גבוהות של אספקה מאובטחת, כולל ביקורות סייבר חובה ועמידה בסטנדרטים סביבתיים, מבטיחות מחירים מוגברים לעתיד הנראה לעין.

האם אור יכול להפעיל את עתיד הבינה המלאכותית?העלייה האקספוננציאלית של הבינה המלאכותית חשפה את המגבלות הפיזיות של התשתית האלקטרונית המסורתית. חיבורי חשמל, שהיוו בעבר את עמוד השדרה של החישוב, נאבקים כעת תחת דרישות נתונים הולכות וגדלות, ומייצרים חום עצום וחוסר יעילות אנרגטית. POET Technologies מתגלה ככוח משנה מציאות בנוף זה, תוך ניצול פלטפורמת ה-Optical Interposer™ שלה לשילוב רכיבים אלקטרוניים ופוטוניים ברמת הוויפר. חידוש זה מאפשר מהירויות נתונים של 800G עד 1.6T, עונה על צורכי רוחב הפס הבלתי נלאים של מקבצי בינה מלאכותית ומרכזי נתונים היפר-סקייל, תוך הפחתה דרמטית של צריכת האנרגיה.

בלב היתרון של POET נמצא התהליך המוגן בפטנט של תקציב תרמי נמוך, המאפשר שילוב פוטוני ללא השיטות היקרות והטמפרטורות הגבוהות האופייניות לייצור מוליכים למחצה. גישה זו לא רק ממזערת חוסר התאמה תרמית ואובדן אותות, אלא גם מתיישרת בצורה מושלמת עם תשתית ה-CMOS הקיימת של יצרניות המוליכים — מה שיוצר את הבסיס למודל עסקי "קל נכסים". על ידי רישוי התהליך שלה ויצירת שותפויות אסטרטגיות, POET מתרחבת ביעילות ללא הוצאות הון עצומות. שיתופי הפעולה שלה עם Foxconn ו-Semtech מאמתים את מוכנות הפלטפורמה לתעשייה, בעוד גיוס פרטי של 75 מיליון דולר מחזק את יכולתה הפיננסית להאיץ מחקר, רכישות ושותפויות ייצור.

מעבר לטכנולוגיה, החידושים של POET נושאים השלכות גיאופוליטיות וסביבתיות עמוקות. ככל שהמדינות ממהרות להבטיח עצמאות במוליכים למחצה וחוסן אנרגטי, הפוטוניקה היעילה אנרגטית והמיוצרת מקומית של POET הופכת לנכס אסטרטגי קריטי. חיבורים אופטיים יכולים להפחית את צריכת החשמל של מרכזי נתונים עד למחצית, תוך מענה ישיר לדאגות הולכות וגדלות בנוגע לקיימות ולביטחון לאומי הקשורות לטביעת הרגל האנרגטית של הבינה המלאכותית. יתר על כן, ארכיטקטורות פוטוניות משפרות באופן טבעי את אבטחת הסייבר על ידי הצעת תקשורת עמידה בפני הפרעות, עם זמן השהיה נמוך במיוחד, החיונית למערכות בינה מלאכותית מבוזרות ומערכות הגנה.

במילים פשוטות, POET Technologies חורגת מההגדרה של חברת מוליכים למחצה; היא מייצגת את התשתית הפיזית שעליה עשויה לנוח השלב הבא של הבינה המלאכותית, הריבונות הדיגיטלית והיציבות האנרגטית העולמית. על ידי הפיכת האור לשפה החדשה של החישוב, POET ממצבת את עצמה לא רק כמשתתפת בשוק, אלא כמאפשרת הכרחית לעתיד בר-קיימא ומאובטח של הבינה המלאכותית.

האם מכונות יכולות לשכתב את דנ"א התגלית?רקורסיון פרמצבטיקלס ממגדת מחדש את גבולות הביוטכנולוגיה על ידי מיצוב עצמה לא כמפתחת תרופות מסורתית, אלא כפלטפורמת טכנולוגיה עמוקה המבוססת על בינה מלאכותית ואוטומציה. המשימה שלה: לקרוס את המודל האיטי והיקר של מחקר התרופות בתעשייה הפרמצבטית - מודל שיכול לדרוש עד 3 מיליארד דולר ו-14 שנים עבור תרופה מאושרת אחת. באמצעות הפלטפורמה המשולבת שלה, רקורסיון שואפת להפוך את חוסר היעילות הזו למנוע מדרגי לחדשנות בריאותית גלובלית, כאשר הערך מונע לא על ידי מוצרים חד-פעמיים, אלא על ידי המהירות והשחזור של התגלית עצמה.

בליבת השינוי הזו נמצא BioHive-2, מחשב-על קנייני המופעל על ידי ארכיטקטורת DGX H100 של NVIDIA. העוצמה החישובית הזו מאפשרת לרקורסיון לבצע ניסויים ביולוגיים בקצב שמתחרים לא יכולים להשתוות לו. בשיתוף עם CSAIL של MIT, רקורסיון פיתחה יחד את Boltz-2, מודל בסיס ביומולקולרי המסוגל לחזות מבני חלבונים וזיקות קשירה תוך שניות במקום שבועות. על ידי הפיכת Boltz-2 לקוד פתוח, החברה עיצבה למעשה את המערכת האקולוגית המדעית סביב הסטנדרטים שלה, תוך מתן גישה לקהילה ושמירה על החפיר האמיתי: הנתונים הביולוגיים והתשתית הקנייניים שלה.

מעבר לעוצמתה הטכנולוגית, צנרת הקלינית ההולכת וגדלה של רקורסיון מספקת הוכחת קונספט לתהליך התגלית המונע על ידי בינה מלאכותית. הצלחות מוקדמות, כולל REC-617 (מעכב CDK7) ו-REC-994 (למומים כלי דם מוחיים), ממחישות כיצד חיזוי חישובי יכול להניב מועמדים לתרופות ברי-קיימא במהירות. היכולת של החברה לדחוס את עקומת הזמן לשוק לא רק משפרת את הרווחיות; היא ממגדת מחדש אילו מחלות ניתן למקד מבחינה כלכלית, ובכך עשויה לדמוקרטיזציה של חדשנות בתחומים טיפוליים שהוזנחו בעבר.

עם זאת, עם כוח כזה מגיעה אחריות אסטרטגית. רקורסיון פועלת כעת בצומת של ביוביטחון, ריבונות נתונים וגיאופוליטיקה. המחויבות שלה למסגרות ציות מחמירות והרחבת IP גלובלית אגרסיבית מדגישה את זהותה הכפולה כנכס מדעי ואסטרטגי. כשמשקיעים ורגולטורים צופים מקרוב, הערך ארוך הטווח של רקורסיון יהיה תלוי ביכולתה להפוך מהירות חישובית להצלחה קלינית - להפוך את החלום הבלתי אפשרי פעם של גילוי תרופות מונע בינה מלאכותית למציאות תפעולית.

The Redoubling. BRBR: המלך החדש של תזונת הספורט בארה"ב?Redoubling הוא פרויקט המחקר שלי, שנועד לענות על השאלה הבאה: כמה זמן ייקח לי להכפיל את ההון שלי? כל מאמר יתמקד בחברה אחרת שהוספתי לתיק העבודות שלי. אשתמש במחיר הסגירה של הנר היומי האחרון ביום פרסום המאמר כמחיר המסחר. אקבל את כל ההחלטות שלי על סמך ניתוח פונדמנטלי. יתר על כן, אני לא מתכוון להשתמש במינוף בחישובים שלי, אבל אני אקטין את ההון שלי בסכום העמלות (0.1% לכל עסקה) ובמיסים (20% רווחי הון ו-25% דיבידנד). כדי לגלות את המחיר הנוכחי של מניות החברה, פשוט לחצו על כפתור ההפעלה בגרף. אבל אנא השתמשו בחומר הזה למטרות חינוכיות בלבד. רק שתדעו, זו לא עצה להשקעות.

להלן סקירה מפורטת של BellRing Brands, Inc. (סימול: BRBR )

1. תחומי פעילות עיקריים

BellRing Brands היא חברת תזונה לצרכן המתמקדת בקטגוריית "תזונה נוחה". היא משווקת מוצרים מבוססי חלבון (שייקים מוכנים לשתייה, אבקות וחטיפי תזונה) תחת מותגים מרכזיים כמו Premier Protein, Dymatize ו-PowerBar. BellRing פועלת כמבנה של חברת אחזקות המפקחת על עסקי המותגים הללו ומתמקדת בהגדלת ההפצה, החדירה והחדשנות בתחום התזונה.

2. מודל עסקי

BellRing מייצרת הכנסות על ידי מכירת מוצרי התזונה שלה (שייקים, אבקות, חטיפים) דרך ערוצים מרובים (למשל, מועדונים, קמעונאות המונית, מסחר אלקטרוני, נוחות, מזון מיוחד) בארה"ב ובעולם. המודל שלה הוא ברובו B2C (עסק לצרכן) דרך קמעונאיות וערוצים ישירים, אך היא גם מסתמכת על שותפויות עם קמעונאים, מפיצים ויצרנים-שותפים לטיפול בייצור, ייצור חוזי, לוגיסטיקה ושטח מדף. BellRing משקיעה גם בשיווק, בניית מותג וחדירה למשקי בית כדי להניע רכישות חוזרות וצמיחה בשיעור הקנייה.

3. מוצרים או שירותים מובילים

המותגים וקווי המוצרים העיקריים של BellRing הם:

Premier Protein : מותג הדגל שלה, המציע שייקים חלבון מוכנים לשתייה, גרסאות אבקה ומשקאות חלבון מרעננים. זהו התורם הגדול ביותר בתיק ההשקעות שלהם.

Dymatize : מתמקדת יותר באבקות חלבון לתזונה ספורטיבית / ביצועים ומוצרים נלווים.

PowerBar : מותג חטיפי תזונה ותיק, המשמש יותר כהרחבה בינלאומית / חוצת קטגוריות.

4. מדינות מפתח לעסקים

בעוד שהשוק העיקרי של BellRing הוא ארצות הברית, החברה פועלת להרחבת נוכחותה הבינלאומית. הצמיחה הבינלאומית של Dymatize מצוטטת כגורם מניע חיובי. גם למותג PowerBar יש פריסה ביותר מ-35 שווקים בינלאומיים, במיוחד באירופה. עם זאת, BellRing מאופיינת לעתים קרובות כ"חברת תזונה אמריקאית טהורה" עם שאיפות לגלובליזציה נוספת. בהתחשב בכך שרוב ההפצה והנוכחות הצרכנית שלה ממוקדים בארה"ב, ערוצי קמעונאות מקומיים, מסחר אלקטרוני ונוחות הם קריטיים במיוחד.

5. מתחרים עיקריים

BellRing מתחרה בתחום המזון, המשקאות והתזונה הרחב יותר. חברות מפתח מתחרות ומקבילות כוללות:

Medifast, Inc. (מוצרי תזונה / דיאטה ואיכות חיים).

חברות גדולות של מוצרי צריכה ומשקאות כמו קוקה קולה, יוניליוור, קיוריג ד"ר פפר, הרשי (דרך זרועות משקאות/תזונה).

חברות תזונה/תוספי תזונה מיוחדים בתחום החלבון, הבריאות/הרווחה.

לפי קראפט, בין המתחרים נמנים איימי'ס קיטצ'ן ואחרים בתחומי תזונה/מזון סמוכים.

בהשוואות מצרפיות יותר בתעשייה, BellRing מקובצת עם חברות עיבוד מזון וצרכנות עמיתות לא מחזוריות.

6. גורמים חיצוניים ופנימיים התורמים לצמיחת רווחים

גורמים חיצוניים

מגמות מאקרו כלפי בריאות, רווחה ותזונה פונקציונלית: ככל שצרכנים מחפשים יותר ויותר מוצרים עם חלבון, תיוג נקי, נוחות ויתרונות פונקציונליים, BellRing ממוצבת היטב כדי לתפוס את הביקוש.

חדירה נמוכה בפלחי מוצרים מרכזיים: החברה מציינת כי לשייקים כפלח עדיין יש חדירה נמוכה יחסית למשקי בית (למשל, 48% בחלק מהערוצים שעוקבים אחריהם), דבר המצביע על מקום לצמיחה.

הרחבת הפצה וערוצים חדשים (מסחר אלקטרוני, נוחות): צמיחה בערוצים לא מנוהלים, מכירות בינלאומיות ופלטפורמות דיגיטליות יכולות להרחיב את טווח ההגעה.

מחזורי סחורות וירידות בעלויות תשומות: מגמות חיוביות של חומרי גלם או עלויות תשומות (או גידורים) עשויות לשפר את הרווחיות. ברבעון הרביעי של 2024, החברה ציינה את דפלציית עלויות התשומות נטו כגורם שתורם לשוליים גבוהים יותר.

גורמים פנימיים

חוזק המותג וצמיחה בחדירה למשקי בית: פרמייר פרוטאין רשמה עלייה משמעותית בחדירה, דבר התומך בביקוש חוזר.

הרחבת אספקה וייצור: BellRing בנתה רשתות ייצור משותפות והגדילה את אספקת החשמל שלה כדי להסיר אילוצים.

יעילות תפעולית והרחבת שולי רווח: החברה משתמשת במשמעת עלויות, רכש, עמלות ייצור (למשל עמלות השגה) ואסטרטגיות גידור.

תוכניות רכישה חוזרת של מניות: החברה רוכשת בחזרה מניות באופן פעיל כדי להחזיר הון ולתמוך בצמיחת הרווח למניה.

חדשנות והרחבות מוצרים: השקות מוצרים חדשים תחת תחום התזונה יכולות להגדיל את נפח ההכנסות והצמיחה.

7. גורמים חיצוניים ופנימיים התורמים לירידה ברווחים

איומים חיצוניים

תחרות עזה ורוויה בשוק: תחום התזונה/משקאות הפונקציונליים צפוף, עם הרבה חברות ותיקות בעלות הון רב. אובדן שטח מדף או לחץ קידום מכירות עלולים לפגוע בשולי הרווח.

קיצוצים בכוח ובמלאי של קמעונאים: ברבעון השלישי של 2025, BellRing חשפה כי קמעונאים גדולים קיצצו שבועות של אספקה, מה שצפוי ליצור רוח נגדית לצמיחה.

אינפלציה בעלויות תשומות ותנודתיות בסחורות: עלויות עולות או גידור שלילי של מחירי שוק עלולים ללחוץ על הרווחיות.

סיכונים רגולטוריים, תיוג או טענות בריאותיות: במגזרי המזון, המשקאות והתזונה, שינויים רגולטוריים סביב תוספי מזון, טענות בריאותיות או תיוג עלולים להטיל עלויות.

חשיפה משפטית/ליטיגציה: BellRing חשפה הסדר ייצוגי בסך 90 מיליון דולר הקשור להתדיינות משפטית קודמת (Joint Juice).

חולשות פנימיות

תלות יתר במותגים/קטגוריות מוצרים מרכזיות: אם Premier Protein תניב ביצועים נמוכים, ריכוז ההכנסות של החברה עלול להוות סיכון.

סיכוני ביצוע תפעוליים: הגדלת הייצור, שיבושים בשרשרת האספקה, כשלים בבקרת איכות או טעויות בשיווק עלולים לפגוע בצמיחה.

עתודות משפטיות / הפרשות בלתי צפויות: ההפרשה לעניינים משפטיים ברבעון השלישי של 2025 פגעה בתוצאות, וגרמה לירידה ברווח התפעולי.

8. יציבות הניהול

שינויים בהנהלה בחמש השנים האחרונות

דארסי הורן דבנפורט מכהנת כנשיאה ומנכ"לית והיא חברה בדירקטוריון. בעבר היא הובילה את עסקי התזונה הפעילה של פוסט לפני ש-BellRing פוצלה.

פול רוד הוא מנהל כספים ראשי, בעל ניסיון רב בעסקי התזונה ותפקידים קודמים בפוסט, כולל תפקיד כסמנכ"ל כספים ראשי של Active Nutrition של פוסט.

ב-30 ביולי 2025, BellRing הודיעה כי אליוט ה. שטיין ג'וניור יתפטר מתפקידו בדירקטוריון החל מ-30 בספטמבר 2026. במקביל, תומאס פ. אריקסון מונה לדירקטור עצמאי ראשי, שון וו. קונוויי מונתה ליו"ר ועדת התגמול והממשל, וג'ניפר קופרמן הצטרפה לוועד המנהל.

שינויים אלה מתוארים כשינוי תפקידי ממשל/וועדות ולא כחילופים של מנהלים.

השפעה על האסטרטגיה/תרבות הארגונית

צוות ההנהלה נראה יציב יחסית בצמרת, ללא תחלופה משמעותית של מנכ"לים או סמנכ"לים ראשיים לאחרונה. נראה כי השינויים בדירקטוריון קשורים יותר לתפקידי הוועדות ותכנון ירושה מאשר לשינוי רדיקלי. תחת הנהגתו של דבנפורט, החברה יישמה אסטרטגיות צמיחה אגרסיביות, חדירת מותג והרחבת אספקה, דבר המצביע על המשכיות והתאמה בין ההנהלה לאסטרטגיה. התאמות הדירקטוריון נועדו להקל על המשכיות חלקה ולא לשבש את הכיוון, דבר שעשוי לתמוך באמון המשקיעים.

מדוע הוספתי את החברה הזו לתיק העבודות שלי?

בדקתי את היסודות של החברה, ונראה שהרווח למניה לא גדל כרגע, אבל ההכנסות הכוללות גדלות בהתמדה לאורך זמן. זה, בשילוב עם יחס חוב להכנסות נמוך ותזרימי מזומנים יציבים מתחומי התפעול, ההשקעה והמימון, מעניקים למאזן בסיס טוב. דברים נוספים שכדאי לציין הם שהתשואה על ההון העצמי ושולי הרווח הגולמי גדלים בהתמדה, היחס השוטף חזק וכיסוי הריבית מצוין. כל הדברים הללו מראים שהנזילות וכושר הפירעון איתנים. עם מכפיל/רווח של 20.36, אני חושב שההערכה מעניינת בהתחשב בנתונים הבסיסיים הללו ועקבית עם פרופיל צמיחה מאוזן.

לא מצאתי חדשות משמעותיות שעלולות לאיים על יציבות החברה או להוביל לחדלות פירעון. בהתחשב במקדם פיזור של 20 וסטייה נצפית של מחיר המניה הנוכחי מהממוצע השנתי שלה ביותר מ-16 למניה, החלטתי להקצות 15% מההון שלי לחברה זו במחיר הסגירה של המסחר היומי האחרון.

סקירת תיק העבודות

להלן צילומי מסך מכלי תיקי העבודות של TradingView. השתמשתי ב-100,000 דולר כהון ראשוני עבור תיק המודל. אעדכן את צילומי המסך האלה כשאוסיף עסקאות חדשות.

האם Kraken Robotics יכולה להגדיר מחדש את עתיד שדה הקרב התת-ימי?Kraken Robotics ניצבת בחזית המגזר המתרחב במהירות של מערכות תת-מימיות בלתי מאוישות, המשלבת חדשנות טכנולוגית עם מיקום אסטרטגי. החברה הקנדית בנתה תעלה תחרותית חזקה באמצעות שתי טכנולוגיות ליבה: סונאר סינתטי בעל רזולוציה גבוהה (SAS) וסוללות SeaPower עמידות ללחץ. חידושים אלה מאפשרים יכולות הדמיה ועמידות עליונות, ומעניקים ל-Kraken יתרון מכריע בשווקי ההגנה והמסחר התת-ימיים. על ידי אינטגרציה אנכית של רכיביה, פלטפורמות ושירותיה, Kraken תופסת ערך על פני כל ספקטרום הטכנולוגיה הימית, והופכת כל חידוש למכפיל עבור הבא.

השותפות של החברה עם Anduril Industries, כוח משבש בטכנולוגיית ההגנה המודרנית, הפכה לשינוי משחק פוטנציאלי. Kraken מספקת מערכות סונאר ואנרגיה מרכזיות לכלי רכב תת-ימיים אוטונומיים Dive-LD ו-Ghost Shark של Anduril, וממקמת את עצמה כמאפשר אסטרטגי במרוץ לעבר אוטונומיה ימית. ברית זו יכולה להכפיל את בסיס ההכנסות של Kraken פי כמה אם Anduril תגדיל את הייצור כמתוכנן. עם זאת, התלות הזו עצמה מציגה גם סיכון ריכוז משמעותי; כל עיכוב או שינוי חוזה ב-Anduril עלול להשפיע באופן חד על המסלול של Kraken.

מבחינה פיננסית, Kraken נמצאת בצומת קריטית. השנים האחרונות ראו צמיחה עקבית של הכנסות בשיעור דו-ספרתי והרחבת שולי EBITDA, בתמיכת ביקוש חזק לטכנולוגיות התת-ימיות שלה. גיוס הון של 115 מיליון דולר קנדי בשנת 2025 חיזק את מאזן החברה והמקם אותה להרחבת ייצור בקנה מידה גדול. דגמים צופים קדימה חוזים צמיחת הכנסות מ-128 מיליון דולר קנדי בשנת 2025 ליותר מ-850 מיליון דולר קנדי עד 2030 במקרה הבסיס, עם הרחבת שוליים ניכרת ככל שכלכלות הסולם ייכנסו לפעולה.

למרות סיכוניה, התפעוליים, הפיננסיים והטכנולוגיים, Kraken Robotics מגלמת חשיפה נדירה של "שחקן טהור" לשינוי הרב-עשורי של הגנת תת-מים וחקר. למשקיעים בעלי הסבלנות והסובלנות לתנודתיות, היא מייצגת הזדמנות בסיכון גבוה ותשואה גבוהה. אם החברה תבצע את שותפות ה-Anduril שלה ותנצל את הדומיננטיות התת-ימית שלה ביעילות, היא לא רק תשתתף במהפכת ההגנה הבאה - היא עלולה להגדיר אותה.

מדוע הפכה עצה זולה לנושא ביטחון לאומי?מחירי העץ נכנסו למשטר מוגבה מבני, המונע מהתכנסות של מדיניות סחר, מגבלות קיבולת תעשייתית וביקוש טכנולוגי מתעורר. הטלת מכסי סעיף 232 על ידי הממשל האמריקאי - 10% על עץ רך ועד 25% על מוצרי עץ כמו ארונות - ממסגרת את העץ כתשתית קריטית חיונית למערכות הגנה, רשתות חשמל ורשתות תחבורה. ייעוד ביטחון לאומי זה מספק עמידות משפטית, מונע היפוך מהיר באמצעות משא ומתן סחרי ומקים רצפת מחיר קבועה. בינתיים, יצרנים קנדיים העומדים בפני מכסים משולבים העולים על 35% מסיטים ייצוא לכיוון שווקים אסייתיים ואירופיים, ומפחיתים לצמיתות את ההיצע בצפון אמריקה ביותר מ-3.2 מיליארד רגל לוח בשנה, שאותם מפעלים מקומיים אינם יכולים להחליף במהירות.

התעשייה המקומית מתמודדת עם גירעונות מבניים מצטברים המונעים הרחבה מהירה של הקיבולת. ניצול מנסרות בארה"ב נותר ב-64.4% למרות הביקוש, מוגבל לא על ידי זמינות עצים אלא על ידי מחסור חמור בכוח אדם - גיל הקבלן הממוצע לכריתת עצים עולה על 57, עם שליש מתכננים פרישה בתוך חמש שנים. משבר כוח האדם הזה כופה השקעות יקרות באוטומציה בעוד שריפות יער מונעות על ידי אקלים מציגות זעזועי היצע חוזרים. במקביל, פגיעויות אבטחת סייבר בפעולות מנסרות דיגיטליות מציבות סיכונים כמותיים, עם התקפות כופר על ייצור הגורמות להערכה של 17 מיליארד דולר בהשבתות מאז 2018. מגבלות תפעוליות אלה מצטרפות לעלויות מכס, עם מחירי בתים חדשים עולים ב-7,500 עד 22,000 דולר לפני תוספות קבלנים ועלויות מימון המגבירות את ההשפעה הסופית בכמעט 15%.

חדשנות טכנולוגית משנה באופן יסודי דפוסי ביקוש מעבר למחזורי דיור מסורתיים. שווקי עץ מודבק צולב (CLT) גדלים ב-13-15% בשנה כשמוצרי עץ מסה מחליפים פלדה ובטון בבנייה מסחרית, בעוד ננומטריאלים מבוססי עץ נכנסים ליישומים הייטק ממחליפי זכוכית שקופה ועד אלקטרוניקה מתכלה. זה יוצר ביקוש עמיד לסיבי עץ פרימיום על פני מגזרים תעשייתיים מגוונים. בשילוב עם טכנולוגיות ייעור מדויק - רחפנים, LiDAR ותוכנת לוגיסטיקה מתקדמת - חידושים אלה תומכים בנקודות מחיר גבוהות יותר ומצריכים השקעת הון משמעותית שמעלה עוד יותר את בסיס העלות.

הפיננסיזציה של עץ דרך שווקי חוזים עתידיים של CME מגבירה לחצים יסודיים אלה, עם מחירים מגיעים ל-1,711 דולר לאלף רגל לוח ב-2021 ומושכים הון ספקולטיבי שמגדיל תנודתיות. משקיעים חייבים להכיר בהתכנסות זו של מנדטים גיאופוליטיים, גירעונות היצע כרוניים, סיכוני סייבר-פיזיים ומשמרות ביקוש מונעות טכנולוגיה כמקימה משטר מחירים מוגבה לצמיתות. עידן העץ הזול הסתיים באופן סופי, מוחלף בסביבה בעלת עלויות גבוהות ותנודתיות גבוהה הדורשת חוסן שרשרת אספקה מתוחכם ואסטרטגיות גידור פיננסי.

האם ננו-חוטי סיליקון ישנו עתיד סוללות אמריקה?חברת Amprius Technologies מיקמה את עצמה בנקודת המפגש בין פריצות דרך במדע החומרים לבין צרכים ביטחוניים לאומיים, בפיתוח הסוללות הליתיום-יון בעלות צפיפות האנרגיה הגבוהה ביותר בעולם באמצעות טכנולוגיית ננו-חוטי סיליקון קניינית. הסוללות של החברה מספקות עד 450 Wh/kg עם יעדים העולים על 500 Wh/kg - כמעט כפול מהביצועים של תאים מבוססי גרפיט קונבנציונליים - על ידי פתרון בעיות ההתפשטות ההיסטוריות של הסיליקון באמצעות ארכיטקטורה ייחודית של ננו-חוטים שורשיים המאפשרת התפשטות פנימית ללא פגיעה מבנית.

הערך האסטרטגי חורג מעבר למדדים טכנולוגיים טהורים. Amprius השיגה מימון פדרלי של 50 מיליון דולר במסגרת חוק התשתיות הדו-מפלגתי של ביידן ומחזיקה בחוזי הגנה קריטיים, כולל הזמנות חוזרות בסך למעלה מ-50 מיליון דולר מיצרני מערכות אוויריות בלתי מאוישות. תמיכה ממשלתית זו משקפת את תפקידה של החברה בביטחון שרשרת האספקה המקומית, שכן טכנולוגיית האנודה 100% סיליקון שלה מפחיתה את התלות בייבוא גרפיט תוך הקמת כושר ייצור בגיגה-ואט-שעה בקולורדו. ההשקעה של מחלקת האנרגיה בעצם מאשרת את Amprius כנכס לאומי אסטרטגי במירוץ לעצמאות סוללות מתקדמת.

מבחינה פיננסית, החברה הוכיחה האצה מהירה עם הכנסות H1 2025 של 26.4 מיליון דולר שכבר עולות על כל 2024, תוך השגת מרווח רווח גולמי חיובי של 9% שמסמן כלכלה יחידתית בת קיימא. עם זאת, הדרך להיתכנות שוק המוני נותרת מאתגרת, עם הערכות הוצאות הון של 120-150 מיליון דולר לכל GWh של כושר המדגישות את המורכבות של הרחבת ייצור ננו-חוטים. וול סטריט שומרת על דירוגי "קנייה חזקה" פה אחד עם יעדי מחיר מעל 11.67 דולר, אם כי מכירות פנימיות אחרונות בעקבות זינוק של 1,100% במניה מעלות שאלות לגבי הערכת שווי נוכחית לעומת סיכוני ביצוע קצרי טווח.

אסטרטגיית הייצור ההיברידית של החברה - ניצול של למעלה מ-1.8 GWh של כושר חוזי בינלאומי תוך בניית ייצור מקומי - משקפת גישה מחושבת לניהול דרישות ההון תוך לכידת הזדמנויות הגנה ותעופה-חלל בעלות מרווח גבוה מיידי. ההצלחה תלויה בהשקה תפעולית של המפעל בקולורדו ב-H1 2025 וביכולת לתרגם את יתרונות הביצועים שלהם לייצור תחרותי בעלויות לשווקי רכב חשמלי רחבים יותר.

MD US ( Pediatrix Medical) long 🇺🇸 #invest #MD

קבוצת פדיאטריקס רפואית מתמחה במתן טיפול ייעודי לנשים, יילודים וילדים.

זה כולל את תחומי הפעילות הבאים:

טיפול יילודים

פרינטולוגיה

תת-התמחויות ילדים

שירותים אחרים, כולל בדיקות שמיעה לילודים, פיתוח טלרפואה וכו'.

החברה משתפת פעולה עם בתי חולים, ומספקת שירותי ניהול מחלקות קליניות וגיוס. זה כולל פונקציות אדמיניסטרטיביות כגון חיוב ומשאבי אנוש.

פדיאטריקס פועלת ב-36 מדינות, משתפת פעולה עם כמעט 400 בתי חולים ומאגדת יחד יותר מ-4,400 רופאים וקלינאים.

הדוח מציג:

רווח למניה של 0.53 דולר (תחזית של 0.42 דולר); הכנסות 468.84 מיליון דולר (תחזית 464.37 מיליון דולר)

תחזית ה-EBITDA המתואם לשנה כולה עלתה ל-245-255 מיליון דולר

צמיחה איטית יותר בעלויות השכר

הכנסות נטו 138 מיליון דולר (עלייה מ-109 מיליון דולר לפני שנה)

חוב נטו ירד לכ-380 מיליון דולר

תוכנית רכישה חוזרת של מניות בסך 250 מיליון דולר הושקה

הרווחים ירדו לטריטוריה שלילית בשנת 2024; החברה דיווחה על רווחים חיוביים בדוח האחרון שלה

הרווח למניה חזר לטריטוריה חיובית. אנו צופים שהוא יישאר חיובי.

Valuation

Forward P/E 8.7

P/S 0.7

EV/EBITDA 7.2

האם רובוטיקה חד-פעמית יכולה להפיל ענקי ניתוחים?חברת Microbot Medical Inc. (NASDAQ: MBOT) חוותה זינוק דרמטי במניה מ-0.85$ ל-4.67$, מונעת על ידי התכנסות של מספר אבני דרך אסטרטגיות שמסמנות שיבוש פוטנציאלי בשוק הרובוטיקה הניתוחית. מערכת LIBERTY® Endovascular Robotic System הדגל של החברה קיבלה אישור FDA 510(k) בספטמבר 2025, מה שמסמן את הפתרון הרובוטי החד-פעמי, המופעל מרחוק הראשון להליכים אנדווסקולריים פריפריאליים. פריצת דרך זו מייצגת יותר מאישור רגולטורי; היא מאמתת מודל עסקי שונה באופן יסודי שמאתגר את הגישה עתירת ההון ששולטת בתעשייה.

הפוטנציאל השיבושי של מערכת LIBERTY® טמון בהצעת הערך הייחודית שלה: פלטפורמה רובוטית חד-פעמית שמבטלת את עלויות ההקמה של מיליוני דולרים שגבו הגבלה על אימוץ רובוטי לפחות מ-1% מההליכים האנדווסקולריים. המערכת הוכיחה הפחתה של 92% בחשיפת הרופאים לקרינה והשיגה שיעור הצלחה של 100% בניסויים קליניים ללא אירועים שליליים הקשורים למכשיר. על ידי הצעת תאימות אוניברסלית למכשירים קיימים וללא צורך בתשתית חדר ניתוח ייעודית, Microbot ממצבת את עצמה לכבוש פלח שוק עצום שלא קיבל שירות – בתי חולים קטנים, מרכזי ניתוח אמבולטוריים ומרפאות שבעבר נשללו מחדשנות רובוטית בגלל מחסומי עלות.

אלמנטים אסטרטגיים התומכים בתנופה זו כוללים תיק פטנטים חזק עם 12 פטנטים מוענקים ו-57 בקשות ממתינות, במיוחד פטנט מודולריות שיכול להרחיב את השוק הנגיש מ-2.5 מיליון ליותר מ-6 מיליון הליכים בשנה. החברה הבטיחה עד 92.2 מיליון דולר במימון דרך מבנה רב-שכבתי מתוחכם, המספק מסלול תפעולי קריטי להשקה מסחרית בארה"ב ברבעון הרביעי של 2025. למרות שמירה על פעילויות מחקר ופיתוח בישראל במהלך מתחים גיאופוליטיים מתמשכים, Microbot הוכיחה חוסן תפעולי על ידי שמירה על כל פעילויות הפיתוח בלוח זמנים.

אסטרטגיית "מבוססת הליך" של החברה, מחוזקת על ידי רכישות כמו מיקרו-קטטרים מאושרי FDA של Nitiloop Ltd., ממצבת אותה ליצור ערכות פתרון שלמות במקום להתחרות רק על חומרת רובוטיקה. בעוד אנליסטים שומרים על יעד מחיר קונסנסוס של 12.24$ לעומת מחיר המסחר הנוכחי של 3.42$, הבדיקה האולטימטיבית תהיה שיעורי אימוץ שוק וביצוע מסחרי בתחום שבו שחקנים מבוססים כמו Intuitive Surgical בנו מערכות אקולוגיות אדירות סביב מודלים של ציוד הון בעלות גבוהה.

KKR ארה"ב לונג 🇺🇸 #Invest #KKR #US

KKR היא חברת השקעות המתמחה בהשקעות אלטרנטיביות, כולל הון פרטי, אשראי, נדל"ן ותשתיות.

בשנת 2025 השלימה החברה את רכישת 25% ממניות חברת הדלקים הביולוגיים האיטלקית Enilive תמורת 2.94 מיליארד אירו, ובכך חיזקה את מעמדה בתחום האנרגיה.

KKR מגוונת את פעילותה, כולל ביטוח באמצעות חברת הבת שלה Global Atlantic. זה מבטיח תזרים מזומנים יציב.

דוח רבעון שני 2025

רווח למניה של 1.18 דולר, 4.42% מעל התחזית

הכנסות מעמלות (FRE): הגיעו ל-887 מיליון דולר (או 0.98 דולר למניה), שיא היסטורי עבור החברה ומייצגות צמיחה של 17% משנה לשנה

נכסים תחת ניהול (AUM): גדלו ב-14% ל-686 מיליארד דולר, בעוד שנכסים תחת ניהול מבוססי עמלות (FPAUM) גדלו גם הם ב-14% ל-556 מיליארד דולר

רכישת HealthCare Royalty Partners: הוסיפה כ-3 מיליארד דולר לנכסים תחת ניהול

ההנהלה אישרה מחדש את יעדי 2026, כולל גיוס של יותר מ-300 מיליארד דולר והגדלת הכנסות התפעול מביטוח ל-250 מיליון דולר לרבעון

התמקדות במגמות-על כגון מעבר אנרגיה, רכישת מקומות עבודה מחדש ואבטחה