הבהרות!❗

אני רוצה לכתוב הבהרות על הפוסט של אתמול בנוגע למטבעות הקריפטו.

כתבתי אתמול את השווי ההוגן המוערך לפי השיטה שלי למטבעות הקריפטו ומשום מה אנשים הבינו מכך שאני צופה נפילה של הביטקוין למחיר של 34,000 דולר. זה לא ממש המצב!

אבל לפני שאסביר אני רוצה לתת פה מספר דגשים:

1. הטענה שהכי קל לדבר על משברים זה נכון אבל מי שעוקב אחרי יודע שאני לא מאלו שתמיד מנבא שחורות אלא שרוב הזמן אני שורי על השוק ויש שטוענים שאפילו שורי מידי.

2. הטענה לגבי העליות הכרייה של הביט אינן רלוונטיות, גם כאשר חברה מייצרת מוצר הפסדי אף בר דעת לא קובע את השווי ההוגן של החברה לפי עלות הייצור של החברה ועלות הייצור אינה פרמטר לקביעת שווי הוגן אלא רק ההפסד או הרווח שלה כתוצאה מכך!

3. הטענה שאני זורק סתם מספרים, למי שעוקב אחרי יודע מה אחוזי ההצלחה שלי ויודע שמאחורי הערכות שלי תמיד יש נתונים כלכליים מובהקים, מי שרוצה לחשוב שאני סתם זורק מספרים שיבושם לו.

4. הטענה שאני מחזיק XRP ולא ביט, דווקא הפוך אני מחזיק ביט ולא XRP.

ועכשיו אני ארחיב מעט בנושא להשקפתי...

אנו חיים בתקופה של שינוי כלכלי וטכנולוגי אדיר בדומה לשנות ה-90 אז היה השינוי המשמעותי עם החדירה של האינטרנט עכשיו אנו חיים בתקופה של חדירה של ה- AI ושל מטבעות הקריפטו לעולם.

השינוי שאלו מביאים איתם כמו כל שינוי מייצר מהלך כלכלי שנקרא בועה.

אני לא טוען שאנחנו כרגע בבועה!!! אני חוזר שוב כרגע אין בועה!!! וכדי שלא תתבלבלו אני אומר את זה שוב שכרגע השוק מעט מתחת לשווי שלו ואין בועה!!!

אבל... אנחנו צפויים להיות בשיא הבועה הכלכלית בשנת 2029 לפי כל האינדיקציות שעומדות בפני.

מה שאומר שב- 2029 הבועה צפויה להתפוצץ. אז אני אחזור שוב כדי שזה יהיה ברור, לפי כל האינדיקציות שבפני נכון להיום ב-2029 הבועה הכלכלית שתיווצר עד אז צפויה להתפוצץ!

מה זה אומר:

כתבתי לכם שהערכות שלי לפי שיטתי לשווי ההוגן של מטבעות הקריפטו הן:

BTC - 34000

ETH - 7400

SOL - 118

XRP - 6.4

יחד עם זאת יש לקחת בחשבון את הערכת השווי ההוגן לכל מטבע עד 2029

BTC

2026: $87k

2027: $221k

2028: $558k

ETH

2026: $19k

2027: $48k

2028: $124k

SOL

2026: $301

2027: $771

2028: $1,970

XRP

2026: $16.2

2027: $41.7

2028: $106.4

אבל זה לא נגמר פה! הצפי שלי הוא שבפועל לפני הנפילה ב- 2029 המטבעות כולם יעמדו על סדר גודל של כ-פי שתיים מהשווי ההוגן שלהם וב- 2029 נראה את המשבר מוביל לחזרה לקרקע כלכלית מבוססת ערך כפי שקורה אחרי כל בועה.

זהו עכשיו סיימתי.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

ניתוח פונדמנטאלי

המודיעין של העידן החדש!המודיעין של העידן החדש ❗

PLTR

סקירה על חברת Palantir Technologies. אשר בונה ופורסת פלטפורמות תוכנה עבור קהילת המודיעין כדי לסייע בחקירות ופעולות נגד טרור בארצות הברית, בריטניה ובעולם. היא מספקת את Palantir Gotham, פלטפורמת תוכנה המאפשרת למשתמשים לזהות דפוסים החבויים עמוק בתוך מערכי נתונים, החל ממקורות מודיעין אותות ועד לדיווחים של מודיעים חסויים, וכן מקלה על המסירה בין אנליסטים למשתמשים מבצעיים, ועוזרת למפעילים לתכנן ולבצע תגובות בעולם האמיתי לאיומים שזוהו בתוך הפלטפורמה. החברה מציעה גם את Palantir Foundry, פלטפורמה שמשנה את אופן פעולתם של ארגונים על ידי יצירת מערכת הפעלה מרכזית עבור הנתונים שלהם ומאפשרת למשתמשים בודדים לשלב ולנתח את הנתונים הדרושים להם במקום אחד. בנוסף, היא מספקת את Palantir Apollo, תוכנה המספקת תוכנה ועדכונים ברחבי העסק וכן מאפשרת ללקוחות לפרוס את התוכנה שלהם כמעט בכל סביבה. ולבסוף את פלטפורמת הבינה המלאכותית Palantir המספקת גישה מאוחדת למודלים של שפות גדולות (LLM) בקוד פתוח, המתארחים באופן עצמאי ומסחריים, שיכולים להמיר נתונים מובנים ולא מובנים לאובייקטים מובנים על ידי LLM ויכולים להפוך פעולות ותהליכים של ארגונים לכלים עבור בני אדם וסוכנים מונעי LLM.

בפן הפונדמנטלי >

פלנטיר כבר לא בשלב חלום. זו חברה רווחית שמאיצה צמיחה בתחום המסחרי במקביל לשימור העוגן הממשלתי. החפיר התחרותי נבנה ממספר שכבות. הראשונה היא נעילת לקוחות באמצעות שילוב עמוק של נתונים ותהליכים מה שיוצר עלויות החלפה גבוהות. השנייה היא רשת שותפויות שמרחיבה את ההפצה ואת היכולת להכניס AIP לתאגידים גדולים כדוגמת ההסכם הטרי של פוג׳יטסו ביפן שמאפשר לה להביא את AIP ללקוחותיה ולהתרחב גלובלית. השלישית היא חוזי מסגרת ארוכי טווח במגזר הביטחוני שמעניקים נראות לביקוש ולתזרים ובשיאם איחוד של עשרות חוזים לצוואר בקבוק אחד בצבא ארצות הברית בהיקף פוטנציאלי גבוה לעשור הקרוב. מעל כולן יושבת תכונת זמן אמת אמיתית. כאשר AIP מסוגל לחבר בין מודלי בינה לוגיסטיקה ייצור סייבר ומודיעין בשטח נוצר בידול אמיתי ולא רק באזז סביב AI. יחד עם זאת יש כאן אתגרים. התמחור בשוק נשען על ציפיות צמיחה אגרסיביות. התחרות של שחקני ענן וכלים ארגוניים גדולים הולכת ומחריפה. והמיקוד ההיסטורי במגזר הממשלתי מחייב ניהול סיכוני רגולציה ותדמית.

אני לא נכנס כאן לטבלאות ארוכות ומיותרות. רק למה שרלוונטי להבנת התמונה. לאחר הדוחות האחרונים החברה הציגה צמיחה שנתית חדה והעלתה תחזית לרבעון הבא ולכל השנה. קצב האימוץ של AIP בסקטור המסחרי ממשיך להפתיע למעלה. במקביל פורסם מהלך מסגרת רחב היקף בצבא ארצות הברית שמרכז עשרות התקשרויות למסלול רכישה אחוד לעשר שנים ללא התחייבות מיידית לרכישה אך עם תקרת תקציב גבוהה. ובצד השותפויות חתמה פוג׳יטסו על רישוי AIP והכנסה לשוק היפני עם יעד להתרחבות גלובלית במהלך שנת הכספים. אלו שלושה צירי צמיחה משלימים. מכירות ארגוניות דרך שותפים. הזמנות ממשלתיות ארוכות טווח. וחבילות AI שמניעות שימוש יומיומי אצל לקוחות קיימים.

והפעם הנתונים בקצרה בלי מספרים מכירות בארבעת הרבעונים האחרונים סביב שלושה וחצי מיליארד דולר עם מגמת האצה לאחר תחילת דחיפת AIP. השורה התחתונה לפי כללי חשבונאות מקובלים חיובית אך עדיין קטנה ביחס לשווי השוק ולכן מכפיל הרווח נראה גבוה מאוד לעומת תת הענף. התחזיות לשלוש השנים הקרובות מצביעות על צמיחה דו ספרתית גבוהה בהכנסות ועל עליה הדרגתית ברווח למניה ככל שמנועי התמחור של AIP נכנסים לחוזים קיימים. מבחני נזילות מצוינים והחוב נמוך מאוד ביחס להון כך שהמאזן מאפשר להשקיע בצמיחה בלי תלות במינוף. זאת התמונה שגורמת לשוק לשלם פרמיה גבוהה על הסיפור הזה אבל גם זו שמייצרת רגישות לכל פספוס.

חדשות אחרונות >

הצבא האמריקאי הודיע על איחוד עשרות חוזים למסגרת אחת רחבת היקף לעשר שנים עם תקרת רכישות גבוהה מהלך שמאפשר הנחות כמות והאחדת רכש תוכנה חדשות שהציפו את הפוטנציאל הביטחוני לשנים קדימה.

החברה דיווחה על רבעון שני חזק עם צמיחה חדה ועלתה בתחזית השנתית ונתנה הנחיה להמשך האצה ברבעון השלישי תוך הדגשה של תרומת AIP.

פוג׳יטסו חתמה על הסכם רישוי חדש להפצת AIP ללקוחות ביפן עם יעד להרחבה גלובלית במהלך השנה הפיסקלית הקרובה.

בימים האחרונים ראינו ירידות חדות במניה כחלק מסבב מימושים בטכנולוגיה לאחר רצף עליות חד ומבלי שינוי מהותי בביצועים העסקיים המדווחים.

🔮 מרווחי שווי הוגן >

מחיר נוכחי : 156.01$

שווי הוגן נוכחי : 186.2$

אפסייד משווי הוגן : 19.35%

שווי הוגן עתידי : 295.1$

אפסייד משווי הוגן עתידי : 89.15%

בגזרה הטכנית >

המהלך האחרון העלה את המניה לשיאים חדשים ואז הגיע רצף מימושים עם ירידות חדות ללא שינוי מהותי בסיפור אלא בעיקר תיקון שוק טכנולוגי רחב. המניה סגרה את הגאפ שפתחה לאחר הדוחות ומייצרת אתמול נר פטיש משמעותי ביותר שמצד אחד מסמן כניסה ומצד שני כמעט ואינו מאפשר אותה עם סטופ של כ- 10% וזאת כאשר אנחנו רגע לפני תיקון בשוק.

ציון לפי פרמטרים :

🌱 צמיחה > 8.7

💵 רווחיות > 7.9

⚙ מדדי יעילות > 7.8

💪🏻 חוסן פיננסי > 8.5

💰 דיב' > ל.ר.

📈 מומנטום > 8

🏰 חפיר תחרותי > 8.2

🔮 ציון למרווחי שווי הוגן > 7.5

ציון כולל – 8

לסיכום >

פלנטיר מציגה שילוב נדיר של עקביות ממשלתית עם פריצת דרך מסחרית דרך AIP. החפיר נבנה מהשתלבות עמוקה בתהליכים מהסכמים ארוכי טווח ומהתרחבות שותפויות. התמחור בשוק משקף את כל זה ולכן הרגישות גבוהה לכל "שינוי".

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

לאור הביקוש!לאור הביקוש❗

הרבה מדברים בכלל ואיתי בפרט על מה השווי האמיתי של מטבעות הקריפטו

אז לשיטתי זה השווי ההוגן של המטבעות :

BTC - 34000

ETH - 7400

SOL - 118

XRP - 6.4

כפי שאתם רואים בביט קיימת בועה והוא נסחר מעל לפי 3 מהשווי שלו. זה צפוי להתפוצץ יחד עם השוק ב 2029 עד אז יש הרבה לאן לעלות והשווי עד אז יעלה כמובן גם הוא...

ETH - היחיד שמתחת לשווי

SOL - לא סתם המטבע מדשדש בין 103 ל 203 כבר שנה וחצי....

XRP על סטרואידים!

תמשיך לצלול?תמשיך לצלול ❓

BMNR

סקירה על חברת BitMine Immersion Technologies Inc זו איננה עוד חברת “כרייה” קלאסית. בחודשיים האחרונים החברה שינתה פוזיציה והפכה עצמה ל-Ethereum Treasury אגרסיבית. רכישת את’ר (ETH) בהיקפים הולכים וגדלים כנכס אוצר מרכזי לצד פעילות הכרייה/אירוח ההיסטורית שלה. ברקע עומד מיתוג מחודש, כניסה של משקיעים מוסדיים בולטים, ועלייה חדה בנזילות המסחר. התיאור הרשמי עדיין מדגיש כריית ביטקוין ואירוח בחוות בטקסס וטרינידד, אבל בפועל מרכז הכובד עבר לניהול מאזן קריפטו משמעותי.

בפן הפונדמנטלי >

חברתBMNR נמצאת בדיוק על התפר בין שלב החלום/חדירה לבין צמיחה ראשונית. החפיר שלה, אם נשתמש במונחים קלאסיים, איננו טכנולוגי אלא מאזני ושיווקי החברה צברה במהירות אחזקות את’ר בהיקף שממקם אותה לפי דיווחיה במקום הראשון בעולם באחזקות ETH מבין חברות ציבוריות, עם כ־1.523 מיליון ETH וערך קריפטו כולל של כ־6.612$ מיליארד נכון ל־18 באוגוסט 2025. החשיפה הזו משכה שמות כבדים כמו ARK של קת’י ווד, Founders Fund של פיטר ת׳יל, Bill Miller, Pantera, Kraken, DCG ו-Galaxy שילוב שמייצר נגישות להון ונזילות מסחר נדירה לחברה בגודל כזה. מנגד, זהו חפיר רך, הוא תלוי לחלוטין במחיר האיתריום ומלווה בצורך תדיר בגיוסי הון ובשונות במספר המניות בשוק.

ברמת המספרים ב-USD נכון לסגירה של אתמול מחיר המניה 49.78$ כאן מתחילים הפערים שווי השוק מדווח כ-8.64$ מיליארד, שיעורי הרווחיות ההיסטוריים חלשים, מרווח גולמי 18.9%-, תפעולי 51.8%-, נקי 65.5%-. בנזילות, היחס השוטף/מהיר של 0.41, יחס חוב להון עומד על 0.65זהו פרופיל מינוף-נזילות שמחייב שוק הון פתוח ושוב, החפיר כאן הוא האמון של הון מוסדי בתזה של ETH.

מצד היכולות – יש כאן יתרון לגודל Treasury רחב ומהיר־צמיחה, נזילות חריגה, ומיתוג שמביא קונצנזוס חדש בשוק לגבי ETH כמאזן תאגידי. מצד האתגרים יש תלות קיצונית במחיר האת’ר, רגולציה/ציות/משמורת, תנודתיות ופוטנציאל דילול הון בזמן גיוסים נוספים. זה חפיר שמתוחזק בנרטיב ובקצב צבירת נכסים לא בפטנטים או בבלעדיות רגולטורית.

ולאחרונה החברה לא מפסיקה לייצר חדשות :

ב־16 במאי 2025 החברה מודיעה על ספליט הפוך 1:20 שלב הכרחי בדרך לאפליסטינג.

ב־6–17 ביוני מגיעות הודעות על הנפקה ב־$8 לאפליסטינג ל-NYSE American והשלמת רכישת 154,167 BTC לתחילת אסטרטגיית ה־Treasury בביטקוין.

ב־23 וב־28 ביולי 2025 המסחר באופציות BMNR נפתח בניו־יורק, והחברה מפרסמת מצגת משקיעים ו”Chairman’s Message” בסדרת וידאו. במקביל מתפרסמת הודעה על רכישת מניות בהיקף $182 מ׳ ע״י ARK Invest, שמכוונת לחיזוק אסטרטגיית ה- ETH.

ב־16 ביולי 2025 רויטרס מדווחת כי פיטר ת׳יל חושף החזקת 9.1% טריגר לראלי חד נוסף ולנראות מוסדית בשוק.

מאמצע יולי ועד אמצע אוגוסט: שרשרת הודעות קצביות על גידול האוצר, כשב־18 באוגוסט דווח כי אחזקות הקריפטו של החברה חצו 6.612$ מיליארד ובפרט כ- 1.523 מיליון ETH, מה שממקם את החברה לפי הודעתה במקום ראשון באחזקות באת’ר ושני בקריפטו בכלל (אחרי MSTR)

🔮 מרווחי שווי הוגן >

מחיר נוכחי : 49.78$

שווי הוגן נוכחי : 181$

אפסייד משווי הוגן : 363.60%

בגזרה הטכנית >

אחרי ספליט הפוך 1:20 ב־16 במאי 2025, ואחריו גיוס/אפליסטינג ל־NYSE American בתחילת יוני, המניה המריאה לשיא שנתי באזור $161 ונמצאת כעת עמוק מתחת לשיא, ברמת מחיר 49.78 התנהגות המחיר מאז ההצהרה על אסטרטגיית ה־ETH מאופיינת ב״פיצוץ־ווליום״, גאפים, ותנודתיות רבה, המניה נמצאת בעת בתוך תיקון טכני שכאשר יסתיים יהיה מאוד מעניין לסחור אותו.

ציון לפי פרמטרים :

🌱 צמיחה > 8.8

💵 רווחיות > 8

⚙ מדדי יעילות > 8

💪🏻 חוסן פיננסי > 5

💰 דיב' > ל.ר.

📈 מומנטום > 8

🏰 חפיר תחרותי > 8

🔮 ציון למרווחי שווי הוגן > 10

ציון כולל – 7.97

לסיכום >

זו סקירה חיה של חברה “על התפר”: אם ה־ETH Treasury ימשיך לגדול בקצב שהשוק מאמין בו – והניהול יצליח לייצב את בסיס ההון – החפיר המאזני עשוי להפוך למבנה קבוע יותר. אם לא, התנודתיות תישאר שם, יחד עם דילול פוטנציאלי. לעת הזו, זה סיפור מאזן ושוק הון יותר מאשר סיפור דוח רווח והפסד.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם כוכב כושל יכול לקום מאפר החלל כדי לשלוט ברשתות כדור הארץ?חברת Iridium Communications תכננה שינוי אסטרטגי מרשים מהפשיטת הרגל של קודמתה כדי להפוך לספקית גלובלית חיונית של קישוריות. החברה מפעילה קונסטלציה עמידה במסלול נמוך כדור הארץ (LEO) של 66 לוויינים מקושרים זה לזה הממוקמים 780 קילומטרים מעל כדור הארץ, ומספקת כיסוי גלובלי חסר תקדים של 100% דרך שידור בתדר L-band. ארכיטקטורה ייחודית זו מספקת עמידות מזג אוויר מעולה, זמן השהיה נמוך ויכולות ניתוב אוטומטי של אותות שמבדילות אותה הן מלוויינים גיאוסטציונריים מסורתיים והן ממתחרים מתעוררים בפס רחב כמו Starlink.

העלייה של החברה מונעת בעיקר מתפקידה הקריטי בפעולות ביטחון לאומי. Iridium מחזיקה בחוזים רב-שנתיים במחיר קבוע עם משרד ההגנה של ארצות הברית, ומספקת שירותי לוויין ניידים משופרים ליישומים קריטיים למשימה כולל תקשורת מאובטחת, מיפוי שדה קרב, כיוון מדויק ומודעות מצב בזמן אמת. בניגוד לספקיות LEO בשוק ההמוני המתמקדות בפס רחב לצרכנים, Iridium מכוונת במכוון למגזרים מיוחדים בעלי ערך גבוה הדורשים אבטחה ואמינות ללא פשרות. החברה משתמשת בתקני הצפנה מתקדמים, כולל פרוטוקולים מסוג NSA Type 1, ופיתחה מסגרת אבטחת סייבר מקיפה רב-שכבתית הכוללת הצפנה עמידה בפני קוונטים וזיהוי איומים מונע על ידי AI.

המנהיגות הטכנולוגית של Iridium מתרחבת מעבר לתקשורת הליבה דרך יכולות מטען מאוחסן שלה, התומכות ביישומים מיוחדים כמו מערכת המעקב הגלובלית אחר מטוסים של Aireon ומערכות מעקב אחר ספינות של exactEarth. ההבדלה האסטרטגית של החברה טמונה בהתמקדותה ביישומים קריטיים למשימה במקום בשירותים לצרכנים, ויוצרת חפיר תחרותי בר קיימא המוגן על ידי קניין רוחני משמעותי ויכולות טכניות מיוחדות. מיקום זה אפשר זרמי הכנסות יציבים בעלי שולי רווח גבוהים מחוזים ממשלתיים תוך מזעור תחרות ישירה עם ספקיות מכוונות נפח.

המסלול הנוכחי של החברה מייצג לא רק התאוששות אלא צמיחה אסטרטגית מחודשת, המנצלת תנאי שוק בוגרים שבהם פתרונות IoT גלובליים, פעולות מרוחקות ותקשורת ממשלתית קריטית מתאימים באופן מושלם ליכולות הייחודיות של Iridium. עם בסיס פיננסי חזק, שירותי מטען מאוחסן מתרחבים ודרישה גוברת לקישוריות לא-ארצית עמידה, Iridium ממוקמת לצמיחה מתמשכת בנוף גלובלי מחובר יותר ויותר אך תנודתי, והופכת מסיפור אזהרה של חדשנות מוקדמת מדי להשקעה משכנעת בתשתית קריטית.

איך פלטפורמה אחת מנווטת שמונה הפרעות גלובליות בו זמנית?GitLab התגלה ככוח דומיננטי בנוף ה-DevSecOps במהלך 2025, והשיג צמיחה מדהימה של 29% בהכנסות משנה לשנה כדי להגיע ל-759 מיליון דולר בשנה ברבעון הרביעי הפיסקלי 2025. ההצלחה של הפלטפורמה נובעת מיכולתה להתמודד עם מספר אתגרים גלובליים מתכנסים בו זמנית, ממתחים גיאופוליטיים ואיומי סייבר עד תנודתיות כלכלית וטרנספורמציה טכנולוגית. אבני דרך מרכזיות כוללות GitLab Dedicated for Government שזכתה באישור FedRAMP Moderate, מה שאפשר אימוץ מואץ במגזר הציבורי, ושיתופי פעולה אסטרטגיים כמו יישום Sigma Defense שהפחית את זמני פריסת התוכנה של הצי האמריקאי מחודשים ליימים.

התכנסות גורמים גיאופוליטיים וגיאוסטרטגיים יצרה ביקוש חסר תקדים לפתרונות של GitLab. דרישות ריבונות נתונים עולות ויריבויות טכנולוגיות בין ארה"ב לסין דחפו מדינות לאכוף חוקי מגורים נתונים מחמירים, מה שהופך את ארכיטקטורת SaaS יחיד-דייר של GitLab לאטרקטיבית במיוחד לעמידה בתקנות. קבלני ביטחון וסוכנויות ממשלתיות מסתמכים יותר ויותר על יכולות DevSecOps משולבות של GitLab כדי לחזק עמדות ביטחון לאומי, כאשר ארגונים כמו Sigma Defense משיגים הפחתות עלויות של 90% תוך האצה דרמטית של תיקוני פגיעויות ומחזורי פריסת תוכנה.

לחצים כלכליים ואבולוציה טכנולוגית האיצו עוד יותר את אימוץ GitLab במגזרים שונים. הפלטפורמה מספקת ROI משכנע של 483% בתוך שלוש שנים לארגונים גדולים, בעוד ששוק DevOps הרחב יותר גדל בקצב CAGR של 19.1%. הגישה המשולבת של GitLab מתמודדת עם נקודות כאב קריטיות, כולל איחוד שרשרת כלים, אבטחה מוטמעת ואוטומציה מונעת בינה מלאכותית, וממצבת אותה כתשתית חיונית לפיתוח מקורי בענן. ההתמקדות האסטרטגית של החברה בביטול סילואים דרך זרימות עבודה מאוחדות מקוד לענן התקבלה היטב במיוחד בקרב ארגונים המבקשים להפחית מורכבות ועלויות תפעול.

מבט קדימה, אסטרטגיית הקניין הרוחני של GitLab והחדשנות המתמשכת בשילוב בינה מלאכותית, כפי שמודגם על ידי יכולות GitLab Duo ביצירת קוד וגילוי פגיעויות, מצביעים על יתרונות תחרותיים מתמשכים. היכולת של הפלטפורמה לשרת מגזרים מגוונים - ממרכזי מחקר ממומנים פדרלית הדורשים שיתוף פעולה מאובטח ועד חברות הייטק הדורשות אוטומציה חדשנית - מדגימה את הרבגוניות שלה בהתמודדות עם האתגרים המורכבים והמקושרים המגדירים את הנוף הטכנולוגי המודרני.

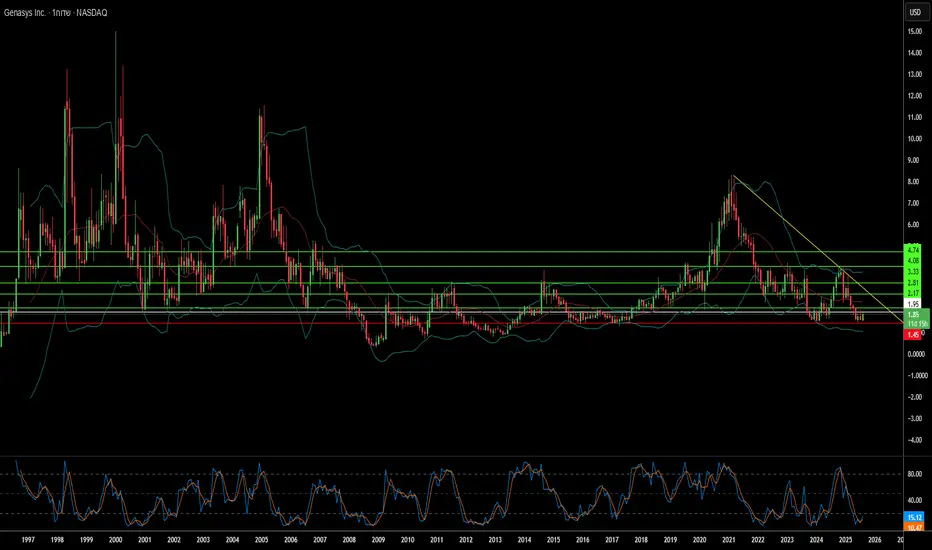

האם גלי קול יכולים להפוך למגן של מחר מול הכאוס הגלובלי?חברת Genasys Inc. (NASDAQ: GNSS) פועלת בצומת שבין אי-יציבות גלובלית גוברת לבין חדשנות טכנולוגית, וממצבת את עצמה כשחקנית קריטית בתחום התקשורת המגוננת. הפורטפוליו המתקדם של החברה משלב את מערכות ה־Long Range Acoustic Device (LRAD) הייחודיות שלה עם פלטפורמת הענן Genasys Protect, ומשרת מעל 155 מיליון אנשים ביותר מ־100 מדינות. כוחות אכיפת חוק ביותר מ־500 ערים בארה"ב עושים שימוש במערכות LRAD – החל ממשימות SWAT ועד לפיזור הפגנות – מה שהופך את Genasys לסטנדרט העולמי במכשירי כריזה אקוסטיים, עם מסרים בעוצמה הגבוהה ב־20–30 דציבל ובבהירות עדיפה ביחס למערכות מסורתיות.

מסלול הצמיחה של החברה תואם את הכוחות המאקרו-כלכליים המניעים ביקוש חסר תקדים לתקשורת מגוננת. ההוצאות הביטחוניות העולמיות זינקו ל־2.718 טריליון דולר בשנת 2024 – עלייה של 9.4%, העלייה החדה ביותר מאז 1988 – בעוד ששוק הגנת התשתיות הקריטיות צפוי לגדול מ־148.64 מיליארד דולר ב־2024 ל־213.94 מיליארד דולר עד 2032. הפתרונות המשולבים של Genasys נותנים מענה ישיר לשוק זה באמצעות יכולות דה-אסקלציה לא קטלניות והתמודדות עם איומים פיזיים-קיברנטיים, ובשנה האחרונה אף קיבלה הזמנות LRAD בשווי מיליון דולר עבור המזרח התיכון ואפריקה לנוכח החרפת המתחים הגיאופוליטיים.

יתרונה התחרותי של Genasys נשען על בסיס איתן של 17 פטנטים רשומים, בעיקר בתחום הכריזה האקוסטית, היוצרים חסמי כניסה משמעותיים ומאפשרים תמחור פרימיום. השקעת המו"פ השנתית של החברה בגובה 4.2 מיליון דולר מבטיחה חדשנות מתמשכת, ושיתופי פעולה אסטרטגיים כמו החיבור ל־FloodMapp ממחישים את המעבר מפתרונות תגובתיים לפתרונות חיזוי איומים. למרות אתגרי רווחיות נוכחיים – עם הפסד נקי של 6.5 מיליון דולר ברבעון השלישי של 2025 – לחברה צבר הזמנות מהותי של מעל 16 מיליון דולר, בנוסף לפרויקט מערכת ההתראות המוקדמות של פוארטו ריקו בשווי 40 מיליון דולר, הצפוי לייצר הכנסות של 15–20 מיליון דולר בשנת הכספים 2025.

תזת ההשקעה נשענת על מיקומה הייחודי של Genasys לנצל את המעבר הגלובלי לפתרונות ביטחוניים מתקדמים ולא קטלניים, על רקע אי-יציבות גיאופוליטית גוברת. אמנם החשבונאות לפי אחוזי השלמה מדכאת כרגע את שיעורי הרווח הגולמי ל־26.3%, אך צפויה הרחבת מרווחים משמעותית עם התקדמות פרויקטים גדולים להשלמה. שילוב של עליונות טכנולוגית, מיצוב אסטרטגי בשוק ויכולת תחזית הכנסות גבוהה מצביע על פוטנציאל ארוך טווח משמעותי – חרף מורכבויות פיננסיות בטווח הקצר.

מניית הבינה המלאכותית שכדאי להכיר: Nebiusחברת Nebius מציעה ביצועים גבוהים ובמחיר נמוך, לצד מאזן כספי חזק במיוחד, לכן שווה לשקול אותה לצורך השקעה.

המרוץ לבניית תשתיות בינה מלאכותית הולך ומתגבר וחברות כמו Nebius ועוד... נמצאות במרכז העניינים, כשהן בונות מרכזי נתונים מותאמים אישית.

החברה בונה תשתיות לבינה מלאכותית. העסק המרכזי שלה הוא פלטפורמת ענן ממוקדת בינה מלאכותית כמובן, שמותאמת לעומסי עבודה כבדים של בינה מלאכותית, כמו אימון והסקת מסקנות/חשיבה.

מדובר בשוק לא שוק פשוט: ההשקעה המטורפת והידע הטכנולוגי שנדרש לבניית מרכזי נתונים מהווים חסם כניסה משמעותי לרוב המתחרות החדשות. ובכל זאת, לNebius יש מספר יתרונות ברורים שאפשרו לה דריסת רגל, למשל:

הנהלה ועובדים - יש לחברה מוניטין בזכות בזכות הניסיון והחזון שלה, אך לא פחות חשוב, המהנדסים שלה. הם מביאים איתם את הידע, הניסיון והיכולת להוציא לפועל את דור התשתיות הבא של עולם הבינה המלאכותית.

תמחור תחרותי - המבנה התפעולי החסכוני של Nebius מאפשר לה להעביר חיסכון משמעותי ללקוחות ולהציע מחירים זולים בעד 40% פחות לעומת המתחרות, זה נותן לה יתרון ברור בשוק שמלא בתחרות.

מאזן פיננסי חזק – לפי הנתונים, בסוף 2024 גייסה החברה 700 מיליון דולר דרך הנפקת מניות,

ביוני 2025 היא גייסה מיליארד דולר נוספים דרך אג"ח להמרה, כך שהיום יש לחברה יותר מ-2 מיליארד דולר במזומן, זה ממקם אותה היטב להוציא לפועל את תוכניות ההשקעה הקרובות שלה.

יש גם סיכונים שצריך לקחת בחשבון, בניהם:

ביקוש לבינה מלאכותית – יש ציפיות מאד גבוהות מהבינה המלאכותית ולכן כל אכזבה בקצב ההתפתחות עלולה להביא לירידה חדה במחירי מניות הבינה המלאכותית, כולל Nebius.

דגמים חדשים של כרטיסי GPU - Nebius מתכננת להשקיע כ-2 מיליארד דולר ב-2025, רובם ברכישת GPU של אנבידיה, אך ככל שיוצאים דגמים חדשים ומשופרים של שבבים, הערך של השבבים הקודמים יורד מהר, מה שמשפיע ישירות על הרווחיות. החברה תצטרך להמשיך לרכוש את הדגמים החדשים ביותר בכל שנה, מה שילול להכביד על המאזן שלה.

התלות שלה באנבידיה - נכון לעכשיו, השותפות בין Nebius לאנבידיה חזקה. אך אם הקשר הזה יתערער, לדוגמה, אם אנבידיה תעדיף שותפים אחרים – יכולת הרווח של Nebius תיפגע משמעותית.

נכון להיום, לא הרבה אנליסטים בוול סטריט שמים עין על החברה. למעשה, רק שישה אנליסטים סיקרו את המניה, חמישה מהם נתנו המלצת "קנייה" ואחד נתן "החזקה". גולדמן זאקס כלול בין הממליצים , ונתן יעד מחיר של 68 דולר למניה..אותו בינתיים המניה עברה.

השורה התחתונה...

חברות צמיחה מהירה הן מסוכנות לכן צריך לגשת אליהן בזהירות. אבל עם הבינה המלאכותית שנמצאת רק בתחילת הדרך Nebius יכולה להיות הזדמנות מעניינת בשלב מוקדם.

אין בכתוב כל המלצה לפעולה כלשהי, כל הנ"ל עפ"י שיקול דעתכם, כללי מסחר/השקעות המקובלים עליכם, אסטרטגיות מסחר וניהול עיסקה והסיכונים המועדפים עליכם.🌷

האם מכרה אחד באיידהו יכול לשבור את אחיזת סין בהגנה של ארה״ב?חברת Perpetua Resources Corp. (נאסד״ק: PPTA) הפכה לשחקן מרכזי במאבק של ארה״ב לעצמאות מינרלית, באמצעות פרויקט Stibnite Gold באיידהו. החברה השיגה מימון מרשים של 474 מיליון דולר, כולל השקעות מ-Paulson & Co. ו-BlackRock, וכן יותר מ-80 מיליון דולר ממשרד ההגנה האמריקאי. התמיכה הזו משקפת את החשיבות האסטרטגית של הפרויקט, שמטרתו לכרות זהב ואנטימון, לשקם אתרי כרייה ישנים וליצור מעל 550 מקומות עבודה באזור כפרי באיידהו.

המפה הגיאופוליטית השתנתה לטובת Perpetua בעקבות מגבלות הייצוא שהטילה סין על ייצוא אנטימון בספטמבר 2024. לסין יש שליטה ב-48% מייצור האנטימון העולמי וב-63% מייבוא האנטימון של ארה״ב. האיסור של בייג׳ינג על מכירות לארה״ב חשף חולשות קריטיות בשרשרת האספקה. פרויקט Stibnite הוא מקור האנטימון המקומי היחיד בארה״ב, ויכול לספק עד 35% מצריכת האנטימון האמריקאית, תוך הפחתת התלות בסין, רוסיה וטג׳יקיסטן, השולטות יחד ב-90% מההיצע העולמי.

האנטימון בעל חשיבות אסטרטגית החיונית לטכנולוגיות הגנה כמו טילים, ציוד ראיית לילה ותחמושת. ארה״ב מחזיקה כיום במלאי של 1,100 טון בלבד, לעומת צריכה שנתית של 23,000 טון – מה שממחיש את המחסור הקריטי. בשנת 2024 מחירי האנטימון בעולם זינקו ב-228% בשל המחסור, בעוד שהעימותים באוקראינה ובמזרח התיכון הגדילו את הביקוש לחומרים ביטחוניים.

הפרויקט משלב פיתוח כלכלי עם שיקום סביבתי, תוך שימוש בטכנולוגיות מתקדמות לפעילות דלת פחמן ושיתופי פעולה עם חברות כמו Ambri לפיתוח מערכות אגירת אנרגיה בסוללות מתכת נוזלית. אנליסטים הציבו יעד מחיר ממוצע של 21.51 דולר למניית PPTA, כאשר ביצועי המניה האחרונים רשמו עלייה של 219%, המשקפת את אמון השוק במיצוב האסטרטגי של החברה. עם מעבר העולם לאנרגיה נקייה ומדיניות אמריקאית המקדמת ייצור מקומי של מינרלים חיוניים, Perpetua Resources ניצבת בצומת של ביטחון לאומי, פיתוח כלכלי וחדשנות טכנולוגית.

האם חברה אחת יכולה להפוך מתחים עולמיים לזהב של סוללות?חברת LG Energy Solution הפכה בשנת 2025 לכוח דומיננטי בתחום הסוללות, כשהיא מנצלת שינויים גיאופוליטיים ושיבושי שוק כדי לבסס את מעמדה כמובילה עולמית. מניית החברה זינקה ב־11.49% מתחילת השנה והגיעה ל־388,000 וון קוריאני נכון ל־12 באוגוסט, בעקבות שותפויות אסטרטגיות ועסקה מרכזית בשווי 4.3 מיליארד דולר עם טסלה לאספקת סוללות LFP ממפעל החברה במישיגן. שותפות זו לא רק מפחיתה את התלות של טסלה בספקים סיניים, אלא גם מחזקת את אחיזת LG בשוק האמריקאי החיוני על רקע מתיחות סחר גוברת.

ההתרחבות האסטרטגית של החברה בייצור בארה"ב היא תגובה מחושבת לשינויים בדינמיקה הגיאופוליטית ולתמריצים הכלכליים. LG מגדילה באגרסיביות את קיבולת המפעל במישיגן מ־17GWh ל־30GWh עד 2026, תוך הסבת קווי ייצור רכבי חשמל למערכות אגירת אנרגיה (ESS) כדי לענות על ביקוש גובר מפרויקטי אנרגיה מתחדשת וממרכזי נתונים מבוססי AI. למרות האטה עולמית בביקוש לרכבי חשמל, LG הצליחה לבצע תפנית מוצלחת לשוק ה־ESS המשגשג, כאשר רווחי התפעול ברבעון השני של 2025 עלו ב־31.4% ל־492.2 מיליארד וון קוריאני, בעיקר בזכות תמריצי ייצור בארה"ב ומיצוב אסטרטגי.

הובלתה הטכנולוגית של LG ותיק הפטנטים שלה הם גורמי מפתח להבדלתה בסביבה תחרותית הולכת וגוברת. החברה מובילה בפיתוח טכנולוגיית סוללות LMR מתקדמות, שמבטיחות צפיפות אנרגיה גבוהה ב־30% מסוללות LFP עד 2028, תוך שמירה על יותר מ־200 פטנטים בתחום ואכיפה אגרסיבית של זכויותיה באמצעות צווים משפטיים מוצלחים. מעבר לטכנולוגיה, מחויבותה של LG לקיימות במסגרת יוזמת RE100 ושילוב פתרונות מתקדמים לרשתות חכמות ומערכות אנרגיה מונעות בינה מלאכותית מציבים אותה בחזית המעבר לאנרגיה נקייה, והופכים אותה להזדמנות השקעה אטרקטיבית בשוק הסוללות ואגירת האנרגיה המתפתח במהירות.

כיצד VIZZ מגדירה מחדש את עתיד בריאות העיניים?חברת LENZ Therapeutics, Inc. מבססת את עצמה במהירות ככוח מוביל בשוק הטיפול בפרסביופיה, בעקבות אישור ה־FDA לטיפות העיניים VIZZ שלה. הפתרון המבוסס על אצקלידין, שמחזיר את הראייה לקרוב למשך עד 10 שעות, התקבל בשוק בהתלהבות רבה. מניית החברה זינקה לשיא שנתי חדש, ואנליסטים העניקו לה דירוג "קנייה חזקה" עם מחיר יעד של עד 56 דולר. ההצלחה נשענת על יוזמות אסטרטגיות במגוון תחומים – מהתרחבות גלובלית ועד חדשנות טכנולוגית.

צמיחת החברה מונעת מגישה גיאו-פוליטית וגיאו-אסטרטגית נבונה. באמצעות חתימת הסכמי רישוי ושיתופי פעולה בשווקים מרכזיים כמו סין וקנדה, LENZ Therapeutics מפחיתה סיכונים הקשורים למתחים במסחר העולמי ומבססת את מעמדה כמובילה בחדשנות בתחום רפואת העיניים. עסקאות אלו, עם CORXEL Pharmaceuticals ו-Laboratoires Théa, מספקות תשלומי אבני דרך ותמלוגים משמעותיים, ומגוונות את מקורות ההכנסה ומאיצות את מסחור ה־VIZZ. מגמות מקרו־כלכליות, כגון הזדקנות האוכלוסייה העולמית ועלייה בהוצאות הבריאות, מגבירות עוד יותר את הביקוש לטיפולים לא פולשניים, וממקמות את LENZ לצמיחה מתמשכת.

היתרון הטכנולוגי של VIZZ הוא גורם מבדל מרכזי. הטיפות פועלות באמצעות כיווץ סלקטיבי של הסוגר של הקשתית ליצירת אפקט "חור מחט", המחדד את הראייה לקרוב ללא תופעות הלוואי הנפוצות, כגון כאבי ראש או לחץ במצח, המאפיינות טיפולים מתחרים. פריצת הדרך המדעית הזו, הנתמכת בנתוני שלב 3 מוצקים, מוגנת בידי פורטפוליו פטנטים חזק המכסה את הפורמולציות והשיטות הייחודיות שלה. בנוסף, מחויבותה של החברה לאבטחת סייבר ולשיטות הפצה מתקדמות מבטיחה את שלמות הנתונים שלה ואת הפצת המוצר ביעילות, מה שמחזק את אמון המשקיעים ומבטיח את יתרונה התחרותי בנוף הביוטק המשתנה.

מדוע באפט רואה זהב בחברת רדיו לוויינית בירידה?ברקשייר האת'ווי של וורן באפט הגדילה משמעותית את אחזקותיה ב-Sirius XM Holdings ל-37%, בשווי של כ-2.6 מיליארד דולר, למרות ירידה במספר המנויים ואתגרי הכנסות. ההשקעה המשמעותית משקפת את אמונו של באפט בפוטנציאל ארוך הטווח של חברת הרדיו הלווייני, הנובע ממודל הכנסות יציב מבוסס מנויים, שמניב יותר ממיליארד דולר בתזרים מזומנים חופשי מדי שנה מ-34 מיליון מנויים. תזרים המזומנים הצפוי ותשואת דיבידנד של 5% מתאימים להעדפותיו של באפט לעסקים עם רווחים עקביים בתקופות של אי-ודאות כלכלית.

Sirius XM מתאימה את עצמה לנוף המדיה הדיגיטלית באמצעות חדשנות טכנולוגית ורכישות אסטרטגיות. החברה הציגה גרסה חינמית הנתמכת בפרסומות, רכשה את פנדורה כדי לחזק את הנוכחות הדיגיטלית שלה, והשיקה את פלטפורמת 360L המשלבת שידורי לוויין וסטרימינג. יוזמות אלה, בשילוב עם הסכמי תוכן בלעדיים כמו פודקאסטים בעלי פרופיל גבוה, מבדילות את החברה ממתחרות כמו ספוטיפיי ואפל מיוזיק, מושכות קהippets:לים צעירים ומגוונות את מקורות ההכנסה.

החברה מתמודדת עם אתגרים מאקרו-כלכליים וגיאו-פוליטיים שעלולים להשפיע על ביצועיה. קשריה הקרובים עם תעשיית הרכב חושפים אותה לתנודות במכירות רכבים הנגרמות משיעורי ריבית ואמון צרכנים, בעוד שמכסים אפשריים עלולים להעלות מחירי רכבים ולהאט את קצב הגידול במנויים. בנוסף, כחברת טכנולוגיה לוויינית המנהלת נתונים אישיים רבים, עליה לנווט בין רגולציות תקשורת בינלאומיות ואיומי סייבר מתגברים בסביבה גיאופוליטית בלתי יציבה.

למרות האתגרים, המעמד האסטרטגי של Sirius XM מושך משקיעי ערך. יוזמות התייעלות שמטרתן לחסוך 200 מיליון דולר בשנה, לצד התשתיות הלווייניות הקיימות והתמקדות בתוכן בלעדי, מהווים בסיס להתאוששות. עם התמיכה של באפט ומיקוד ביעילות תפעולית, שימור מנויים וחדשנות, Sirius XM עשויה להניב ערך משמעותי לבעלי המניות עם התקדמותה בנוף המדיה המשתנה.

האם ריביאן תצלח את צירוף האתגרים הקריטי?ריביאן אוטומוטיב דיווחה על תוצאות מעורבות לרבעון השני של 2025, החושפות את מצבה הרגיש של יצרנית הרכב החשמלי. החברה עמדה בציפיות להכנסות עם 1.3 מיליארד דולר, אך החמיצה תחזיות רווח עם הפסד של 0.97 דולר למניה לעומת צפי של 0.66 דולר – סטייה של 47%. מדאיג יותר, הרווח הגולמי הפך לשלילי, -206 מיליון דולר, לאחר שני רבעונים חיוביים, מה שחושף חוסר יעילות בייצור וניהול עלויות.

לחצים חיצוניים מאיימים על הרווחיות

ריביאן נתקלת במכשולים חיצוניים קשים. מבחינה גיאופוליטית, סין שולטת על 60% מייצור המתכות הנדירות ו-90% מעיבודן, מה שיוצר פגיעות בשרשרת האספקה. חוקי יצוא סיניים חדשים מסבכים גישה לרכיבי רכב חשמלי. בארה"ב, זיכויי מס פדרליים יפוגו ב-30 בספטמבר 2025, ותקני חסכון בדלק (CAFE) לא ייאכפו, מה שמבטל תמריצים מרכזיים לביקוש ולהיצע.

תגובה אסטרטגית: שלוש יוזמות מרכזיות

ריביאן מתמקדת בשלוש יוזמות: השקת דגם R2, שותפות עם פולקסווגן, והגדלת ייצור. דגם R2 ממקד את החברה ברכבים נגישים עם שולי רווח חיוביים. שותפות בשווי 5.8 מיליארד דולר עם פולקסווגן מספקת הון ומומחיות ייצור. הרחבת מפעל באילינוי ל-215,000 יחידות עד 2026 תאפשר יתרון לגודל.

מרוץ נגד הזמן

עם 7.5 מיליארד דולר במזומן והשקעת פולקסווגן, ריביאן מתמודדת עם תחזית הפסד EBITDA של 2.0–2.25 מיליארד דולר ב-2025. היעד: איזון עד 2027. הצלחתה תלויה בהשקת R2 מוצלחת, הגעה לקנה מידה, ומינוף פטנטים בטכנולוגיות V2X/V2L לגיוון הכנסות, בסביבה תחרותית ורגולטורית מורכבת.

XAUUSD – התמוטטות טריז דובי?

ניתוח 🕐 גרף 1H | אוגוסט 6, 2025

📉 ניתוח טכני

הזהב יצר טריז עולה, בדרך כלל תבנית דובית. המחיר דחה לאחרונה את אזור ה-3,390 דולר (השיא של אתמול) ומתחיל להיחלש.

התנגדויות

3,390 דולר (שיא קודם) ואזור היצע חזק ב-3,395-3,398 דולר

תמיכות

$3,365 ו-$3,345 (50 EMA ב-H4)

📈 ממוצעים

EMA נשאר מעל EMA9 ו-EMA50 הן ב-H1 והן ב-H4, אך ה-EMA הללו משתטחים או מתחילים להטות כלפי מטה - מה שמאותת על אובדן מומנטום.

📊 מחווני מומנטום

RSI: אזור ניטרלי (ללא לחץ קניית יתר/מכירת יתר)

MACD: היחלשות המומנטום עם הצלבה דובית אפשרית בקרוב

📐 גלי אליוט + תחזית

פיבונאצ'י פעולת המחיר הנוכחית עשויה ליצור גל 4 מתקן, עם דחיפה מינורית פוטנציאלית לעבר 3,395-3,398 דולר כגל 5 קטום - לפני ירידה חזקה יותר.

⚙️ הגדרת מסחר (רעיון לטווח קצר)

🔻 כניסת מכירה: עכשיו או בסביבות 3,390

🛑 עצירת הפסד: מעל 3,402

🎯 לקיחת רווח: יעד ראשון 3,360 (שמרני) יעד שני 3,345 (EMA50)

🏛️ ניתוח פונדמנטלי

דולר חזק: ההתאוששות האחרונה בדולר האמריקאי מכבידה על הזהב.

ציפיות להורדת ריבית: השווקים מתמחרים הסתברות של 87% להורדת ריבית של הפד בספטמבר, בעקבות נתוני תעסוקה חלשים והתמתנות הסנטימנט. זה בדרך כלל תומך בזהב, אך התגובה לטווח הקצר נשארת מונעת טכנית.

📌 מסקנה

הזהב מראה סימני תשישות ליד אזור התנגדות מרכזי בתוך תבנית טריז דובית. התמוטטות עלולה לעורר תיקון לטווח קצר לעבר 3,360 דולר או אפילו 3,345 דולר.

האם כאוס עולמי יכול להניע את ענקיות התרופות?מסלול הצמיחה המרשים של Merck ממחיש כיצד מובילה בתחום התרופות יכולה להפוך אי-ודאויות גלובליות ליתרונות אסטרטגיים. החברה התמודדה בהצלחה עם מתחים גיאופוליטיים, כולל סכסוכי סחר בין ארה"ב לסין, באמצעות גיוון שרשראות האספקה והקמת רשתות ייצור אזוריות. במקביל, Merck ניצלה מגמות כלכליות-חברתיות כמו הזדקנות האוכלוסייה ועלייה בשכיחות מחלות כרוניות, המבטיחות ביקוש מתמשך לתרופות ללא תלות בתנודות כלכליות. מיקום אסטרטגי זה מאפשר לחברה לשגשג בתוך חוסר יציבות עולמית תוך הבטחת זרמי הכנסה ממגמות דמוגרפיות תומכות.

הבסיס להצלחת Merck טמון במנוע החדשנות שלה, המונע על ידי פריצות דרך מדעיות ומהפכה דיגיטלית מקיפה. שיתוף הפעולה של החברה עם Moderna בטכנולוגיית mRNA והרחבת השימושים של התרופה Keytruda מדגימים את יכולתה למנף שותפויות חיצוניות לצד יכולות מחקר ופיתוח פנימיות חזקות. Merck שילבה באופן אסטרטגי בינה מלאכותית, ניתוח ביג דאטה וטכניקות ייצור מתקדמות בכלל פעילותה, ובכך יצרה יתרון תחרותי כולל שמאיץ את פיתוח התרופות, מפחית עלויות ומשפר את היעילות בזמן ההגעה לשוק.

הגנה על צמיחה עתידית מחייבת הגנה איתנה על קניין רוחני ונכסי סייבר. Merck מיישמת אסטרטגיות מתקדמות לניהול מחזור חיי פטנטים, כולל הגנה נמרצת מפני תרופות ביוסימילריות והרחבת אינדיקציות רפואיות, כדי להאריך את חיי התרופות המובילות מעבר לתוקף הפטנט הראשי. השקעות משמעותיות באבטחת סייבר מגנות על נתוני המחקר והקניין הרוחני של החברה מפני איומים מתקדמים, כולל ריגול ממלכתי, ובכך מבטיחות המשכיות תפעולית ויתרון תחרותי.

בהבט קדימה, המומנטום המתמשך של Merck תלוי ביכולתה לשמור על גישה רב-ממדית זו תוך התאמה לדינמיקות משתנות בשוק. מחויבותה לעקרונות סביבה, חברה וממשל תאגידי (ESG) ולאחריות חברתית לא רק מושכת משקיעים בעלי מודעות חברתית, אלא גם מסייעת לשמר כישרונות מובילים בנוף תחרותי. באמצעות שילוב של חדשנות פנימית, רכישות אסטרטגיות, הגנה חזקה על קניין רוחני וניהול סיכונים יזום, Merck ממצבת את עצמה כמובילה גלובלית עמידה, המסוגלת להפוך מורכבות עולמית לשליטה מתמשכת בתחום התרופות.

האם משי עכביש הוא הפלדה והקוולר החדשים?חברת Kraig Biocraft Laboratories, Inc. היא חברת ביוטכנולוגיה מובילה שפיתחה שיטה מתקדמת וניתנת להרחבה לייצור משי עכביש מהונדס גנטית. באמצעות שימוש בטוואי המשי המבוית כ"מפעל זעיר", החברה התגברה על האתגרים הכרוכים בגידול עכבישים מסורתי. הטכנולוגיה הקניינית שלה לעריכת גנים משלבת גנים ספציפיים של חלבוני משי עכביש בטוואי המשי, ומאפשרת להם לטוות סיבים מתקדמים כגון Dragon Silk™ ו-Monster Silk®. גישה ייחודית זו מספקת פלטפורמת ייצור חסכונית ויעילה, ומבדילה את החברה ממתחרותיה המסתמכות על שיטות יקרות מבוססות תסיסה.

החומר המתקבל מציג תכונות העולות על אלו של סיבים מתקדמים קונבנציונליים. משי עכביש מהונדס גנטית ידוע בחוזק מתיחה יוצא דופן ובעמידותו, שילוב שהופך אותו לחזק יותר מפלדה ועמיד יותר מקוולר (Kevlar), תוך שמירה על משקל קל במיוחד. תכונות ייחודיות אלו ממקמות את החברה בעמדה מובילה בשוק החומרים הטכניים והביולוגיים, ששוויו מוערך במיליארדי דולרים מדי שנה. פלטפורמת הייצור של החברה מעניקה יתרון תחרותי משמעותי ביצירת חומרים בעלי ערך גבוה עבור מגוון רחב של תעשיות.

לחומר פורץ דרך זה יש השלכות גיאופוליטיות ואסטרטגיות משמעותיות, במיוחד בתחומי ההגנה והביטחון. חוזקו יוצא הדופן ויכולתו לספוג אנרגיה הופכים אותו למועמד אידיאלי ליישומים כמו מיגון בליסטי מתקדם וציוד צבאי קל משקל. החברה חתמה על הסכמי שיתוף פעולה עם סוכנויות ממשלתיות, מה שמאמת את טכנולוגייתה ומדגיש את חשיבותה האסטרטגית. מעבר לתחום ההגנה, הפוטנציאל של החומר משתרע לתעשיות התעופה והחלל, טקסטיל יוקרתי ומכשור רפואי מתקדם, כגון תפרים ושתלים.

יתר על כן, הטכנולוגיה של Kraig Biocraft Laboratories מציעה חלופה בת קיימא לחומרים סינתטיים מבוססי נפט. משי העכביש הוא סיב חלבוני מתכלה וידידותי לסביבה, ותהליך ייצורו דורש פחות משאבים. התמקדות זו בקיימות וביכולת הרחבה מתיישבת עם הביקוש העולמי הגובר לחומרים ידידותיים לסביבה. באמצעות שילוב של טכנולוגיה חדשנית, ביצועי חומר מעולים ונתיב ברור למסחור, Kraig Biocraft Laboratories ערוכה להפוך לשחקנית מרכזית בעתיד החומרים המתקדמים.

אכזבה!אכזבה❗

החדשות טובות התגובות פחות! המדדים פתחו אתמול חזק על קרע הדוחות החזקים ועל רקע נתונים כלכליים חיובים שתמכו בעליות אבל נסוגו חזק במהלך המסחר בעיקר כתוצאה מעובדה שהנתונים מדגישים את הצמיחה הכלכלית ואת חוסר הצורך בהורדת הריבית מה שגרם למדיניות הפד' לקבל תוקף ואמון השוק שהריבית אכן לא תרד בספטמבר בנוסף לכך לחץ חזק על סקטור הבריאות כתוצאה מדרישת הבית הלבן להורדת מחירי התרופות בתוך 60 יום והמדדים סיימו אדומים

מדד S&P 500 סגר על 6,339.38 נקודות עם ירידה של 0.37%-

מדד NASDAQ סגר על 23,218.12 נקודות עם ירידה של 0.55%-

מדד RUSSELL 2000 סגר על 2,211.62 נקודות עם ירידה של 0.93%-

האם אנחנו בדרך לתיקון?

אני ממש לא משוכנע שזה המצב למרות הנר המחריד של אתמול החדשות כפי שכתבתי טובות לכלכלה אני רוצה להזכיר שכבר לפני חודשיים אמרתי שהריבית כנראה לא תרד השנה אבל זה לא ימנע מהמדדים להמשיך ולעלות, להפך! זה יעודד ראלי סוף שנה לקראת ירידות הריבית הצפויות לתחילת שנה הבאה.

גם החדשות בנוגע למחירי התרופות הן אומנם נזק לרווחיות חברות התרופות בטווח הקצר אבל הן תועלת אמיתית לרווחת הציבור והכלל בטווח הארוך.

האופציות מצביעות על שני נתונים מרכזיים להיום בתוך הכסף אנחנו רואים כמות גדולה של קולים ברמת 6,380 ומחוץ לכסף אנחנו רואים כמות עוד יותר גדולה של קולים על 6,430 אלו ככל הנראה יביאו את המדדים לעליות היום.

נוסיף לכך נתונים שצריכים לצאת היום על ממוצע שכר לשעת עבודה, על השינוי במספר המועסקים, על שיעור האבטלה, מדד מנהלי הרכש, מדד ה ISM – כולם מבחינתי צפויים להיות חיוביים ולתת זריקת מרץ למדדים למרות האכזבה מפאוול ומאי הורדת הריבית.

השאלה המתבקשת היא אם הפד' לא מתכוון להוריד ריבית למה שהשווקים יעלו?

אני יענה על כך מראש

הכלכלה לא סתם חזקה, היא חזקה מאוד ומצליח לצמוח למרות המדיניות הלא הגיונית של פאוול.

בסופו של דבר זה יותר משמעותי מכל אי הורדת ריבית, הורדת הריבית אמורה לתרום לצמיחה מהירה יותר בשלב הזה ולא לתחזק כלכלה לא יציבה ולכן המשקיעים בסופו של דבר יישרו קו עם נתוני הכלכלה הצומחת ולא עם האכזבות מגחמותיו של מר יו"ר הפד'.

עד כאן להפעם,

אז יאללה ... סוף שבוע נעים לכולנו.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם מתחים גאופוליטיים מסכנים את שוק המניות של ברזיל?מדד הבובספה, מדד המניות המרכזי של ברזיל, מתמודד עם אתגרים משמעותיים הנובעים ממתחים גאופוליטיים בין ברזיל לארצות הברית. החלטת ממשל ארה"ב להטיל מכס של 50% על רוב הייצוא מברזיל, תוך ציון ההליכים המשפטיים נגד הנשיא לשעבר ז'איר בולסונארו, יצרה אי-ודאות רבה. ארה"ב טענה כי הצעד נועד להגיב להפרות זכויות אדם ולפגיעה בשלטון החוק במערכת המשפט הברזילאית, מה שמהווה סטייה ממחלוקות סחר מסורתיות. נשיא ברזיל, לואיז אינסיו לולה דה סילבה, דחה בתוקף את ההתערבות, והדגיש כי ברזיל מחויבת לריבונותה ולמו"מ על סחר, אך לא תתפשר על עצמאות מערכת המשפט.

להשלכות הכלכליות של המכסים היבטים רבים. תחומים כמו תעופה אזרחית, אנרגיה, מיץ תפוזים ונחושת מעובדת קיבלו פטור, אך יצוא מרכזי כמו בקר וקפה יישאו במלוא המכס. יצרני הבשר צופים הפסדים העולים על מיליארד דולר, ויצואני הקפה מזהירים מפני השלכות קשות. גולדמן זאקס מעריכה כי שיעור המכס הממוצע על הייצוא מברזיל לארה"ב יגיע לכ-30.8%. מעבר להשפעה הישירה על הסחר, הסכסוך פוגע באמון המשקיעים, במיוחד לאור העודף המסחרי של ארה"ב מול ברזיל. איום בתגובה ברזילאית מרחף, דבר שעלול להחריף את חוסר היציבות הכלכלית ולהשפיע עוד יותר על מדד הבובספה.

העימות מתרחב גם לתחום הטכנולוגי, ומוסיף מורכבות. הסנקציות של ארה"ב נגד שופט בית המשפט העליון הברזילאי, אלכסנדר מוראס, המנהל את משפט בולסונארו, קשורות לצווים שהוציא נגד חברות כמו X ו-Rumble בגין הפצת מידע כוזב לכאורה. עולות שאלות בנוגע למדיניות דיגיטלית וחופש הביטוי, כאשר אנליסטים טוענים כי פיקוח על ענקיות טכנולוגיה אמריקאיות מהווה נושא סחר כלכלי. למרות הפטור שניתן לתחום התעופה (אמבראר), ההשפעה על תעשיות ההייטק וחששות הקשורים לקניין רוחני – כפי שהועלו בעבר על ידי נציג הסחר של ארה"ב – מגבירים את הזהירות בקרב משקיעים. כל הגורמים הללו מצביעים על תחזית בלתי יציבה למדד הבובספה.

אל תגיד נגיד!אל תגיד נגיד❗

נגיד הבנק המרכזי של ארה"ב מר יו"ר פאוול החליט כצפוי שלא להוריד את הריבית ויותר גרוע מכך בנאומו אמר שיתכן והריבית לא תרד בספטמבר. עכשיו אין בכלל ספק שהכל על רקע פוליטי!

לנסות לחסל אינפלציה בגודל של יתוש עם טנק זו המצאה חדשה ובלתי סבירה, אומנם יתוש האינפלציה מעצבן אבל לא צריך טנק כדי לחסל אותו!

הדברים של פאוול גררו את השוק לירידות אבל השוק התאושש מעט לקראת סיום וסגר >>>

מדד S&P 500 סגר על 6,362.89 נקודות עם ירידה של 0.13%-

מדד NASDAQ סגר על 23,345.41 נקודות עם עליה של 0.16%

מדד RUSSELL 2000 סגר על 2,232.4 עם ירידה של 0.47%-

אבל אז בא המסחר המאוחר ויצאו דיווחי החברות בהם גם META ו- MSFT ושינו את התמונה והחוזים במסחר המאוחר זינקו וכעת הם נסחרים בעליות משמעותיות כאשר >>>

חוזי S&P 500 עומדים על 6,435 נקודות עם ירידה של 0.89%

חוזי NASDAQ עומדים על 23,780.75 נקודות עם עליה של 0.87%

חוזי RUSSELL 2000 סגר על 2,231.6 עם ירידה של 0.44%-

היום לפני פתיחת המסחר בשעה 15:30 נקבל את נתוני ההוצאות לצריכה הפרטית, את התביעות הראשוניות לדמי אבטלה וכנראה צפויות לנו עוד עליות למרות מר פאוול.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם עתידה של ניסאן דועך או פורץ קדימה?חברת ניסאן, שהייתה בעבר ענקית בתעשיית הרכב העולמית, מתמודדת כיום עם נוף מורכב. ב-30 ביולי 2025 התרחשה רעידת אדמה בעוצמה של 8.8 ליד חצי האי קמצ'טקה שברוסיה, שגרמה לאזהרות צונאמי באזור האוקיינוס השקט. בעקבות האירוע, ניסאן השעתה את פעילותם של מספר מפעלים ביפן לשמירה על בטיחות עובדיה. אף שמדובר בצעד הכרחי, הפרעה זו מדגישה את שבריריות שרשראות האספקה והייצור הגלובליות, ועלולה לפגוע ביעדי ייצור ולוחות זמנים לאספקה. תגובה זו מגיעה לאחר תקופה של התאמות תפעוליות משמעותיות, בעוד החברה מתמודדת עם אתגרים כלכליים, גיאופוליטיים וטכנולוגיים רחבי היקף.

מעבר לאסונות טבע, ניסאן ניצבת בפני אתגרים פיננסיים ותחרותיים משמעותיים. למרות עלייה ברווח התפעולי והנקי בשנת הכספים 2023, היקף המכירות הגלובלי נותר כמעט ללא שינוי – 3.44 מיליון יחידות – מה שמשקף תחרות גוברת בשוק. התחזיות לשנת הכספים 2024 צופות ירידה בהכנסות, כאשר נתוני המכירות בארצות הברית מראים ירידה של 8% ברבעון הראשון של 2025 בהשוואה לשנה הקודמת. לחצים מאקרו-כלכליים, כולל אינפלציה, תנודות בשערי מטבע והפסדי ליסינג של מיליארדי דולרים עקב ירידת ערך הרכב המשומש, פגעו ישירות ברווחיות. מתחים גיאופוליטיים הולכים וגוברים, ובפרט האיום של מכס אמריקאי בשיעור של 24% על יצוא רכבים מיפן, מסכנים את השוק המרכזי של ניסאן בצפון אמריקה.

אתגרසי ניסאן נמשכים גם בתחום הטכנולוגיה והחדשנות. למרות תיק פטנטים מרשים הכולל מעל 10,000 פטנטים פעילים, החברה סופגת ביקורת על כך שהיא דורכת במקום מבחינה טכנולוגית ומפגרת באימוץ רכבים חשמליים. השקת דגמי הרכב החשמליים החדשים הייתה איטית והשפעתם בשוק הייתה מוגבלת, וחוסר נוכחותה של ניסאן בשוק ההיברידי הפורח אפשר למתחרות לצבור יתרון משמעותי. יתרה מזו, החברה התמודדה עם מספר פרצות אבטחת סייבר שפגעו בנתוני לקוחות ועובדים, דבר שפגע באמון הציבור וגרר עלויות תיקון גבוהות. גורמים פנימיים, כולל השלכות פרשת קרלוס גוהן, חוסר יציבות ניהולית וריקולים יקרים – כמו ריקול של למעלה מ-480,000 כלי רכב ביולי 2025 עקב תקלות במנוע – ממשיכים לערער את אמון המשקיעים ואת המוניטין של המותג. דרכה של ניסאן קדימה נותרת בלתי ודאית, בעוד היא שואפת להשיב לעצמה את יתרונה התחרותי בתוך משברים מורכבים אלה.

קואלקום: מעבר לתנודות שוק הסמארטפונים?קואלקום (NASDAQ:QCOM) ממשיכה לנווט בנוף דינמי, תוך הפגנת חוסן מול אתגרים בשוק הסמארטפונים ומורכבויות גיאופוליטיות. חברת האנליסטים Bernstein SocGen חידשה לאחרונה את דירוג "תשואת יתר" למניית החברה, עם יעד מחיר של 185 דולר. הביטחון נובע מתוצאות פיננסיות חזקות, כולל צמיחה של 16% בהכנסות השנתיות ונזילות גבוהה. למרות חששות ממכסי יבוא פוטנציאליים לפי סעיף 232 של חוק הסחר האמריקאי וירידה בתרומת אפל, ההתרחבות האסטרטגית של קואלקום לתחומים צומחים כמו רכבים חכמים ואינטרנט של הדברים (IoT) מבטיחה ערך משמעותי. מניית קואלקום נסחרת כיום בהנחה משמעותית לעומת מדד S&P 500 ומדד SOX של הסמיקונדקטורים, מה שהופך אותה לנקודת כניסה אטרקטיבית למשקיעים מתוחכמים.

היכולות הטכנולוגיות של קואלקום תומכות בסיפור הצמיחה ארוך הטווח שלה, הרבה מעבר לשבבים אלחוטיים. החברה מקדמת באגרסיביות פתרונות בינה מלאכותית (AI) במכשירים, תוך שימוש בטכנולוגיית ה-AI שלה להפעלת יישומים חכמים, חסכוניים ומגנים על פרטיות במגוון מכשירים. פלטפורמות Snapdragon שלה מחוללות תכונות מתקדמות בסמארטפונים, מחשבים אישיים ותחום הרכב הצומח עם ה-Snapdragon Digital Chassis. רכישת חברת Alphawave IP Group מחזקת את נוכחותה בשוק מרכזי הנתונים ומשפרת את יכולות ה-AI והקישוריות המהירה שלה. מהלכים אלה ממקמים את קואלקום בחזית המהפכה הטכנולוגית, תוך ניצול הביקוש הגובר לחוויות מחוברות וחכמות.

פורטפוליו הפטנטים הרחב של החברה, הכולל מעל 160,000 פטנטים, מספק יתרון תחרותי משמעותי. תוכנית הרישוי הרווחית של פטנטים חיוניים סטנדרטיים (SEP) מניבה זרם הכנסות משמעותי ומבססת את השפעתה של קואלקום על תקני תקשורת גלובליים מדור 3 עד דור 5 ומעבר לכך. מנהיגות זו בקניין הרוחני, בשילוב צמצום הדרגתי של התלות באפל כלקוח מרכזי, מאפשרת לחברה לחפש מקורות הכנסה חדשים. יעד של חלוקה מאוזנת של הכנסות בין תחום המובייל לתחומים אחרים עד 2029 מהווה אסטרטגיה לצמצום סיכוני שוק וביסוס מעמדה של קואלקום ככוח טכנולוגי מגוון. ההתרחבות האגרסיבית הזו, יחד עם מחויבותה לחלוקת דיבידנדים, מחזקת את התחזית החיובית לטווח הארוך של ענקית השבבים.

טכני בלבד?!טכני בלבד⁉

הפעם בפינה טכני בלבד אני לא אדבר על עסקה אלא על החיבור בין הטכני לפונדמנטל.

לא מעט פעמים יוצא לי להראות למשקיעים וסוחרים את החיבור המדהים הזה, והאמת שזו לא כזו הפתעה, בסוף הטכני לרוב מיישר קו עם הפונדמנטל ולעיתים רחוקות יותר זה קורה גם ההפך.

מאחר ובזמן האחרון אני רואה כל מיני ניתוחים מוזרים של הטווח הארוך על SPX/SPY אני רוצה להביא לכם את נקודת המבט שלי.

פשוט תסתכלו על הגרף היפה הזה!

ותוכלו גם לראות את השווי ההוגן ממתין ממש בקצה התעלה (מסומן בצהוב)

אז יש עוד לאן לעלות לפני שנקבל תיקון...

ויותר חשוב כמו במקרים קודמים אני צופה שגם הפעם נפרוץ בסופו של דבר את התעלה העולה ונייצר תעלה נוספת בתבנית המניפה הזו שאנחנו עדים לה.

👨💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם ההימור של סמסונג על שבבים משתלם?סמסונג אלקטרוניקס מנווטת בנוף עולמי מורכב, המאופיין בתחרות טכנולוגית עזה ובבריתות גיאופוליטיות משתנות. עסקה אחרונה בשווי 16.5 מיליארד דולר לאספקת שבבים מתקדמים לטסלה, שאושרה על ידי אילון מאסק, מסמנת נקודת מפנה אפשרית. החוזה, שמתוכנן להימשך עד סוף 2033, מדגיש את מחויבותה האסטרטגית של סמסונג לעסקי הפאונדרי שלה. במסגרת ההסכם, מתקן הייצור החדש של סמסונג בטקסס יוקדש לייצור שבבי ה-AI6 מהדור הבא של טסלה — מהלך שמאסק עצמו הדגיש כחשוב מאוד מבחינה אסטרטגית. השותפות הזו נועדה לחזק את מעמדה של סמסונג בשוק השבבים התחרותי, במיוחד בייצור מתקדם ובתחום הבינה המלאכותית.

להסכם יש השלכות כלכליות וטכנולוגיות משמעותיות. חטיבת הפאונדרי של סמסונג חוותה קשיים ברווחיות, עם הפסדים מוערכים של יותר מ-3.6 מיליארד דולר במחצית הראשונה של השנה. חוזה בקנה מידה כזה צפוי לסייע בצמצום ההפסדים ולהוות מקור הכנסה חיוני. מהבחינה הטכנולוגית, סמסונג שואפת להאיץ את מאמציה לייצור המוני בטכנולוגיית 2 ננומטר. אף שתהליך ה-3 ננומטר שלה נתקל בקשיים בתפוקה, שיתוף הפעולה עם טסלה, בהובלת מאסק לשיפור היעילות, עשוי להיות קריטי להצלחת ה-2 ננומטר ולמשיכת לקוחות עתידיים כמו קוואלקום. בכך סמסונג שואפת להישאר בחזית החדשנות בתחום השבבים.

מעבר לרווחים המיידיים, לעסקה עם טסלה יש גם חשיבות גיאופוליטית ואסטרטגית. המפעל בטקסס מחזק את יכולות ייצור השבבים בארה"ב, ומתקשר ליעדים האמריקאים של חיזוק שרשרת האספקה. בכך, הקשר בין קוריאה הדרומית לארה"ב בתחום השבבים מתהדק. עבור קוריאה, ההסכם מחזק את יצוא הטכנולוגיה הקריטי שלה ועשוי להקנות לה יתרון במשא ומתן סחר, במיוחד בנושא מכסים פוטנציאליים מצד ארה"ב. אף שסמסונג עדיין מפגרת אחרי TSMC בנתח שוק הפאונדרי ומתמודדת עם תחרות קשה בזיכרון HBM מצד SK hynix, הברית האסטרטגית עם טסלה עשויה לסמן את תחילת ההתאוששות של סמסונג ואת חיזוק מעמדה בזירה הטכנולוגית העולמית.