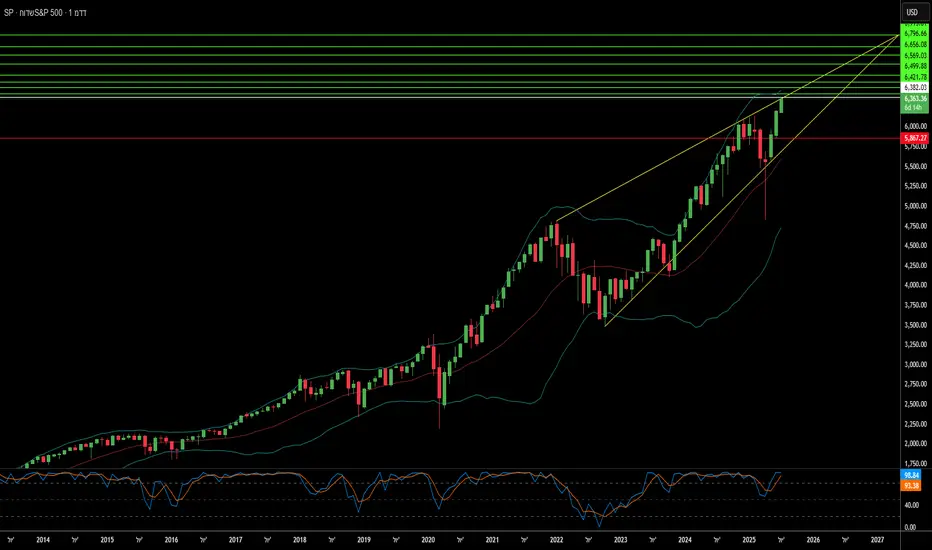

האם העלייה של מדד S&P 500 יכולה להימשך?מדד S&P 500 הגיע לאחרונה לשיאים חסרי תקדים, המשקפים זינוק בשוק הנובע מגורמים רבים. הביצועים המרשימים נובעים בעיקר מעונת דו"חות רווחים חזקה במיוחד. רוב משמעותי של החברות במדד עקפו את תחזיות הרווחים, מה שמעיד על חוסן פיננסי איתן. מגזרי התקשורת והטכנולוגיה התבלטו בצמיחה יוצאת דופן, וחיזקו את אמון המשקיעים בעוצמת השוק הכוללת.

גם התפתחויות גיאופוליטיות תרמו רבות לשיפור תחושת הביטחון בשוק. הסכמי סחר משמעותיים שנחתמו לאחרונה, במיוחד עם יפן ואינדונזיה, תרמו ליציבות מוגברת וליחסי מסחר חיוביים. הסכמים אלה, הכוללים הקלות במכסים והתחייבויות השקעה משמעותיות, הפחיתו מתחים בסחר העולמי וחיזקו את הסביבה הכלכלית הבינלאומית – דבר שתרם ישירות לאופטימיות בשווקים. גם התקדמות בשיחות הסחר עם האיחוד האירופי תומכת במגמה זו.

בנוסף, אינדיקטורים מאקרו-כלכליים חזקים מדגישים את מגמת העלייה. למרות ירידה מסוימת במכירות בתים קיימים, נתונים מרכזיים כגון ריביות יציבות, ירידה בתביעות האבטלה ועלייה במדד מנהלי הרכש בתעשייה מעידים על צמיחה כלכלית יציבה. מגזר הטכנולוגיה, המונע על ידי פיתוחים בבינה מלאכותית ורווחים מרשימים של חברות מובילות כמו אלפאבית, ממשיך להוביל את הצמיחה, אך מגזרים מסוימים – כגון יצרני שבבים לתעשיית הרכב – מתמודדים עם אתגרים.

העלייה של מדד S&P 500 היא עדות לעוצמה המשולבת של ביצועים עסקיים חזקים, התפתחויות גיאופוליטיות חיוביות ורקע כלכלי יציב. אף שהמגמה הנוכחית לא נובעת ישירות מאירועי סייבר, פריצות דרך מדעיות או ניתוחי פטנטים, גורמים אלה נותרים חיוניים ליציבות השוק לטווח הארוך ולחדשנות. משקיעים ממשיכים לעקוב אחר התפתחויות אלה כדי להעריך את קיימות המגמה הנוכחית.

ניתוח פונדמנטאלי

הצלילה של Sarepta: מפגש של אתגרים?חברת Sarepta Therapeutics (SRPT) מתמודדת עם אתגרים משמעותיים בשוק. מניית החברה ספגה ירידה חדה, הנובעת ממספר גורמים משולבים. הטיפול הגני המרכזי שלה, ELEVIDYS, נמצא במוקד הקשיים. מקרי מוות של מטופלים הקשורים לטכנולוגיות גנטיות דומות עוררו חששות בטיחותיים. ה-FDA הורה על השעיה זמנית ומרצונית של משלוחי Elevidys, זאת בעקבות אזהרת "תיבה שחורה" על נזק כבדי פוטנציאלי. בנוסף, ניסוי האישור EMBARK של Elevidys לא עמד ביעד המרכזי שלו. כשלים קליניים ורגולטוריים אלה פגעו קשות באמון המשקיעים.

מעבר לבעיות הספציפיות של התרופה, גורמים רחבים יותר בתעשייה משפיעים על Sarepta. לחצים כלכליים, כמו עליית ריבית, מפחיתים את שווי חברות הביוטק. מתיחויות גאופוליטיות משבשות שרשראות אספקה גלובליות ומעכבות שיתופי פעולה מדעיים בינלאומיים. סביבת הקניין הרוחני הולכת ומסתבכת, כאשר אתגרי פטנטים ופג תוקפם מאיימים על זרמי ההכנסה של החברה. איומי סייבר מהווים סיכון נוסף, שכן פרצות מידע עלולות לחשוף נתוני מחקר רגישים ומידע על מטופלים.

הסביבה הרגולטורית משתנה במהירות. ה-FDA דורש כעת נתונים מחזקים יותר לאישור טיפולים גנטיים, מה שיוצר אי-ודאות ממושכת עבור אישורים מואצים. יוזמות ממשלתיות, כמו חוק הפחתת האינפלציה, נועדו להגביל את עלויות התרופות, מה שעלול לצמצם את תחזיות ההכנסות העתידיות של Sarepta. ההסתמכות של החברה על טכנולוגיית AAV טומנת בחובה סיכונים מובנים, שכן טכנולוגיות עריכת גנים מתקדמות עלולות לערער את קו המוצרים הנוכחי שלה. כל הגורמים הללו מחריפים את ההשפעות השליליות על החברה.

ההתאוששות של Sarepta תלויה בניווט אסטרטגי מדויק. השגת אישור מלא מה-FDA ל-Elevidys היא קריטית להצלחתה. הרחבת השימוש הרפואי ומימוש הפוטנציאל המסחרי של התרופה הם צעדים חיוניים. גיוון תיק המוצרים מעבר לנכס יחיד יפחית את הסיכונים. ניהול עלויות קפדני הוא הכרחי בסביבה הכלכלית הנוכחית. שיתופי פעולה אסטרטגיים עשויים לספק תמיכה פיננסית ומומחיות מקצועית. המסע של Sarepta מספק תובנות חשובות על התפתחות תחום הטיפול הגני כולו.

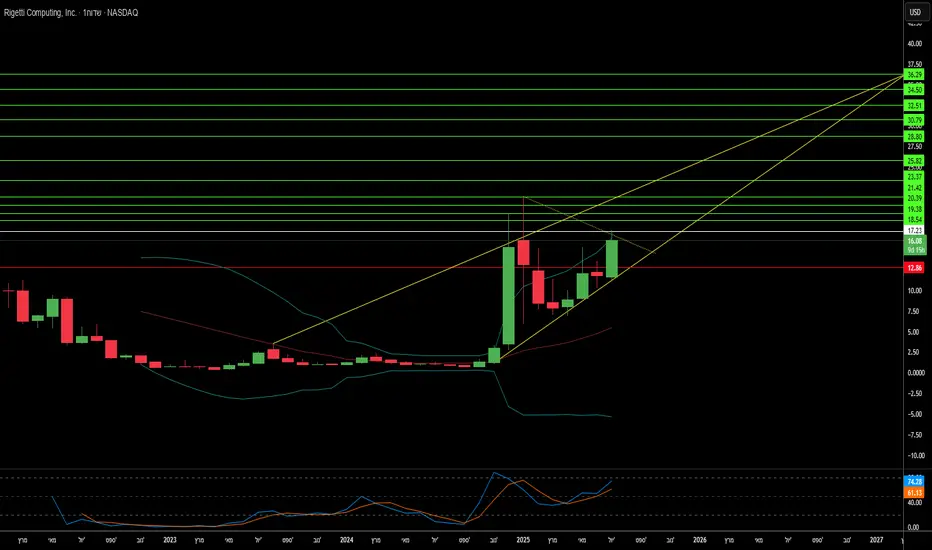

חזון קוונטי או גבול המחשוב הבא?חברת Rigetti Computing, חלוצה בתחום המחשוב הקוונטי, משכה לאחרונה תשומת לב רבה בשוק עם זינוק של 41% במנייתה. העלייה נבעה מפריצת דרך טכנולוגית משמעותית: השגת דיוק של 99.5% בשערים דו-קיוביטיים במערכת מודולרית בת 36 קיוביטים. הישג זה משקף הפחתת שגיאות פי שניים בהשוואה למדדים קודמים – צעד מכריע לקראת יישומים קוונטיים מעשיים. הקיוביטים העל-מוליכים של Rigetti מספקים מהירויות שער גבוהות פי 1,000 בהשוואה לשיטות מתחרות כגון מלכודות יונים, תוך ניצול טכנולוגיות מתעשיית המוליכים למחצה להרחבת קנה מידה. החברה מתכננת להשיק את מערכת ה-36 קיוביטים עד אמצע 2025, ומכוונת למערכת עם למעלה מ-100 קיוביטים עד סוף השנה.

מעבר להישגים הטכנולוגיים, שותפויות אסטרטגיות וחוזים עם הממשל מחזקים את מעמדה של Rigetti. עסקת ייצור בשווי 100 מיליון דולר והשקעה של 35 מיליון דולר מחברת השרתים Quanta מאששים את הארכיטקטורה המודולרית של החברה. תמיכה ממשלתית מבט18:42:19, 22 ביולי 2025

מסוכנות DARPA לפיתוח "מחשוב קוונטי בקנה מידה שימושי" ומענק של 5.48 מיליון דולר מחיל האוויר האמריקאי לייצור שבבים מתקדם. בנוסף, זכתה החברה בשלושה פרסים מהמוסד הבריטי Innovate UK עבור פיתוח תיקון שגיאות קוונטיות. שיתופי פעולה אלה מעידים על אמון מצד התעשייה הפרטית והמגזר הביטחוני כאחד.

עם זאת, הנתונים הכספיים של החברה משקפים את הסיכון הגבוה בתחום ההשקעה הקוונטית. למרות ששווי השוק של Rigetti מוערך ב-5.5 מיליארד דולר, ההכנסות ברבעון הראשון של 2025 צנחו ביותר מ-50% לעומת השנה הקודמת והסתכמו ב-1.5 מיליון דולר בלבד. הוצאות התפעול נותרות גבוהות, והחברה פועלת בהפסד. השווי מבוסס על פוטנציאל עתידי ולא על רווחיות נוכחית, עם יחס מחיר למכירות גבוה במיוחד, מה שיוצע לחץ רב לעמוד באבני דרך טכנולוגיות ולהגדיל הכנסות במהירות.

נוף המחשוב הקוונטי הרחב מתאפיין בתחרות עזה ובהשלכות גיאופוליטיות. ענקיות טכנולוגיה כמו IBM ו-Google מתחרות עם Rigetti תוך שימוש בקיוביטים על-מוליכים. גודל השוק העתידי אינו ברור, ושאלת האימוץ המסחרי נותרת פתוחה. מבחינה גיאו-אסטרטגית, למחשוב קוונטי יש פוטנציאל לשבור מערכות הצפנה קיימות ולהעצים יישומים צבאיים, מה שמוביל למירוץ טכנולוגי עולמי לפיתוח הצפנה עמידה בפני קוונטום. תיק הפטנטים של Rigetti, הכולל 37 פטנטים, מדגיש את היתרון הקנייני שלה. עם זאת, גורמים כלכליים כמו עליית ריבית עלולים להקשות על מימון יוזמות בתחום.

האם Red Cat Holdings היא חלוצה בתעשיית הרחפנים?חברת Red Cat Holdings (נסדא"ק: RCAT) פועלת בשוק הרחפנים הדינמי והצומח, תחום המשלב פוטנציאל רווחי עם סיכונים משמעותיים. חברת הבת שלה, Teal Drones, מתמחה בפיתוח מערכות אוויריות בלתי מאוישות (UAS) ברמה צבאית, המיועדות לשימושים צבאיים, ממשלתיים ומסחריים. מיצוב זה זוכה לעניין רב, כפי שמעידים חוזים משמעותיים עם צבא ארצות הברית ורשות המכס והגבולות האמריקאית. מתיחות גיאופוליטית גוברת, ובמיוחד הביקוש למערכות רחפנים מתקדמות לשימושים צבאיים, יוצרת סביבה אידיאלית לחברות כמו Red Cat, המספקות פתרונות העומדים בתקני NDAA (חוק הרשאה לביטחון לאומי) ובאישורי Blue UAS. אישורים אלה מבטיחים עמידה בדרישות המחמירות של הביטחון הלאומי האמריקאי, ומעניקים יתרון תחרותי משמעותי מול יצרנים זרים.

עם זאת, החברה מתמודדת עם אתגרים פיננסיים ותפעוליים ניכרים. בדוחות הרבעוניים של הרבעון הראשון לשנת 2025, דיווחה Red Cat על הפסד של 0.17 דולר למניה והכנסות של 2.8 מיליון דולר, תוצאות שנפלו מתחזיות האנליסטים. תחזיות ההכנסות לשנת 2025, הנעות בין 80 ל-120 מיליון דולר, משקפות את התלות בחוזים ממשלתיים, המועדים לתנודתיות. ביוני 2025, החברה גייסה 46.75 מיליון דולר בהנפקת מניות כדי לחזק את מאזנה הפיננסי. עם זאת, תביעה ייצוגית מתמשכת טוענת כי Red Cat הציגה מצגים מטעים בנוגע ליכולות הייצור במתקן שלה בסולט לייק סיטי ולשווי החוזה בתוכנית הסיור קצר הטווח (SRR) של צבא ארצות הברית, מה שהוביל לירידה של 25.32% במחיר המניה לאחר פרסום הדוחות.

חוזה ה-SRR, הכולל אספקה פוטנציאלית של עד 5,880 מערכות Teal 2 בחמש שנים, מהווה הזדמנות צמיחה משמעותית. אך התביעה חושפת פערים, כאשר Kerrisdale Capital, משקיע שורט, טען כי תקציב התוכנית נמוך בהרבה מהערכות החברה הראשוניות, שהגיעו ל"מאות מיליונים עד מעל מיליארד דולר". אתגרים משפטיים אלה, לצד הסיכונים הכרוכים בתלות במימון ממשלתי, תורמים לתנודתיות הגבוהה של מניית החברה ולאחוז שורט גבוה, שעלה לאחרונה מעל 18%. עבור משקיעים עם סובלנות גבוהה לסיכון, Red Cat עשויה להוות הזדמנות משמעותית, בתנאי שתצליח לתרגם את החוזים להכנסות יציבות וברות-קיימא תוך ניהול מוצלח של האתגרים המשפטיים והפיננסיים.

הסקירה השבועיתיוצאים לדרך❗

הסקירה השבועית❗

השבוע המדדים חזרו לעבוד לפי נתונים כלכליים ובהתאם לנתונים שיצאו הם סגרו בגבוה השבועי עם מחזור גבוהה יחסית לשבוע שעבר וגם ללפני שבועיים ומסמנים לנו כי הם מוכנים ומזומנים להתקדם לעבר השווי ההוגן הנוכחי שלהם (אציין אותו בכל מדד בהמשך) כאשר האופציות לסוף חודש יוני כבר מראות ניצנים ראשונים של כיוון מדד ה SPX לעבר שווי הוגן עתידי 7,400 הנקודות והן מצביעות כעת על 7,300 הנקודות כיעד זה לא יגיע כל כך מהר, אבל האופציות לסוף השנה כבר מצביעות חזק מאוד על 7,000 הנקודות וזה עוד יעלה ככל שנתקדם בזמן לעבר היעד שנתתי למדד עוד בנובמבר 2024 והוא כאמור 7,400 הנקודות.

מדד S&P 500 סגר על 6,269.78 הנקודות עם עליה של 0.59%

מדד NASDAQ סגר על 23,065.47 הנקודות עם עליה של 1.25%

מדד RUSSELL 2000 סגר על 2,240 הנקודות עם עליה של 0.23%

השבוע צפויות לנו הודעות חשובות כאשר ביום שני אין הודעות חשובות וביום שלישי לפני הפתיחה נשמע את יו"ר הפד נואם בשעה 15:30, יהיה מעניין לשמוע האם הוא יתייחס לשמועות על התפטרות אפשרית והאם הוא כבר מספיק "רגוע" על מנת להתחיל להוריד ריבית בקרוב.

ביום רביעי נקבל בשעה 17:00 את נתוני מכירות בתים קיימים ואת מלאי הנפט חצי בשעה 17:30 עוד באותו היום בשעה 20:00 יפורסם מכרז האג"ח ל- 20 שנה והוא אמור לסמן שוב כיוון של המשך ירידות האג"ח לאחר שאלו זינקו בשלושת השבועות האחרונים אך סיימו את השבוע שעבר בירידות עם סימן להמשך ירידות.

ביום חמישי נקבל כרגיל את נתוני האבטלה ב 15:30, את מדד מנהלי הרכש בשעה 16:45 ובשעה 17:00 את נתוני מכירות בתים חדשים. ביום שישי בשעה 15:30 נקבל את נתוני הזמנות מוצרים ברי קיימא.

מדווחות השבוע >>

#TSLA, #GOOGL, #VZ, #INTC, #ISRG, #SAP, #NOW, #NXPI, #ENPH, #IBM.

הודעות חשובות >>>

אג"ח 20 שנה >>>

כאמור אני צופה מהאזור הנוכחי ירידות לעבר 4.468% שהיא התמיכה הבאה ותואמת את הציפיות שלי ברמה הפונדמנטלית, זה לא יקרה בשבוע אך ככל שנתקדם לעבר הורדת הריבית זה בהחלט יקרה ויאפשר למדדים להמשיך בנסיקתם.

VIX >>>

סגר את שבוע המסחר שוב מתחת לרמה הקריטית ב 16.65 אך עשה זאת עם נר היפוך ויתכן שהשוק עדיין לא מרגיש מספיק בטוח להוריד את רמות התנודתיות לאזור 14.40, מצד אחד זה טוב כי זה ברמת סבירות גבוהה מבטיח עליות חזקות מצד שני זה פחות טוב כי זה עדיין מעיד על חששות.

SPX >>>

מדד השוק, הספאיי, השווי ההוגן הנוכחי למדד נמצא כפי שציינתי ב- 6/7 ברמת 6,595 הנקודות והשאיפה שלו להגיע לאזור זה לפני שנכנס לתיקון אפשרי...

NDX >>>

הנאסד"ק אם שינוי מהותי משמעותי אל מול ה- S&P 500, הוא כבר יצא לדרך בשבוע החולף ומהווה סמן ימני וקטר שימשוך את השוק. השווי ההוגן הנוכחי 25,605,26 הנקודות.

RUT >>>

הראסל 2000 סוגר את השבוע שעבר בצורה פחות משכנעת מחבריו עם נר התלבטות שני, אך אני לא רואה סיבה לחשוש כאשר השווי ההוגן עומד על 2,641 הנקודות ונמצא ממש באמצע הטווח שבין התמיכה להתנגדות.

תל אביב 35 >>>

רואים סימני עצירה ראשונים לפני כניסה לתיקון אפשרי במדד. כלומר בניגוד למדדי ארה"ב הסיכון בשוק הישראלי עולה באופן משמעותי בשלב הזה.

דולר/שקל >>>

לאחר שהגיע לרמת תמיכה מינורית ב 3.29 מראה סימני עצירה מובהקים בשבועיים האחרונים, האם זה מעיד על תחילת התחזקות הדולר מול השקל ? כנראה שכן ואני צופה התאוששות איטית כרגע לעבר 3.48.

BTC >>>

הביטקוין לאחר שפרץ חזק את רמת 108 אלף ונסק עד 123 אלף חזר לסגור את השבוע האחרון עם נר התלבטות, זו אתנחתה טבעית לקראת המשך ליעד שכבר ציינתי ב 6/7 ב 146 אלף.

ETH >>>

האיתריום לאחר שבירת השווא לפני כ- 4 שבועות סימנתי לו יעד של 4,000$ ואנחנו מתקדמים ליעד בקצב מדהים – פשוט אין מילים !

זהב >>>

נראה שהזהב פשוט מסרב לרדת ואולי רק אולי בשלב הזה בונה דגל שורי ?!

נידרש להמתין עוד שבוע שבועיים על מנת לקבל וודאות בנושא. אך אם זה באמת המצב אז יש לנו יעד פנטסטי להמשך הדרך, על פניו הקורלציה למדדים אמורה להיות הפוכה כלומר שוק עולה זהב יורד, אבל זה לא כך כבר כמה שנים אז צריך לצאת מהקונספציה הזו !

נפט >>>

יורד חזרה לאזור אותו סימנתי כמשמעותי והוא 65.25$ לחבית וכאמור אני בציפייה לשבירה של רמת התמיכה הזו לקראת המשך ירידות לעבר 50$ לחבית רמה אותה סימנתי מזמן לנפט אך לאור המלחמה שהתפתחה עם איראן היו עיכובים בירידות לרמת מחיר זו.

טוב חברים, עד כאן הסקירה השבועית להפעם.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם Rocket Lab היא עתיד המסחר בחלל?Rocket Lab (RKLB) מתבססת במהירות כשחקנית מרכזית בתעשיית החלל המסחרית המתפתחת. המודל המשולב אנכית של החברה, הכולל שירותי שיגור, ייצור חלליות וייצור רכיבים, ממצב אותה כספקית פתרונות מקיפים. עם אתרי שיגור ותפעול מרכזיים בארצות הברית ובניו זילנד, Rocket Lab נהנית מנוכחות גיאוגרפית אסטרטגית, במיוחד הודות למעמדה החזק בארצות הברית. היכולת לפעול בשתי מדינות היא קריטית להשגת חוזים ממשלתיים אמריקאיים ופרויקטים בתחום הביטחון הלאומי, תוך התאמה לדרישות האמריקאיות לרשתות אספקה עצמאיות ואמינות בעידן של תחרות גיאופוליטית גוברת. כך, Rocket Lab ממצבת את עצמה כשותפה מהימנה למדינות המערב, תוך הפחתת סיכונים ברשת האספקה במשימות קריטיות וחיזוק יתרונה התחרותי.

צמיחת החברה קשורה באופן הדוק לשינויים גלובליים משמעותיים. כלכלת החלל צפויה לגדול מ-630 מיליארד דולר ב-2023 ל-1.8טריליון דולר עד 2035, הודות לירידת עלויות השיגור והביקוש הגובר לנתוני לוויין. החלל הפך לתחום חיוני לביטחון לאומי, ומדינות נדרשות להסתמך על חברות מסחריות לגישה מהירה ואמינה למסלול. הרקטה Electron של Rocket Lab, עם למעלה מ-40 שיגורים ושיעור הצלחה של 91%, מתאימה במיוחד לשוק הלוויינים הקטנים המתפתח, החיוני לתצפית על כדור הארץ ולתקשורת גלובלית. הפיתוח המתמשך של Neutron - רקטה לשיגורים בינוניים לשימוש חוזר - צפוי להוזיל עלויות ולהגביר את תדירות השיגורים, תוך מענה לשוק העצום של קבוצות לוויינים גדולות וטיסות מאוישות לחלל.

רכישות אסטרטגיות כמו SolAero ו-Sinclair Interplanetary מחזקות את יכולות הייצור הפנימיות של החברה, ומאפשרות שליטה רבה יותר על שרשרת הערך במרחב החלל. האינטגרציה האנכית הזו לא רק מייעלת את התפעול ומקצרת זמני אספקה, אלא גם יוצרת מחסום כניסה משמעותי למתחרים. למרות התחרות הקשה עם ענקיות כמו SpaceX, הגישה המגוונת של Rocket Lab למערכות חלל רווחיות ואמינותה המוכחת מעניקות לה יתרון תחרותי. שותפויות אסטרטגיות מאמתות את יכולותיה הטכנולוגיות ואת המצוינות התפעולית שלה, ומבססות את מעמדה בשוק תחרותי. כשהחברה חוקרת תחומים חדשים כמו שירותים במסלול וייצור בחלל, Rocket Lab ממשיכה להפגין חזון אסטרטגי החיוני להצלחה במרוץ החלל החדש והדינמי.

Eth איתריום

הגרף שצורף מציג את צמד המסחר Eth

ניתוח טכני ותחזית:

מגמה ארוכת טווח:

ניתן לראות מגמת עלייה כללית מאז סוף 2020, עם שיא של מעל 4,000 דולר באמצע 2021, ולאחר מכן תיקון חריף.

המחיר נראה כרגע במגמת התאוששות מאז אמצע 2022, וכרגע עומד על 3,238.91 דולר.

רמות תמיכה והתנגדות:

התנגדות ארוכת טווח (קו אדום עליון): נראה שיש קו התנגדות ברור המחבר את השיאים שנוצרו מאז 2021. המחיר נאבק לפרוץ מעל הקו הזה במספר הזדמנויות. פריצה מעל קו זה תהיה סימן שורי חזק מאוד.

תמיכה ארוכת טווח (קו ירוק תחתון): ישנו קו תמיכה עולה המעיד על מגמה חיובית. המחיר נתמך על ידי קו זה במספר הזדמנויות.

אזור תמיכה אופקי (קווים שחורים): סביב רמות של 1,000-1,500 דולר, ניתן לראות אזור ששימש כתמיכה חזקה בעבר, כשהמחיר ירד אליו וחזר לעלות.

רמת התנגדות קריטית (קו כחול אופקי): סביב אזור ה-4,013 דולר, נראה שיש רמת התנגדות חזקה במיוחד, שהיא גם שיא היסטורי קודם. פריצה מעל רמה זו תהיה אירוע משמעותי במיוחד.

נראה שיש מעין משולש עולה (Ascending Triangle) המתהווה בין קו התמיכה הירוק העולה לקו ההתנגדות האדום היורד. תבנית זו נחשבת בדרך כלל לתבנית המשך מגמה (של עלייה) או היפוך מגמה (ממגמת ירידה קודמת). פריצה של קו ההתנגדות העליון של המשולש יכולה להצביע על תנועה חזקה כלפי מעלה

תחזית:

תרחיש שורי (חיובי): אם את'ריום יצליח לפרוץ את קו ההתנגדות האדום העליון (של המשולש) ובמיוחד את רמת ה-4,013 דולר, זה יאותת על המשך מגמת עלייה חזקה. היעד הבא במקרה כזה יהיה ככל הנראה אזורי שיא חדשים, אולי סביב 5,000-6,000 דולר ואף יותר בטווח הארוך, בהתאם למומנטום.

תרחיש דובי (שלילי): אם המחיר לא יצליח לפרוץ את ההתנגדויות הנ"ל וישבור את קו התמיכה הירוק העולה, זה יכול להוביל לירידות נוספות. במקרה כזה, רמות התמיכה הבאות יהיו סביב 2,500 דולר ובהמשך באזור התמיכה ההיסטורי של 1,000-1,500 דולר.

לסיכום:

הגרף מציג תמונה שורית כללית בטווח הארוך עם התאוששות חזקה מאז אמצע 2022. המחיר נמצא כרגע בנקודה קריטית עם התנגדות ארוכת טווח קרובה. פריצה מוצלחת של רמות ההתנגדות הנוכחיות, במיוחד 4,013 דולר, יכולה להוביל למהלך עליות משמעותי. יש לעקוב אחר תנועת המחיר סביב רמות אלו.

הערה חשובה: ניתוח טכני הוא כלי אחד מתוך רבים, ואינו ערובה לתחזית מדויקת. יש לשלב אותו עם ניתוח פונדמנטלי של את'ריום וגורמים מאקרו-כלכליים המשפיעים על שוק הקריפטו. בנוסף, מומלץ תמיד להתייעץ עם יועץ פיננסי לפני קבלת החלטות השקעה.

The Trade Desk: מדוע הזינוק הפתאומי?חברת The Trade Desk (TTD), המובילה בתחום הפרסום הדיגיטלי, חוותה לאחרונה עלייה משמעותית במחיר מניותיה. הזינוק נובע משילוב של גורמים שוקיים מיידיים ויסודות עסקיים חזקים. הסיבה המרכזית היא הכללת החברה במדד היוקרתי S&P 500, במקום חברת Ansys Inc., החל מה-18 ביולי. מהלך זה הוביל לרכישות נרחבות מצד קרנות מחקות מדד ותעודות סל, והגביר את הנראות והנזילות של מניות TTD. עם שווי שוק של 37 מיליארד דולר, הכללה זו מדגישה את מעמדה המשמעותי של החברה בשוק הפיננסי.

מעבר להכללה במדד, TTD נהנית משינוי מבני בתעשיית הפרסום. פרסום פרוגרמטי מחליף במהירות שיטות מסורתיות לרכישת מדיה, וצפוי להוות כ-90% מההוצאות על פרסום דיגיטלי בתצוגה עד 2025. צמיחה זו מונעת על ידי דרישת המפרסמים לשקיפות בתשואה על ההשקעה, המעבר של מוציאים לאור מפלטפורמות סגורות לפתרונות פתוחים כמו OpenPath של TTD, וחדשנות מבוססת בינה מלאכותית. פלטפורמת הבינה המלאכותית של TTD, Kokai, מפחיתה משמעותית את עלויות הרכישה ומגדילה את טווח ההגעה, מה שמוביל לשיעור שימור לקוחות של מעל 95%. שותפויות אסטרטגיות בתחום הטלוויזיה המחוברת (CTV) מחזקות עוד יותר את מעמדה המוביל של TTD.

מבחינה פיננסית, TTD מציגה ביצועים מרשימים. ברבעון השני של 2025, הכנסותיה צמחו ב-17%, שיעור גבוה מזה של השוק הפרוגרמטי הכולל. שולי הרווח התפעולי (EBITDA מתואם) הגיעו ל-38%, דבר המעיד על יעילות תפעולית גבוהה. אמנם TTD נסחרת במכפיל גבוה – פי 13 מהמכירות הצפויות לשנת 2025 – אך הרווחיות הגבוהה, תזרים המזומנים החזק והתשואות ההיסטוריות למשקיעים תומכים בשווי זה. למרות תחרות עזה ואתגרים רגולטוריים, צמיחת נתח השוק העקבית של TTD ומיקומה האסטרטגי בשוק הפרסום הדיגיטלי המתפתח הופכים אותה להשקעה אטרקטיבית לטווח ארוך.

מדד הנאסד"ק 100 (NAS100), בהתבסס על הגרף שצירפת, הנה ניתוח טכני של מדד הנאסד"ק 100 (NAS100), כפי שהוא נראה ב-15 ביולי 2025:

מבט כללי:

הגרף מציג את תנועת מדד הנאסד"ק 100 על פני תקופה של כ-6 שנים, החל מסוף 2018 ועד אמצע 2025. מדובר בגרף חודשי (1 חודש), כלומר כל נר מייצג חודש מסחר.

מגמות:

מגמת עלייה ארוכת טווח: ניכרת מגמת עלייה ברורה וחזקה מאוד מאז סוף 2018 ועד היום. המדד יצר שיאים ושפלים עולים באופן עקבי. קו התמיכה הירוק התחתון, ששורטט על פני השפלים של 2019, 2020 ותחילת 2023, תומך במגמה זו.

תעלה עולה (מגמה משנית): מתחילת 2023 ועד היום, המדד נמצא בתוך תעלה עולה ברורה (הקווים השחורים המקבילים). זה מצביע על תנועה עקבית כלפי מעלה בתוך גבולות מסוימים.

התנגדות ארוכת טווח (קו אדום): בין סוף 2021 לסוף 2022 נראה שהמדד נתקל בקו התנגדות אדום (הקו האדום העליון). לאחר ירידה משמעותית בסוף 2022, המדד פרץ את קו ההתנגדות הזה בתחילת 2023, מה שאותת על חידוש המגמה העולה.

נקודות מפתח בגרף:

סוף 2021 - סוף 2022: תקופה של ירידה משמעותית /תיקון לאחר עליות חדות. המדד ירד משיא של כ-17,000-16,000 נקודות לשפל של כ-10,500-11,000 נקודות.

תחילת 2023: תחתית משמעותית ותחילת ההתאוששות והכניסה לתעלה העולה הנוכחית.

אמצע 2025 (כיום): המדד נמצא בשיא חדש, סביב 22,929.64 נקודות. הוא נמצא בחלק העליון של התעלה העולה (הקווים השחורים).

איפה אנחנו נמצאים כרגע?

מיקום בתוך התעלה: המדד נסחר בחלק העליון של התעלה העולה השחורה. זהו אזור שיכול להצביע על פוטנציאל להתנגדות קצרה טווח או להתמתנות בעלייה.

שיא כל הזמנים: המדד נמצא כרגע בשיא כל הזמנים, מה שמעיד על עוצמה חזקה במיוחד.

מומנטום: מהנר החודשי האחרון (יולי 2025, אם כי הוא עדיין לא הסתיים) נראה שיש קצת היסוס, כאשר הנר אינו ירוק מלא (שור למעלה), אך הוא עדיין חיובי (+0.32% באותו רגע).

סיכונים ואפשרויות:

המשך עלייה: אם המדד יפרוץ מעל התעלה העולה השחורה, זה יכול לאותת על תאוצה נוספת במגמת העלייה.

תיקון/דשדוש: בהתחשב בכך שהמדד נמצא בשיא כל הזמנים ובחלק העליון של התעלה, ייתכן שנראה תיקון קל כלפי מטה (לכיוון קו התמיכה התחתון של התעלה השחורה) או תקופה של דשדוש.

חשיבות התמיכה: קו התמיכה התחתון של התעלה העולה (הקו השחור התחתון) וכן קו המגמה הירוק הארוך טווח, חשובים במיוחד. שבירה של קווים אלו כלפי מטה עלולה לאותת על שינוי במגמה או תיקון עמוק יותר.

לסיכום:

הנאסד"ק 100 נמצא במגמת עלייה חזקה וארוכת טווח. כרגע הוא נסחר בשיא כל הזמנים ובחלק העליון של תעלה עולה. מצב זה משקף עוצמה רבה, אך גם מעלה שאלות לגבי פוטנציאל לתיקון קל או דשדוש בטווח הקצר, לפני המשך העלייה, או פריצה מעל התעלה הנוכחית.

חשוב לזכור שניתוח טכני אינו מדע מדויק, ואירועים גלובליים או חדשותי יכולים להשפיע באופן דרמטי על תנועת המדד.

ביטקוין (BTC) ב-CME, הנה ניתוח טכני:

מגמה:

הגרף מראה בבירור מגמת עלייה עבור חוזי הביטקוין (BTC) ב-CME. המחיר נע באופן כללי כלפי מעלה, ויוצר שיאים גבוהים יותר ושפלים גבוהים יותר. שרטטתי שני קווי מגמה המרמזים על תעלה עולה או טריז עולה.

קו מגמה תחתון: קו זה מחבר מספר שפלים משמעותיים, ומצביע על תמיכה.

קו מגמה עליון: קו זה מחבר מספר שיאים משמעותיים, ומצביע על התנגדות.

המחיר מקפץ בין שני הקווים הללו, מה שמאשר את התעלה.

"תחתית" וניתוח טכני:

בהקשר לגרף:

זיהוי "תחתית": במגמת עלייה, "תחתית" תתייחס בדרך כלל לנקודת שפל זמנית בתוך התעלה, לעיתים קרובות ליד קו המגמה התחתון, שבה צפוי לחץ קנייה לעלות. בהסתכלות על הגרף, "תחתיות" או רמות תמיכה קודמות היו סביב קו המגמה התחתון.

רמות תמיכה: קו המגמה התחתון משמש כרמת תמיכה דינמית.

אוסילטורים: אינדיקטורים כמו מדד החוזק היחסי (RSI) או האוסילטור הסטוכסטי עשויים להראות תנאי מכירת יתר, מה שמרמז על התאוששות פוטנציאלית.

המצב הנוכחי (לפי הגרף):

המחיר נמצא כרגע ליד קו המגמה העליון של התעלה. זהו לעיתים קרובות אזור התנגדות שבו עלולה להתרחש לקיחת רווחים מסוימת, או שהמחיר עשוי להתבסס לפני ניסיון פריצה.

תרחישים אפשריים המבוססים על ניתוח טכני:

המשך מגמת העלייה בתוך התעלה: התרחיש הסביר ביותר, בהתחשב במגמת העלייה המבוססת, הוא שהמחיר ימשיך לנוע בתנודתיות בתוך תעלה זו. "תחתית" פוטנציאלית תיווצר אם המחיר יחזור לאחור לכיוון קו המגמה התחתון.

פריצה מעל קו המגמה העליון: אם המחיר יפרוץ באופן משכנע מעל קו המגמה העליון עם נפח חזק, זה יכול לסמן האצה של מגמת העלייה ואולי להוביל ליעדי מחיר גבוהים יותר.

שבירה מתחת לקו המגמה התחתון: אם המחיר ירד מתחת לקו המגמה התחתון עם נפח משמעותי, זה יצביע על שינוי פוטנציאלי במגמה, ואולי יוביל לתיקון עמוק יותר או היפוך של מגמת העלייה.

לסיכום, צופה במגמת עלייה ברורה בחוזים עתידיים על ביטקוין, הפועלת בתוך תעלה עולה. האמירה "אני קונה תחתית" מרמזת על אסטרטגיה של חיפוש נקודות כניסה ברמות תמיכה, ככל הנראה ליד קו המגמה התחתון של תעלה זו.

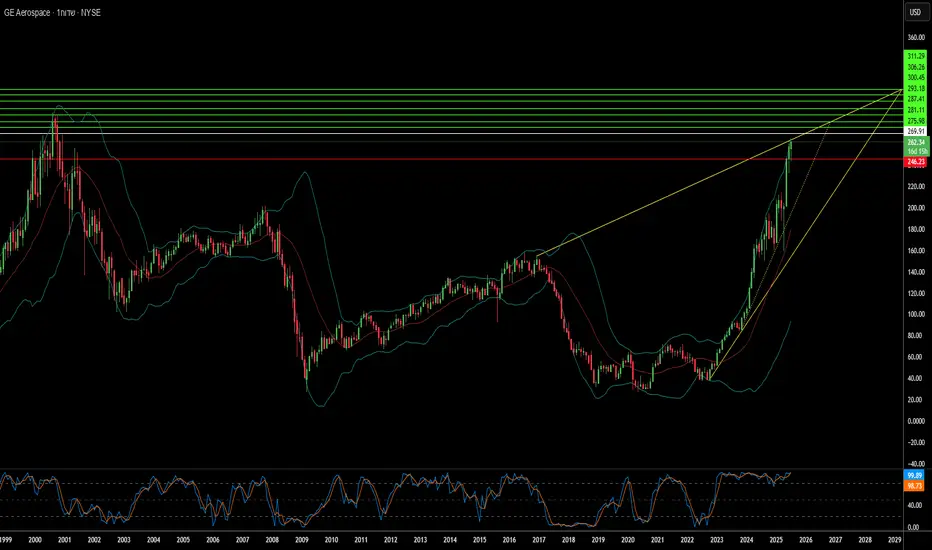

עליית הגובה של GE Aerospace: מה מניע את הצמיחה?הצמיחה המרשימה של GE Aerospace משקפת שילוב של מהלכים אסטרטגיים ותנאי שוק נוחים. החברה מחזיקה במעמד מוביל בשוקי מנועי המטוסים המסחריים והצבאיים, ומספקת מנועים ליותר מ-60% מצי המטוסים צר-גוף בעולם באמצעות המיזם המשותף CFM International ופלטפורמות קנייניות. המובילות בשוק, יחד עם חסמי כניסה גבוהים ועלויות החלפה משמעותיות בתעשיית מנועי המטוסים, מבטיחה יתרון תחרותי משמעותי. בנוסף, תחום שירותי הלאחר-מכירה הרווחי, המבוסס על חוזי תחזוקה ארוכי-טווח ועל גידול בבסיס המנועים המותקנים, מספק זרם הכנסות יציב וחוזר. מגזר זה מסייע לחברה להתמודד עם מחזוריות התעשייה ומבטיח יציבות ברווחים.

מגמות כלכליות תומכות ממלאות תפקיד מרכזי בצמיחה המתמשכת של GE Aerospace. תעשיית התעופה האזרחית העולמית נמצאת במגמת עלייה, מה שמגביר את שיעורי השימוש במטוסים. מגמה זו מתורגמת לביקוש מוגבר למנועים חדשים ולשירותי לאחר-מכירה – מקור רווח משמעותי עבור החברה. הנהלת GE Aerospace, בראשות המנכ"ל לארי קאלפ, טיפלה באופן אסטרטגי באתגרים חיצוניים: היא התאימה את שרשראות האספקה לשווקים מקומיים, הבטיחה מקורות חלופיים לרכיבים ואופטימה את עלויות הלוגיסטיקה. צעדים אלה הוכחו כקריטיים בהתמודדות עם תעריפי מכס חדשים ומתחים במלחמות סחר.

התפתחויות גיאופוליטיות השפיעו משמעותית על צמיחת GE Aerospace. בפרט, החלטת ממשלת ארה"ב להסיר מגבלות על ייצוא מנועי מטוסים, כולל דגמי LEAP-1C ו-GE CF34, לתאגיד המטוסים המסחריים של סין (COMAC), פתחה מחדש ערוץ שוק חשוב. צעד זה, שהתרחש על רקע סביבה מסחרית מורכבת בין סין וארה"ב, מדגיש את החשיבות האסטרטגית של טכנולוגיית GE Aerospace בזירה הגלובלית. הביצועים הפיננסיים החזקים של החברה מחזקים את מעמדה, עם הכנסות גבוהות מהצפוי, תשואות איתנות על ההון ותחזיות חיוביות מרוב האנליסטים בוול סטריט. משקיעים מוסדיים ממשיכים להגדיל את אחזקותיהם – עדות לאמון חזק בפוטנציאל הצמיחה המתמשך של GE Aerospace.

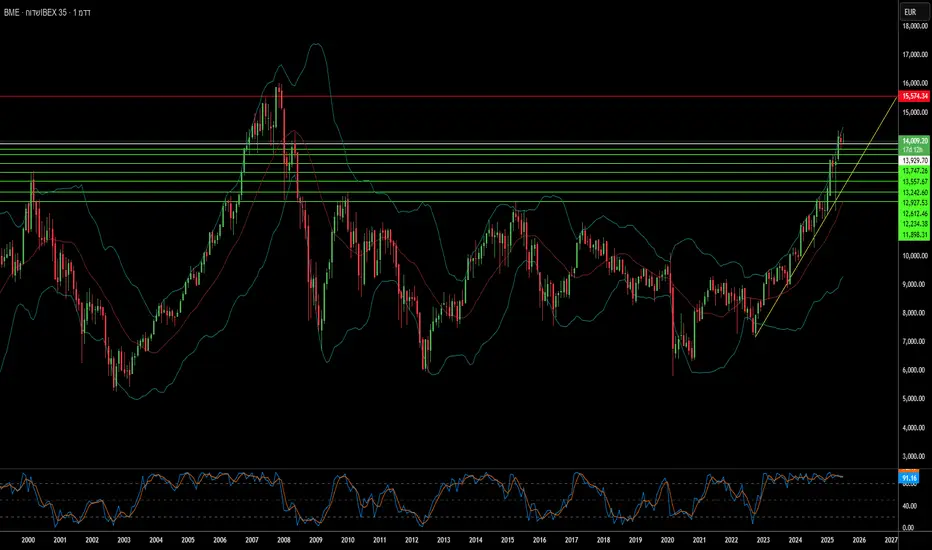

מדוע שוק ההון בספרד מתמודד עם אופק מאתגר?מדד IBEX 35, מדד המניות המוביל של ספרד, ניצב מול נוף כלכלי מורכב. למרות מדדים כלכליים מעודדים, כגון צמיחה חזקה בתמ"ג וירידה בשיעור האבטלה, קיימות חולשות יסודיות. חוסר יציבות פוליטית מהווה מכשול עיקרי. פרלמנט מפוצל, שערוריות שחיתות מתמשכות והאפשרות לבחירות מוקדמות יוצרים שיתוק חקיקתי. אי-ודאות זו פוגעת ישירות באמון המשקיעים, מעכבת רפורמות חיוניות ואישור תקציבים, ותורמת לביצועים נמוכים של מדד IBEX 35 בהשוואה למדדים אירופיים אחרים ב-2025.

מתחים חברתיים מחריפים את האתגרים המקומיים. הפגנות נגד מהגרים, כמו אלו בטורה פאצ'קו, מדגישות קיטוב חברתי שעלול להרתיע משקיעים זרים ולהשפיע על שוק העבודה. אף שמהגרים תורמים משמעותית לצמיחה הכלכלית של ספרד, עלייה בסנטימנטים נגד מהגרים, שעשויים להיות מנוצלים על ידי מפלגות ימין קיצוני, מעוררת חששות לגבי הלכידות החברתית ומדיניות עתידית. שילוב זה של אי-יציבות פוליטית וחברתית יוצר סביבה לא יציבה לעסקים ולמשקיעים.

בנוסף לאתגרים פנימיים, גורמים גלובליים מגבירים את הלחץ. אי-ודאות בסחר הבינלאומי, כולל אפשרות להטלת מכסים אמריקאיים, מסכנת את מגזרי הייצוא ואת החברות הבינלאומיות של ספרד. למרות הובלתה של ספרד בתחום האנרגיה המתחדשת, מחירי חשמל גבוהים הנובעים ממדיניות פנימית ממשיכים לפגוע בתחרותיות התעשייתית. הכישלון המתמשך לנצל ביעילות את קרנות NextGenerationEU של האיחוד האירופי, עקב מכשולים פוליטיים, מעלה חששות לגבי מסלול הצמיחה ארוך-הטווח של ספרד ויכולתה לממש את יוזמות השיקום.

גורמים אלה מצביעים על תקופה מאתגרת למדד IBEX 35. מגזרים הרגישים למדיניות פנימית – כמו בנייה, בנקאות ונדל"ן – חשופים במיוחד לאי-הוודאות הפוליטית. יתרה מכך, התלות המסורתית של ספרד בתיירות ובחקלאות הופכת אותה לפגיעה לזעזועים חיצוניים, כגון שיבושים בנסיעות עולמיות והשפעות של שינויי אקלים, כמו בצורות קשות. משקיעים נדרשים לשקול בזהירות את הסיכונים הרבים הללו, שכן הם עשויים לעצב את ביצועי מדד IBEX 35 בטווח הקצר והבינוני.

RSL- ישראלית בטחונית מעניינתהכניסה שלי הייתה בתזמון לא טוב, חשבתי שהיא תעלה עוד ביום שאחרי חדשות טובות על עוד עסקה. ירדה 20%, לא מכרתי כי ראיתי אזורי תמיכה שהיא עצרה בהם ואז היא חזרה חזרה לנקודת הכניסה שלי, אזורי התמיכה מסומנים, דעתי האישית היא שהיא יחסית מאחורי השוק הישראלי שלנו, שהוא כרגע שובר שיאי כל הזמנים, והיא חברה בטחונית מעולה עם הרבה לקוחות ענקיים, לכן אני מרגיש בטוח לעשות עליה עסקת סווינג, אם היא תרד שוב לאזורי תמיכה אז אקנה עוד, כרגע שמתי עליה 10,500 שקל בשער 1,308. אני מאמין שהיא תדביק את הפער של השוק שלנו ולכן יש פה הזדמנות טובה לקחת בערך עד 50% .

בנוסף האינדיקטור TSP שלמטה מעיד על קניה ואני סומך עליו מניסיון עבר מוצלח.

אין באמור המלצה. בהצלחה.

האם אדמות נדירות יכולות לשנות את מאזן הביטחון הלאומי?חברת MP Materials חוותה הערכת שווי מחודשת משמעותית בשוק, כאשר מנייתה זינקה ביותר מ-50% לאחר שותפות אסטרטגית בין המגזר הציבורי לפרטי עם משרד ההגנה האמריקאי (DoD). ההסכם, בשווי מיליארדי דולרים, כולל השקעת הון של 400 מיליון דולר, מימון נוסף נרחב והלוואה של 150 מיליון דולר, במטרה להקים במהירות שרשרת אספקה אמריקאית עצמאית ויציבה לייצור מגנטים מאדמות נדירות. שותפות זו נועדה להפחית את התלות של ארה"ב במקורות זרים לאדמות נדירות, החיוניות לטכנולוגיות מתקדמות בצרכים צבאיים ואזרחיים כאחד, החל ממטוסי F-35 ועד לרכבים חשמליים.

השותפות מדגישה צורך גיאופוליטי קריטי: להתמודד עם המונופול הכמעט מוחלט של סין על שרשרת האספקה העולמית של אדמות נדירות. סין שולטת בכרייה, זיקוק וייצור מגנטים, וניצלה את מעמדה באמצעות מגבלות ייצוא במהלך סכסוכים מסחריים עם ארה"ב. מהלכים אלה חשפו את פגיעותה של ארה"ב ואת הצורך הדחוף בעצמאות תעשייתית, מה שהוביל לאסטרטגיית "מתהליך הכרייה לייצור מגנטים" של משרד ההגנה, שמטרתה להשיג עצמאות עד 2027. השקעת הענק של המשרד ותפקידו החדש כבעל מניות מרכזי ב-MP Materials מסמנים שינוי מהותי במדיניות התעשייתית האמריקאית, באתגר ישיר להשפעתה של סין ובחתירה לעצמאות כלכלית.

מרכיב מרכזי באטרקטיביות הפיננסית של העסקה הוא קביעת מחיר מינימלי של 110 דולר לקילוגרם לעשר שנים עבור אדמות נדירות עיקריות – הרבה מעל לממוצע ההיסטורי. הבטחה זו מבטיחה את רווחיות החברה גם מול מניפולציות שוק פוטנציאליות ומפחיתה את הסיכונים בתוכניות ההתרחבות השאפתניות, כולל הקמת מפעלים לייצור מגנטים בקנה מידה גדול. הוודאות הפיננסית הזו הופכת את MP Materials מפלטפורמת סחורות לפלטפורמה אסטרטגית לאומית, מושכת השקעות פרטיות נוספות ומהווה תקדים לבניית שרשראות אספקה קריטיות נוספות באמריקה.

מדוע מיץ התפוזים שלכם יקר יותר?מחירי מיץ התפוזים מזנקים, ומשפיעים על צרכנים ועל הכלכלה הכללית. עלייה זו נובעת משילוב מורכב של סוגיות גיאופוליטיות, לחצים כלכליים ואתגרים סביבתיים משמעותיים. הבנת הגורמים המגוונים הללו חושפת שוק סחורות עולמי בלתי יציב. משקיעים וצרכנים כאחד צריכים להכיר בגורמים המשפיעים כיום על מוצרים יומיומיים כמו מיץ תפוזים.

שינויים גיאופוליטיים תורמים באופן משמעותי לעליית המחירים. ארצות הברית הודיעה לאחרונה על הטלת מכס של 50% על כל היבוא מברזיל, החל מה-1 באוגוסט 2025. צעד זה נובע מעמדתה של ברזיל בנוגע להעמדתו לדין של ז'איר בולסונארו ומהתקרבותה ההולכת וגוברת לברית BRICS. ברזיל שולטת באספקת מיץ התפוזים העולמית, ומספקת למעלה מ-80% מנתח השוק העולמי ו-81% מייבוא ארצות הברית בין אוקטובר 2023 לינואר 2024. המכס החדש מעלה ישירות את עלויות היבוא ויוצר סיכון למחסור באספקה.

מעבר למכסים, שילוב של גורמים כלכליים ותנאי מזג אוויר קשים מחריף את הלחץ על המחירים. עלויות יבוא גבוהות יותר תורמות לאינפלציה, ועשויות להוביל את הבנקים המרכזיים לשמור על מדיניות מוניטרית מחמירה. הסביבה האינפלציונית הרחבה פוגעת בכוח הקנייה של הצרכנים. במקביל, ייצור התפוזים נתון לאיומים חמורים. מחלת ההדרים (גרינינג) פגעה קשות במטעים בפלורידה ובברזיל. אירועי מזג אוויר קיצוניים, כמו הוריקנים ובצורות, מקטינים עוד יותר את התפוקה העולמית. אתגרים סביבתיים אלה, בשילוב עם מכסים גיאופוליטיים, יוצרים מגמה שורית חזקה לעתיד מיץ התפוזים, ומצביעים על עליות מחירים נוספות בטווח הקצר.

אתה מפוטר !אתה מפוטר❗

כמה שטראמפ היה רוצה לומר את צמד המילים האלה לפאוול ... אבל הוא לא יכול ! אז הוא קרא לו להתפטר מיד מהתפקיד והתחילו לרוץ שמועות לא מבוססות שפאוול עומד להתפטר.

אבל מה שהזיז את השוק היה או יותר נכון הייתה בעיקר אנבידיה NVDA שקיבלה אתמול את התואר הראשונה שחצתה את שווי שוק T4 !

לפני שנה אמרתי שעד 2028 נראה את NVDA בשווי של כ- T10 צחקו עלי... נראה מי יצחק אחרון.

מדד S&P 500 סגר ב- 6,263.25 נקודות עם עליה של 0.61%

מדד NASDAQ סגר ב- 22,864.91 נקודות עם עליה של 0.72%

מדד RUSSELL 2000 סגר ב- 2,252.48 נקודות עם עלייה של 1.07%

עוד אתמול כצפוי מלאי הנפט עלה משמעותית לרמה של M7.07 חביות על צפי של ירידה ב M1.7 חביות, הנפט בנתיים לא הגיב בחדות וירד רק 0.29% לרמת מחיר של 68.2$ לחבית אבל אני צופה שבקרוב הירידות שם התחזקו.

גם התשואות ירדו אתמול לאחר שמכרז האג"ח ל 10 שנים נסגר נמוך יותר מרמת המחיר הקודמת.

ומה צפוי לנו היום ?

נתוני האבטלה עם התביעות הראשוניות לדמי אבטלה בשעה 15:30 ומה שיזיז את השוק בעיקר הן יהיו חדשות חיצוניות מכיוון טראמפ VS פאוול או טראמפ VS מאסק ...

אם יהיה שקט יחסית אנחנו נמשיך בעליות !

אז יאללה בנתיים ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם Ondas Holdings יכולה לעצב מחדש את השקעות טכנולוגיית ההגנה?Ondas Holdings (נאסד"ק: ONDS) סוללת דרך ייחודית בנוף המתפתח של טכנולוגיית ההגנה, וממצבת את עצמה באופן אסטרטגי על רקע מתחים גלובליים גוברים ומודרניזציה של הלחימה. עלייתה של החברה נובעת מגישה סינרגטית המשלבת פתרונות חדשניים של רחפנים אוטונומיים ורשתות אלחוטיות פרטיות עם מהלכים פיננסיים מחושבים. שותפות מפתח עם Klear, חברת טכנולוגיה פיננסית, מספקת ל-Ondas ולמערכת האקולוגית הצומחת שלה הון חוזר שאינו מדלל. מנגנון מימון זה, המתבצע מחוץ למאזן, מאפשר התרחבות מהירה ורכישות אסטרטגיות בתחומי ההגנה, ביטחון הפנים ותשתיות קריטיות, תוך שמירה על ערך בעלי המניות.

בנוסף, חברת הבת של Ondas, American Robotics, המובילה בתחום הרחפנים האוטונומיים עם אישור FAA, חתמה לאחרונה על שותפות ייצור ואספקה עם Detroit Manufacturing Systems (DMS). שיתוף פעולה זה, המבוסס על ייצור אמריקאי, נועד להגביר את יכולת ההרחבה, היעילות והעמידות של פלטפורמות הרחפנים המתקדמות של החברה. דגש זה על ייצור מקומי תואם יוזמות כמו צו הביצוע "שחרור הדומיננטיות האמריקאית ברחפנים", שמטרתו לחזק את תעשיית הרחפנים בארצות הברית, לעודד חדשנות ולשמור על הביטחון הלאומי מול תחרות זרה.

ההיצע של Ondas עונה ישירות על השינויים בפרדיגמת הלחימה המודרנית. רשתות האלחוט התעשייתיות הפרטיות שלה (FullMAX) מספקות תקשורת מאובטחת, קריטית לפעולות C4ISR ולשדה הקרב, בעוד שפתרונות הרחפנים האוטונומיים שלה, כגון מערכת Optimus ומערכת Iron Drone Raider ללוחמה נגד רחפנים, מהווים מרכיב חיוני באסטרטגיות מעקב, סיור ולחימה מתקדמות. עם התגברות חוסר היציבות הגיאופוליטית והביקוש הגובר ליכולות הגנה מתקדמות, הפלטפורמה המשולבת של Ondas - הן מבחינה תפעולית והן מבחינה פיננסית - ממוקמת לצמיחה משמעותית ומושכת עניין רב ממשקיעים הודות לגישתה החדשנית להקצאת הון ולקידום טכנולוגי.

מכסים !מכסים❗

אתמול לא היו חדשות מיוחדות רק ממוחזרות ... דובר בלי סוף על מדיניות המכסים של טראמפ כאשר 14 מדינות קיבלו מכתבים על העלאת מכסים החל מה- 1 לאוגוסט אם לא יגיעו מוקדם יותר להסכמות סחר עם ארה"ב. כמו כן טראמפ עדכן את המכסים על ייבוא נחושת ל 50% ומחיר הסחורה עלה בשיעור של 13% שזו העלייה הגדולה היומית הגדולה ביותר שנרשמה מאז 1968 לנחושת.

מדד S&P 500 סגר ב- 6,225.51 נקודות עם ירידה של 0.07%

מדד NASDAQ סגר ב- 22,702.25 נקודות עם ירידה של 0.07%

מדד RUSSELL 2000 סגר ב- 2,228.73 נקודות עם עלייה של 0.66%

היום בשעה 17:30 אנחנו נקבל את מלאי הנפט הגולמי מה שלדעתי יורד את מחיר הנפט.

בשעה 21:00 נקבל את פרוטוקול ישיבת הפד' האחרונה.

אין מה להרחיב יותר מידי ולספר סיפורי סבתא כשאין חדשות מהותיות.

יש מי שבוחר עדיין להתרגש מעניין המסכים אבל השוק מוכיח אחרת.

ויש שאומרים שאופטימיות זה לטיפשים ופסימיות זה לחלשים...

אני בכל מקרה מעדיף תמיד להיות ריאלי ומאחר ואני מחזיק מעצמי כזה ומאחר ואני רואה שתגובת השוק היא לא דרמטית להודעות על המכסים אני מחזיק בדעה שהיום או מחר אנחנו נחזור לעליות.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם ייצור מבוזר הוא עתיד רפואת התאים?חברת Orgenesis Inc. (OTCQX: ORGS) מובילה גישה חדשנית לייצור טיפולי תאים וגנים (CGT). החברה מתמקדת בייצור מבוזר, בניגוד למרכזים ריכוזיים, במטרה לשפר משמעותית את הנגישות והזמינות הכלכלית של טיפולים מתקדמים מצילי חיים. פלטפורמת POCare של החברה משלבת טכנולוגיות עיבוד מתקדמות, תרפיות קנייניות ורשת של שותפים קליניים. על ידי ייצור הטיפולים במקום הטיפול עצמו, Orgenesis מתמודדת עם מכשולים עיקריים, כגון עלויות גבוהות ולוגיסטיקה מורכבת, המגבילים כיום את הגישה של מטופלים לטיפולים אלה.

המודל החדשני של Orgenesis מפגין תוצאות מבטיחות. הטיפול המוביל שלה בתחום CAR-T, ORG-101, המיועד לטיפול בלוקמיה לימפובלסטית חריפה של תאי B, הציג נתונים מרשימים ממחקרים קליניים. מחקר הראה שיעור תגובה מלאה של 82% מתוך המבוגרים ו-93% מתוך הילדים. חשוב מכך, ORG-101 הפגין שיעור נמוך של תסמונת שחרור ציטוקינים (CRS), תופעת לוואי נפוצה בטיפולי CAR-T. תוצאות קליניות חיוביות אלה, בשילוב עם מודל ייצור מבוזר חסכוני, ממצבות את ORG-101 כטיפול פוטנציאלי פורץ דרך.

תעשיית התרופות נמצאת בנקודת מפנה משמעותית, כאשר טיפולי תאים וגנים מניעים חדשנות חסרת תקדים. שוק ה-CAR-T הגלובלי צפוי לצמוח באופן משמעותי ולהגיע לשווי של 128.8 מיליארד דולר עד 2035. צמיחה זו מונעת על ידי עלייה במחלות כרוניות, השקעות משמעותיות והתקדמות בטכנולוגיות עריכת גנים. עם זאת, הענף מתמודד עם אתגרים כמו עלויות טיפול גבוהות, מורכבות ייצור ולוגיסטיקה. פלטפורמת הייצור המבוזר של Orgenesis, בעלת תקן GMP, יחד עם רכישת נכסי Neurocords LLC לטיפול בפגיעות בעמוד השדרה וטכנולוגיית MIDA לייצור תאי גזע מבוסס בינה מלאכותית, מתמודדות ישירות עם אתגרים אלה. גישתם מבטיחה להאיץ את הפיתוח, לשפר את יעילות הייצור ולהפחית עלויות – מה שעשוי לאפשר גישה רחבה יותר לרפואה מתקדמת.

Howmet Aerospace: מתעלה על אתגרים גאופוליטיים לגבהים חדשים?חברת Howmet Aerospace (HWM) התבססה כשחקנית מרכזית בתעשיית התעופה, תוך הפגנת חוסן מרשים וצמיחה מול אי-ודאות גלובלית. ביצועיה המרשימים, המשתקפים בהכנסות שיא וצמיחה משמעותית ברווח למניה, נובעים משני גורמים מרכזיים: ביקוש גובר בתעופה המסחרית ועלייה בהוצאות הביטחון העולמיות. פורטפוליו המוצרים המגוון של Howmet, הכולל רכיבי מנוע מתקדמים, מחברים וגלגלים מחושלים, מעניק לה יתרון תחרותי לניצול מגמות אלה. התמקדותה האסטרטגית ברכיבים קלי משקל וביצועים גבוהים למטוסים חסכוניים בדלק, כמו בואינג 787 ואיירבוס A320neo, לצד רכיבים חיוניים לתוכניות ביטחוניות כגון מטוס הקרב F-35, מחזקת את ערך השוק הגבוה שלה ואת אמון המשקיעים.

מסלול החברה קשור באופן הדוק לנוף הגאופוליטי הנוכחי. יריבויות בינלאומיות גוברות, במיוחד בין ארצות הברית לסין, לצד סכסוכים אזוריים, מובילים לעלייה משמעותית בהוצאות הביטחוניות העולמיות. תקציבי ההגנה באירופה צומחים במידה ניכרת על רקע המלחמה באוקראינה וחששות ביטחוניים רחבים יותר, מה שמגביר את הביקוש לציוד צבאי מתקדם הכולל רכיבים מתקדמים של Howmet. במקביל, למרות אתגרים בתעופה המסחרית, כגון מגבלות תעופתיות ועלויות דלק תנודתיות, הביקוש למטוסים חסכוניים בדלק, המונע על ידי רגולציות סביבתיות ומציאות כלכלית, ממצב את Howmet כשחקנית אסטרטגית בתעשייה.

הצלחתה של Howmet משקפת גם את יכולתה להתמודד עם אתגרים גאו-אסטרטגיים מורכבים, כולל פרוטקציוניזם מסחרי. החברה פועלת באופן יזום להתמודד עם השפעות מכסים פוטנציאליים באמצעות הסכמים אסטרטגיים ומו"מ מחודש, ובכך שומרת על יציבות שרשרת האספקה והיעילות התפעולית שלה. על אף שוויה הגבוה, היסודות הפיננסיים החזקים שלה, הקצאת הון מושכלת ומחויבותה לתשואות למשקיעים מדגישים את איתנותה. הפתרונות החדשניים שלה, הקריטיים לשיפור הביצועים והיעילות של מטוסי הדור הבא, ממצבים אותה כשחקנית מרכזית באקוסיסטם הגלובלי של תעשיית התעופה והביטחון. תכונות אלה הופכות אותה להשקעה אטרקטיבית עבור משקיעים נבונים.

כמה צפוי !כמה צפוי❗

אתמול בסקירה השבועית כתבתי לכם ואני מצטט את עצמי :

"על פניו שבוע רגוע אבל דווקא בגלל זה טראמפ סימן לו ביומן שצריך להזיז את השוק ויצא בסוף השבוע עם הודעה על סדרת מכתבים למדינות שעדיין לא סגרו איתו דיל מכסים ובמכתב איום על החלת מיסים של עד 70% !!! ואני בטוח שיש לו בכיס כבר כמה חדשות טובות שהוא מתכוון לשחרר היום או מחר בבוקר לפני פתיחת השווקים".

ונחשו מה קרה ?

טראמפ הודיע אתמול על דחיית המכסים ל- 1 לאוגוסט... כמה צפוי !

ועוד כתבתי לכם :

"בסוף השבוע יצאה הודעה על התביעה הייצוגית שנפתחה על MSTR בטענה להונאת משקיעים, איך זה ישפיע ? אני כרגע קורא את המפה כך > מייקל סיילור שמכחיש בתוקף את הטענות יראה את מחיר המניה שלו יורד ברקע התביעה ויכריז על תוכנית דילול חדשה לצורך גיוס וקניית מטבעות נוספים בנוסף לתוכנית 21/21 שעובדת כרגע. משמע אנחנו צפויים לראות את סיילור די משתולל עם קניות של הביט וזה ישפיע באופן חיובי על המטבע שכבר הנחנו את היסודות של היעד שלו על K146$".

נחשו מה קרה ?

סיילור שיגר אתמול רמז עבה לרכישה מסיבית של ביטקוין בימים הקרובים על ידי סטרטג'י.

לא צריך להיות נביא ולא גאון כדי לחזות את הדברים האלו ! פשוט צריך להסתכל על הטבע של האדם שעומד מאחורי הדבר ולהיכנס לראש שלו ולהבין כיצד הוא יפעל בסיטואציה.

גם מאחורי השוק עומד ראש של בן אדם ... לא אחד אלא מיליארדי משקיעים. והיכולת לנתח איך הם יקבלו בשורות היא לא קריאה בקפה או גאונות או קריאה בקפה אלא הכרות מעמיקה עם התחום והבנה כיצד זה עובד וכיצד יגיבו המשקיעים למה שעובד ולא עובד.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

ביטחון !ביטחון❗

סקירה על התעשיות הביטחוניות הגלובלית ->

אומנם נראה לרגע שהאיום הבטחוני הגדול ביותר בעולם הוסר אחרי הניצחון שלנו עם ארה"ב על אירן אבל ברמת המאקרו העולם ימשיך להעלות את תקציבי הביטחון ולהתחמש בחציון השני של 2025 ולאורך 2026 בקצבים גבוהים וכך עד 2035.

וזאת בוודאי יקרה אחרי שטראמפ לחץ ואיים על פרישה מנאט"ו אם לא יסכימו לעליה הדרגתית בתקציבי הביטחון והתאם בפגישה השנתית האחרונה כל החברות התחייבו להעלות את תקציבי הביטחון שלהן לרמה של 5% מהתוצר עד שנת 2035.

בשנת 2024 תקציבי הביטחון העולמיים הגיעו לשיא של 2.72 טריליון דולר לעומת 2.49 טריליון דולר ב 2023, מדובר על עליה שנתית של 9.4% שהיא העלייה השנתית החדש ביותר שנרשמה מאז המלחמה הקרה.

נציין שארצות הברית מחזיקה נתח של 37% מתוך כך אחריה סין עם 12% ושניהן יחד מהוות 50% מההוצאה הגלובלית על ביטחון.

מה צפוי לנו בהמשך ?

טראמפ כבר הבהיר והצהיר שהוא יגדיל את תקציב הביטחון של ארה"ב וכמי שמחזיקה בנתח הגדול והמשמעותי ביותר זה בוודאי משמעותי עבור הסקטור, ובוודאי כעת אחרי שהצליח לחייב את כל 32 המדינות החברות בנאט"ו להגדיל את תקציביהן.

גם סין ממשיכה במרוץ ההתחמשות שלה דבר שמוביל גם מדינות כמו אוסטרליה ויפן להתחמש על מנת לייצר מערכת איזונים מול איומים אפשריים.

רוסיה Vs אוקראינה - גם אם יגיעו להבנות על הפסקת אש ארוכה זה לא הסכם שלום, שתי המדינות יערכו לסיבוב הבא ובוודאי אם משהו יתפרק שם לאורך הדרך התקציבים יעלו עוד יותר מהצפוי.

הודו Vs פקיסטן - גם שם אומנם יש הסכמות על הפסקת אש אבל הגזרה חמה אש עוד יותר ! וגם שם תמשיך מגמת ההתחמשות.

ישראל Vs חמאס - זה כסף קטן לתעשייה הגלובלית אבל הרבה כסף לתעשייה בארץ. גם אם נגיע להבנות על הפסקת הלחימה מול החמאס יש צורך במילוי המחסנים.

ובלי להיכנס יותר מידי לפוליטיקה אני לא רואה את המלחמה הזו נגמרת לפני הבחירות באוקטובר 2026.

למרות היותנו "כסף קטן" ישראל נחשבת למעצמה ביטחונית כאשר היא אחת מ 10 היצרניות נשק הגדולות בעולם עם חברות כמו אלביט, IAI ורפאל.

האנושות כבר שולחת את הרובוטים לעשות את המלחמות שלה כאשר גם בצה"ל גם בארה"ב וגם במלחמת רוסיה אוקראינה משתמשים באופן ניסיוני ברובוטי קרב אוטונומים, ותחמושת קרב חכמה של פצצות ומקלעים עם הנחיות מיקום מבוססות GPS וראייה ממוחשבת.

התחומים שיותר מייצרים עניין לאחרונה הם :

1. מערכות יירוט קינטיות שמיירטות טילים, רקטות מטוסים ורחפנים וכן טכנולוגיות יירוט בלייזר הנחשב לעתיד של ההגנה האווירית.

2. לחימה אוטונומית באמצעות בינה מלאכותית.

3. לוחמת סייבר.

4. לוחמה והגנה בחלל.

הצפי להמשך הצמיחה של התעשייה הרמה הגלובלית הוא גידול של 4.9% בממוצע לשנה לחמש השנים הבאות.

המניות היותר מעניינות בתחום :

PLTR - Palantir Technologies - פתרונות בינה מלאכותית ומודיעין צבאי.

LMTLockheed Martin - - ייצור מטוסים (F-35) מערכות טילים והגנה.

RTX - RTX Corporation לשעבר Raytheon– ייצור טילים, מערכות מכ"ם, מנועים, הגנה אווירית.

NOC - Northrop Grumman - ייצור מל"טים, טילים בליסטיים, לוויינים.

GD - General Dynamics - ייצור צוללות, כלי רכב משוריינים, IT צבאי.

HII - Huntington Ingalls Industries - בניית נושאות מטוסים וצוללות גרעיניות.

BAESY - BAE Systems - מערכות נשק, אלקטרוניקה צבאית, סייבר.

ESLT - Elbit Systems - מערכות לחימה חכמות, מל"טים, אלקטרוניקה.

RHM.DE - Rheinmetall - תחמושת, רכב קרבי, תותחים וטנקים.

LEON.MI - Leonardo - תעופה צבאית, לוויינים, הגנה ימית.

AIR.PA - Airbus Defence - מטוסי תובלה, מסוקים, פתרונות מודיעין.

SAIC - Science Applications Int - מערכות תקשוב, שירותים טכנולוגיים לצבא

אבל למה לחפש אותן אחת אחת אם אפשר לקחת תעודה שתכלול עוד חברות רבות בתעשייה ?

בפן הטכני לצורך ניתוח לקחתי את ETF של iShares – ITA >>>

ניתן לראות בגרף את העלייה המתמשכת מאז אוקטובר 2022 ומגמה זו צפויה להימשך כאשר בשבועות האחרונים אפשר לראות מעין תבנית דגל קטנה נראה שזה זמן נכון לשקול להצטרף.

👨💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

השקעות בנדל"ןהשקעות בנדל"ן❗

סקירה על מדד ת"א נדל"ן.

מדד הנדל"ן של תל אביב מכיל כ- 90 חברות בענף הנדל"ן בישראל, הענף ובעיקר תחום ההשקעה באמצעות קרנות ריט ציבוריות, הפך לאפיק פופולרי בעשור האחרון בקרב משקיעים מוסדיים ופרטיים. מדד ת"א נדל"ן מציג בשנים האחרונות ביצועים מרשימים: עלייה של כ־137% תוך חמש שנים, אף יותר ממדד ת"א 125, שעלה בכ־124% באותה תקופה. עם זאת, תשואות גבוהות מגיעות גם עם סיכון, ולכן נדרש ניתוח מעמיק של פרמטרים כלכליים קריטיים – בראשם רווחיות, מינוף ותזרים חופשי.

בעוד שמכפיל הרווח של מדד ת"א נדל"ן כולו עומד כיום על מעל 400 !!! נתון שמעיד יותר על רווחיות נמוכה או עיוותים חשבונאיים מאשר על צמיחה בענף נהוג להתמקד במדדים המותאמים לענף כמו FFO שזה Funds From Operations או בעברית רווח נקי מתואם לפחת ורווחי הון. ו-EV/FFO מדד מרכזי להשוואת שווי חברה לתזרים תפעולי אפקטיבי, מקביל ל-EV/EBITDA בענפים תעשייתיים.

החברות המובילות במדד הן :

קבוצת עזריאלי - מרכזי קניות ומגדלי משרדים

מליסרון - קניונים ומרכזים מסחריים

ביג - רשת מרכזי קניות בישראל ובחו"ל

אמות השקעות - נדל"ן מניב, מרכזי מסחר ומשרדים

מבנה - נדל"ן משרדי ולוגיסטי

שיכון ובינוי - יזמות נדל"ן ובנייה

אלוני חץ - פעילות בישראל ומחוצה לה

אאורה - פרויקטי מגורים

אשטרום - פעילות נדל"ן ובנייה

גב ים - נדל"ן מניב

ניתן לנתח כל אחת מהן להשקיע בתחום ישירות דרך החברות במדד או שאפשר דרך תעודות סל על המדד ויש את קרנות הריט ואני אתן שלושה מרכזיות בהן :

קרן ריט 1 - היא הגדולה ביותר עם מכפיל FFO/VE 14 יחס החוב שלה משום מה לא מדווח (כבר התלוננתי על חוסר השקיפות שלנו בישראל ??) תשואת דיב' של 5% ומחזיקה בתמהיל נכסים רחב מאוד בשווי של כ- 8.3 מיליארד ₪. מתאימה בעיקר למשקיעים סולידיים.

קרן סלע - עם מכפיל FFO/VE של 13, יחס חוב 34% תשואת דיב' של 6.2% ותחזית צמיחה NOI של בין 3% ל- 7% על תמהיל של נדל"ן משרדים, נדל"ן מסחרי ונדל"ן לוגיסטי. מתאימה למי שמחפש חשיפה לנדל"ן מסחרי.

קרן מניבים - עם מכפיל FFO/VE של 18 גבוה משני האחרות אף זה לגיטימי כי היא עוסקת בנדל"ן מניב שנותן תשואה יותר גבוהה והציפיות לצמיחה גבוהה יותר, הקרן מתאימה יותר למשקיעים עם אופק השקעה ארוך.

צמיחת הענף עומדת בממוצע של השנים האחרונות על 6.3% שזה פחות מהשוק ולמרות זאת המדד עלה יותר ממדד ת"א 125, הציפיות לצמיחת המשק הישראלי עומדות על 14% לשנה מה שמשקף עליה של כ- 12.4% בתחום הנדל"ן והסיבה לכך שהוא הצליח לעקוף את ת"א 125 היא תנודתיות היתר שלו עם בטא גבוה יותר ורמות סיכון מוגברות.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...