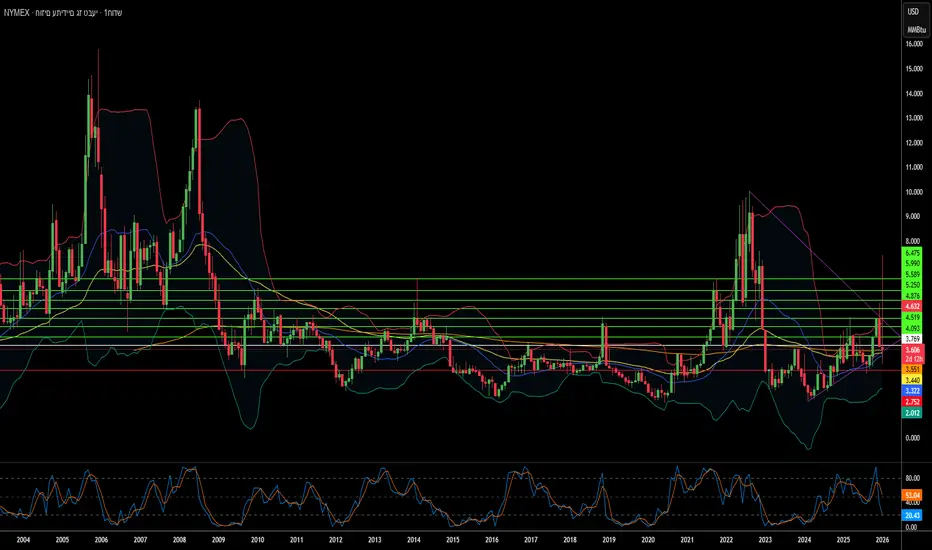

האם מחירי הגז יקרסו או יזנקו ב-2026?שוק הגז הטבעי עומד בפני נקודת מפנה קריטית בשנת 2026, והופך מסחורה פשוטה לנשק גיאופוליטי ולכוח כלכלי. זינוק אדיר בקיבולת ה-LNG העולמית, המכונה "הגל השלישי", מעצב מחדש את נוף האנרגיה כולו. ארצות הברית השיגה רמות ייצור שיא של 108.5 מיליארד רגל מעוקב ליום, בעוד מתקני נזילות חדשים מקטאר ועד חוף המפרץ נערכים להציף את השווקים ב-300 מיליארד מטר מעוקב נוספים עד שנת 2030. שפע זה הוריד את המחירים המקומיים, חסך לצרכנים האמריקאים 1.6 טריליון דולר במשך 17 שנים והוריד את מחירי הדלק לשפל של 4 שנים.

עם זאת, עודף ההיצע הזה יוצר פרדוקס. בעוד היצרנים בצפון אמריקה שומרים על תפוקה חסרת תקדים, התנודתיות העולמית מתעצמת ככל שהשווקים האזוריים הופכים למקושרים יותר. שיבוש בייצור בקטאר משפיע כעת על המחירים ביוסטון; גל קור בטוקיו משפיע על עלויות הייצור בברלין. הסיכונים הגיאופוליטיים הסלימו באופן דרמטי, צינורות הפכו למטרות צבאיות לגיטימיות, מתקפות סייבר על תשתיות הפכו למתועשות, ובריתות מסורתיות נסדקות תחת סנקציות. זרימת הגז הרוסי דרך אזרבייג'ן לאירופה ממחישה כיצד ביטחון אנרגטי הפך לזירה של מניפולציה אסטרטגית.

הטכנולוגיה מאיצה הן את ההזדמנויות והן את הסיכונים. בינה מלאכותית מניעה כעת החלטות חיפוש ואלגוריתמים למסחר, בעוד לוויינים סורקים אחר דליפות מתאן. עם זאת, התעשייה עומדת בפני איומים קיומיים: האקרים בחסות מדינות תוקפים מערכות בקרה, תקנות הפחמן מתהדקות ברחבי העולם, והכלכלה של "נכסים תקועים" מטילה צל כבד. משמעת הון החליפה את מנטליות ה"בום-באסט" של מחזורים קודמים, כאשר היצרנים מעדיפים שולי רווח על פני נפח. ההתכנסות של היצע עצום, מתח גיאופוליטי ושינוי טכנולוגי יוצרת שוק שבו הוודאות היחידה היא אי-ודאות קיצונית, מה שהופך את הגז הטבעי לשופע יותר ותנודתי יותר מאי פעם.

Geopolitics

האם זו המניה ששינתה את פני הלוחמה המודרנית?אלביט מערכות מיצבה את עצמה במוקד השינוי הביטחוני העולמי, כשהיא מנצלת את המעבר מלוחמה בטרור לעימותים בעצימות גבוהה בין מעצמות. עם צבר הזמנות שיא של 25.2 מיליארד דולר והכנסות של 1.92 מיליארד דולר ברבעון השלישי של 2025 (עלייה של 12% בהשוואה לאשתקד), החברה הפגינה ביצועים יוצאי דופן על רקע ההתחמשות האירופית והמערכה הימית באסיה-פסיפיק. חטיבת היבשה זינקה ב-41%, מונעת על ידי שדרוגי ארטילריה ורק"מ המותאמים לאופי עתיר-החימושים של הלוחמה המודרנית.

היתרון הטכנולוגי של החברה מתבסס על מערכות פורצות דרך שמשנות את כלכלת הקרב. מערכת הלייזר "מגן אור" מספקת יירוטים בעלות של כ-3.50 דולר לירייה לעומת 50,000 דולר למיירטים מסורתיים, בעוד שמערכת ההגנה האקטיבית "חץ דורבן" השיגה הישג חסר תקדים ביירוט פגזי טנקים היפר-סוניים בהדגמות נאט"ו. חידושים אלו, בשילוב לוחמה אלקטרונית מתקדמת ומערכות שליטה ובקרה (C4I) מוגנות סייבר, הבטיחו חוזים רב-שנתיים עצומים, כולל הסכם אסטרטגי של 2.3 מיליארד דולר ותוכנית מודרניזציה של "צבא דיגיטלי" באירופה בשווי 1.635 מיליארד דולר.

הרווח התפעולי התרחב ל-9.7% למרות לחצים אינפלציוניים, ותזרים המזומנים התפעולי זינק ב-458% ל-461 מיליון דולר בתשעת החודשים הראשונים של 2025. אסטרטגיית הייצור המקומי באירופה ושותפויות להעברת טכנולוגיה עזרו לחברה להתגבר על חסמים פוליטיים ולמצב את עצמה כספק מקומי בשווקי נאט"ו. עם 38% מהצבר המתוכנן לביצוע לפני סוף 2026, אלביט מציעה נראות הכנסות נדירה בסקטור התעשייתי, מה שמצדיק את תמחור הפרמיה שלה כחברת טכנולוגיה בעלת שולי רווח גבוהים ולא כיצרנית ביטחונית מסורתית.

האם הטרנספורמציה של הזהב מצדיקה מחיר יעד של 7,000 דולר?שוק הזהב העולמי עובר שינוי פרדיגמה יסודי, כאשר המתכת הופכת מגידור תיק פסיבי לצורך אסטרטגי. עם חוב לאומי אמריקאי העולה על 38 טריליון דולר ויחס חוב-תוצר מעל 124%, הדו"ח טוען כי פיחות חוב ריבוני הפך לבלתי נמנע מבחינה מתמטית, מה שמאלץ בנקים מרכזיים לשליטה בתשואות ודילול מטבע תמידי. במקביל, שברים גיאופוליטיים, כמו לכידת נשיא ונצואלה מדורו בינואר 2026 והסלמה באזור הארקטי, דוחפים מדינות להתרחק מהסתמכות על עתודות דולר "מלוחמות". השקת מטבע ה"Unit" של ברית ה-BRICS באוקטובר 2025, המגובה ב-40% זהב, מאותתת על מאמץ עולמי מתואם להחזיר את הזהב כנכס עתודה נייטרלי אולטימטיבי.

התכנסות כוחות אלו יוצרת "מחסור בהיצע" על רקע ירידה באיכות העפרות ועלויות ייצור עולות. עם חוב עולמי המתקרב ל-346 טריליון דולר וסיכוני לוחמת סייבר המדגישים את מעמדו של הזהב כ"גידור אנלוגי" החסין מפני מניפולציה דיגיטלית, הדו"ח חוזה 7,000 דולר לאונקיה לא כספקולציה אלא כתמחור מחדש רציונלי. התזה גורסת כי הזהב הפך מנכס "נחמד שיש" לחומר אסטרטגי "חובה" עבור בנקים מרכזיים, חברות טכנולוגיה ומשקיעים המחפשים הגנה מפני קריסה מערכתית.

מעבר לדינמיקה המוניטרית, הזהב הופך חיוני לתשתיות הטכנולוגיות. מהפכת ה-AI יוצרת ביקוש תעשייתי קשיח, כאשר רכיבי זהב חיוניים לניהול תרמי בשבבי ביצועים גבוהים, כגון ה-B200 של NVIDIA. "מס ה-AI" הזה מוציא את המתכת מהמחזור לצמיתות. רפורמות בזל 3 האיצו את הביקוש על ידי העלאת זהב פיזי למעמד של נכס Tier 1. בנוסף, יישומים חדשים במחשוב קוונטי, ננו-רפואה ותשתית חלל, כולל פריסת לווייני ה-6G של סין, יוצרים מקורות צריכה חדשים לחלוטין.

האם חמצן יחולל מהפכה אלחוטית?חברת .Peraso Inc (נאסד"ק: PRSO) פועלת בנקודת המפגש בין גיאופוליטיקה, פיזיקה וחדשנות בתחום המוליכים למחצה בספקטרום הגלים המילימטריים של 60GHz. בעוד ממשלות המערב מפרקות את תשתיות הטלקום הסיניות במסגרת יוזמות "עקור והחלף" (Rip and Replace), פראסו צצה כמוטבת אסטרטגית – היא מציעה סיליקון בתכנון צפון-אמריקאי המיוצר ב-TSMC ועומד בתקני "רשת נקייה". הטכנולוגיה של החברה מנצלת תכונה ייחודית של הפיזיקה האטמוספרית: מולקולות חמצן סופגות אותות 60GHz בטווח של 1-2 קילומטרים, מה שיוצר בו-זמנית מגבלה ויתרון אסטרטגי. תופעה זו מאפשרת בידוד מרחבי לשימוש חוזר בתדרים ואבטחה מובנית בשכבה הפיזית, מה שהופך את הפתרונות של פראסו לאידיאליים עבור רשתות אלחוטיות עירוניות צפופות, תקשורת טקטית צבאית ומכשירי VR/AR מהדור הבא הדורשים רוחב פס אלחוטי של רב-גיגביט.

הנהגת החברה, יוצאי שרשרת הרכישות של Intellon-Atheros-Qualcomm, מביאה מומחיות מוכחת בסטנדרטיזציה של טכנולוגיות קישוריות מתעוררות. פראסו מחזיקה בתשעה פטנטים חיוניים (SEPs) עבור תקן IEEE 802.11ay (WiGig), מה שיוצר מינוף לרישוי מול כל יצרן הבונה מכשירים אלחוטיים מהירים תואמים. למרות שהכנסות הרבעון השלישי של 2025 הגיעו ל-3.2 מיליון דולר (עלייה של 45% בהשוואה לרבעון קודם) ושיעורי הרווח הגולמי התרחבו ב-56%, המניה נותרה בחסר עמוק, כפי שמעיד ניסיון ההשתלטות העוינת של Mobix Labs לפי ערך של 1.30 דולר למניה, המייצג פרמיה של 53%. החברה עברה בהצלחה מעסקי זיכרון ה-MoSys המיושנים שלה והפכה למומחית טהורה ב-60GHz, תוך הבטחת חוזים ביישומי הגנה ושותפויות עם ספקי גישה אלחוטית קבועה מרכזיים.

תזת ההשקעה בפראסו מבוססת על שלושה עמודים: רוחות גב גיאופוליטיות המאלצות מפעילי תשתית מערביים לפנות לספקים מהימנים, הפיזיקה הבלתי ניתנת להחלפה של 60GHz בפתרון גודש בספקטרום, ופורטפוליו פטנטים המציב את החברה כמעצמת רישוי עתידית או כיעד רכישה אטרקטיבי. הסיכונים העיקריים כוללים שריפת מזומנים אגרסיבית הדורשת דילול תכוף, אתגרי ביצוע בהגעה ללקוחות WISP מבוזרים, והתנודתיות המובנית של מניות שבבים במיקרו-קאפ. עבור משקיעים המחפשים חשיפה אסימטרית למהפכת ה-"Wireless Fiber" (סיב אלחוטי), שבה גשרי mmWave חסכוניים בהון מחליפים פריסות סיבים יקרות, פראסו מייצגת הזדמנות "דיפ-טק" מנוגדת בפינה נשכחת של שוק הקישוריות.

האם המטבע יכול לנסוק כשהמדע גווע?הפזו הארגנטינאי עומד ב-2026 בצומת דרכים היסטורי, מיוצב על ידי משמעת פיסקלית חסרת תקדים אך מעורער בשל הפירוק השיטתי של התשתית המדעית. ממשל הנשיא חבייר מיליי השיג את מה שנראה כבלתי אפשרי: עודף תקציבי של 1.8% מהתוצר ואינפלציה שירדה מ-211% לשיעורים חודשיים סבירים של כ-2%. הפיכת הפזו מנכס במצוקה למטבע המגובה בסחורות נשענת על מאגרי "ואקה מוארטה" (Vaca Muerta) והליתיום העצומים, בתמיכת מסגרת סחר המזוהה עם ארה"ב המפחיתה פרמיות סיכון פוליטי. רצועות מסחר חדשות הצמודות לאינפלציה שיושקו בינואר 2026 מסמנות נורמליזציה, בעוד יצוא האנרגיה צפוי להניב 300 מיליארד דולר במצטבר עד 2050.

אולם, הרנסנס הפיננסי הזה מסתיר משבר אינטלקטואלי עמוק. CONICET, המועצה הלאומית למחקר מדעי, ספגה קיצוצים ריאליים של 40% בתקציב, איבדה 1,000 אנשי צוות והובילה ל"בריחת מוחות" של 10% מהחוקרים. המשכורות קרסו ב-30% במונחים ריאליים, מה שאילץ מדענים לעבור לנהיגה באובר ולעבודת כפיים. בקשות הפטנטים צנחו לשפל של עשורים (406 בשנה), והמדינה מדורגת במקום ה-92 העגום בעולם בתשומות חדשנות. הממשל רואה במדע ציבורי בזבוז כספי, ויוצר את מה שמבקרים מכנים "רצח-מדע" (Scienticide) – הרס שיטתי של יכולת המחקר שנבנתה במשך עשורים.

עתיד הפזו תלוי בשאלה האם עושר גיאולוגי יכול לפצות על ניוון קוגניטיבי. השקעות אנרגיה וכרייה תחת משטר RIGI (המציע יציבות פיסקלית ל-30 שנה) מסתכמות במיליארדים ומשנות את מאזן התשלומים. עם זאת, ביטול מכסי יבוא על טכנולוגיה מאיים על 6,000 משרות בטיירה דל פואגו, בעוד ריקון המעבדות פוגע ביכולות עתידיות בביוטכנולוגיה, אנרגיה גרעינית ותוכנה. ההימור הגיאופוליטי על ארה"ב מספק מימון גישור דרך קרן המטבע, אך המתיחות עם סין, שותפת סחר חיונית, יוצרת פגיעות. ארגנטינה הופכת למעצמת סחורות עם כלכלת ידע חלולה במתכוון, מה שמעלה את השאלה: האם אומה יכולה לשגשג לאורך זמן על ידי המרת כוח מוח בחביות נפט?

Platinum Market 2025: Deficit and Hydrogen Boomהאם העולם צועד מתוך שינה לקטסטרופת פלטינה?

הכלכלה העולמית נכנסת לעידן רעוע המוגדר על ידי לאומנות משאבים, שבו ברית ה-BRICS+ ביססה למעשה את שליטתה על מינרלים קריטיים, כולל הרוב המכריע של ייצור הפלטינה הראשוני. בעוד הפיצול הגיאופוליטי מעמיק, המערב עומד בפני פגיעות אסטרטגית חמורה, בהסתמכו בכבדות על יריבים כמו רוסיה וסין עבור המתכות החיוניות למעבר הירוק שלו. תלות זו מחריפה בשל השימוש בסחר כנשק, כאשר בקרות ייצוא על מינרלים אסטרטגיים אחרים כבר מאותתות כי הפלטינה – מתכת קריטית לתאי דלק מימני ואלקטרוליזה – עשויה להיות היעד הבא באסטרטגיית "קרטל הסחורות" המסתמנת.

במקביל, השוק מתמודד עם גירעון היצע חמור ומבני, הצפוי להגיע ל-850,000 אונקיות עד שנת 2025. מחסור זה נובע מקריסת הייצור הראשוני בדרום אפריקה, שם תשתית אנרגיה מתפוררת, אי-יציבות בכוח העבודה וכשלים לוגיסטיים חונקים את התפוקה. המצב מחמיר בשל "צוק מחזור", כאשר לחצים כלכליים מפחיתים את גריטת הרכבים הישנים ומייבשים את קווי האספקה המשניים בדיוק כאשר המלאים העל-קרקעיים מתרוקנים במהירות.

למרות זעזועי ההיצע הללו, הביקוש עומד בפני צונאמי המונע על ידי כלכלת המימן, שם הפלטינה היא הזרז (קָטָלִיזָטוֹר) הכרחי לאלקטרוליזרים מסוג PEM ולרכבי תא דלק כבדים. בעוד שמשקיעים ראו היסטורית את הפלטינה דרך העדשה הצרה של מנועי בעירה פנימית, ביקוש עמיד מצד רכבים היברידיים ותקנות פליטה מחמירות (Euro 7) מבטיחים כי השימוש בענף הרכב נותר איתן. יתרה מכך, סקטור המימן צפוי לצמוח בקצב צמיחה שנתי מורכב (CAGR) מדהים של 32% עד 2030, מה שיוצר ביקוש מבני חדש לחלוטין ששרשרת האספקה הנוכחית אינה יכולה לספק.

לבסוף, המאמר טוען כי הפלטינה מתומחרת בחסר משמעותי ונסחרת בהנחה עמוקה למרות חיוניותה האסטרטגית וערכה המוניטרי כנכס ריאלי. ההתלכדות של הרס ההיצע, המנוף הגיאופוליטי והביקוש הירוק האקספוננציאלי מסמנת את בואו של "מחזור-על בפלטינה". עם לוחמת סייבר המציבה סיכון בלתי נראה נוסף לתשתיות כרייה וסין המבטיחה באגרסיביות דומיננטיות בפטנטים בטכנולוגיית מימן, החלון לרכישת נכס מוערך-בחסר זה נסגר, מה שממצב את הפלטינה כעסקת העשור הפוטנציאלית.

אם תכשיט התעשייה של אירופה מפורק בשקט?קבוצת פולקסווגן, שפעם סימלה את שליטת ההנדסה הגרמנית וההתאוששות האירופית שלאחר המלחמה, חווה מה שניתן לתאר רק כפירוק מבני ולא כמיתון מחזורי. החברה מתמודדת עם סערת אתגרים מושלמת: פגיעות גיאופוליטית שנחשפה במשבר השבבים של Nexperia, שבו סין הדגימה הסלמה של שליטה בשרשראות אספקה קריטיות, חסרונות עלויות עבודה קטסטרופליים (3,307 דולר לרכב בגרמניה לעומת 597 דולר בסין), וכישלון מוחלט של חטיבת התוכנה CARIAD שבלעה 12 מיליארד אירו עם מעט מאוד להציג. התוצאה חסרת תקדים: קיצוץ של 35,000 משרות בגרמניה עד 2030, סגירת מפעלים ראשונה ב-87 שנה, והעברת ייצור הגולף למקסיקו.

הכניעה הטכנולוגית היא אולי החושפנית ביותר. פולקסווגן משקיעה 5.8 מיליארד דולר בסטארט-אפ האמריקאי Rivian ו-700 מיליון דולר ביצרנית הרכב החשמלי הסינית XPeng – לא כשותפויות אסטרטגיות, אלא כניסיונות נואשים לרכוש יכולות תוכנה ופלטפורמה שכשלה לפתח בעצמה. החברה שפעם סיפקה טכנולוגיה למיזמים משותפים סיניים קונה כיום פלטפורמות רכב שלמות מסטארט-אפ סיני שהוקם ב-2014. בינתיים מנוע הרווח שלה קרס: הרווח התפעולי של פורשה צנח ב-99% ל-40 מיליון אירו בלבד ברבעון השלישי של 2024, נתח השוק של פולקסווגן בסין ירד מ-17% ל-13% מתחת, עם נתח של 4% בלבד בקטע החשמלי הקריטי.

זה לא רק ארגון מחדש תאגידי, זה העברת כוח בסיסית. אסטרטגיית "בסין, בשביל סין" של פולקסווגן, שמעבירה 3,000 מהנדסים לחפיי ויוצרת מערכת טכנולוגית נפרדת תחת שיפוט סיני, ממקמת למעשה את הקניין הרוחני ופיתוח העתיד של החברה בשליטת יריב מערכתי. ניתוח הפטנטים מאשר את השינוי: בעוד BYD בנתה חפיר של 51,000 פטנטים המתמקדים בסוללות וטכנולוגיית EV, רוב תיק הפטנטים של פולקסווגן מגן על מנועי בעירה פנימית מיושנים – נכסים תקועים בעתיד חשמלי. מה שאנו עדים לו אינו גרמניה מתאימה לתחרות, אלא אירופה מאבדת שליטה במגזר הייצור החשוב ביותר שלה, כאשר ההנדסה והחדשנות נעשים יותר ויותר בידיים סיניות, על אדמה סינית, תחת כללים סיניים.

האם סאנדיסק בונה את הבסיס לכלכלת הבינה המלאכותית?תאגיד סאן-דיסק (SanDisk Corporation) (NASDAQ: SNDK) יצא מפיצולו מווסטרן דיגיטל בפברואר 2025 ככוח דומיננטי המתמקד אך ורק בזיכרון פלאש (Flash Memory), וממוצב באופן מושלם עבור הבהלה לתשתיות הבינה המלאכותית (AI). מניית החברה נסקה לכיוון $230 למניה, כאשר מורגן סטנלי (Morgan Stanley) חוזה יעדים שיכולים להגיע עד $273, מונעת על ידי התכנסות נדירה של חדשנות טכנולוגית, תמרון גיאופוליטי ורוחות גב מקרו-כלכליות. ההפרדה שחררה ערך משמעותי לבעלי המניות על ידי ביטול "הנחת הקונגלומרט", ואפשרה לסאן-דיסק לנקוט באסטרטגיה אגרסיבית המתמקדת באופן בלעדי בזיכרון פלאש. במקביל, עסקי כונני הדיסק הקשיח (HDD) פועלים באופן עצמאי.

טכנולוגיית BiCS8 של החברה מייצגת פריצת דרך בארכיטקטורת 3D NAND, תוך שימוש בתכנון CMOS Bonded to Array (CBA) המשיג צפיפות ביטים גבוהה ב-50% ומהירויות קלט/פלט (I/O) המגיעות ל-4.8Gb/s—יכולות קריטיות עבור עומסי עבודה של אימון והסקה של AI. קפיצה טכנולוגית זו, בשילוב שותפויות ייצור אסטרטגיות עם Kioxia ביפן ומימוש מכוון של נכסים סיניים ל-JCET, ממקמת את סאן-דיסק לנווט את הסכסוך הסיני-אמריקאי בנוגע למוליכים למחצה, תוך שמירה על גישה לשווקים קריטיים. שוק הפלאש NAND חווה מחסור אספקה מבני בעקבות שנים של השקעת-חסר, כאשר מחירי החוזים עולים ביותר מ-60% בקטגוריות מסוימות והיצרנים אינם מסוגלים להעלות קיבולת חדשה לפעולה עד סוף 2026 עקב לוחות הזמנים של 18-24 חודשים לבניית מפעלי ייצור מתקדמים (Fabs).

הביצועים הפיננסיים של סאן-דיסק מאמתים מיצוב אסטרטגי זה, כאשר ההכנסות ברבעון הרביעי של 2025 הגיעו ל-$1.901 מיליארד (עלייה של 8% משנה לשנה) והכנסות מגזר הענן גדלו ב-25% מדי שנה ל-$213 מיליון. החברה השיגה עמדת מזומנים נטו של $91 מיליון לפני המועד המתוכנן, תוך הרחבת מרווחי הרווח הגולמי (Non-GAAP Gross Margins) ל-26.4%. כונני SSD ארגוניים כמו ה-SN670 UltraQLC של 122.88TB וה-PCIe Gen5 DC SN861 מחליפים כוננים קשיחים מסורתיים בארכיטקטורות מרכזי נתונים, שכן עומסי עבודה של AI דורשים את הצפיפות של HDDs בשילוב עם מהירות הפלאש. החברה גם מובילה בטכנולוגיית High Bandwidth Flash (HBF), שיכולה להציע קיבולת בסדר גודל פטה-בייט בעלויות נמוכות משמעותית מאשר High Bandwidth Memory (HBM) מסורתי, מה שעלול לחולל מהפכה בכלכלת הסקת המסקנות (Inference) של AI ולחזק את תפקידה של סאן-דיסק כספקית תשתית קריטית לכלכלת ה-AI.

האם מבצר האונקולוגיה המדויקת קורס?בסוף 2025, תעשיית האבחון העולמית עומדת בפני שינוי פרדיגמה אפשרי בעקבות שמועות על משא ומתן מתקדם של Abbott Laboratories לרכישת Exact Sciences. האיחוד הפוטנציאלי מונע משינוי מאקרו-כלכלי חיובי; החלטת הפדרל ריזרב להוריד ריבית הפשירה את "חורף ההון", ומאפשרת לתאגידים עשירי מזומנים כמו Abbott למנף חוב לרכישות בעלות ערך גבוה. למרות ש-Exact Sciences הוכיחה חוסן פיננסי עם הכנסות שיא של 851 מיליון דולר ברבעון השלישי של 2025 ומעבר לרווחיות משמעותית, העסקה המוצעת נתפסת כצורך אסטרטגי ולא כיציאה פשוטה. Abbott מחפשת מנוע צמיחה עמיד לאחר המגפה, בעוד Exact Sciences זקוקה לשותף עם "מאזן מבצר" כדי לנווט בעידן של "סיכון אקספוננציאלי".

למרות מנהיגותה בשוק, Exact Sciences מתמודדת עם פגיעויות מעמיקות המאיימות על עצמאותה. חפיר הקניין הרוחני של החברה נפרץ בעקבות תבוסה קריטית בתביעת פטנטים נגד Geneoscopy, שביטלה תביעות מפתח המגנות על Cologuard ופתחה את הדלת לתחרות מיידית. בנוסף, החברה חשופה לסיכוניםים גיאופוליטיים משמעותיים בשל תלות כבדה בשרשראות אספקה סיניות לחומרי גלם כימיים חיוניים, פגיעות שעלולה להיות קטסטרופלית במקרה של הסלמה במתיחות ארה"ב-סין. בתמרון הגנתי, Exact Sciences כבר החלה לגוון את ההשקעות הטכנולוגיות שלה על ידי רישיון טכנולוגיית סינון מבוססת דם של Freenome, ובכך מגדרת נגד שחיקה אפשרית במונופול הבדיקות מבוססות הצואה שלה.

תזת הערך לטווח ארוך של המיזוג נשענת על הרחבת חדשנות ופתיחת שווקים בינלאומיים. ל-Exact Sciences צנרת מבטיחה, כולל Cologuard Plus שמשפרת סגוליות ל-94% וכלי זיהוי מוקדם רב-סרטני Cancerguard. עם זאת, החברה התקשתה היסטורית לייצא את Cologuard בגלל עלויות גבוהות והנחיות סינון זרות לא תואמות. רכישה תאפשר ל-Exact Sciences לנצל את התשתית הגלובלית העצומה של Abbott כדי לעקוף מחסומים אלה, "להעביר ידידותית" שרשראות אספקה פגיעות, ולנווט במסגרות רגולטוריות מורכבות כמו תקנת המכשור הרפואי של האיחוד האירופי. בסופו של דבר, עסקה זו מייצגת בריחה לבטיחות, ממזגת את החדשנות המדעית של Exact עם הכוח הלוגיסטי של Abbott כדי להבטיח את עתיד אבחון הסרטן.

האם מתחים באסיה יכולים לשלש את תשואות ההגנה שלכם?כיצד מתחים גיאופוליטיים מתגברים בין סין ליפן יוצרים הזדמנות השקעה משכנעת ב-ProShares UltraPro Short QQQ (SQQQ), קרן ETF הפוכה ממונפת פי שלוש העוקבת אחר מדד Nasdaq-100 (NDX). הריכוז הקיצוני של Nasdaq-100 במגזרי טכנולוגיה (משקל של 61%) והתלות בשרשראות אספקה גלובליות ללא רבב הופכים אותו לפגיע במיוחד לחוסר יציבות באסיה-פסיפיק. מבנה ההפוך פי שלוש של SQQQ מאפשר למשקיעים להרוויח מירידות צפויות ב-NDX ללא חשבונות מרג'ין מסורתיים, בעוד מנגנון הריבית היומי מותאם לתפיסת תנודתיות גבוהה ותנועות ירידה כיווניות שמשברים גיאופוליטיים בדרך כלל מפעילים.

הפגיעות המרכזית נובעת מצווארי בקבוק קריטיים בשרשראות אספקה במזרח אסיה. סין שולטת בכמעט 90% מעיבוד חומרי יסוד אדמה נדירים גלובליים החיוניים למנועי רכב חשמלי, חיישנים ומערכות הגנה, והשתמשה בעבר בשליטה זו כנשק נגד יפן בסכסוכי שטחים. בינתיים, יפן מחזיקה בנתח שוק גלובלי של 50% בחומרי מוליכים למחצה קריטיים כמו פוטורזיסטים, מה שהופך כל הפרעה לעצירת ייצור שבבים לחברות NDX. עם זאת ש-Nasdaq-100 מפיק כ-10% מהכנסותיו ישירות מסין היבשתית וכמעט 50% בינלאומיות, מתחים מתגברים מאיימים בהפסדי הכנסות בו-זמניים בשווקים מרובים תוך כדי אילוץ אזוריזציה יקרה של שרשראות אספקה שמכווצת מרווחי רווח.

מעבר לשרשראות אספקה פיזיות, הניתוח מזהה פעולות סייבר בחסות מדינה כאיום החריף המיידי ביותר. סוכנויות אמריקאיות מעריכות כי שחקני סייבר סיניים ממקמים עצמם מראש ברשתות תשתית קריטיות כדי לאפשר התקפות משבשות במשברים גדולים, כאשר יפן דיווחה על התקפות סייבר צבאיות סיניות קודמות נגד 200 חברות ומכוני מחקר. עצירות ייצור הנגרמות מסייבר כאלה עלולות לייצר מיליארדי דולרים בהפסדי הכנסות תוך כדי פגיעה בתפוקת חדשנות שמחזקת הערכות שווי של NDX. אי-ודאות גיאופוליטית מתואמת ישירות עם הוצאות מו"פ תאגידיות מופחתות וירידות מוכחות באיכות פטנטים ושיעורי ציטוטים.

התכנסות הסיכונים הללו – נשקיזציה של שרשראות אספקה, עלויות אזוריזציה כפויות, שיעורי הנחה מוגבהים מפרמיות סיכון גיאופוליטיות ואיומי לוחמה סייבר – יוצרת סביבה אופטימלית לחשיפה ההפוכה פי שלוש של SQQQ. דירקטוריונים תאגידיים שנכשלים בשילוב ניטור סיכונים גיאופוליטיים חזק בהערכות שווי של NDX מייצגים כשל ממשל תאגידי בסיסי, שכן המעבר המבני מיעילות גלובלית לשרשראות אספקה ממוקדות חוסן דורש הוצאות הון משמעותיות שפוגעות בהערכות שווי הצמיחה הגבוהה התומכות במחירי NDX הנוכחיים.

האם בינה מלאכותית יכולה לראות מה שכדורים לא יכולים?VisionWave Holdings מתהפכת מספקית טכנולוגיית הגנה מתפתחת למשלב תשתית ובמה AI קריטית, ומתמקמת כדי לנצל את הביקוש הגלובלי הדחוף למערכות צבאיות אוטונומיות. ההתפתחות האסטרטגית של החברה מונעת מחוסר יציבות גיאופוליטי מוגבר במזרח אירופה ובאינדו-פסיפיק, שם סכסוכים כמו המלחמה באוקראינה שינו באופן יסודי את דוקטרינת שדה הקרב מעבר לשריון כבד מסורתי אל פלטפורמות זריזות ואוטונומיות. עם תחזית שוק כלי רכב קרקעיים בלתי מאוישים צבאיים שיגיע ל-2.87 מיליארד דולר עד 2030 ומעבר מבני לדוקטרינת שיתוף פעולה מאויש-בלתי מאויש שמוסיף ביקוש ארוך טווח מתמשך, התזמון של VisionWave מתיישר עם מחזורי רכש מאיצים בקרב בעלות הברית של נאט"ו.

היתרון התחרותי של החברה מתמקד בפלטפורמת Varan UGV שלה, שמשלבת טכנולוגיית מכ"ם הדמיה 4D ייחודית ומתלים מפוקחים באופן עצמאי כדי לספק חוסן משימה עליון בסביבות קיצוניות. בניגוד לחיישנים קונבנציונליים, מכ"ם ה-4D של VisionWave מוסיף נתוני גובה למדידות סטנדרטיות, ומשיג טווחי זיהוי העולים על 300 מטרים תוך שמירה על פעולה אמינה דרך ערפל, גשם וחושך – יכולות חיוניות למוכנות צבאית 24/7. הבסיס הטכנולוגי הזה מחוזק בשותפות של החברה עם PVML Ltd., שיוצרת "עמוד שדרה דיגיטלי מאובטח" שפותרת את פרדוקס הביטחון-מהירות הקריטי על ידי אפשרות פעולות אוטונומיות מהירות תוך שמירה על פרוטוקולי ביטחון מחמירים דרך אכיפת הרשאות בזמן אמת.

האימות המוסדי האחרון של VisionWave מדגיש את המעבר שלה משחקן מתפתח למניה אמינה בתחום הגנה-AI. החברה גייסה 4.64 מיליון דולר דרך תרגילי כתבי אופציה ללא הנפקת מניות חדשות, מה שמדגים משמעת פיננסית וביטחון בעלי מניות חזק תוך מזעור דילול. מינויים אסטרטגיים של האדמירל אלי מרום והשגריר נד ל. סיגל ללוח היועצים שלה יוצרים גשרים תפעוליים חיוניים למערכות רכש הגנה בינלאומיות מורכבות, ומאיצים את המסלול של החברה מתיקופי פיילוט ב-2025 למסחור בקנה מידה גדול. בשילוב עם הכללה באינדקס S&P Total Market ודירוג טכני 5/5 מ-Nasdaq Dorsey Wright, VisionWave מציגה הצעה ערכית מקיפה בנקודת החיתוך של ביקוש גיאופוליטי דחוף וטכנולוגיית הגנה אוטונומית מהדור הבא.

האם מחסומים רגולטוריים יוצרים מונופולים ביטחוניים?הזרז הגיאופוליטי מאחורי השינוי של Draganfly

Draganfly Inc. (DPRO) מבצעת פיבוט אסטרטגי מחדשנות רחפנים מסחרית לספק תשתית הגנה חיונית, שינוי המונע מצורך גיאופוליטי ולא מתחרות שוק מסורתית. חוק ההסמכה להגנה לאומית (NDAA) יצר חפיר רגולטורי שמחייב את הדחת טכנולוגיה זרה משרשראות אספקה קריטיות בארה"ב, ומפסיק מיד שחקנים דומיננטיים כמו DJI של סין. כיצרן צפון אמריקאי תואם NDAA אחד הבודדים, Draganfly זוכה לגישה בלעדית למיליארדי דולרים בחוזי ממשלה. פלטפורמת ה-Commander 3XL של החברה, הכוללת קיבולת מטען של 22 ליברות, עיצוב מודולרי מוגן בפטנט ותוכנה מיוחדת לסביבות ללא GPS, כבר מופעלת במחלקות הגנה לאומית, ומאמתת את אמינותה הטכנית ביישומים צבאיים בסיכון גבוה.

מיקום אסטרטגי ושילוב באקוסיסטם ההגנה

החברה הפחיתה את הסיכון בכניסתה לשוק ההגנה באמצעות שותפויות אסטרטגיות עם Global Ordnance, קבלן ראשי של סוכנות לוגיסטיקת ההגנה, שמספקת מומחיות לוגיסטית חיונית ויכולות עמידה ברגולציה. המינוי של כריסטופר מילר, מזכיר ההגנה בפועל לשעבר, לדירקטוריון מחזק עוד יותר את האמינות המוסדית. Draganfly מגבירה במהירות את הקיבולת באמצעות מתקן חדש בתמפה, פלורידה, המהווה מיקום אסטרטגי ליד לקוחות צבאיים וממשלתיים מרכזיים, תוך שמירה על מודל נכסים קל עם 73 עובדים בלבד באמצעות יצרנים חוזיים מאושרים AS9100. גישה זו ממזערת סיכוני הוצאות הון תוך הבטחת תגובה מהירה למכרזי ממשלה גדולים. תיק הקניין הרוחני של החברה, 23 פטנטים מאושרים עם שיעור אישור USPTO של 100%, מגן על חידושים יסודיים בשליטת טיסה VTOL, עיצוב מסגרת מודולרי, מערכות מעקב מבוססות AI וטכנולוגיית רובוטיקה משנה צורה.

פרדוקס התמחור ומסלול הצמיחה

למרות הפסדים כוללים של 3.43 מיליון דולר ברבעון הראשון של 2025 על הכנסות של 1.55 מיליון דולר בלבד, השוק מייחס ל-Draganfly תמחור פרמיה של 16.6x מחיר-לספר. הנתק הנראה משקף את ההכרה של המשקיעים בכך שהפסדים נוכחיים מייצגים השקעות מקדימות הכרחיות בהכנה הגנתית, הרחבת מתקנים, אישורי ייצור ופיתוח שותפויות. אנליסטים חוזים צמיחה מתפוצצת העולה על 155% ב-2026, המונעת מביצוע חוזי צבא. שוק הרחפנים הצבאיים צפוי להכפיל את עצמו מ-13.42 מיליארד דולר (2023) ל-30.5 מיליארד דולר עד 2035, עם משרדי הגנה ברחבי העולם המאיצים השקעות בטכנולוגיות רחפנים התקפיות והגנתיות. היתרון התחרותי של Draganfly נעוץ לא בעמידות או טווח עליונים – Puma 3 AE של AeroVironment מציע 2.5 שעות זמן טיסה לעומת 55 דקות של Commander 3XL – אלא בקיבולת מטען כבד חיונית לפריסת ציוד מיוחד כמו חיישני LiDAR לטווח ארוך ומערכת ניקוי מוקשים M.A.G.I.C.

שאלת הסיכון בביצוע

תזת ההשקעה של Draganfly מתמקדת בפיקוח ממשלתי אסטרטגי שמתעלה על הגירעונות התפעוליים הנוכחיים. החברה השיגה לאחרונה חוזה צבא אמריקאי למערכות רחפן Flex FPV, כולל יכולות ייצור משובצות במתקני כוחות אמריקאים בחו"ל, אימות של יכולת טכנית וגמישות שרשרת אספקה. פרויקטי שילוב כמו מערכת ניקוי שדות מוקשים M.A.G.I.C. מדגימים תועלת משימתית קריטית מעבר למודיעין מסורתי. עם זאת, הדרך לרווחיות תלויה לחלוטין בביצוע: הרחבת קיבולת ייצור בהצלחה, ניווט במחזורי רכש ממשלתיים ארוכים והמרת צינור ההגנה להכנסות ממומשות. החברה ממוקמת להיות שחקנית מרכזית, במיוחד בפלח הרחפנים הרב-כנפיים הכבדים התואמים NDAA ובטוחים, ולא לשלוט במודיעין ISR בעל כנף קבועה כללי או יישומים מסחריים המוניים. השאלה היסודית נותרת האם Draganfly יכולה לבצע את אסטרטגיית ההגנה שלה במהירות מספקת כדי להצדיק את התמחור הפרמיה שלה לפני שמתחרים מפתחים יכולות תואמות NDAA.

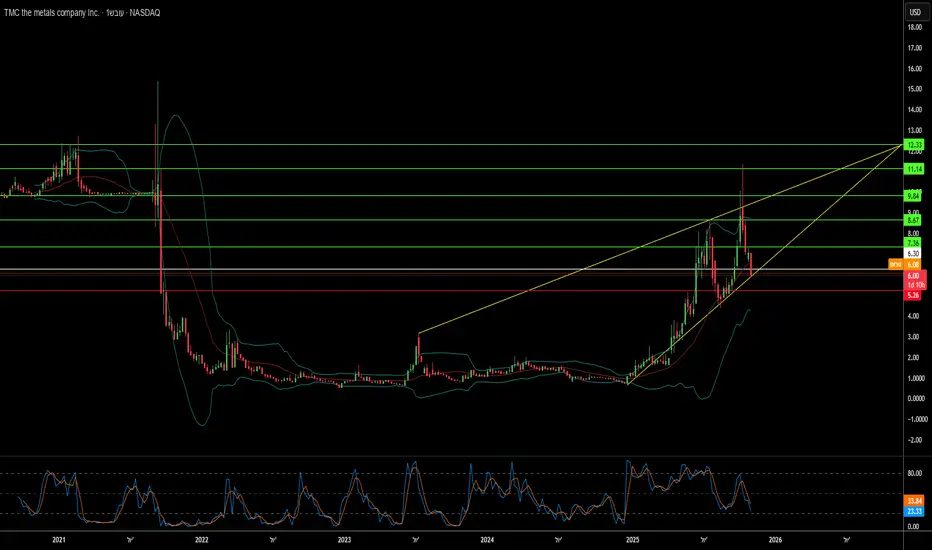

האם גיאופוליטיקה יכולה להצדיק פרמיה של 53x?חברת המתכות (TMC) חוותה זינוק יוצא דופן של 790% מתחילת השנה, והגיעה ליחס מחיר-לספרים של 53.1x, יותר מפי עשרים מהממוצע התעשייתי של 2.4x. הערכת השווי המרשימה הזו לחברה ללא הכנסות משקפת לא מדדי רווחיות קונבנציונליים, אלא הימור אסטרטגי על מינוף גיאופוליטי ומחסור במשאבים. המניעה המניעה את הפרמיה הזו היא הפעלתו מחדש של חוק משאבי המינרלים הקשים של קרקעית הים העמוקה (DSHMRA) באפריל 2025, המאפשרת לסניף האמריקאי של TMC לרדוף אחרי רישיונות כרייה מסחריים בקרקעית הים העמוקה באופן עצמאי מרשות קרקעית הים הבינלאומית של האו"ם. השינוי במדיניות החד-צדדית הזה ממקם את TMC ככלי העיקרי לעצמאות מינרלים קריטיים של ארה"ב, ומתעקף שנים של אי-ודאות רגולטורית בינלאומית.

תזת ההשקעה מתמקדת בגלי רוח מאקרו-כלכליים מתכנסים ומוכנות טכנולוגית. TMC שולטת במאגרי גושי פולימטליים מסיביים באזור קלריון-קליפרטון המכילים כ-340 מיליון טון ניקל וכ-275 מיליון טון נחושת – חומרים קריטיים לסוללות רכבי חשמל ומערכות אנרגיה מתחדשת. הביקוש העולמי לחומרים אלה צפוי להכפיל פי שלוש עד 2030 תחת המדיניות הנוכחית ואולי פי ארבע עד 2040 אם ירדפו אחרי יעדי אפס פליטות. החברה הדגימה בהצלחה היתכנות טכנית באמצעות ניסויי איסוף בקרקעית הים ב-2022 ששלפו יותר מ-3,000 טון גושים מעומקים של 4,000-6,000 מטר, ומבססת חפיר הגנתי טכנולוגי מתקדם. השקעה אסטרטגית של 85.2 מיליון דולר מקוריאה זינק במחיר פרמיה מאמתת עוד יותר את ההיתכנות הטכנית של עיבוד הגושים הללו ואת החשיבות האסטרטגית של בסיס המשאבים.

עם זאת, סיכונים משמעותיים מקלים על הנרטיב האופטימי הזה. TMC פועלת ללא הכנסות כלל והפסדים נטו מתמשכים, ומתמודדת עם סיכון דילול משמעותי באמצעות אופציות ורישום מדף של 214.4 מיליון דולר המסמן גיוסי הון עתידיים. אסטרטגיית ה-DSHMRA של החברה יוצרת קונפליקט ישיר עם החוק הבינלאומי, שכן ה-ISA דוחה כל ניצול מסחרי מחוץ להסמכתה כהפרה של UNCLOS. השוק בעצם עוסק בארביטראז' רגולטורי, מהמר שמסגרות משפטיות מקומיות של ארה"ב יתגלו כחזקות מספיק למרות פעולות אכיפה פוטנציאליות ממדינות חברות ב-UNCLOS. בנוסף, חששות סביבתיים נמשכים לגבי מערכות האקוסיסטם העמוקות בים, אם כי הערכות מחזור חיים של TMC ממקמות את איסוף הגושים כעליון סביבתית לכרייה יבשתית. הערכת השווי הקיצונית בסופו של דבר מייצגת הימור מחושב שהמדיניות האסטרטגית של ארה"ב והצורך העצמאי באספקת מינרלים יתגברו הן על אתגרי חוק בינלאומי והן על אי-ודאות מדעית סביב ההשפעות הסביבתיות של קרקעית הים העמוקה.

האם שבבי זיכרון יכולים להפוך לנשק גיאופוליטי?מיקרון טכנולוג'י ביצעה טרנספורמציה אסטרטגית ממבצע זיכרון סחורה לספק תשתית קריטית, ומתמקמת בצומת הדרישות לחישוב AI והאינטרסים הביטחוניים הלאומיים של ארה"ב. ביצועי 2025 הפיסקליים של החברה מדגימים את הצלחת המעבר הזה, עם הכנסות ממרכזי נתונים שזינקו 137% בהשוואה לשנה קודמת והרכיבו 56% מסך המכירות. שולי הרווח הגולמי התרחבו ל-45.7% כשהחברה תפסה כוח תמחור על פני תיק ההבחנה הרחב שלה בזיכרון רוחב פס גבוה (HBM) ובמוצרי DRAM מסורתיים. ההרחבה הכפולה בשולי הרווח נובעת מדינמיקה שוקית חריגה: הקצאת קיבולת מחדש לכיוון שבבי AI מיוחדים יצרה מגבלות אספקה מלאכותיות בזיכרון ישן, ודחפה לעליית מחירים העולה על 30% בחלק מהקטגוריות. לעומת זאת, קיבולת HBM3E עד 2026 כבר אוזלה.

המנהיגות הטכנולוגית של מיקרון מתמקדת ביעילות אנרגטית וחדשנות ייצור שמתורגמות ישירות לכלכלת הלקוח. פתרונות HBM3E של החברה מספקים רוחב פס העולה על 1.2 טרה-בייט/שנייה תוך צריכת 30% פחות חשמל מאשר תצורות 8-גבוהות מתחרות – יתרון קריטי למפעילי היפר-סקייל המנהלים עלויות חשמל על פני שטחי מרכזי נתונים עצומים. יתרון היעילות הזה מחוזק על ידי התקדמות מדעית בייצור, במיוחד הפריסה ההמונית של DRAM 1γ באמצעות ליתוגרפיה אולטרה-סגולה קיצונית. המעבר לצומת הזה מספק יותר מ-30% ביטים לוויפר מדורות קודמים תוך הפחתת צריכת חשמל ב-20%, ויוצר יתרונות עלויות מבניים שמתחרים חייבים להתאים באמצעות השקעה כבדה במחקר ופיתוח.

המעמד הייחודי של החברה כיצרנית ה-HBM היחידה באמריקה הפך אותה מספקת רכיבים לנכס לאומי אסטרטגי. תוכנית ההרחבה של מיקרון בסך 200 מיליארד דולר בארה"ב, הנתמכת ב-6.1 מיליארד דולר ממענקי חוק CHIPS, שואפת לייצר 40% מקיבולת ה-DRAM שלה מקומית בתוך עשור. המיקום הגיאו-אסטרטגי הזה מעניק גישה מועדפת להיפר-סקיילרים אמריקאים ולפרויקטים ממשלתיים הדורשים רכיבים מאובטחים ממקור מקומי, חפיר תחרותי עצמאי מפרטים טכנולוגיים מיידיים. בשילוב עם תיק קניין רוחני חזק המכסה ערימה תלת-ממדית של זיכרון וארכיטקטורות אתחול מאובטחות, מיקרון הקימה שכבות הגנה מרובות שחורגות ממחזורי התעשייה הסמי-מוליכה הטיפוסיים, ומאמתת תזה השקעה לצמיחה מתמשכת בשולי רווח גבוהים באמצעות מניעים מבניים ולא מחזוריים.

האם אור יכול להפעיל את עתיד הבינה המלאכותית?העלייה האקספוננציאלית של הבינה המלאכותית חשפה את המגבלות הפיזיות של התשתית האלקטרונית המסורתית. חיבורי חשמל, שהיוו בעבר את עמוד השדרה של החישוב, נאבקים כעת תחת דרישות נתונים הולכות וגדלות, ומייצרים חום עצום וחוסר יעילות אנרגטית. POET Technologies מתגלה ככוח משנה מציאות בנוף זה, תוך ניצול פלטפורמת ה-Optical Interposer™ שלה לשילוב רכיבים אלקטרוניים ופוטוניים ברמת הוויפר. חידוש זה מאפשר מהירויות נתונים של 800G עד 1.6T, עונה על צורכי רוחב הפס הבלתי נלאים של מקבצי בינה מלאכותית ומרכזי נתונים היפר-סקייל, תוך הפחתה דרמטית של צריכת האנרגיה.

בלב היתרון של POET נמצא התהליך המוגן בפטנט של תקציב תרמי נמוך, המאפשר שילוב פוטוני ללא השיטות היקרות והטמפרטורות הגבוהות האופייניות לייצור מוליכים למחצה. גישה זו לא רק ממזערת חוסר התאמה תרמית ואובדן אותות, אלא גם מתיישרת בצורה מושלמת עם תשתית ה-CMOS הקיימת של יצרניות המוליכים — מה שיוצר את הבסיס למודל עסקי "קל נכסים". על ידי רישוי התהליך שלה ויצירת שותפויות אסטרטגיות, POET מתרחבת ביעילות ללא הוצאות הון עצומות. שיתופי הפעולה שלה עם Foxconn ו-Semtech מאמתים את מוכנות הפלטפורמה לתעשייה, בעוד גיוס פרטי של 75 מיליון דולר מחזק את יכולתה הפיננסית להאיץ מחקר, רכישות ושותפויות ייצור.

מעבר לטכנולוגיה, החידושים של POET נושאים השלכות גיאופוליטיות וסביבתיות עמוקות. ככל שהמדינות ממהרות להבטיח עצמאות במוליכים למחצה וחוסן אנרגטי, הפוטוניקה היעילה אנרגטית והמיוצרת מקומית של POET הופכת לנכס אסטרטגי קריטי. חיבורים אופטיים יכולים להפחית את צריכת החשמל של מרכזי נתונים עד למחצית, תוך מענה ישיר לדאגות הולכות וגדלות בנוגע לקיימות ולביטחון לאומי הקשורות לטביעת הרגל האנרגטית של הבינה המלאכותית. יתר על כן, ארכיטקטורות פוטוניות משפרות באופן טבעי את אבטחת הסייבר על ידי הצעת תקשורת עמידה בפני הפרעות, עם זמן השהיה נמוך במיוחד, החיונית למערכות בינה מלאכותית מבוזרות ומערכות הגנה.

במילים פשוטות, POET Technologies חורגת מההגדרה של חברת מוליכים למחצה; היא מייצגת את התשתית הפיזית שעליה עשויה לנוח השלב הבא של הבינה המלאכותית, הריבונות הדיגיטלית והיציבות האנרגטית העולמית. על ידי הפיכת האור לשפה החדשה של החישוב, POET ממצבת את עצמה לא רק כמשתתפת בשוק, אלא כמאפשרת הכרחית לעתיד בר-קיימא ומאובטח של הבינה המלאכותית.

האם החברה הקריטית ביותר בעולם יכולה לשרוד את ההצלחה שלה עצמה?חברת Taiwan Semiconductor Manufacturing Company (TSMC) נמצאת בצומת דרכים חסרת תקדים, כשהיא שולטת ב-67.6% משוק היציקה העולמי תוך התמודדות עם איומים קיומיים שיכולים לעצב מחדש את כל מערכת הטכנולוגיה. הביצועים הפיננסיים של החברה נשארים חזקים, עם הכנסות רבעון שני 2025 שהגיעו ל-30.07 מיליארד דולר ועלייה של יותר מ-60% בהכנסה נטו בהשוואה לשנה הקודמת. עם זאת, הדומיננטיות הזו הפכה אותה באופן פרדוקסלי לנקודת הכשל היחידה הפגיעה ביותר בעולם. TSMC מייצרת 92% מהשבבים המתקדמים ביותר בעולם, מה שיוצר סיכון ריכוז שבו כל הפרעה עלולה לגרום לאסון כלכלי עולמי העולה על טריליון דולר בהפסדים.

האיום העיקרי אינו מגיע מפלישה סינית ישירה לטייוואן, אלא מאסטרטגיית "אנקונדה" של בייג'ינג של כפייה כלכלית וצבאית הדרגתית. זה כולל טיסות צבאיות שוברות שיאים לתוך מרחב האווירי של טייוואן, תרגילי חסימה, וכ-2.4 מיליון התקפות סייבר יומיות על מערכות טייוואניות. במקביל, מדיניות ארה"ב יוצרת לחצים סותרים - בעוד שהיא מספקת מיליארדים בסבסודי CHIPS Act כדי לעודד הרחבה אמריקאית, ממשל טראמפ ביטל זכויות ייצוא לפעולות הסיניות של TSMC, מה שמאלץ ארגון מחדש יקר ודרישות רישוי אינדיבידואליות שיכולות לשתק את מתקני החברה בסין.

מעבר לסיכונים גיאופוליטיים, TSMC מתמודדת עם מלחמה בלתי נראית בסייבר, עם יותר מ-19,000 אישורים של עובדים שמסתובבים ברשת האפלה והתקפות מתוחכמות ממומנות על ידי מדינות שמכוונות לרכוש האינטלקטואלי שלה. הדליפה האחרונה לכאורה של טכנולוגיית תהליך 2nm מדגישה כיצד הגבלות הייצוא של סין העבירו את שדה הקרב מגישה לציוד לכישרון וגניבת סודות מסחריים. התגובה של TSMC כוללת מערכת הגנה כפולה מבוססת AI על IP, שמנהלת מעל 610,000 טכנולוגיות מקוטלגות ומאריכה מסגרות אבטחה לספקים גלובליים.

TSMC בונה באופן פעיל חוסן דרך אסטרטגיית הרחבה גלובלית של 165 מיליארד דולר, הקמת מפעלים מתקדמים באריזונה, יפן וגרמניה תוך שמירה על יתרון טכנולוגי עם תשואות מעולות בצמתים חדשניים. עם זאת, אסטרטגיית הפחתת הסיכונים הזו מגיעה בעלות משמעותית - פעולות באריזונה יגדילו את עלויות הפרוסות ב-10-20% בגלל הוצאות עבודה גבוהות יותר, והחברה חייבת לנווט בפרדוקס האסטרטגי של גיוון ייצור תוך שמירה על מחקר ופיתוח מתקדם ביותר מרוכז בטייוואן. הניתוח מסכם כי עתידה של TSMC תלוי לא בביצועים פיננסיים נוכחיים, אלא בביצוע מוצלח של איזון מורכב זה בין שמירה על מנהיגות טכנולוגית להפחתת סיכונים גיאופוליטיים חסרי תקדים בסדר עולמי מפוצל יותר ויותר.

כיצד ענק שקט שולט בטכנולוגיות קריטיות?חברת Teledyne Technologies ביססה את עצמה בשקט ככוח מוביל בתחומי הביטחון, התעופה, הים והחלל באמצעות אסטרטגיה ממושמעת של מיקום אסטרטגי ואינטגרציה טכנולוגית. החברה דיווחה לאחרונה על תוצאות שיא לרבעון השני של 2025, עם מכירות נטו של 1.51 מיליארד דולר (עלייה של 10.2%) וצמיחה אורגנית מרשימה בכל מגזרי העסקים. ביצועים אלה אינם תוצאה של תזמון שוק, אלא של מיצוב ארוך טווח מכוון בשווקים קריטיים למשימות, בעלי חסמי כניסה גבוהים, שבהם גורמים גיאופוליטיים מעניקים יתרונות תחרותיים טבעיים.

היכולת האסטרטגית של החברה בולטת במוצרים כמו Black Hornet Nano, רחפן זעיר שהוכיח את ערכו הטקטי בקרבות מאפגניסטן ועד אוקראינה, וכן במערכת Black Recon המתפתחת – רחפן אוטונומי לרכבים משוריינים. Teledyne חיזקה את מעמדה בשוק באמצעות שותפויות המותאמות לגורמים גיאופוליטיים, כמו שיתוף הפעולה עם חברת ACSL היפנית לפתרונות רחפנים התואמים תקנות NDAA, ובכך הפכה עמידה בדרישות הרגולטוריות ליתרון תחרותי משמעותי מול מתחרים שאינם בני ברית. רכישת FLIR Systems ב-2021 תמורת 8.2 מיליארד דולר הראתה שליטה באינטגרציה אופקית, כאשר טכנולוגיית ההדמיה התרמית משולבת כיום במגוון קווי מוצרים ושווקים.

יתרונה התחרותי של Teledyne חורג ממוצרים ומשתרע לשליטה בקניין רוחני, עם 5,131 פטנטים ברחבי העולם ושיעור אישור מרשים של 85.6% ב-USPTO. פטנטים אלה מכסים הדמיה ופוטוניקה (38%), אלקטרוניקה ביטחונית ותעופתית (33%) ומכשור מדעי (29%), וזוכים לציטוטים תכופים מחברות ענק כמו בואינג וסמסונג, מה שמעיד על חשיבותם היסודית. השקעה שנתית של 474 מיליון דולר במו"פ, הנתמכת על ידי 4,700 מהנדסים בעלי תארים מתקדמים, מבטיחה חדשנות מתמשכת תוך יצירת חסמים משפטיים למתחרים.

החברה התכוננה מבעוד מועד לעמוד בדרישות רגולטוריות חדשות, במיוחד מודל ההסמכה לבגרות סייבר (CMMC) של משרד ההגנה האמריקאי, שייכנס לתוקף באוקטובר 2025. התשתית הקיימת של Teledyne בתחום הסייבר וההסמכות שלה מעניקות לה יתרון מכריע בעמידה בתקנים אלה, ויוצרות חסם רגולטורי נוסף שצפוי לאפשר לה להגדיל את הזכיות בחוזי ביטחון, בעוד מתחרים מתקשים לעמוד בדרישות החדשות.

האם יסודות חזקים יכולים לשרוד סופות גיאופוליטיות?JD.com מציגה פרדוקס מרתק בהשקעות מודרניות: חברה שמציגה ביצועים תפעוליים איתנים, בעוד שמנייתה נשארת תנודתית בשל גורמים שאינם בשליטתה. על אף ספקולציות בשוק לגבי ירידה, JD.com הציגה חוסן פיננסי מרשים עם צמיחת הכנסות עקבית - 15.8% ברבעון הראשון של 2025 ו־22.4% ברבעון השני - לצד שיפור בשולי הרווח התפעולי שהגיעו ל־4.5% עבור חטיבת הקמעונאות ברבעון השני. החברה השקיעה אסטרטגית למעלה מ־75 מיליארד יואן במחקר ופיתוח מאז 2017, בנתה רשת לוגיסטית מתקדמת עם מעל 3,600 מחסנים, ופיתחה טכנולוגיות מתקדמות שהורידו את עלויות המימוש ל־6.5% בלבד - מהנמוכות בעולם.

עם זאת, היסודות החזקים של JD.com מתקיימים במערכת אקולוגית מאתגרת של לחצים מקומיים ובינלאומיים. סביבת הדפלציה בסין, עם עלייה של 0.2% בלבד במדד המחירים לצרכן ב־2024, יצרה ביקושים צרכניים חלשים, בעוד שהתחרות הגוברת מחברות משבשות כמו Pinduoduo שינתה את מפת המסחר האלקטרוני. במקום להיגרר למלחמות מחירים הרסניות, JD.com פנתה לרווחיות בת קיימא תוך מינוף המותג הפרימיום שלה ורשת הלוגיסטיקה הייחודית שלה כגורמי בידול עיקריים בשוק ההולך ונעשה צפוף.

הסיכון המשמעותי ביותר ש־JD.com וכל החברות הסיניות הרשומות בארה"ב ניצבות בפניו הוא אי־ודאות גיאופוליטית ולא חולשה תפעולית. מתיחויות הסחר בין סין לארה"ב, הידוק רגולציה בשתי המדינות, ואפשרות של עימות סביב טאיוואן יוצרים סיכונים חסרי תקדים למשקיעים. פלישה היפותטית לטאיוואן עלולה לגרור סנקציות הרסניות, כולל הדרה ממערכת SWIFT ומחיקה כפויה מהבורסות - מה שעלול להפוך את המניות הללו לחסרות ערך, ללא קשר לחוזקן העסקי. לפי ניתוח של Bloomberg Economics, עימות כזה יעלה לכלכלה העולמית 10 טריליון דולר, כאשר החברות הסיניות ניצבות בפני איומים קיומיים על פעילותן הבינלאומית.

מקרה JD.com מדגים בסופו של דבר מציאות חדשה בהשקעות גלובליות: ניתוח פיננסי מסורתי המתמקד בצמיחת הכנסות וביעילות תפעולית אינו מספיק לבדו כאשר מדובר בחברות הפועלות על קווי השבר הגיאופוליטיים. אף ש־JD.com נותרה חזקה תפעולית ובעלת יתרונות תחרותיים ברורים, על המשקיעים להבין כי הם למעשה מהמרים על יציבות הדיפלומטיה בין סין לארה"ב לא פחות מאשר על ביצועי החברה. פרמיית הסיכון הפוליטי משנה באופן מהותי את משוואת ההשקעה.

האם מכרה אחד באיידהו יכול לשבור את אחיזת סין בהגנה של ארה״ב?חברת Perpetua Resources Corp. (נאסד״ק: PPTA) הפכה לשחקן מרכזי במאבק של ארה״ב לעצמאות מינרלית, באמצעות פרויקט Stibnite Gold באיידהו. החברה השיגה מימון מרשים של 474 מיליון דולר, כולל השקעות מ-Paulson & Co. ו-BlackRock, וכן יותר מ-80 מיליון דולר ממשרד ההגנה האמריקאי. התמיכה הזו משקפת את החשיבות האסטרטגית של הפרויקט, שמטרתו לכרות זהב ואנטימון, לשקם אתרי כרייה ישנים וליצור מעל 550 מקומות עבודה באזור כפרי באיידהו.

המפה הגיאופוליטית השתנתה לטובת Perpetua בעקבות מגבלות הייצוא שהטילה סין על ייצוא אנטימון בספטמבר 2024. לסין יש שליטה ב-48% מייצור האנטימון העולמי וב-63% מייבוא האנטימון של ארה״ב. האיסור של בייג׳ינג על מכירות לארה״ב חשף חולשות קריטיות בשרשרת האספקה. פרויקט Stibnite הוא מקור האנטימון המקומי היחיד בארה״ב, ויכול לספק עד 35% מצריכת האנטימון האמריקאית, תוך הפחתת התלות בסין, רוסיה וטג׳יקיסטן, השולטות יחד ב-90% מההיצע העולמי.

האנטימון בעל חשיבות אסטרטגית החיונית לטכנולוגיות הגנה כמו טילים, ציוד ראיית לילה ותחמושת. ארה״ב מחזיקה כיום במלאי של 1,100 טון בלבד, לעומת צריכה שנתית של 23,000 טון – מה שממחיש את המחסור הקריטי. בשנת 2024 מחירי האנטימון בעולם זינקו ב-228% בשל המחסור, בעוד שהעימותים באוקראינה ובמזרח התיכון הגדילו את הביקוש לחומרים ביטחוניים.

הפרויקט משלב פיתוח כלכלי עם שיקום סביבתי, תוך שימוש בטכנולוגיות מתקדמות לפעילות דלת פחמן ושיתופי פעולה עם חברות כמו Ambri לפיתוח מערכות אגירת אנרגיה בסוללות מתכת נוזלית. אנליסטים הציבו יעד מחיר ממוצע של 21.51 דולר למניית PPTA, כאשר ביצועי המניה האחרונים רשמו עלייה של 219%, המשקפת את אמון השוק במיצוב האסטרטגי של החברה. עם מעבר העולם לאנרגיה נקייה ומדיניות אמריקאית המקדמת ייצור מקומי של מינרלים חיוניים, Perpetua Resources ניצבת בצומת של ביטחון לאומי, פיתוח כלכלי וחדשנות טכנולוגית.

האם חברה אחת יכולה להפוך מתחים עולמיים לזהב של סוללות?חברת LG Energy Solution הפכה בשנת 2025 לכוח דומיננטי בתחום הסוללות, כשהיא מנצלת שינויים גיאופוליטיים ושיבושי שוק כדי לבסס את מעמדה כמובילה עולמית. מניית החברה זינקה ב־11.49% מתחילת השנה והגיעה ל־388,000 וון קוריאני נכון ל־12 באוגוסט, בעקבות שותפויות אסטרטגיות ועסקה מרכזית בשווי 4.3 מיליארד דולר עם טסלה לאספקת סוללות LFP ממפעל החברה במישיגן. שותפות זו לא רק מפחיתה את התלות של טסלה בספקים סיניים, אלא גם מחזקת את אחיזת LG בשוק האמריקאי החיוני על רקע מתיחות סחר גוברת.

ההתרחבות האסטרטגית של החברה בייצור בארה"ב היא תגובה מחושבת לשינויים בדינמיקה הגיאופוליטית ולתמריצים הכלכליים. LG מגדילה באגרסיביות את קיבולת המפעל במישיגן מ־17GWh ל־30GWh עד 2026, תוך הסבת קווי ייצור רכבי חשמל למערכות אגירת אנרגיה (ESS) כדי לענות על ביקוש גובר מפרויקטי אנרגיה מתחדשת וממרכזי נתונים מבוססי AI. למרות האטה עולמית בביקוש לרכבי חשמל, LG הצליחה לבצע תפנית מוצלחת לשוק ה־ESS המשגשג, כאשר רווחי התפעול ברבעון השני של 2025 עלו ב־31.4% ל־492.2 מיליארד וון קוריאני, בעיקר בזכות תמריצי ייצור בארה"ב ומיצוב אסטרטגי.

הובלתה הטכנולוגית של LG ותיק הפטנטים שלה הם גורמי מפתח להבדלתה בסביבה תחרותית הולכת וגוברת. החברה מובילה בפיתוח טכנולוגיית סוללות LMR מתקדמות, שמבטיחות צפיפות אנרגיה גבוהה ב־30% מסוללות LFP עד 2028, תוך שמירה על יותר מ־200 פטנטים בתחום ואכיפה אגרסיבית של זכויותיה באמצעות צווים משפטיים מוצלחים. מעבר לטכנולוגיה, מחויבותה של LG לקיימות במסגרת יוזמת RE100 ושילוב פתרונות מתקדמים לרשתות חכמות ומערכות אנרגיה מונעות בינה מלאכותית מציבים אותה בחזית המעבר לאנרגיה נקייה, והופכים אותה להזדמנות השקעה אטרקטיבית בשוק הסוללות ואגירת האנרגיה המתפתח במהירות.

האם ריביאן תצלח את צירוף האתגרים הקריטי?ריביאן אוטומוטיב דיווחה על תוצאות מעורבות לרבעון השני של 2025, החושפות את מצבה הרגיש של יצרנית הרכב החשמלי. החברה עמדה בציפיות להכנסות עם 1.3 מיליארד דולר, אך החמיצה תחזיות רווח עם הפסד של 0.97 דולר למניה לעומת צפי של 0.66 דולר – סטייה של 47%. מדאיג יותר, הרווח הגולמי הפך לשלילי, -206 מיליון דולר, לאחר שני רבעונים חיוביים, מה שחושף חוסר יעילות בייצור וניהול עלויות.

לחצים חיצוניים מאיימים על הרווחיות

ריביאן נתקלת במכשולים חיצוניים קשים. מבחינה גיאופוליטית, סין שולטת על 60% מייצור המתכות הנדירות ו-90% מעיבודן, מה שיוצר פגיעות בשרשרת האספקה. חוקי יצוא סיניים חדשים מסבכים גישה לרכיבי רכב חשמלי. בארה"ב, זיכויי מס פדרליים יפוגו ב-30 בספטמבר 2025, ותקני חסכון בדלק (CAFE) לא ייאכפו, מה שמבטל תמריצים מרכזיים לביקוש ולהיצע.

תגובה אסטרטגית: שלוש יוזמות מרכזיות

ריביאן מתמקדת בשלוש יוזמות: השקת דגם R2, שותפות עם פולקסווגן, והגדלת ייצור. דגם R2 ממקד את החברה ברכבים נגישים עם שולי רווח חיוביים. שותפות בשווי 5.8 מיליארד דולר עם פולקסווגן מספקת הון ומומחיות ייצור. הרחבת מפעל באילינוי ל-215,000 יחידות עד 2026 תאפשר יתרון לגודל.

מרוץ נגד הזמן

עם 7.5 מיליארד דולר במזומן והשקעת פולקסווגן, ריביאן מתמודדת עם תחזית הפסד EBITDA של 2.0–2.25 מיליארד דולר ב-2025. היעד: איזון עד 2027. הצלחתה תלויה בהשקת R2 מוצלחת, הגעה לקנה מידה, ומינוף פטנטים בטכנולוגיות V2X/V2L לגיוון הכנסות, בסביבה תחרותית ורגולטורית מורכבת.

האם כאוס עולמי יכול להניע את ענקיות התרופות?מסלול הצמיחה המרשים של Merck ממחיש כיצד מובילה בתחום התרופות יכולה להפוך אי-ודאויות גלובליות ליתרונות אסטרטגיים. החברה התמודדה בהצלחה עם מתחים גיאופוליטיים, כולל סכסוכי סחר בין ארה"ב לסין, באמצעות גיוון שרשראות האספקה והקמת רשתות ייצור אזוריות. במקביל, Merck ניצלה מגמות כלכליות-חברתיות כמו הזדקנות האוכלוסייה ועלייה בשכיחות מחלות כרוניות, המבטיחות ביקוש מתמשך לתרופות ללא תלות בתנודות כלכליות. מיקום אסטרטגי זה מאפשר לחברה לשגשג בתוך חוסר יציבות עולמית תוך הבטחת זרמי הכנסה ממגמות דמוגרפיות תומכות.

הבסיס להצלחת Merck טמון במנוע החדשנות שלה, המונע על ידי פריצות דרך מדעיות ומהפכה דיגיטלית מקיפה. שיתוף הפעולה של החברה עם Moderna בטכנולוגיית mRNA והרחבת השימושים של התרופה Keytruda מדגימים את יכולתה למנף שותפויות חיצוניות לצד יכולות מחקר ופיתוח פנימיות חזקות. Merck שילבה באופן אסטרטגי בינה מלאכותית, ניתוח ביג דאטה וטכניקות ייצור מתקדמות בכלל פעילותה, ובכך יצרה יתרון תחרותי כולל שמאיץ את פיתוח התרופות, מפחית עלויות ומשפר את היעילות בזמן ההגעה לשוק.

הגנה על צמיחה עתידית מחייבת הגנה איתנה על קניין רוחני ונכסי סייבר. Merck מיישמת אסטרטגיות מתקדמות לניהול מחזור חיי פטנטים, כולל הגנה נמרצת מפני תרופות ביוסימילריות והרחבת אינדיקציות רפואיות, כדי להאריך את חיי התרופות המובילות מעבר לתוקף הפטנט הראשי. השקעות משמעותיות באבטחת סייבר מגנות על נתוני המחקר והקניין הרוחני של החברה מפני איומים מתקדמים, כולל ריגול ממלכתי, ובכך מבטיחות המשכיות תפעולית ויתרון תחרותי.

בהבט קדימה, המומנטום המתמשך של Merck תלוי ביכולתה לשמור על גישה רב-ממדית זו תוך התאמה לדינמיקות משתנות בשוק. מחויבותה לעקרונות סביבה, חברה וממשל תאגידי (ESG) ולאחריות חברתית לא רק מושכת משקיעים בעלי מודעות חברתית, אלא גם מסייעת לשמר כישרונות מובילים בנוף תחרותי. באמצעות שילוב של חדשנות פנימית, רכישות אסטרטגיות, הגנה חזקה על קניין רוחני וניהול סיכונים יזום, Merck ממצבת את עצמה כמובילה גלובלית עמידה, המסוגלת להפוך מורכבות עולמית לשליטה מתמשכת בתחום התרופות.

האם מתחים גאופוליטיים מסכנים את שוק המניות של ברזיל?מדד הבובספה, מדד המניות המרכזי של ברזיל, מתמודד עם אתגרים משמעותיים הנובעים ממתחים גאופוליטיים בין ברזיל לארצות הברית. החלטת ממשל ארה"ב להטיל מכס של 50% על רוב הייצוא מברזיל, תוך ציון ההליכים המשפטיים נגד הנשיא לשעבר ז'איר בולסונארו, יצרה אי-ודאות רבה. ארה"ב טענה כי הצעד נועד להגיב להפרות זכויות אדם ולפגיעה בשלטון החוק במערכת המשפט הברזילאית, מה שמהווה סטייה ממחלוקות סחר מסורתיות. נשיא ברזיל, לואיז אינסיו לולה דה סילבה, דחה בתוקף את ההתערבות, והדגיש כי ברזיל מחויבת לריבונותה ולמו"מ על סחר, אך לא תתפשר על עצמאות מערכת המשפט.

להשלכות הכלכליות של המכסים היבטים רבים. תחומים כמו תעופה אזרחית, אנרגיה, מיץ תפוזים ונחושת מעובדת קיבלו פטור, אך יצוא מרכזי כמו בקר וקפה יישאו במלוא המכס. יצרני הבשר צופים הפסדים העולים על מיליארד דולר, ויצואני הקפה מזהירים מפני השלכות קשות. גולדמן זאקס מעריכה כי שיעור המכס הממוצע על הייצוא מברזיל לארה"ב יגיע לכ-30.8%. מעבר להשפעה הישירה על הסחר, הסכסוך פוגע באמון המשקיעים, במיוחד לאור העודף המסחרי של ארה"ב מול ברזיל. איום בתגובה ברזילאית מרחף, דבר שעלול להחריף את חוסר היציבות הכלכלית ולהשפיע עוד יותר על מדד הבובספה.

העימות מתרחב גם לתחום הטכנולוגי, ומוסיף מורכבות. הסנקציות של ארה"ב נגד שופט בית המשפט העליון הברזילאי, אלכסנדר מוראס, המנהל את משפט בולסונארו, קשורות לצווים שהוציא נגד חברות כמו X ו-Rumble בגין הפצת מידע כוזב לכאורה. עולות שאלות בנוגע למדיניות דיגיטלית וחופש הביטוי, כאשר אנליסטים טוענים כי פיקוח על ענקיות טכנולוגיה אמריקאיות מהווה נושא סחר כלכלי. למרות הפטור שניתן לתחום התעופה (אמבראר), ההשפעה על תעשיות ההייטק וחששות הקשורים לקניין רוחני – כפי שהועלו בעבר על ידי נציג הסחר של ארה"ב – מגבירים את הזהירות בקרב משקיעים. כל הגורמים הללו מצביעים על תחזית בלתי יציבה למדד הבובספה.