האם רד קאט היא מלכת הרחפנים שאמריקה חיכתה לה?Red Cat Holdings (RCAT) נמצאת במרכז רגע מכונן בטכנולוגיית ההגנה. איסור ה-FCC מדצמבר 2025 על יצרני רחפנים סיניים DJI ו-Autel הסיר למעשה את התחרות העיקרית של רד קאט, ויצר שוק מוגן ליצרנים מקומיים. עם עלייה של 646% בהכנסות הרבעון השלישי של שנת הכספים 2025 בהשוואה לשנה קודמת ומאזן מחוזק עם יותר מ-212 מיליון דולר במזומן, רד קאט ממצבת את עצמה כנהנית העיקרית ממעבר אמריקה לשרשראות אספקה הגנתיות ריבוניות. הסמכת "Blue UAS" של החברה והכללה בקטלוג הרכש של נאט"ו מספקות גישה מיידית לשווקי ההגנה המקומיים והבעלות ברגע קריטי של התחמשות מחדש גלובלית.

ארכיטקטורת הטכנולוגיה של החברה מבדלת אותה ממתחרים באמצעות מערכות משולבות המשתרעות על תחומי אוויר, יבשה וים. משפחת "Arachnid", כולל רחפן הקוודקופטר Black Widow, Edge 130 היברידי VTOL ורחפן התקיפה FANG, יוצרת מערכת אקולוגית סגורה המשופרת בשותפויות עם Palantir לניווט ללא GPS ועם Doodle Labs לתקשורת עמידה להפרעות. טכנולוגיית Visual SLAM של רד קאט מאפשרת פעולה אוטונומית בסביבות אלקטרומגנטיות מעורערות, ומתייחסת ישירות לדרישות הפנטגון במסגרת יוזמת Replicator למערכות אוטונומיות "זולות להקרבה" בכמות גדולה. השותפות האחרונה עם Apium Swarm Robotics מקדמת שליטה אחד-על-רבים ברחפנים, ומכפילה את יעילות הלחימה של מפעילים בודדים.

רכישות אסטרטגיות של FlightWave ו-Teal Drones הרחיבו במהירות את היכולות של רד קאט תוך שמירה על ריבונות שרשרת האספקה. בחירת החברה כפינליסטית בתוכנית Short Range Reconnaissance Tranche 2 של הצבא מאמתת את המערכות הטקטיות שלה לפריסה בחיל רגלים. עם בעלות ברית נאט"ו מגבירות הוצאות הגנה והסכסוך באוקראינה מדגים ביקוש עצום למערכות לא מאוישות קטנות, רד קאט ניצבת בפני רוח גב חילונית רב-שנתית. ההתכנסות של הגנה רגולטורית, הבדלה טכנולוגית, חוזק פיננסי והכרח גיאופוליטי ממצבת את רד קאט לא רק כקבלן הגנה אלא כעמוד תווך בתשתית המלחמה הרובוטית של אמריקה לעשור הקרוב.

Manufacturing

האם ענקית הפלדה מיפן תנצח במלחמה הירוקה?ניפון פלדה (Nippon Steel) ניצבת בפני פרשת דרכים קריטית, בעודה מבצעת שינוי רדיקלי מיצרנית מקומית למעצמת חומרים גלובלית. החברה מכוונת לכושר ייצור גלובלי של 100 מיליון טון תחת "תוכנית הניהול לטווח בינוני-ארוך ל-2030", ושואפת לרווח עסקי בסיסי של טריליון ין בשנה. עם זאת, שאיפה זו מתנגשת במכשולים אדירים: רכישת U.S. Steel בשווי 14.1 מיליארד דולר נתקלת בהתנגדות פוליטית דו-מפלגתית בארה"ב, בעוד שהנסיגה האסטרטגית מסין, כולל פירוק המיזם המשותף בן 20 השנה עם Baosteel, מסמנת צעד מכריע של "הפחתת סיכונים" (De-risking) ומעבר למסגרות ביטחון מערביות.

עתיד החברה תלוי בהתרחבות האגרסיבית בהודו באמצעות המיזם המשותף AM/NS India, המתכנן לשלש את התפוקה ל-25-26 מיליון טון עד 2030, תוך ניצול הצמיחה בתשתיות והדמוגרפיה החיובית בתת-היבשת. במקביל, החברה ממנפת את הקניין הרוחני שלה בפלדה חשמלית למנועי רכב חשמלי (EV) באמצעות תביעות פטנטים חסרות תקדים, ואף תבעה את הלקוחה הגדולה טויוטה כדי להגן על הטכנולוגיה שלה. "חפיר" טכנולוגי זה, המודגם במותגים כמו "HILITECORE" ו-"NSafe-AUTOLite", מציב את החברה כספקית חיונית במוהפכת החישמול והפחתת המשקל ברכב.

עם זאת, איומים קיומיים מרחפים מעל. אסטרטגיית הפחתת הפחמן "NSCarbolex" דורשת השקעות הון עצומות של 868 מיליארד ין לתנורים חשמליים בלבד, תוך הסתמכות על טכנולוגיית מימן שטרם הוכחה עד 2050. מנגנון התאמת הפחמן בגבולות של אירופה (CBAM) מאיים לפגוע אנושות בייצוא, וכופה סגירה מואצת של נכסים מבוססי פחם. מתקפת הסייבר במרץ 2025 על חברת הבת NSSOL חשפה פגיעויות דיגיטליות. החברה ניצבת בפני "טרילמה" אסטרטגית: איזון צמיחה בשווקים מוגנים, אבטחת שרשרת האספקה, והשקעות קיימות המאיימות על הנזילות בטווח הקצר. ההצלחה דורשת ביצוע מושלם בכל החזיתות, בהימור מסוכן על עיצוב מחדש של סדר הפלדה העולמי.

אם תכשיט התעשייה של אירופה מפורק בשקט?קבוצת פולקסווגן, שפעם סימלה את שליטת ההנדסה הגרמנית וההתאוששות האירופית שלאחר המלחמה, חווה מה שניתן לתאר רק כפירוק מבני ולא כמיתון מחזורי. החברה מתמודדת עם סערת אתגרים מושלמת: פגיעות גיאופוליטית שנחשפה במשבר השבבים של Nexperia, שבו סין הדגימה הסלמה של שליטה בשרשראות אספקה קריטיות, חסרונות עלויות עבודה קטסטרופליים (3,307 דולר לרכב בגרמניה לעומת 597 דולר בסין), וכישלון מוחלט של חטיבת התוכנה CARIAD שבלעה 12 מיליארד אירו עם מעט מאוד להציג. התוצאה חסרת תקדים: קיצוץ של 35,000 משרות בגרמניה עד 2030, סגירת מפעלים ראשונה ב-87 שנה, והעברת ייצור הגולף למקסיקו.

הכניעה הטכנולוגית היא אולי החושפנית ביותר. פולקסווגן משקיעה 5.8 מיליארד דולר בסטארט-אפ האמריקאי Rivian ו-700 מיליון דולר ביצרנית הרכב החשמלי הסינית XPeng – לא כשותפויות אסטרטגיות, אלא כניסיונות נואשים לרכוש יכולות תוכנה ופלטפורמה שכשלה לפתח בעצמה. החברה שפעם סיפקה טכנולוגיה למיזמים משותפים סיניים קונה כיום פלטפורמות רכב שלמות מסטארט-אפ סיני שהוקם ב-2014. בינתיים מנוע הרווח שלה קרס: הרווח התפעולי של פורשה צנח ב-99% ל-40 מיליון אירו בלבד ברבעון השלישי של 2024, נתח השוק של פולקסווגן בסין ירד מ-17% ל-13% מתחת, עם נתח של 4% בלבד בקטע החשמלי הקריטי.

זה לא רק ארגון מחדש תאגידי, זה העברת כוח בסיסית. אסטרטגיית "בסין, בשביל סין" של פולקסווגן, שמעבירה 3,000 מהנדסים לחפיי ויוצרת מערכת טכנולוגית נפרדת תחת שיפוט סיני, ממקמת למעשה את הקניין הרוחני ופיתוח העתיד של החברה בשליטת יריב מערכתי. ניתוח הפטנטים מאשר את השינוי: בעוד BYD בנתה חפיר של 51,000 פטנטים המתמקדים בסוללות וטכנולוגיית EV, רוב תיק הפטנטים של פולקסווגן מגן על מנועי בעירה פנימית מיושנים – נכסים תקועים בעתיד חשמלי. מה שאנו עדים לו אינו גרמניה מתאימה לתחרות, אלא אירופה מאבדת שליטה במגזר הייצור החשוב ביותר שלה, כאשר ההנדסה והחדשנות נעשים יותר ויותר בידיים סיניות, על אדמה סינית, תחת כללים סיניים.

האם הצלחתה הכלכלית של גרמניה היא אשליה?מדד הדאקס 40 של גרמניה זינק ב-30% בשנה האחרונה, ויצר רושם של בריאות כלכלית איתנה. עם זאת, ביצועים אלה מסתירים מציאות מדאיגה: המדד מייצג תאגידים רב-לאומיים מגוונים גלובלית, שמקור ההכנסות שלהם נובע בעיקר מחוץ לשוק המקומי המתקשה של גרמניה. מאחורי חוסנה של הדאקס מסתתרת התדרדרות יסודית. התמ"ג ירד ב-0.3% ברבעון השני של 2025, ייצור תעשייתי הגיע לרמה הנמוכה ביותר מאז מאי 2020, וייצור ירד ב-4.8% בהשוואה לשנה שעברה. המגזר המורכב מאנרגיה חווה התכווצות חדה אף יותר של 7.5%, מה שחושף כי עלויות קלט גבוהות הפכו לאיום מבני ארוך טווח ולא אתגר זמני.

מגזר הרכב ממחיש את המשבר העמוק יותר של גרמניה. יצרנים ששלטו פעם מאבדים את המעבר לרכב חשמלי, עם נתח שוק אירופי בסין שצנח מ-24% ב-2020 ל-15% בלבד ב-2024. למרות הובלת ההוצאות העולמיות על מחקר ופיתוח בגובה 58.4 מיליארד אירו ב-2023, יצרני הרכב הגרמנים נתקעים ברמת אוטונומיה 2+, בעוד מתחרים רודפים אחר פתרונות נהיגה עצמאית מלאה. הפיגור הטכנולוגי הזה נובע מתקנות מחמירות, תהליכי אישור מורכבים ותלות קריטית בחומרים נדירים מסין, שם שיבושים באספקה עלולים להפעיל הפסדים של 45-75 מיליארד אירו ולסכן 1.2 מיליון מקומות עבודה.

הקשיחות המבנית של גרמניה מחמירה אתגרים אלה. פיצול פדרלי על פני 16 מדינות משתק מאמצי דיגיטליזציה, כאשר המדינה מדורגת מתחת לממוצע האיחוד האירופי בתשתית דיגיטלית למרות יוזמות ריבונות שאפתניות. האומה משמשת כעוגן פיסקלי של אירופה, ותורמת 18 מיליארד אירו נטו לתקציב האיחוד ב-2024, אך נטל זה מגביל את יכולת ההשקעה המקומית. בינתיים, לחצים דמוגרפיים נמשכים, אם כי הגירה ייצבה את כוח העבודה; מהגרים מיומנים במיוחד שוקלים במידה לא פרופורציונלית לעזוב, ומאיימים להפוך פתרון דמוגרפי לבריחת מוחות. ללא רפורמה רדיקלית לפישוט הביורוקרטיה, הפניית מחקר ופיתוח לטכנולוגיות שיבשניות ושמירה על כישרונות עליונים, הפער בין הדאקס לכלכלה הבסיסית של גרמניה רק יתרחב.

האם שבבי זיכרון יכולים להפוך לנשק גיאופוליטי?מיקרון טכנולוג'י ביצעה טרנספורמציה אסטרטגית ממבצע זיכרון סחורה לספק תשתית קריטית, ומתמקמת בצומת הדרישות לחישוב AI והאינטרסים הביטחוניים הלאומיים של ארה"ב. ביצועי 2025 הפיסקליים של החברה מדגימים את הצלחת המעבר הזה, עם הכנסות ממרכזי נתונים שזינקו 137% בהשוואה לשנה קודמת והרכיבו 56% מסך המכירות. שולי הרווח הגולמי התרחבו ל-45.7% כשהחברה תפסה כוח תמחור על פני תיק ההבחנה הרחב שלה בזיכרון רוחב פס גבוה (HBM) ובמוצרי DRAM מסורתיים. ההרחבה הכפולה בשולי הרווח נובעת מדינמיקה שוקית חריגה: הקצאת קיבולת מחדש לכיוון שבבי AI מיוחדים יצרה מגבלות אספקה מלאכותיות בזיכרון ישן, ודחפה לעליית מחירים העולה על 30% בחלק מהקטגוריות. לעומת זאת, קיבולת HBM3E עד 2026 כבר אוזלה.

המנהיגות הטכנולוגית של מיקרון מתמקדת ביעילות אנרגטית וחדשנות ייצור שמתורגמות ישירות לכלכלת הלקוח. פתרונות HBM3E של החברה מספקים רוחב פס העולה על 1.2 טרה-בייט/שנייה תוך צריכת 30% פחות חשמל מאשר תצורות 8-גבוהות מתחרות – יתרון קריטי למפעילי היפר-סקייל המנהלים עלויות חשמל על פני שטחי מרכזי נתונים עצומים. יתרון היעילות הזה מחוזק על ידי התקדמות מדעית בייצור, במיוחד הפריסה ההמונית של DRAM 1γ באמצעות ליתוגרפיה אולטרה-סגולה קיצונית. המעבר לצומת הזה מספק יותר מ-30% ביטים לוויפר מדורות קודמים תוך הפחתת צריכת חשמל ב-20%, ויוצר יתרונות עלויות מבניים שמתחרים חייבים להתאים באמצעות השקעה כבדה במחקר ופיתוח.

המעמד הייחודי של החברה כיצרנית ה-HBM היחידה באמריקה הפך אותה מספקת רכיבים לנכס לאומי אסטרטגי. תוכנית ההרחבה של מיקרון בסך 200 מיליארד דולר בארה"ב, הנתמכת ב-6.1 מיליארד דולר ממענקי חוק CHIPS, שואפת לייצר 40% מקיבולת ה-DRAM שלה מקומית בתוך עשור. המיקום הגיאו-אסטרטגי הזה מעניק גישה מועדפת להיפר-סקיילרים אמריקאים ולפרויקטים ממשלתיים הדורשים רכיבים מאובטחים ממקור מקומי, חפיר תחרותי עצמאי מפרטים טכנולוגיים מיידיים. בשילוב עם תיק קניין רוחני חזק המכסה ערימה תלת-ממדית של זיכרון וארכיטקטורות אתחול מאובטחות, מיקרון הקימה שכבות הגנה מרובות שחורגות ממחזורי התעשייה הסמי-מוליכה הטיפוסיים, ומאמתת תזה השקעה לצמיחה מתמשכת בשולי רווח גבוהים באמצעות מניעים מבניים ולא מחזוריים.

האם מניית קטנה יכולה לשרוד את מהפכת נתוני הבינה המלאכותית?חברת Applied Optoelectronic (AAOI) מייצגת הצעה להשקעה בסיכון גבוה בנקודת החיבור בין תשתית בינה מלאכותית להסתדרות מחדש גיאופוליטית של שרשרת האספקה. חברת הרשתות האופטיות בקנה מידה קטן מיצבה את עצמה כיצרנית משולבת אנכית של מקלטים אופטיים מתקדמים, המנצלת טכנולוגיית לייזר קניינית כדי לשרת מרכזי נתונים היפרסקייל, המניעים את בומן הבינה המלאכותית. עם צמיחת הכנסות שנתית של 77.94% שהגיעה ל-368.23 מיליון דולר בשנת הכספים 2024, AAOI הצליחה להפעיל מחדש לקוח היפרסקייל מרכזי והחלה לשלוח מקלטי מרכז נתונים 400G, מה שמסמן פוטנציאל להיפוך כיוון מהאובדן של לקוח מ-2017 שמחץ בעבר את ביצועי המניה שלה.

המעבר האסטרטגי של החברה מתמקד במעבר ממוצרים בשולי רווח נמוכים למקלטים 800G ו-1.6T בעלי ביצועים גבוהים, תוך העברת כושר ייצור מסין לטייוואן ולארה"ב. הסתדרות מחדש זו של שרשרת האספקה, שפורמלה באמצעות חוזה שכירות ל-15 שנים למתקן בעיר ניו טייפיי שנחתם בספטמבר 2025, ממקמת את AAOI ליהנות מהעדפות מקורות מקומיים ותמריצים ממשלתיים פוטנציאליים כמו חוק CHIPS. שוק המקלטים האופטיים, בשווי 13.6 מיליארד דולר ב-2024 ומתוכנן להגיע ל-25 מיליארד דולר עד 2029, מונע על ידי רוחות גביות משמעותיות, כולל עומסי עבודה של בינה מלאכותית, פריסת 5G והתרחבות מרכזי נתונים היפרסקייל.

עם זאת, הבסיס הפיננסי של AAOI נותר שביר למרות צמיחת ההכנסות המרשימה. החברה דיווחה על הפסד נקי של 155.72 מיליון דולר ב-2024 ונושאת חוב של יותר מ-211 מיליון דולר, תוך התמודדות עם דילול מניות מתמשך מהנפקות מניות שהגדילו את מספר המניות המצויות מ-25 מיליון ל-62 מיליון. סיכון ריכוז לקוחות נותר פגיעות יסודית, עם מרכזי נתונים המייצגים 79.39% מההכנסות. ביקורת חיצונית העלתה שאלות לגבי היכולת של ההתרחבות בטייוואן, עם דיווחים מסוימים המאפיינים את סיפור הייצור 800G כ"אשליה אופטית" ומעלים חששות לגבי מוכנות מתקני הייצור.

תזה ההשקעה תלויה בסופו של דבר בסיכון ביצוע ובמיקום תחרותי בנוף טכנולוגי מתפתח במהירות. בעוד שאינטגרציה אנכית וטכנולוגיית לייזר קניינית של AAOI מספקות הבדלה מול ענקיות כמו Broadcom ו-Lumentum, טכנולוגיית אופטיקה משולבת (CPO) מתפתחת מאיימת לשבש מקלטים מסורתיים ניתנים להחלפה. ההצלחה של החברה תלויה בהצלחה בהגברת ייצור 800G, הפעלת מתקן טייוואן, השגת רווחיות עקבית ושמירה על קשרי לקוחות היפרסקייל מחודשים. למשקיעים, AAOI מייצגת הזדמנות קלאסית בסיכון גבוה, תשואה גבוהה, שבה ביצוע אסטרטגי יכול להניב תשואות משמעותיות; עם זאת, פגיעויות פיננסיות ואתגרים תפעוליים מציגים סיכונים משמעותיים כלפי מטה.

האם סיליקון קרביד יכול להציל ענקית שבבים פושטת רגל?הזינוק הדרמטי של 60% במניית וולפספיד בעקבות אישור בית המשפט לתוכנית הארגון מחדש לפי פרק 11, מסמן נקודת מפנה אפשרית עבור חברת המוליכים למחצה המתמודדת עם קשיים. פתרון פשיטת הרגל מבטל 70% מנטל החוב של וולפספיד בסך 6.5 מיליארד דולר ומפחית את התחייבויות הריבית ב-60%, מה שמפנה מיליארדי דולרים בתזרים מזומנים לצורך פעולות ומתקני ייצור חדשים. עם תמיכה של 97% מהנושים בתוכנית, נראה כי המשקיעים בטוחים שהנטל הפיננסי סולק, מה שממקם את החברה לצאת מהליך פשיטת הרגל בצורה נקייה יותר.

סיכויי ההתאוששות של החברה מתחזקים בזכות עמדתה המובילה בטכנולוגיית סיליקון קרביד (SiC), רכיב קריטי לרכבים חשמליים ומערכות אנרגיה מתחדשת. היכולת הייחודית של וולפספיד לייצר פרוסות SiC בגודל 200 מ"מ בהיקף נרחב, בשילוב עם שרשרת האספקה המשולבת אנכית שלה ופורטפוליו פטנטים משמעותי, מספקת יתרונות תחרותיים בשוק שצומח במהירות. מכירות רכבים חשמליים גלובליות עלו על 17 מיליון יחידות ב-2024, עם תחזיות לצמיחה שנתית של 20-30%, כאשר כל רכב חשמלי חדש דורש יותר שבבי SiC ליעילות משופרת ויכולות טעינה מהירות יותר.

גורמים גיאופוליטיים מחזקים עוד יותר את עמדתה האסטרטגית של וולפספיד, כאשר חוק CHIPS האמריקאי מספק עד 750 מיליון דולר במימון ליכולת ייצור מקומית של SiC. מאחר שממשלת ארה"ב מסווגת את סיליקון קרביד כקריטי לביטחון לאומי ולאנרגיה נקייה, שרשרת האספקה הביתית לחלוטין של וולפספיד הופכת ליקרה יותר ויותר על רקע בקרות יצוא גוברות וחששות אבטחת סייבר. עם זאת, החברה מתמודדת עם תחרות הולכת וגוברת מצד יריבות סיניות בעלות מימון רב, כולל מתקן חדש בווהאן המסוגל לייצר 360,000 פרוסות SiC בשנה.

למרות רוחות הגב החיוביות הללו, נותרו סיכונים משמעותיים שעלולים לשבש את ההתאוששות. בעלי המניות הנוכחיים עומדים בפני דילול חמור, ומשמרים רק 3-5% מההון העצמי המאורגן מחדש, בעוד אתגרי הביצוע סביב הגברת הטכנולוגיה החדשנית של ייצור 200 מ"מ נמשכים. החברה ממשיכה לפעול בהפסד עם ערך חברה גבוה ביחס לביצועים הפיננסיים הנוכחיים, והרחבת קיבולת ה-SiC העולמית מצד מתחרים מאיימת להפעיל לחץ על התמחור ונתח השוק. המהפך של וולפספיד מייצג הימור גבוה על האם מנהיגות טכנולוגית ותמיכה ממשלתית אסטרטגית יכולות להתגבר על אתגרי הארגון מחדש הפיננסיים בשוק תחרותי.

האם ההימור של סמסונג על שבבים משתלם?סמסונג אלקטרוניקס מנווטת בנוף עולמי מורכב, המאופיין בתחרות טכנולוגית עזה ובבריתות גיאופוליטיות משתנות. עסקה אחרונה בשווי 16.5 מיליארד דולר לאספקת שבבים מתקדמים לטסלה, שאושרה על ידי אילון מאסק, מסמנת נקודת מפנה אפשרית. החוזה, שמתוכנן להימשך עד סוף 2033, מדגיש את מחויבותה האסטרטגית של סמסונג לעסקי הפאונדרי שלה. במסגרת ההסכם, מתקן הייצור החדש של סמסונג בטקסס יוקדש לייצור שבבי ה-AI6 מהדור הבא של טסלה — מהלך שמאסק עצמו הדגיש כחשוב מאוד מבחינה אסטרטגית. השותפות הזו נועדה לחזק את מעמדה של סמסונג בשוק השבבים התחרותי, במיוחד בייצור מתקדם ובתחום הבינה המלאכותית.

להסכם יש השלכות כלכליות וטכנולוגיות משמעותיות. חטיבת הפאונדרי של סמסונג חוותה קשיים ברווחיות, עם הפסדים מוערכים של יותר מ-3.6 מיליארד דולר במחצית הראשונה של השנה. חוזה בקנה מידה כזה צפוי לסייע בצמצום ההפסדים ולהוות מקור הכנסה חיוני. מהבחינה הטכנולוגית, סמסונג שואפת להאיץ את מאמציה לייצור המוני בטכנולוגיית 2 ננומטר. אף שתהליך ה-3 ננומטר שלה נתקל בקשיים בתפוקה, שיתוף הפעולה עם טסלה, בהובלת מאסק לשיפור היעילות, עשוי להיות קריטי להצלחת ה-2 ננומטר ולמשיכת לקוחות עתידיים כמו קוואלקום. בכך סמסונג שואפת להישאר בחזית החדשנות בתחום השבבים.

מעבר לרווחים המיידיים, לעסקה עם טסלה יש גם חשיבות גיאופוליטית ואסטרטגית. המפעל בטקסס מחזק את יכולות ייצור השבבים בארה"ב, ומתקשר ליעדים האמריקאים של חיזוק שרשרת האספקה. בכך, הקשר בין קוריאה הדרומית לארה"ב בתחום השבבים מתהדק. עבור קוריאה, ההסכם מחזק את יצוא הטכנולוגיה הקריטי שלה ועשוי להקנות לה יתרון במשא ומתן סחר, במיוחד בנושא מכסים פוטנציאליים מצד ארה"ב. אף שסמסונג עדיין מפגרת אחרי TSMC בנתח שוק הפאונדרי ומתמודדת עם תחרות קשה בזיכרון HBM מצד SK hynix, הברית האסטרטגית עם טסלה עשויה לסמן את תחילת ההתאוששות של סמסונג ואת חיזוק מעמדה בזירה הטכנולוגית העולמית.

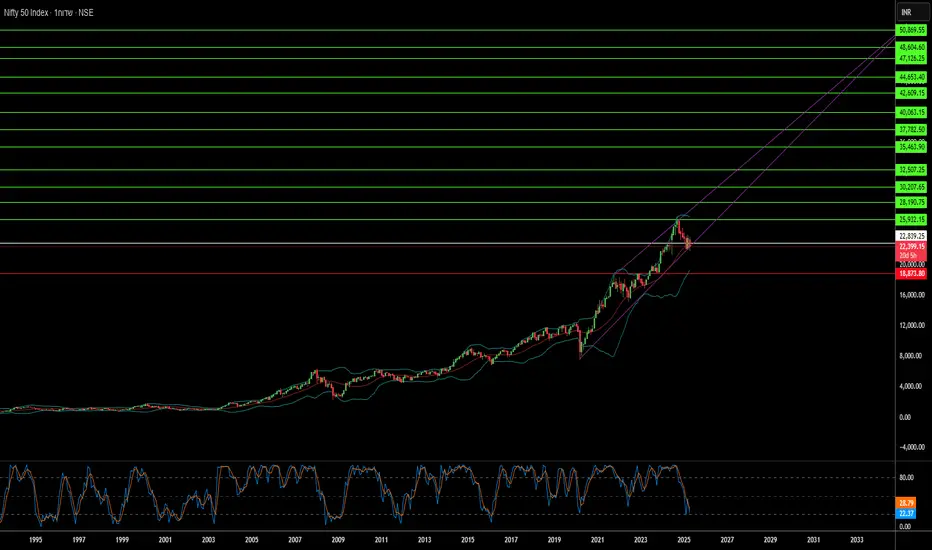

מתיחות ארה"ב-סין: שעתה הגדולה של הודו?המתחים הגוברים בסחר בין ארצות הברית לסין, המתבטאים בעיקר בהטלת מכסים משמעותיים מצד ארה"ב על מוצרים סיניים, יוצרים במישרין הזדמנויות עבור הודו. הפער הגדול בשיעורי המכס – הנמוכים משמעותית עבור מוצרים מהודו בהשוואה למוצרים מסין – ממצב את הודו כחלופה אטרקטיבית לבסיס ייצור עבור חברות המבקשות להוזיל עלויות ולהפחית סיכונים גיאופוליטיים בשרשרת האספקה לשוק האמריקאי. יתרון המכסים הזה מהווה הזדמנות אסטרטגית ייחודית לכלכלה ההודית.

כבר ניתן לראות סימנים לשינוי זה, כאשר חברות מובילות כמו אפל בוחנות יבוא מוגבר של אייפונים מהודו ואף מזרזות משלוחים לפני כניסתם לתוקף של מכסים חדשים. המגמה הזו אינה ייחודית לאפל, ויצרניות אלקטרוניקה נוספות ברחבי העולם, כולל סמסונג ואולי אף חברות סיניות מסוימות, שוקלות להעביר ייצור או מסלולי יצוא דרך הודו. צעדים אלה עשויים לתרום רבות לחיזוק יוזמת "Make in India" ולהרחבת תפקידה של הודו בשרשראות הערך העולמיות בתחום האלקטרוניקה.

האפשרות לזרימת פעילות ייצור, השקעות ויצוא להודו מהווה תנופה משמעותית למדד ניפטי 50 ההודי. צמיחה כלכלית מואצת, רווחיות גבוהה יותר לחברות המרכיבות את המדד (במיוחד בתחומי הייצור והלוגיסטיקה), השקעות זרות מוגברות ואווירה חיובית בשוק – כל אלה תרחישים אפשריים. עם זאת, כדי לממש פוטנציאל זה, על הודו להתמודד עם אתגרים מתמשכים בתחום התשתיות, היציבות הרגולטורית והסביבה העסקית הנוחה, וכן להתחרות במדינות אחרות בעלות מכסים נמוכים ולנהל משא ומתן יעיל עם ארה"ב במסגרת הסכמי סחר עתידיים.

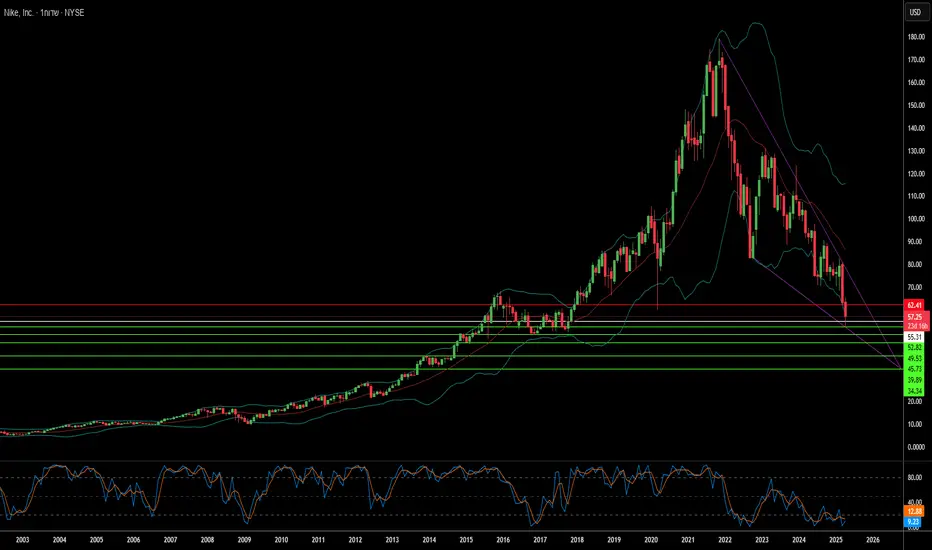

הצל של וייטנאם על סמל ה-Swoosh של נייקי?הירידה האחרונה במניית נייקי שופכת אור על השבריריות של שרשראות האספקה הגלובליות בעידן של מתיחות סחר. המאמר חושף קשר ישיר בין המכסים המוצעים על ידי ארצות הברית על יבוא מאסיה – ובמיוחד מווייטנאם, מרכז הייצור העיקרי של נייקי – לבין ירידה משמעותית בשווי מניית החברה. תגובת השוק המיידית מדגישה את הסיכונים הפיננסיים הנובעים מהתלות הכבדה של נייקי ברשת המפעלים הענפה שלה בווייטנאם, שמייצרת חלק ניכר מהנעליים, הבגדים והציוד של המותג.

למרות הכנסות חזקות, נייקי פועלת עם שולי רווח צנועים יחסית, דבר שמותיר לה מרווח תמרון מוגבל לספיגת עלויות מוגברות הנובעות ממכסים. התחרות העזה בענף הלבשת הספורט מגבילה עוד יותר את יכולתה של החברה להעביר את העלויות הללו לצרכנים באמצעות העלאות מחירים משמעותיות, מבלי לפגוע בביקוש. אנליסטים מעריכים שרק חלק קטן מהעלויות הנוספות יוכל לעבור הלאה, מה שעשוי לאלץ את נייקי לשקול אסטרטגיות התמודדות פחות אידיאליות, כגון צמצום באיכות המוצרים או הארכת מחזורי העיצוב.

בסופו של דבר, המאמר מדגיש את האתגרים המרכזיים שעומדים בפני נייקי בניהול נוף הסחר הנוכחי. בעוד שווייטנאם שימשה בעבר כהימור כלכלי משתלם, התלות העמוקה בייצור במדינה זו חושפת כעת חולשה משמעותית. העברת הייצור למיקומים אחרים, ובפרט חזרה לארצות הברית, נתפסת כמהלך מורכב ויקר, לאור האופי הייחודי של תעשיית ייצור הנעליים ומחסור בתשתיות מתאימות בארץ. הבריאות הכלכלית העתידית של ענקית הלבשת הספורט תלויה ביכולתה להסתגל ללחצים הגיאופוליטיים והכלכליים המשתנים.

מה יקרה אם השבבים ייפלו?אפל בע"מ, ענקית טכנולוגיה בשווי של מעל 2 טריליון דולר, בנתה את האימפריה שלה על חדשנות ויעילות חסרת רחמים. עם זאת, מתחת לדומיננטיות הזו טמונה פגיעות מטרידה: תלות יתר בחברת טייוואן סמיקונדקטור מניופקצ'רינג (TSMC) עבור השבבים המתקדמים שלה. תלות זו בספק יחיד באזור רגיש מבחינה גיאופוליטית חושפת את אפל לסיכונים עמוקים. בעוד שהאסטרטגיה של אפל הניעה את עלייתה המטאורית, היא גם ריכזה את גורלה בסל אחד ומתנדנד - טייוואן. כשהעולם צופה, השאלה מרחפת באוויר: מה יקרה אם הסל הזה יישבר?

עתידה הלא בטוח של טייוואן תחת צילה של סין מגביר את הסיכונים הללו. אם סין תפעל לספח את טייוואן, פעילותה של TSMC עלולה להיפסק בן לילה, ולשתק את יכולתה של אפל לייצר את מכשיריה. כישלונה של אפל לגוון את בסיס הספקים שלה הותיר את אימפריית הטריליון דולר שלה על בסיס שברירי. בינתיים, ניסיונותיה של TSMC לגדר סיכונים על ידי פתיחת מפעלים בארה"ב מציגים סיבוכים חדשים. אם טייוואן תיפול, ארה"ב עלולה להחרים את הנכסים הללו, ולמסור אותם למתחרות כמו אינטל. זה מעלה שאלות מטרידות: מי באמת שולט בעתיד המפעלים הללו? ומה יעלה בגורל השקעותיה של TSMC אם הן יניעו את עלייתה של מתחרה?

מצבה של אפל הוא מיקרוקוסמוס של תעשיית טכנולוגיה גלובלית הקשורה לייצור מרוכז של מוליכים למחצה. מאמצים להעביר ייצור להודו או לווייטנאם חיוורים לעומת היקפה של סין, בעוד שבדיקה רגולטורית אמריקאית - כמו חקירת משרד המשפטים את דומיננטיות השוק של אפל - מוסיפה לחץ נוסף. חוק ה-CHIPS האמריקאי מבקש להחיות את הייצור המקומי, אך אחיזתה של אפל ב-TSMC מעכירה את הדרך קדימה. הסיכונים ברורים: חוסן חייב כעת לגבור על יעילות, או שהמערכת האקולוגית כולה מסתכנת בקריסה.

כשאפל עומדת בצומת הדרכים הזה, השאלה מהדהדת: האם היא יכולה ליצור עתיד גמיש יותר, או שמא האימפריה שלה תקרוס תחת משקל עיצובה שלה? התשובה עשויה לא רק להגדיר מחדש את אפל, אלא גם לעצב מחדש את האיזון העולמי של טכנולוגיה וכוח. מה זה אומר עבור כולנו אם השבבים - הן המילוליים והן המטאפוריים - יפסיקו להתאים למקומם?

הניפטי 50 ההודי: כוכב עולה בסערה גיאופוליטיתבשנת 2023, שוק המניות ההודי, המיוצג על ידי מדד הניפטי 50, הפך לכוכב עולה בולט. בעקיפת המקבילה האמריקאית שלו, ה-S&P 500, בפער משמעותי, הניפטי 50 משך את תשומת לבם של משקיעים גלובליים. מספר גורמים מתכנסים כדי להסביר את הביצועים המרשימים הללו, כאשר מתיחות גיאופוליטית ממלאת תפקיד מרכזי.

המעבר הגדול לייצור: הודו כמקבלת העיקרית

אחד הסיפורים המרתקים ביותר המניעים את העלייה הכלכלית של הודו הוא המעבר הגלובלי לייצור. בעוד העולם מתמודד עם סיכונים גיאופוליטיים מוגברים, בפרט המתיחות הגוברת בין ארצות הברית לסין, עסקים מחפשים לבצע דה-ריסק ולהפיץ את שרשרות האספקה שלהם. הודו, עם שוק עצום, כוח עבודה מיומן ויוזמת "ייצור בהודו" של הממשלה, הפכה לאלטרנטיבה משכנעת לסין עבור חברות רב-לאומיות רבות.

פיזור שרשרות האספקה: חברות כמו אפל וגוגל בוחנות באופן פעיל פעולות ייצור בהודו כדי להפחית את התלות שלהן בסין. מגמה זו משתרעת על מגזרים שונים, כולל תרופות, רכב וטקסטיל.

תמיכה ממשלתית: ממשלת הודו יצרה באופן יזום סביבת עסקים נוחה באמצעות פיתוח תשתיות, הטבות מס והקלה על עריכת עסקים. מאמצים אלה הגבירו את ביטחון המשקיעים וזרזו את תהליך התעשייה של המדינה.

מאפיינים כלכליים של הודו וצריכה פנים-ארצית

הצריכה הפנימית החזקה של הודו והעלייה בייצור הם גורמים מרכזיים בהתרחבות הכלכלית של המדינה. הביקוש לסחורות ושירותים עולה בשל המעמד הבינוני הגדל והכנסות פנויות מוגברות. גישת הצמיחה המונעת צריכה מחזקת את עמידות הכלכלה ההודית על ידי פעולה כמאגר נגד זעזועים חיצוניים.

כלכלת הודו מתגאה במספר מאפיינים מרכזיים:

צמיחה מהירה: הודו הייתה באופן עקבי אחת הכלכלות הגדולות בעלות הצמיחה המהירה ביותר בעולם.

שוק פנים-ארצי גדול: עם אוכלוסייה של מעל 1.4 מיליארד, הודו מציעה בסיס צרכנים עצום המניע צריכה פנים-ארצית.

אוכלוסייה צעירה: כוח עבודה גדול וצעיר מספק דיבידנד דמוגרפי המזין את הפוטנציאל הכלכלי.

שליטה בטכנולוגיה ושירותים: מגזר הטכנולוגיה והשירותים הוא תורם מרכזי לתוצר המקומי הגולמי של הודו, כאשר חברות מצטיינות בפיתוח תוכנה, אאוטסורסינג וניהול תהליכים עסקיים.

חשיבות חקלאות: החקלאות נותרת מגזר מכריע, מעסיקה חלק ניכר מהאוכלוסייה, למרות שתרמה לתוצר המקומי הגולמי הולכת ופוחתת.

אתגרים והזדמנויות

בעוד שהמסלול הכלכלי של הודו מבטיח, היא עומדת בפני אתגרים כגון:

פערים בתשתיות: שיפור התשתיות, כולל תחבורה, אנרגיה וקישוריות דיגיטלית, חיוני לצמיחה מתמשכת.

עוני ואי-שוויון: הטיפול בעוני והפחתת אי-השוויון ההכנסתי נותרים בראש סדר העדיפויות.

השכלה ופיתוח כישורים: השקעה בהשכלה ופיתוח כישורים חיונית לשיפור ההון האנושי.

בעיות סביבתיות: אחד האתגרים העיקריים הוא איזון בין קיימות סביבתית לצמיחה כלכלית.

למרות אתגרים אלה, הודו מציעה הזדמנויות עצומות לעסקים ולמשקיעים:

שוק צרכנים גדול: המעמד הבינוני הגדל מציג שוק רווחי לסחורות ושירותי צריכה.

מדיניות ממשלתית נוחה: המיקוד של הממשלה ברפורמות כלכליות והקלה על עריכת עסקים יוצר סביבה נוחה להשקעות.

טרנספורמציה דיגיטלית: האימוץ המהיר של טכנולוגיות דיגיטליות בהודו מציג הזדמנויות במסחר אלקטרוני, פיננסים ופתרונות תשלום דיגיטליים.

הדרך קדימה

בעוד שהביצועים של הניפטי 50 היו מרשימים, אתגרים נותרו. לחצים אינפלציוניים, אי ודאות כלכלית גלובלית וההשפעה הפוטנציאלית של עימות גיאופוליטי ממושך עלולים להוות סיכונים. עם זאת, הדיבידנד הדמוגרפי של הודו, הטרנספורמציה הדיגיטלית שלה והתמקדות באנרגיה מתחדשת מציעים מסלולים מבטיחים לצמיחה ארוכת טווח. התמקדות מתמשכת בתשתיות, חינוך ופיתוח כישורים תהיה חיונית לממש את הפוטנציאל המלא שלה.

בסביבה הגיאופוליטית המורכבת של היום, הודו נראית כממוקמת היטב לנצל את ההזדמנויות העולות מהפרעות בשרשרת האספקה הגלובלית. ביצועי מדד הניפטי 50 משקפים את ההשפעה הכלכלית הגוברת של הודו ואת הפוטנציאל שלה לצמוח כמרכז ייצור וצריכה גלובלי.