האם חמצן יחולל מהפכה אלחוטית?חברת .Peraso Inc (נאסד"ק: PRSO) פועלת בנקודת המפגש בין גיאופוליטיקה, פיזיקה וחדשנות בתחום המוליכים למחצה בספקטרום הגלים המילימטריים של 60GHz. בעוד ממשלות המערב מפרקות את תשתיות הטלקום הסיניות במסגרת יוזמות "עקור והחלף" (Rip and Replace), פראסו צצה כמוטבת אסטרטגית – היא מציעה סיליקון בתכנון צפון-אמריקאי המיוצר ב-TSMC ועומד בתקני "רשת נקייה". הטכנולוגיה של החברה מנצלת תכונה ייחודית של הפיזיקה האטמוספרית: מולקולות חמצן סופגות אותות 60GHz בטווח של 1-2 קילומטרים, מה שיוצר בו-זמנית מגבלה ויתרון אסטרטגי. תופעה זו מאפשרת בידוד מרחבי לשימוש חוזר בתדרים ואבטחה מובנית בשכבה הפיזית, מה שהופך את הפתרונות של פראסו לאידיאליים עבור רשתות אלחוטיות עירוניות צפופות, תקשורת טקטית צבאית ומכשירי VR/AR מהדור הבא הדורשים רוחב פס אלחוטי של רב-גיגביט.

הנהגת החברה, יוצאי שרשרת הרכישות של Intellon-Atheros-Qualcomm, מביאה מומחיות מוכחת בסטנדרטיזציה של טכנולוגיות קישוריות מתעוררות. פראסו מחזיקה בתשעה פטנטים חיוניים (SEPs) עבור תקן IEEE 802.11ay (WiGig), מה שיוצר מינוף לרישוי מול כל יצרן הבונה מכשירים אלחוטיים מהירים תואמים. למרות שהכנסות הרבעון השלישי של 2025 הגיעו ל-3.2 מיליון דולר (עלייה של 45% בהשוואה לרבעון קודם) ושיעורי הרווח הגולמי התרחבו ב-56%, המניה נותרה בחסר עמוק, כפי שמעיד ניסיון ההשתלטות העוינת של Mobix Labs לפי ערך של 1.30 דולר למניה, המייצג פרמיה של 53%. החברה עברה בהצלחה מעסקי זיכרון ה-MoSys המיושנים שלה והפכה למומחית טהורה ב-60GHz, תוך הבטחת חוזים ביישומי הגנה ושותפויות עם ספקי גישה אלחוטית קבועה מרכזיים.

תזת ההשקעה בפראסו מבוססת על שלושה עמודים: רוחות גב גיאופוליטיות המאלצות מפעילי תשתית מערביים לפנות לספקים מהימנים, הפיזיקה הבלתי ניתנת להחלפה של 60GHz בפתרון גודש בספקטרום, ופורטפוליו פטנטים המציב את החברה כמעצמת רישוי עתידית או כיעד רכישה אטרקטיבי. הסיכונים העיקריים כוללים שריפת מזומנים אגרסיבית הדורשת דילול תכוף, אתגרי ביצוע בהגעה ללקוחות WISP מבוזרים, והתנודתיות המובנית של מניות שבבים במיקרו-קאפ. עבור משקיעים המחפשים חשיפה אסימטרית למהפכת ה-"Wireless Fiber" (סיב אלחוטי), שבה גשרי mmWave חסכוניים בהון מחליפים פריסות סיבים יקרות, פראסו מייצגת הזדמנות "דיפ-טק" מנוגדת בפינה נשכחת של שוק הקישוריות.

Patentportfolio

האם זריקה אחת יכולה להשתיק מחלה לנצח?חברת Benitec Biopharma יצאה מעלטה קלינית לאימות פלטפורמה עם תוצאות ניסוי Phase 1b/2a חסרות תקדים המראות שיעור תגובה של 100% בכל ששת החולים שטופלו ב-BB-301, טיפול הגני שלהם לדיסטרופיה שרירית אוקולופרינגאלית (OPMD). הפרעה גנטית נדירה זו, המאופיינת בקשיי בליעה מתקדמים שעלולים להוביל לדלקת ריאות שאיפה קטלנית, אין לה טיפולים תרופתיים מאושרים. גישת "Silence and Replace" הייחודית של Benitec משתמשת בהפרעה RNA מכוונת DNA כדי להשתיק בו זמנית את ייצור החלבון המוטנטי הרעיל תוך אספקת תחליף תפקודי, מנגנון כפול מתוחכם המועבר בהזרקת וקטור AAV9 בודדת. הנתונים הקליניים חשפו שיפורים דרמטיים, כאשר חולה אחד חווה ירידה של 89% בנטל הבליעה, מה שבעצם מנרמל את חוויית האכילה שלו. ייעוד Fast Track של ה-FDA ל-BB-301 מדגיש את האמונה הרגולטורית בגישה זו.

מיקום אסטרטגי של החברה חורג הרבה מעבר לנכס יחיד. נובמבר 2025 סימן אירוע הון טרנספורמטיבי עם גי $100 מיליון ב-$13.50 למניה, כמעט פי שלושה מהמחיר של $4.80 רק 18 חודשים קודם לכן, מעוגן בהשקעה ישירה של $20 מיליון מקרן Suvretta Capital, ששולטת כעת בכ-44% מהמניות הבולטות. אימות מוסדי זה, יחד עם מאזן חזק המספק מסלול עד 2028-2029, הפחית באופן בסיסי את תזת ההשקעה. שותפות ייצור עם Lonza מבטיחה ייצור GMP מדרגי תוך הימנעות מסיכוני שרשרת אספקה גיאופוליטיים הפוגעים במתחרים התלויים ב-CDMO סיניים. עם הגנת IP חזקה עד שנות ה-2040 וייעוד Orphan Drug המספק בלעדיות שוק נוספת, Benitec פועלת בוואקום תחרותי, שכן אין תוכניות קליניות אחרות בשלב מתקדם המכוונות ל-OPMD.

ההשלכות הרחבות ממקמות את Benitec כמובילה פלטפורמה ולא חברת מוצר יחיד. ארכיטקטורת "Silence and Replace" פותרת מגבלה בסיסית של טיפול גני מסורתי: היא יכולה לטפל בהפרעות אוטוזומליות דומיננטיות שבהן חלבונים מוטנטיים רעילים הופכים החלפת גנים פשוטה ללא יעילה. זה פותח מחלקה שלמה של מחלות גנטיות שלא ניתנות לטיפול קודם. ההנהגה של החברה, כולל מנכ"ל ד"ר Jerel Banks (בעל תארים M.D./Ph.D. וניסיון במחקר מניות ביוטכנולוגיה) וחברת דירקטוריון ד"ר Sharon Mates (שהובילה את Intra-Cellular Therapies לרכישה של $14.6 מיליארד על ידי J&J), מצביעה על הכנה להרחבה מסחרית או רכישה אסטרטגית. עם כוח תמחור פוטנציאלי של $2-3 מיליון לטיפול בהשוואה לטיפולים גניים דומים, וערך ארגוני של כ-$250 מיליון מול הזדמנות הכנסות של מיליארדי דולרים, Benitec מייצגת פרופיל סיכון-תשואה אסימטרי משכנע בחזית הרפואה הגנטית המרפאת.

האם צמיד לפרק כף היד יכול לקרוא את מחשבותיך לפני שתזוז?חברת Wearable Devices Ltd. (NASDAQ: WLDS) מובילה מהפכה בממשק האדם-מחשב דרך טכנולוגיית ממשק קלט עצבי ייחודית. בניגוד לממשקי מחשב-מוח פולשניים או מערכות זיהוי תנועות בסיסיות, צמידי Mudra Band ו-Mudra Link של החברה מפענחים אותות נוירו-שריריים עדינים בפרק כף היד, ומאפשרים למשתמשים לשלוט במכשירים דיגיטליים דרך כוונה במקום מגע פיזי. מה מבדיל את WLDS ממתחרים כמו פתרונות אלקטרומיוגרפיה שטחית (sEMG) של Meta הוא היכולת המוגנת בפטנט למדוד לא רק תנועות, אלא כוחות פיזיים כמותיים, כולל משקל, מומנט ומשקל מיושם, ופותח יישומים הרבה מעבר לאלקטרוניקה צרכנית לתוך בקרת איכות תעשייתית, סביבות מציאות מורחבת (XR) ומערכות הגנה קריטיות.

הערך האסטרטגי של החברה טמון לא במכירות חומרה אלא בהתפתחות המתוכננת לפלטפורמת מודיעין נתוני עצבים. WLDS מבצעת מפת דרכים ארבע-שלבית שמעבירה ממאמצי אימוץ צרכני (שלבים 1-2) למונטיזציה של נתונים דרך דגם הפוטנציאל הפעולה של יחידת המוטורית הגדולה (LMM), פלטפורמת אותות ביולוגיים לומדת רציפה שצפויה להשיק עד 2026. מאגר הנתונים הייחודי הזה, המיוצר ממיליוני אינטראקציות משתמשים, ממקם את WLDS להציע שירותי רישוי שולי גבוה ל-OEMs וללקוחות ארגוניים, במיוחד בניטור בריאות חזוי ואנליטיקת קוגניטיבית. עם שותפויות כולל Qualcomm ו-TCL-RayNeo, החברה בונה את התשתית למה שהיא רואה כפלטפורמת אינטראקציה עצבית תקנית בתעשייה.

עם זאת, WLDS פועלת בשוק המוגדר על ידי פוטנציאל יוצא דופן וסיכון ביצוע משמעותי. שוק ממשקי מחשב-מוח גלובלי צפוי להגיע ל-6.2 מיליארד דולר עד 2030, אך הכנסות ממשקי עצבים אלחוטיים נוכחיות נשארות צנועות בהערכה של 1.5 מיליארד דולר עד 2035, מה שמצביע על הזדמנות לא מנוצלת עצומה או מחסומי אימוץ משמעותיים. הפעילות הרזה של החברה עם 26-34 עובדים, הכנסות של 522,000 דולר ב-2024 ותנודתיות מנייתית קיצונית (בטא: 3.58, טווח 52 שבועות: 1.00-14.67 דולר) מדגישה את פרופיל השלב המוקדם שלה. ההצלחה תלויה לחלוטין בהמרת אימוץ צרכני לנתוני אותות ביולוגיים ייחודיים הנדרשים לאימון פלטפורמת LMM, שמצידה חייבת להוכיח ערך מספיק כדי להכתיב הסכמי רישוי ארגוניים בקנה מידה.

WLDS מייצגת הימור מחושב על ההתכנסות של AI, מחשוב לביש ונוירוטכנולוגיה, חברה שיכולה להקים את התשתית הבסיסית לאינטראקציה ללא מגע בכל עבר XR, בריאות והגנה, או להתקשות לגשר על הפער בין יכולת טכנולוגית לאימות שוק. חוזים צבאיים ותיק IP חזק המכסה יכולות מדידת כוח מספקים אמינות טכנית, אך הדרך לאימוץ פלטפורמה אוניברסלי (שלב 4) דורשת ביצוע מושלם בכל זריעת צרכנים, הצטברות נתונים והמרה B2B, מסע רב-שנתי ללא ערובה להגעה.

האם צבר הזמנות של 251 מיליארד דולר יכול לחזות את העתיד?RTX Corporation מיקמה את עצמה בנקודת החיבור בין הדרישות ההגנתיות הגלובליות המתגברות לבין ההתאוששות של תעופה מסחרית, ויצרה מאגר אדיר של 251 מיליארד דולר שמספק נראות הכנסות חסרת תקדים. החברה דיווחה על תוצאות חזקות ברבעון השלישי של 2025 עם מכירות של 22.5 מיליארד דולר (עלייה של 12% בהשוואה לשנה שעברה) והעלתה את התחזית השנתית, מונעת מצמיחה אורגנית דו-ספרתית בכל המגזרים. ביצועים אלה משקפים את היתרון הכפול של RTX: עלייה בהוצאות ההגנה, עם הוצאות צבאיות גלובליות שהגיעו ל-2.7 טריליון דולר ב-2024 ומטרת נאט"ו החדשה של 5% מהתמ"ג עד 2035, בשילוב עם ביקוש מתאושש בתעופה מסחרית שצפוי לעלות על 12 מיליארד נוסעים עד 2030.

העליונות הטכנולוגית של RTX מתמקדת בחידושים במוליכים למחצה מבוססי גליום ניטריד (GaN) קנייניים שמניעים מערכות מכ"ם מהדור הבא, ויוצרים מחסומי כניסה משמעותיים. מכ"ם ה-LTAMDS של החברה מספק כפול כוח ממערכות הפטריוט הוותיקות תוך ביטול נקודות עיוורות בשדה הקרב, ומכ"ם ה-APG-82(V)X החדש משפר את יכולות מטוסי הלחימה מול איומים מתקדמים. חוזים גדולים מדגישים את הדומיננטיות הזו, כולל פרס צבאי של 5 מיליארד דולר למערכת נגד כטב"מים Coyote, שמתמשכת עד 2033. RTX התחייבה להשקעה של יותר מ-600 מיליון דולר בהרחבת ייצור השנה לבדה, כאשר הרחבת מתקן שילוב הטילים רדסטון מכוונת במיוחד להגברת ייצור גרסאות טיל סטנדרט ומערכות נגד-היפרסוניות.

מצד התעופה המסחרית, מנוע ה-GTF Advantage של Pratt & Whitney השיג אישור EASA ברבעון הרביעי של 2025, ופתר אתגרי עמידות קודמים בעיצוב שמכוון לפי שניים זמן-שירות-כנפיים בהשוואה לדגמים קודמים. פריצת דרך זו מבטיחה את השליטה של RTX בציי ה-A320neo וה-A220, ומבטיחה עשרות שנים של הכנסות תחזוקה, תיקון ושיפוץ ברווחיות גבוהה. רשת ה-MRO הגלובלית של Collins Aerospace הכוללת יותר מ-70 אתרים ותוכנית ה-AssetFlex הגמישה מנצלת את מגבלות שרשרת האספקה שמאלצות חברות תעופה להשקיע יותר בתחזוקת צי מאשר ברכישות מטוסים חדשים.

המסלול הפיננסי נראה משכנע: אנליסטים צופים כי זרימת המזומנים החופשית תזנק מ-5.5 מיליארד דולר ב-2023 ל-9.9 מיליארד דולר עד 2027, המייצגת צמיחה שנתית של 15.5% ומצמצמת את מכפיל המחיר-ל-FCF מ-31.3x ל-17.3x. וול סטריט שומרת על דירוג קונצנזוס "קנה" על פני 13 חברות כיסוי ללא המלצות מכירה. תיק הפטנטים של 60,000 של RTX, שנבנה על הוצאה שנתית של 7.5 מיליארד דולר במחקר ופיתוח, מכסה חומרים מתקדמים, AI, אוטונומיה והנעה מהדור הבא, ויוצר מחזור מחזק עצמי שבו השקעות מניעות טכנולוגיה קניינית שמבטיחה חוזים ממשלתיים ארוכי טווח. עם דירוג אשראי BBB+ מאושר ותחזית יציבה, RTX מציגה תזה השקעה מבנית איתנה המבוססת על הכרח גיאופוליטי, חפירות טכנולוגיות והגברת ייצור מזומנים.

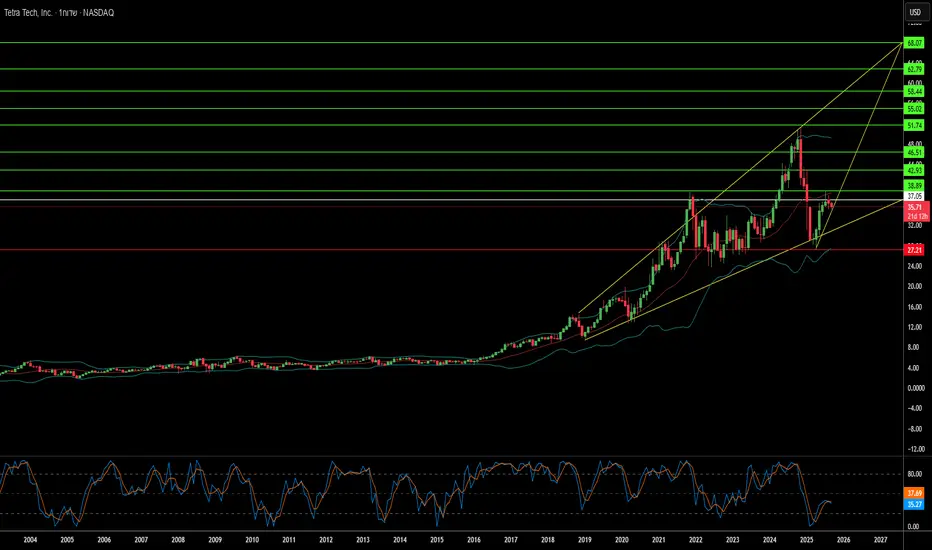

מתי הרס יוצר הזדמנות של טריליון דולר?עליית השוק המרשימה של Tetra Tech מייצגת מפגש של חדשנות טכנולוגית והזדמנות גיאופוליטית שממקמת את חברת ההנדסה מבוססת פסדינה במרכז מאמצי השיקום הגלובליים. החברה בלטה באמצעות אחזקות קניין רוחני משמעותיות - מעל 500 פטנטים גלובליים בתחומי תשתיות וטכנולוגיות סביבתיות - ויכולות מתקדמות, כולל מעבדת חדשנות AI המתמקדת ברובוטיקה, העברה לענן ומערכות קוגניטיביות שמאוטמות זרימות עבודה הנדסיות מורכבות. הבסיס הטכנולוגי הזה התורגם לביצועים פיננסיים מרשימים, כאשר החברה דיווחה על צמיחת הכנסות של כ-11% משנה לשנה ברבעון השלישי של 2025 ושומרת על צבר הזמנות שיא של 4.15 מיליארד דולר תוך קבלת דירוגי "קנייה מתונה" ממנתחים עם יעדי מחירים בשנות ה-40 הנמוכות.

הערך האסטרטגי חורג הרבה מעבר לשירותי הנדסה מסורתיים לתחום שיקום אזורי סכסוך, שם ארבעת העשורים של ניסיון Tetra Tech באזורים הרוסי מלחמה ממקמים אותה באופן ייחודי להזדמנויות מתעוררות. החברה כבר מחזיקה בחוזים של USAID באזורי סכסוך, כולל פרויקט של 47 מיליון דולר בגדה המערבית ועזה, והפגינה יכולות קריטיות באוקראינה באמצעות פריסת גנרטורים, שיקום רשת חשמל ופינוי חומר נפץ. הכישורים הללו מתאימים בדיוק לסט הכישורים הנדרש למאמצי שיקום בקנה מידה גדול, מהסרת הריסות ותיקון צנרת עד להנדסה של מערכות תשתית חיוניות, כולל כבישים, תחנות כוח ומתקני טיפול במים.

שיקום עזה מייצג הזדמנות עסקית פוטנציאלית משנה מהלך שיכולה לשנות באופן יסודי את מסלול Tetra Tech. הערכות שמרניות מציבות את צורכי שיקום התשתיות של עזה ב-18-50 מיליארד דולר על פני כ-14 שנים, עם עדיפויות מיידיות כולל כבישים, גשרים, ייצור חשמל, מערכות טיפול במים ואפילו שיקום שדה תעופה. חוזה גדול בטווח זה - פוטנציאלית 10-20 מיליארד דולר - יגמד את שווי השוק הנוכחי של Tetra Tech של כ-9.4 מיליארד דולר ויכול להגדיל באופן משמעותי את ההכנסות השנתיות של החברה. החשיבות האסטרטגית מוגברת על ידי יוזמות גיאופוליטיות רחבות יותר, כולל מסדרונות סחר מוצעים בעזה המקשרים בין אסיה לאירופה כחלק מתוכניות יציבות בהובלת ארה"ב שרואות בעזה מרכז מסחרי מחודש.

משקיעים מוסדיים זיהו פוטנציאל זה, עם 93.9% מהמניות מוחזקות על ידי בעלים מוסדיים ועליות עמדה משמעותיות אחרונות על ידי חברות כמו Paradoxiom Capital, שרכשה 140,955 מניות בשווי 4.1 מיליון דולר ברבעון הראשון של 2025. המפגש בין הביקוש הגלובלי לתשתיות - מוערך ב-64 טריליון דולר על פני 25 השנים הבאות - עם המומחיות המוכחת של Tetra Tech בפרויקטי שיקום בסיכון גבוה יוצר תזה השקעה משכנעת. השילוב של החברה ביכולות טכנולוגיות מתקדמות, תיק פטנטים נרחב והצלחה מוכחת בסביבות גיאופוליטיות מורכבות ממקם אותה כמוטבת ראשית של הצומת בין חוסר יציבות גלובלית והפריסת ההון המסיבית הנדרשת לשיקום לאחר סכסוך.