האם ארה"ב תצליח לשבור את מונופול הרנ"ק של סין?חברת USA Rare Earth (Nasdaq: USAR) ניצבת במרכז ההימור התעשייתי השאפתני ביותר של אמריקה מזה עשורים. החברה מקדמת אסטרטגיית "ממכרה למגנט" משולבת, שנועדה לשבור את אחיזת החנק של סין ביסודות נדירים (רנ"ק) – חומרים קריטיים המניעים הכל, מרכבים חשמליים ועד מטוסי קרב מסוג F-35. כאשר סין שולטת ב-70% מהכרייה העולמית ובמעל 90% מיכולת הזיקוק, ארצות הברית ניצבת בפני פגיעות אסטרטגית המאיימת הן על יכולות ההגנה שלה והן על מעבר האנרגיה. מגבלות היצוא הסיניות האחרונות על גליום וגרמניום האיצו את לוחות הזמנים של החברה, כאשר הייצור המסחרי מיועד כעת לסוף 2028.

הצלחת החברה תלויה בתמיכה ממשלתית יוצאת דופן ובהזרמות הון מאסיביות. מכתב כוונות בסך 1.6 מיליארד דולר ממשרד המסחר, בשילוב עם השקעה פרטית של 1.5 מיליארד דולר, מספקים מימון פוטנציאלי של 3.1 מיליארד דולר. הממשלה תחזיק בנתח הון של 10%, מה שמסמן שותפות ציבורית-פרטית חסרת תקדים בתשתית קריטית. מימון זה תומך בכל שרשרת הערך: הפקה במרבץ Round Top בטקסס, הפרדה כימית בקולורדו וייצור מגנטים מתקדם באוקלהומה. מרבץ Round Top עצמו הוא ייחודי מבחינה גאולוגית, ומכיל 15 מתוך 17 היסודות הנדירים הניתנים לעיבוד באמצעות ערמת שטיפה חסכונית.

מעבר למינרלים, הפרויקט מהווה מבחן לחוסן התעשייתי האמריקאי. יוזמת "Project Vault" של ממשל טראמפ מקימה עתודת מינרלים אסטרטגית בשווי 12 מיליארד דולר. בריתות בינלאומיות עם אוסטרליה, יפן ובריטניה יוצרות רשת של שרשראות אספקה "ידידותיות" שנועדו לבלום את המינוף של בייג'ינג. רכישת חברת Less Common Metals הבריטית מעניקה ל-USA Rare Earth מומחיות זיקוק קריטית שאינה זמינה כיום מחוץ לסין. בינואר 2026 השיגה החברה אבן דרך בייצור המנה הראשונה של מגנטי ניאודימיום במפעלה באוקלהומה.

הדרך קדימה נותרת מסוכנת. המבקרים מצביעים על עיכובים בלוחות הזמנים, מכירות של בעלי עניין ותנודתיות המאפיינת מיזמי כרייה טרם הכנסות. מוכרים בחסר (Short sellers) טוענים לפוטנציאל ירידה של 75%, ומטילים ספק בגיל הציוד ובטקטיקות השיווק. עם זאת, הצורך האסטרטגי אינו מוטל בספק: ללא יכולת רנ"ק מקומית, ארה"ב לא תוכל לשמור על עליונות טכנולוגית או להשיג עצמאות אנרגטית. היעד של החברה לשנת 2030 עשוי לעצב מחדש את שרשראות האספקה העולמיות ולקבוע האם אמריקה תשיב לעצמה את הריבונות התעשייתית שלה.

Rareearthelements

האם הברזל הצהוב יהפוך לזהב דיגיטלי?בשנת 2026, קטרפילר (Caterpillar Inc) עומדת בפני נקודת מפנה היסטורית: מצד אחד מאוימת על ידי כאוס גיאופוליטי, ומצד שני מתעצמת בזכות הבינה המלאכותית. החברה מתמודדת עם פגיעה של 1.75 מיליארד דולר במכסים כתוצאה ממלחמת הסחר בין ארה"ב לאיחוד האירופי על יסודות עפר נדירים בגרינלנד, מה ששוחק את שולי הרווח ומאלץ פיצול בשרשרת האספקה. עם זאת, אותו סכסוך ארקטי ממצב את קטרפילר כספקית התשתיות המועדפת לפעילות כרייה מערבית באחת הסביבות הקשות בעולם, שם המומחיות ההנדסית שלה בתנאי קור ומערכות ה-Cat Command האוטונומיות יוצרות יתרון תחרותי מובהק.

השינוי האסטרטגי מיצרנית מכונות התלויה במחזורי סחורות לספקית של "בינה מלאכותית פיזית" (Physical AI) הוא המהלך השאפתני ביותר של ההנהלה. באמצעות אינטגרציה עמוקה עם פלטפורמת Jetson Thor של NVIDIA, טכנולוגיית ה-LiDAR של Luminar, והתשתית הדיגיטלית Helios המאגדת נתונים מ-1.4 מיליון נכסים מחוברים, קטרפילר מטמיעה אינטליגנציה בקצה הפעילות התעשייתית. פורטפוליו הפטנטים של החברה חושף מחקר ופיתוח אגרסיבי בתחום החפירה האוטונומית ואופטימיזציה של תאי דלק מימניים, בעוד שמינויו של מומחה החשמול רוד שורמן להובלת חטיבת הבנייה מאותת כי המעבר האנרגטי הפך מניסוי לאסטרטגיית ליבה. משאית הכרייה החשמלית 793 XE באתרי BHP באוסטרליה מדגימה היתכנות טכנית, אם כי ההצלחה בתחום האנרגיה המימנית הנייחת במרכזי הנתונים של מיקרוסופט עשויה להיות מדרגית יותר בטווח המיידי.

השוק מתקשה ליישב את מכפיל הרווח של 32x עם הערכות שווי מסורתיות של חברות מכונות, אך רוחות גב ארוכות טווח מבניית מרכזי נתונים ומחזורי השקעות הון (Capex) בכרייה גלובלית תומכות בפרמיה של חברת טכנולוגיה-תעשייתית. פריחת התשתיות בצפון אמריקה והביקוש לייצור חשמל המונע על ידי AI מקזזים את החולשה בייצור האירופי ואת קריסת הנדל"ן בסין. בעוד שפגיעות סייבר-פיזית וההתדיינות המשפטית סביב הפטנטים של בובקט מציבות סיכונים משמעותיים, הטרנספורמציה של החברה מספקית כוחות סוס לספקית כוח מחשוב נראית בלתי הפיכה. עבור משקיעים לטווח ארוך, התנודתיות הנובעת מסכסוכי הסחר באזור הארקטי תיצור נקודות כניסה מעולות סביב 580 דולר, מה שהופך את קטרפילר להזדמנות צבירה בעידן הדיגיטציה של התעשייה הפיזית.

האם רובוטים ינצחו במירוץ המינרלים של ארה"ב?נאוטיקוס רובוטיקס (Nauticus Robotics) (נאסד"ק: KITT) ביצעה תפנית מחברה ספקולטיבית לשירותי אנרגיה לנכס אסטרטגי הממוקם בצומת שבין ביטחון לאומי לעצמאות במשאבים. המהפך של החברה מתמקד ברובוטיקה תת-ימית אוטונומית שנועדה להפיק מינרלים קריטיים מקרקעית הים העמוקה, כתגובה לכמעט-מונופול של סין (שליטה של מעל 80%) על יסודות עפר נדירים החיוניים למערכות הגנה ולמעבר לאנרגיה ירוקה. בעקבות הצו הנשיאותי של הנשיא טראמפ מאפריל 2025 המכריז על מינרלים מקרקעית הים כ"אינטרס ביטחוני לאומי ליבה", נאוטיקוס הבטיחה מסגרת הונית של 250 מיליון דולר והודיעה על כניסתה לחיפושי מינרלים בים עמוק, מה שממצב אותה כמאפשרת הטכנולוגית של אינטרסים אמריקאיים במה שהדו"ח מכנה "המלחמה הקרה הכחולה".

ה"חפיר" הטכנולוגי של החברה נשען על פלטפורמת ה-Aquanaut הייחודית שלה, רכב תת-ימי אוטונומי בסגנון "רובוטריק" ההופך ממצב שיוט gestroomlined לתצורת עבודה עם יכולת ריחוף, בשילוב עם הזרוע המניפולטיבית החשמלית Olympic ומערכת ההפעלה ToolKITT. טכנולוגיה זו מציעה הפחתת עלויות של 30-40% לעומת פעולות מאוישות מסורתיות על ידי ביטול הצורך בספינות תמיכה יקרות והחלפת עבודה אנושית במערכות אוטונומיות. נאוטיקוס השיגה לאחרונה ציוני דרך קריטיים, כולל בדיקות מוצלחות בעומק של 2,300 מטר, חזרה לעמידה בתנאי נאסד"ק (דצמבר 2025), ושילוב התוכנה שלה ב-ROVs של צד שלישי, מה שמאמת הן את היכולת הטכנית והן את הכדאיות המסחרית. רישוי ToolKITT לשדרוג רכבים תת-ימיים קיימים מייצג הזדמנות להכנסה בעלת שולי רווח גבוהים על פני אלפי נכסים קיימים.

עם זאת, סיכוני ביצוע משמעותיים ממתנים מיצוב אסטרטגי זה. החברה "שרפה" 134.9 מיליון דולר בשנת 2024 ורשמה הכנסות של 2 מיליון דולר בלבד ברבעון השלישי של 2025, כשהיא מסתמכת במידה רבה על מימון הוני מדלל דרך מסגרת ה-250 מיליון דולר שלה (המוגבלת ל-19.99% מהמניות). המעבר לכריה בים עמוק נותר לא מוכח בקנה מידה מסחרי. סקר נודולים שונה בתכלית מהפקה, והמסגרות הרגולטוריות ממשיכות להתפתח בצל מחלוקות סביבתיות. נאוטיקוס מתמודדת עם תחרות מצד חברות ממשלתיות סיניות עתירות הון וענקיות חפירה מסורתיות, תוך ניווט בדרישות אבטחת סייבר (תאימות CMMC) לחוזים ביטחוניים. החברה נותרת תחת סטטוס "Panel Monitor" של נאסד"ק עד דצמבר 2026, כאשר כל הפרה עתידית תגרור מחיקה מיידית. ההצלחה תלויה בביצוע מסונכרן של הרחבת הטכנולוגיה, רכישת חוזים ממשלתיים ומומנטום מדיניות חיובי, מה שהופך את נאוטיקוס להימור בעל שונות גבוהה בשאלה האם רובוטיקה אוטונומית אכן יכולה לשבור את אחיזת החנק של סין על מינרלים קריטיים תוך הישרדות המסע הרעוע לרווחיות.

האם חברה אחת יכולה לשבור את חניקת סין על מינרלים נדירים?חברת לינאס ריר ארת'ס לימיטד (OTCPK: LYSCF / ASX: LYC) התגלתה כמשקל נגד אסטרטגי של העולם המערבי לשליטת סין במינרלים נדירים, ומתמקמת כתשתית קריטית ולא רק כחברת כרייה. כיצרנית המשמעותית היחידה של מינרלים נדירים מופרדים מחוץ לשליטה סינית, לינאס מספקת חומרים חיוניים למערכות הגנה מתקדמות, כלי רכב חשמליים וטכנולוגיות אנרגיה נקייה. השינוי בחברה משקף דחיפות גיאופוליטית: מדינות המערב אינן יכולות לסבול עוד תלות בסין, השולטת בכמעט 90% מהקיבולת העולמית לעיבוד מינרלים נדירים ובעבר החזיקה 99% בעיבוד מינרלים נדירים כבדים. המונופול הזה אפשר לבייג'ינג להפוך מינרלים קריטיים לכלי דיפלומטי, ודחף את ארה"ב, יפן ואוסטרליה להתערב עם תמיכה פיננסית ושותפויות אסטרטגיות חסרות תקדים.

הצטברות התמיכה הממשלתית מאמתת את תפקידה הבלתי ניתן להחלפה של לינאס בביטחון שרשרת האספקה של בעלות הברית. משרד ההגנה האמריקאי העניק חוזה של 120 מיליון דולר לקיבולת הפרדה מקומית של מינרלים נדירים כבדים בטקסס, בעוד ממשלת יפן סיפקה מימון של 200 מיליון דולר אוסטרלי להבטחת אספקת NdPr עדיפות עד 2038. אוסטרליה התחייבה ל-1.2 מיליארד דולר אוסטרלי לרזרב מינרלים קריטיים, ופקידים אמריקאים בוחנים השקעות מניות בפרויקטים אסטרטגיים. ההון המגובה מדינה משנה באופן יסודי את פרופיל הסיכון של לינאס, מייצב הכנסות דרך חוזי הגנה והסכמים ריבוניים שחורגים מתנודתיות שוק הסחורות המסורתית. הנפקת המניות האחרונה של החברה בסך 750 מיליון דולר אוסטרלי מדגימה את ביטחון המשקיעים בכך שהתאמה גיאופוליטית גוברת על חששות מחירים מחזוריים.

הישגיה הטכניים של לינאס מחזקים את חפיר ההגנה האסטרטגי שלה. החברה השיגה בהצלחה את הייצור הראשון של תחמוצות מינרלים נדירים כבדים מופרדים – דיספרוזיום וטרביום – מחוץ לסין, ומבטלת את הפגיעות הצבאית הקריטית ביותר של המערב. מעגל ההפרדה הפרטי שלה ל-HREE יכול לייצר עד 1,500 טון בשנה, בעוד מכרה מוולד בעל הדרגה הגבוהה מספק יתרונות עלות יוצאי דופן. השותפות באוקטובר 2025 עם נוביאון מגנטיקס האמריקאית יוצרת שרשרת אספקה מלאה ממכרה למגנט באמצעות חומרים לא-סיניים מאומתים, ומטפלת בצווארי בקבוק שבהם סין שולטת גם בייצור מגנטים. גיוון גיאוגרפי באוסטרליה, מלזיה וטקסס מספק גיבוי תפעולי, אך אתגרי אישורים במתקן סידריפט חושפים את החיכוך בהאצת פיתוח תעשייתי על אדמת בעלות ברית.

המשמעות האסטרטגית של החברה מודגשת במיוחד ביעד שלה במבצע ההשפעה DRAGONBRIDGE, קמפיין דיסאינפורמציה סיני ממומן על ידי המדינה באמצעות אלפי חשבונות מדיה חברתית מזויפים להפצת נרטיבים שליליים על מתקני לינאס. משרד ההגנה האמריקאי הכיר בפומבי באיום זה, ומאשר את מעמדה של לינאס כפרוקסי הגנת לאומי. תשומת הלב העוינת הזו, בשילוב עם הגנות קניין רוחני חזקות והתחייבויות ממשלתיות להגן על יציבות תפעולית, מצביעה על כך שהערכת השווי של לינאס חייבת לכלול גורמים מעבר למדדי כרייה מסורתיים – היא מייצגת ההימור הקולקטיבי של המערב על השגת עצמאות מינרלית מסין אסרטיבית יותר ויותר.

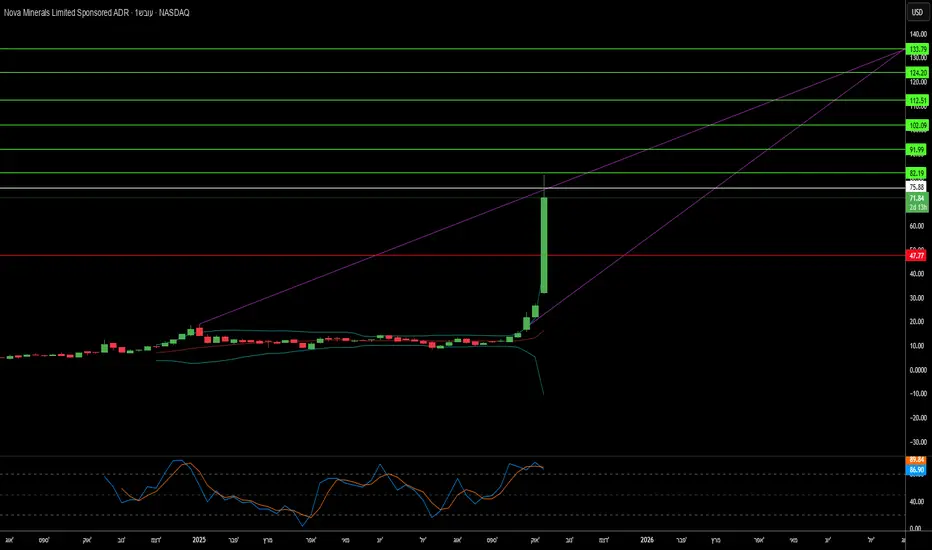

האם מכרה אחד באלסקה יכול לשנות את כוח העולם?חברת Nova Minerals Limited הפכה לנכס אסטרטגי קריטי בתחרות המשאבים המתגברת בין ארה"ב לסין, עם עלייה של יותר מ-100% במניית החברה שהגיעה לשיא של 52 שבועות. הגורם המעורר הוא מענק מימון של 43.4 מיליון דולר ממחלקת המלחמה של ארה"ב תחת חוק ייצור ההגנה לפיתוח ייצור אנטימון צבאי מקומי באלסקה. אנטימון, מינרל קריטי מדרגה 1 החיוני לתחמושת הגנה, שריון ואלקטרוניקה מתקדמת, מיובא כולו על ידי ארה"ב כיום, כאשר סין ורוסיה שולטות בשוק העולמי. תלות חריפה זו, בשילוב עם הגבלות ייצוא אחרונות של סין על אדמות נדירות ואנטימון, העלתה את Nova ממחקר כרייה ליעד ביטחון לאומי.

אסטרטגיית הנכסים הכפולה של החברה מציעה למשקיעים חשיפה הן לאנטימון קריטי-ריבוני והן למילואי זהב איכותיים בפרויקט Estelle שלה. עם מחירי זהב העולים על 4,000 דולר לאונקיה בתנאי אי-ודאות גיאופוליטית, מכלל הזהב RPM בעל התשואה המהירה של Nova (תשואה צפויה בפחות משנה) מספק זרימת מזומנים חיונית למימון עצמי של פיתוח האנטימון ההון-מאומץ. החברה הבטיחה תמיכה ממשלתית לשרשרת אספקה משולבת מלאה באלסקה ממכרה למזקקת צבאית, תוך דילוג על נקודות עיבוד בשליטה זרה. אינטגרציה אנכית זו מטפלת ישירות בפגיעויות שרשרת האספקה שמדינאים כיום רואים כאיומים ברמה של מלחמה, כפי שמעידה שינוי שם מחלקת ההגנה למחלקת המלחמה.

היתרון התפעולי של Nova נובע מיישום טכנולוגיית מיון עפר מתקדמת באמצעות העברת קרני X, שמשיגה שדרוג דרגה של פי 4.33 תוך דחיית 88.7% מחומר הפסולת. חידוש זה מפחית דרישות הון ב-20-40% עבור מים ואנרגיה, מקצץ בנפח פסולת עד 60%, ומחזק ציות סביבתי קריטי להתמודדות עם מסגרת הרגולציה של אלסקה. החברה כבר הבטיחה אישורי שימוש בקרקע למזקקת Port MacKenzie שלה ועל המסלול לייצור ראשוני עד 2027-2028. עם זאת, מדרגיות ארוכת טווח תלויה בכביש הגישה West Susitna המוצע בשווי 450 מיליון דולר, עם אישור סביבתי צפוי בחורף 2025.

למרות קבלת אימות שווה ממחלקת המלחמה כמו עמיתות כמו Perpetua Resources (שווי שוק ~2.4 מיליארד דולר) ו-MP Materials, שווי הארגון הנוכחי של Nova של 222 מיליון דולר מצביע על תת-הערכה משמעותית. החברה הוזמנה להציג דיווח לממשלת אוסטרליה לקראת הפסגה של אלבנזה-טראמפ ב-20 באוקטובר, שבה ביטחון שרשרת אספקת מינרלים קריטיים ראש הרשימה. העלאה דיפלומטית זו, בשילוב עם יוזמת הביטחון והחוסן של JPMorgan בשווי 1.5 טריליון דולר, שמכוונת למינרלים קריטיים, ממקמת את Nova כהשקעה מרכזית בעצמאות שרשרת אספקה מערבית. ההצלחה תלויה בביצוע משמעת של אבני דרך טכניות והבטחת שותפויות אסטרטגיות גדולות למימון הפיתוח המלא בהערכה של 200-300 מיליון דולר אוסטרלי.

האם סין יכולה להפוך את היסודות שאנו זקוקים להם לנשק?שליטתה של סין בעיבוד יסודות ארצה נדירים (REE) הפכה את החומרים האסטרטגיים הללו לנשק גיאופוליטי. בעוד שסין שולטת בכ-69% מכלל הכרייה העולמית, היתרון האמיתי שלה טמון בעיבוד, שבו היא שולטת ביותר מ-90% מהקיבולת העולמית ו-92% מייצור מגנטים קבועים. בקרת היצוא של בייג'ינג לשנת 2025 מנצלת את האחיזה הזו, ומחייבת רישיונות לטכנולוגיות REE המשמשות אפילו מחוץ לסין, ובכך מרחיבה את השליטה הרגולטורית על שרשראות האספקה העולמיות. "תחום שיפוט ארוך הזרוע" זה מאיים על תעשיות קריטיות מייצור שבבים למערכות הגנה, עם השפעות מיידיות על חברות כמו ASML שמתמודדות עם עיכובי משלוחים ויצרני שבבים אמריקאים שמתרוצצים לבדוק את שרשראות האספקה שלהם.

הפגיעות האסטרטגית חודרת עמוק לתעשייה המערבית. מטוס קרב F-35 יחיד דורש יותר מ-900 פאונד REE, בעוד צוללות מחלקת וירג'יניה זקוקות ל-9,200 פאונד. גילוי רכיבים סיניים במערכות הגנה אמריקאיות ממחיש את הסיכון הביטחוני. במקביל, מהפכת הרכב החשמלי מבטיחה צמיחת ביקוש אקספוננציאלית. ביקוש מנועי EV לבדו צפוי להגיע ל-43 אלפי טון ב-2025, מונע משימוש נרחב במנועים סינכרוניים עם מגנטים קבועים שמנעלים את הכלכלה העולמית בתלות מתמשכת ב-REE.

תגובות המערב באמצעות חוק החומרים הגולמיים הקריטיים של האיחוד האירופי ומימון אסטרטגי אמריקאי קובעות יעדים שאפתניים לגיוון, אך ניתוח תעשייתי חושף מציאות קשה: סיכון ריכוזיות יימשך עד 2035. האיחוד האירופי שואף ל-40% עיבוד מקומי עד 2030, אך תחזיות מראות שהספקים המובילים שלושה ישמרו על אחיזתם, ויחזרו למפלסי ריכוזיות של 2020. הפער בין שאיפה פוליטית לביצוע פיזי נובע ממכשולים עצומים: אתגרי אישורים סביבתיים, דרישות הון מסיביות, והמעבר האסטרטגי של סין מייצוא חומרים גולמיים לייצור מוצרים בעלי ערך גבוה בשלבי ההמשך שתופסים את הערך הכלכלי המקסימלי.

למשקיעים, קרן VanEck Rare Earth/Strategic Metals ETF (REMX) פועלת כפרוקסי ישיר לסיכון גיאופוליטי יותר מאשר חשיפה מסורתית לסחורות. מחירי תחמוצת ניאודימיום, שצנחו מ-209.30 דולר לק"ג בינואר 2023 ל-113.20 דולר בינואר 2024, צפויים לזנק ל-150.10 דולר עד אוקטובר 2025 – תנודתיות מונעת לא ממחסור פיזי אלא מהכרזות רגולטוריות ונשקיזציה של שרשראות אספקה. תזה ההשקעה מבוססת על שלושה עמודים: מונופול העיבוד של סין שהפך ליתרון פוליטי, ביקוש טכנולוגיית ירוקה אקספוננציאלית שקובעת רצפת מחירים חזקה, ומדיניות תעשייתית מערבית שמבטיחה מימון ארוך טווח לגיוון. ההצלחה תעדיף חברות שמקימות שרשראות אספקה מאומתות ועמידות בעיבוד שלב המשך וייצור מגנטים מחוץ לסין, אם כי עלויות גבוהות של אספקה מאובטחת, כולל ביקורות סייבר חובה ועמידה בסטנדרטים סביבתיים, מבטיחות מחירים מוגברים לעתיד הנראה לעין.

האם ריביאן תצלח את צירוף האתגרים הקריטי?ריביאן אוטומוטיב דיווחה על תוצאות מעורבות לרבעון השני של 2025, החושפות את מצבה הרגיש של יצרנית הרכב החשמלי. החברה עמדה בציפיות להכנסות עם 1.3 מיליארד דולר, אך החמיצה תחזיות רווח עם הפסד של 0.97 דולר למניה לעומת צפי של 0.66 דולר – סטייה של 47%. מדאיג יותר, הרווח הגולמי הפך לשלילי, -206 מיליון דולר, לאחר שני רבעונים חיוביים, מה שחושף חוסר יעילות בייצור וניהול עלויות.

לחצים חיצוניים מאיימים על הרווחיות

ריביאן נתקלת במכשולים חיצוניים קשים. מבחינה גיאופוליטית, סין שולטת על 60% מייצור המתכות הנדירות ו-90% מעיבודן, מה שיוצר פגיעות בשרשרת האספקה. חוקי יצוא סיניים חדשים מסבכים גישה לרכיבי רכב חשמלי. בארה"ב, זיכויי מס פדרליים יפוגו ב-30 בספטמבר 2025, ותקני חסכון בדלק (CAFE) לא ייאכפו, מה שמבטל תמריצים מרכזיים לביקוש ולהיצע.

תגובה אסטרטגית: שלוש יוזמות מרכזיות

ריביאן מתמקדת בשלוש יוזמות: השקת דגם R2, שותפות עם פולקסווגן, והגדלת ייצור. דגם R2 ממקד את החברה ברכבים נגישים עם שולי רווח חיוביים. שותפות בשווי 5.8 מיליארד דולר עם פולקסווגן מספקת הון ומומחיות ייצור. הרחבת מפעל באילינוי ל-215,000 יחידות עד 2026 תאפשר יתרון לגודל.

מרוץ נגד הזמן

עם 7.5 מיליארד דולר במזומן והשקעת פולקסווגן, ריביאן מתמודדת עם תחזית הפסד EBITDA של 2.0–2.25 מיליארד דולר ב-2025. היעד: איזון עד 2027. הצלחתה תלויה בהשקת R2 מוצלחת, הגעה לקנה מידה, ומינוף פטנטים בטכנולוגיות V2X/V2L לגיוון הכנסות, בסביבה תחרותית ורגולטורית מורכבת.