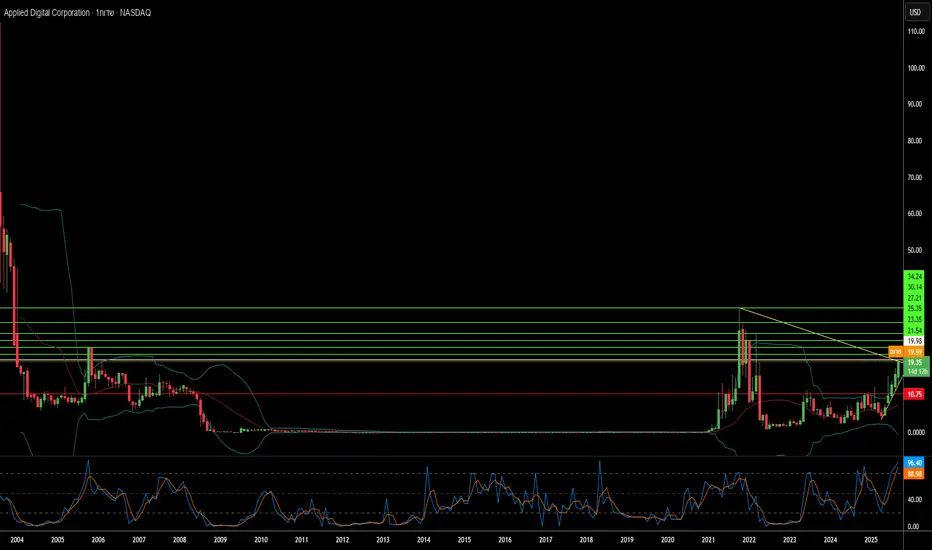

האם כורה קריפטו יכול להפוך לענק תשתיות AI?תאגיד Applied Digital עבר שינוי דרמטי, כאשר הוא עבר מתשתיות כריית מטבעות קריפטו להיות שחקן מרכזי בשוק מרכזי הנתונים של AI המתרחב במהירות. השינוי האסטרטגי הזה, שהושלם בנובמבר 2022, הביא לביצועי מניה יוצאי דופן עם זינוק של יותר מ-280% במניות בשנה האחרונה. החברה הצליחה למקם את עצמה מחדש משירות לקוחות קריפטו תנודתיים להבטחת חוזים ארוכי טווח ויציבים במגזר המחשוב בעל ביצועים גבוהים (HPC), מה שמפחית באופן יסודי את סיכוני המודל העסקי שלה תוך ניצול הביקוש הנפיץ לתשתיות AI.

היתרון התחרותי של החברה נובע מגישתה המיועדת במיוחד למרכזי נתונים של AI, הממוקמים באופן אסטרטגי בצפון דקוטה כדי לנצל יתרונות קירור טבעיים וגישה לכוח "תקוע" בשפע ממקורות מתחדשים. קמפוס Polaris Forge של Applied Digital יכול להשיג יותר מ-220 ימי קירור חינם בשנה, מה שמציג ביצועים משמעותיים בהרבה ממיקומי מרכזי נתונים מסורתיים. היעילות התפעולית הזו, בשילוב עם היכולת לנצל אנרגיה מתחדשת שנתקעה אחרת, יוצרת מבנה עלויות בר-קיימא שמפעילים מסורתיים לא יכולים לשכפל בקלות באמצעות שיפוץ פשוט של מתקנים קיימים.

שותפות CoreWeave הטרנספורמטיבית מייצגת את אבן הפינה של אסטרטגיית הצמיחה של Applied Digital, עם כ-11 מיליארד דולר בהכנסות חוזיות על פני 15 שנים לקיבולת כוללת של 400 MW. החוזה העצום הזה מספק נראות הכנסות חסרת תקדים ומאמת את גישת החברה לשירות hyperscalers של AI. לוח הזמנים לבנייה בשלבים, שמתחיל במתקן של 100 MW ברבעון הרביעי של 2025, מספק צמיחת הכנסות צפויה בזמן שהחברה רודפת אחרי לקוחות hyperscale נוספים כדי לגוון את בסיס הלקוחות שלה.

למרות אתגרים פיננסיים נוכחיים כולל זרימת מזומנים חופשית שלילית ומכפילי הערכה תלולים, משקיעים מוסדיים המחזיקים ב-65.67% מהמניה מדגימים אמון בנרטיב הצמיחה ארוך הטווח. ההצלחה של החברה תלויה בסופו של דבר בביצוע תוכניות הבנייה שלה וביכולתה לנצל את שוק מרכזי הנתונים של AI המוערך ב-165.73 מיליארד דולר עד 2034. Applied Digital מיקמה את עצמה בצומת של מגמות מאקרו-כלכליות חיוביות, יתרונות גיאו-אסטרטגיים וחדשנות טכנולוגית, והפכה ממשחק קריפטו תנודתי לספק תשתיות אסטרטגי למהפכת ה-AI.

Renewableenergy

האם סיליקון קרביד יכול להציל ענקית שבבים פושטת רגל?הזינוק הדרמטי של 60% במניית וולפספיד בעקבות אישור בית המשפט לתוכנית הארגון מחדש לפי פרק 11, מסמן נקודת מפנה אפשרית עבור חברת המוליכים למחצה המתמודדת עם קשיים. פתרון פשיטת הרגל מבטל 70% מנטל החוב של וולפספיד בסך 6.5 מיליארד דולר ומפחית את התחייבויות הריבית ב-60%, מה שמפנה מיליארדי דולרים בתזרים מזומנים לצורך פעולות ומתקני ייצור חדשים. עם תמיכה של 97% מהנושים בתוכנית, נראה כי המשקיעים בטוחים שהנטל הפיננסי סולק, מה שממקם את החברה לצאת מהליך פשיטת הרגל בצורה נקייה יותר.

סיכויי ההתאוששות של החברה מתחזקים בזכות עמדתה המובילה בטכנולוגיית סיליקון קרביד (SiC), רכיב קריטי לרכבים חשמליים ומערכות אנרגיה מתחדשת. היכולת הייחודית של וולפספיד לייצר פרוסות SiC בגודל 200 מ"מ בהיקף נרחב, בשילוב עם שרשרת האספקה המשולבת אנכית שלה ופורטפוליו פטנטים משמעותי, מספקת יתרונות תחרותיים בשוק שצומח במהירות. מכירות רכבים חשמליים גלובליות עלו על 17 מיליון יחידות ב-2024, עם תחזיות לצמיחה שנתית של 20-30%, כאשר כל רכב חשמלי חדש דורש יותר שבבי SiC ליעילות משופרת ויכולות טעינה מהירות יותר.

גורמים גיאופוליטיים מחזקים עוד יותר את עמדתה האסטרטגית של וולפספיד, כאשר חוק CHIPS האמריקאי מספק עד 750 מיליון דולר במימון ליכולת ייצור מקומית של SiC. מאחר שממשלת ארה"ב מסווגת את סיליקון קרביד כקריטי לביטחון לאומי ולאנרגיה נקייה, שרשרת האספקה הביתית לחלוטין של וולפספיד הופכת ליקרה יותר ויותר על רקע בקרות יצוא גוברות וחששות אבטחת סייבר. עם זאת, החברה מתמודדת עם תחרות הולכת וגוברת מצד יריבות סיניות בעלות מימון רב, כולל מתקן חדש בווהאן המסוגל לייצר 360,000 פרוסות SiC בשנה.

למרות רוחות הגב החיוביות הללו, נותרו סיכונים משמעותיים שעלולים לשבש את ההתאוששות. בעלי המניות הנוכחיים עומדים בפני דילול חמור, ומשמרים רק 3-5% מההון העצמי המאורגן מחדש, בעוד אתגרי הביצוע סביב הגברת הטכנולוגיה החדשנית של ייצור 200 מ"מ נמשכים. החברה ממשיכה לפעול בהפסד עם ערך חברה גבוה ביחס לביצועים הפיננסיים הנוכחיים, והרחבת קיבולת ה-SiC העולמית מצד מתחרים מאיימת להפעיל לחץ על התמחור ונתח השוק. המהפך של וולפספיד מייצג הימור גבוה על האם מנהיגות טכנולוגית ותמיכה ממשלתית אסטרטגית יכולות להתגבר על אתגרי הארגון מחדש הפיננסיים בשוק תחרותי.

Plug Power: אשליה או נס?חברת Plug Power (נסד"ק: PLUG), חלוצה בתחום פתרונות מימן ירוק, רשמה לאחרונה זינוק משמעותי במחיר המניה שלה. עלייה זו נובעת בעיקר מהבעת אמון חזקה מצד החברה: סמנכ"ל הכספים, פול מידלטון, הגדיל את אחזקותיו בחברה ברכישה של 650,000 מניות נוספות. השקעה זו, שהגיעה לאחר רכישה קודמת, משדרת מסר ברור של אמונה איתנה בנתיב הצמיחה העתידי של החברה, למרות אתגרים קודמים בשוק. אנליסטים מביעים אופטימיות זהירה, ויעד המחיר הממוצע לשנה הקרובה מצביע על פוטנציאל לעלייה ניכרת מערכה הנוכחי של המניה.

גורם מרכזי להתעניינות המחודשת הוא שיתוף פעולה אסטרטגי מורחב עם Allied Green Ammonia (AGA). השותפות כוללת הקמת מתקן אלקטרוליזה בהיקף של 2 גיגה-וואט באוזבקיסטן, במסגרת מפעל כימיקלים ירוקים בעלות של 5.5 מיליארד דולר. המפעל יפיק דלק תעופה בר-קיימא, אוריאה ירוקה ודיזל ירוק, ובכך ממצב את טכנולוגיית Plug Power כמרכיב מרכזי במאמצים להפחתת פליטות בקנה מידה גדול. היוזמה, שזוכה לתמיכת ממשלת אוזבקיסטן, מחזקת שותפות רחבה יותר בהיקף של 5 גיגה-וואט בין Plug Power ל-AGA בשתי יבשות, ומדגישה את יכולתה של החברה לספק פתרונות מימן ירוק בתעשייה.

עם זאת, Plug Power עדיין מתמודדת עם אתגרים פיננסיים. החברה דיווחה על ירידה בהכנסות, הפסדים שנתיים משמעותיים וצריכת מזומנים גבוהה. כדי לענות על צורכי ההון שלה, היא מבקשת את אישור בעלי המניות להנפקת מניות נוספות. עם זאת, ההסכמים המשמעותיים שנחתמו, במיוחד עם Allied Green, מצביעים על צבר הכנסות עתידי חזק. פרויקטים אלה ממחישים את הביקוש הגובר לטכנולוגיה של Plug Power ואת תפקידה המרכזי בכלכלת המימן הירוק המתפתחת. ביצוע מוצלח של פרויקטים אלה בקנה מידה גדול יהיה קריטי להשגת יציבות פיננסית וצמיחה בת-קיימא לטווח הארוך.