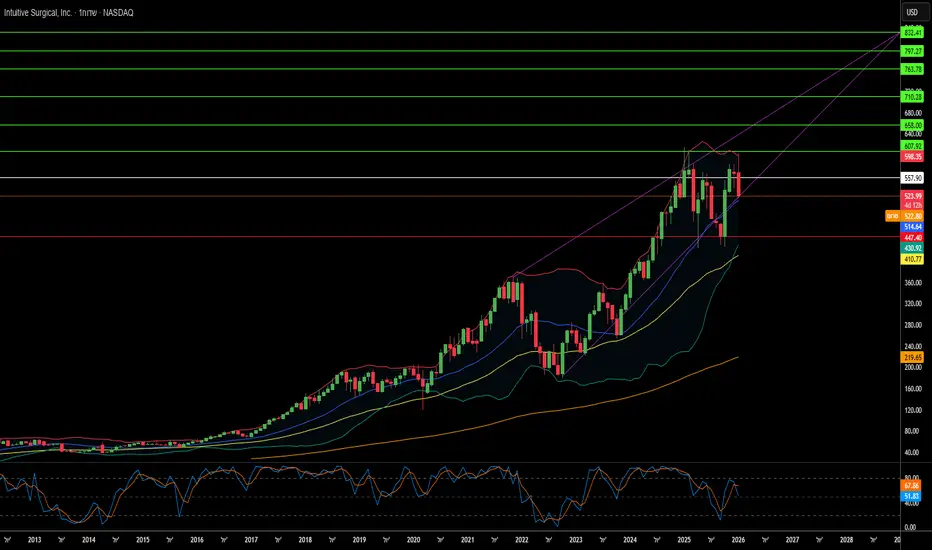

האם ריבון הכירורגיה ישרוד את הצלחתו שלו?אינטואיטיב סרג'יקל (Intuitive Surgical) ניצבת בפרשת דרכים פרדוקסלית בתחילת 2026. למרות תוצאות מרשימות ברבעון הרביעי של 2025 – הכנסות של 2.87 מיליארד דולר וצמיחה שנתית של 18.8% – המובילה הבלתי מעורערת בכירורגיה רובוטית ניצבת בפני לחצים חסרי תקדים. השקת מערכת ה-da Vinci 5, הכוללת טכנולוגיית משוב כוח (force feedback) ואישור FDA להליכים לבביים, מאפשרת לחברה לכבוש שווקים חדשים. אולם, ניצחון טכנולוגי זה חופף ל"צוק פטנטים", כאשר קניין רוחני קריטי פקע בינואר 2026, מה שפותח דלת למתחרים לשכפל תכונות ליבה שהגדירו בעבר את החפיר הכלכלי של החברה.

מצודת החברה נמצאת תחת מצור מזוויות בלתי צפויות. תביעת ההגבלים העסקיים של Restore Robotics, הנתמכת באישור ה-FDA למכשירים מחודשים של צד שלישי, מאיימת להפוך את רכיב ה"להב" בעל שולי הרווח הגבוהים למוצר צריכה פשוט. מכשירים ואביזרים אלו מהווים מעל 50% מהכנסות החברה. במקביל, לוחמה גיאופוליטית הפכה את ניהול שרשרת האספקה לאסטרטגיה קיומית: סין שולטת ב-90% מיכולת זיקוק יסודות נדירים הקריטיים למנועי הרובוטים, כאשר מגבלות הייצוא הושעו רק עד נובמבר 2026. מכסים המגיעים ל-145% על רכיבי מפתח לוחצים את שולי הרווח, למרות תחזיות ההנהלה לשמירה על רווח גולמי של 67-68% באמצעות הנדסת עלויות אגרסיבית.

הנוף המקרו-כלכלי מחריף את האתגרים הללו. תחזית אינטואיטיב ל-2026 צופה האטה בצמיחת הפרוצדורות ל-13-15%, בלתי נמנעת מתמטית ככל שהחברה מתמודדת עם רוויה בשוק האמריקאי הליבתי וחייבת להפיק צמיחה ממקורות קשים יותר: התרחבות בינלאומית עם שיעורי החזר נמוכים יותר, התוויות מורכבות חדשות כמו ניתוחי לב, ומרכזים כירורגיים אמבולטוריים הרגישים למחיר. מודל ההכנסות החוזרות של החברה (81% מההכנסות מגיעים מבסיס מותקן של מעל 9,000 מערכות) מעניק חוסן, אך בתי חולים המתמודדים עם אינפלציית שכר ומגבלות הון בוחנים כל רכישת רובוט ב-2 מיליון דולר בעוצמה חסרת תקדים.

אינטואיטיב נותרת הריבון בחדר הניתוח, אך 2026 מגלה כי שמירה על ההגמוניה דורשת מיומנות מעבר לחדשנות כירורגית. על החברה להתבצר בו-זמנית מפני שיבושים בשרשרת האספקה, להגן על המודל הכלכלי שלה בבית המשפט, לחדור לחזיתות קליניות חדשות ללא טכנולוגיה הפטית מלאה (האישור הלבבי מגביל משוב כוח על לבבות פועמים), ולנווט בין פגיעויות סייבר ככל שהמערכות משתלבות ברשתות בתי החולים. ה"אזמל הריבוני" עדיין חד, אך היד האוחזת בו חייבת להיות מיומנת כעת באסטרטגיה גיאופוליטית, הגנה משפטית ואבטחה דיגיטלית לא פחות מאשר בפריצת גבולות הכירורגיה זעיר-פולשנית.

Roboticsurgery

האם ענקית רפואית יכולה להפוך לסיפור צמיחה?מדטרוניק מציגה תנופה משמעותית לקראת 2026, כאשר עליית מחיר המניה ב-23% משקפת שיפורים מהותיים ולא התלהבות ספקולטיבית. החברה דיווחה על תוצאות חזקות לרבעון הכספי השני של 2026 עם הכנסות של כ-9 מיליארד דולר, עלייה של 6.6% משנה לשנה, ורווח מותאם למניה עלה ב-8% ל-1.36 דולר – מעל הציפיות הפנימיות והאנליסטים. במיוחד, הכנסות תחום הלב וכלי דם זינקו ב-10.8% לכ-3.4 מיליארד דולר – הצמיחה החזקה ביותר מזה למעלה מעשור (מחוץ לתקופת הקורונה), מה שמרמז על האצה בת קיימא בעסקי הליבה.

טכנולוגיית האבלציה בשדה פועם (PFA) של החברה הפכה למנוע צמיחה מהפכני, כאשר מערכת PulseSelect קיבלה אישור FDA כפלטפורמת ה-PFA הראשונה לטיפול בפרפור עליות. החידוש הוביל לזינוק של 71% בהכנסות פתרונות אבלציה לבבית ברבעון, כולל 128% בארה״ב. מעבר לקרדיולוגיה, מערכת הניתוחים הרובוטית Hugo מייצגת יוזמה אסטרטגית לחדירה לשוק הרובוטיקה הכירורגית שטרם הבשיל, והוגשה לאחרונה לאישור FDA לאחר ניסויים אורולוגיים מוצלחים ב-98.5%. ההתקדמויות הטכנולוגיות ממקמות את מדטרוניק במספר מגזרי צמיחה גבוהה: נוירומודולציה, דנרבציה כלייתית וניהול סוכרת.

מנקודת מבט השקעתית, מדטרוניק מציעה שילוב משכנע של איכות, הכנסה ופוטנציאל צמיחה. החברה העלתה דיבידנד 48 שנים ברציפות (Dividend Aristocrat) עם תשואה נוכחית בסביבות 3% נמוכים – מעל ממוצע S&P 500 – תוך שמירה על הון להשקעות מו״פ ורכישות. ההנהלה מדגימה ביצוע משופר עם העלאות תחזית עקביות והקצאת הון מאוזנת. למרות סיכונים סביב ביצוע הרובוטיקה, החלטות אסטרטגיה בסוכרת ומשא ומתן עם משלמי ביטוח, התזה היסודית נותרת שלמה למשקיעים ארוכי טווח המחפשים צמיחה הגנתית עם תזרימי מזומנים עולים וחשיפה למגמות מבניות בשירותי בריאות: הזדקנות אוכלוסייה ואימוץ פרוצדורות זעיר פולשניות.