האם המטבע יכול לנסוק כשהמדע גווע?הפזו הארגנטינאי עומד ב-2026 בצומת דרכים היסטורי, מיוצב על ידי משמעת פיסקלית חסרת תקדים אך מעורער בשל הפירוק השיטתי של התשתית המדעית. ממשל הנשיא חבייר מיליי השיג את מה שנראה כבלתי אפשרי: עודף תקציבי של 1.8% מהתוצר ואינפלציה שירדה מ-211% לשיעורים חודשיים סבירים של כ-2%. הפיכת הפזו מנכס במצוקה למטבע המגובה בסחורות נשענת על מאגרי "ואקה מוארטה" (Vaca Muerta) והליתיום העצומים, בתמיכת מסגרת סחר המזוהה עם ארה"ב המפחיתה פרמיות סיכון פוליטי. רצועות מסחר חדשות הצמודות לאינפלציה שיושקו בינואר 2026 מסמנות נורמליזציה, בעוד יצוא האנרגיה צפוי להניב 300 מיליארד דולר במצטבר עד 2050.

אולם, הרנסנס הפיננסי הזה מסתיר משבר אינטלקטואלי עמוק. CONICET, המועצה הלאומית למחקר מדעי, ספגה קיצוצים ריאליים של 40% בתקציב, איבדה 1,000 אנשי צוות והובילה ל"בריחת מוחות" של 10% מהחוקרים. המשכורות קרסו ב-30% במונחים ריאליים, מה שאילץ מדענים לעבור לנהיגה באובר ולעבודת כפיים. בקשות הפטנטים צנחו לשפל של עשורים (406 בשנה), והמדינה מדורגת במקום ה-92 העגום בעולם בתשומות חדשנות. הממשל רואה במדע ציבורי בזבוז כספי, ויוצר את מה שמבקרים מכנים "רצח-מדע" (Scienticide) – הרס שיטתי של יכולת המחקר שנבנתה במשך עשורים.

עתיד הפזו תלוי בשאלה האם עושר גיאולוגי יכול לפצות על ניוון קוגניטיבי. השקעות אנרגיה וכרייה תחת משטר RIGI (המציע יציבות פיסקלית ל-30 שנה) מסתכמות במיליארדים ומשנות את מאזן התשלומים. עם זאת, ביטול מכסי יבוא על טכנולוגיה מאיים על 6,000 משרות בטיירה דל פואגו, בעוד ריקון המעבדות פוגע ביכולות עתידיות בביוטכנולוגיה, אנרגיה גרעינית ותוכנה. ההימור הגיאופוליטי על ארה"ב מספק מימון גישור דרך קרן המטבע, אך המתיחות עם סין, שותפת סחר חיונית, יוצרת פגיעות. ארגנטינה הופכת למעצמת סחורות עם כלכלת ידע חלולה במתכוון, מה שמעלה את השאלה: האם אומה יכולה לשגשג לאורך זמן על ידי המרת כוח מוח בחביות נפט?

USD (דולר אמריקאי)

האם הפסו המקסיקני נמצא בצומת דרכים?הטלת סנקציות אמריקאיות על שלושה מוסדות פיננסיים מקסיקניים - CIBanco, Intercam Banco ו-Vector Casa de Bolsa - עוררה דיון קריטי בנוגע ליציבות הפסו המקסיקני ולדינמיקה המורכבת של יחסי מקסיקו-ארה"ב. וושינגטון מאשימה את המוסדות הללו בהלבנת כספים בסך מיליוני דולרים עבור קרטלי סמים ובתיווך תשלומים עבור חומרים לייצור פנטניל, במסגרת החוק האמריקאי החדש למאבק בפנטניל. אף ששלושת המוסדות מחזיקים יחד בפחות מ-3% מסך נכסי הבנקאות במקסיקו, לצעד זה משמעות סמלית רבה, והוא מעורר שאלות לגבי עתיד הפסו. ממשלת מקסיקו, בראשות הנשיאה קלאודיה שיינבאום, דחתה את ההאשמות בתוקף, דרשה ראיות מוצקות ופתחה בחקירות משלה, כולל הטלת פיקוח רגולטורי זמני על CIBanco ו-Intercam להגנת המפקידים.

מבחינה כלכלית, הפסו מתמודד עם מציאות מורכבת. לפני הסנקציות, הפסו המקסיקני הפגין חוסן מרשים והתחזק מול הדולר, הודות לשיעורי ריבית גבוהים במקסיקו וזרמי סחר איתנים עם ארה"ב. עם זאת, הפער במדיניות המוניטרית - כאשר בנק מקסיקו מוריד את הריבית והפדרל ריזרב האמריקאי נוקט בגישה נצית- עלול ליצור לחץ שלילי על הפסו. למרות שרוב האנליסטים סבורים כי הסנקציות הממוקדות אינן מהוות סיכון מערכתי לכלכלת מקסיקו, הן מוסיפות שכבה של אי-ודאות: חששות מפני בריחת הון, עלויות ציות מוגברות לבנקים אחרים וירידה אפשרית באמון המשקיעים - גורמים שעשויים להפעיל לחץ מטה על ערך הפסו.

מבחינה גיאופוליטית, הסנקציות מדגישות את המאמץ המתגבר של ארה"ב להילחם בסחר בפנטניל, כחלק ממערך לחצים רחב יותר הכולל סחר וביטחון. איומיו של הנשיא לשעבר דונלד טראמפ להטיל מכסים על יבוא ממקסיקו כדי להתמודד עם זרימת הסמים ממחישים את התנודתיות ביחסים הדו-צדדיים. הסנקציות משמשות מסר פוליטי חריף מוושינגטון, המבטא את נחישותה להתמודד עם משבר הפנטניל בכל החזיתות, כולל המסלול הפיננסי. חיכוך דיפלומטי זה, בשילוב עם סוגיות של הגירה ושיתוף פעולה ביטחוני, יוצר הקשר מורכב לשער החליפין בין הדולר לפסו. למרות הקשרים ההדוקים בין ממשלות מקסיקו וארה"ב, לחצים אלה בוחנים את גבולות שיתוף הפעולה ועשויים להשפיע על מגמת הפסו בטווח הבינוני.

חוסר ודאות: בן הברית הבלתי צפוי של הדולר?התחזקות הדולר האמריקאי (USD) מול השקל הישראלי (ILS) ממחישה את מעמדו כמטבע מקלט בטוח בעתות של מתיחות גאופוליטית. מגמה זו בולטת במיוחד על רקע ההסלמה במתיחות בין איראן, ישראל וארצות הברית. משקיעים נוטים לפנות ליציבות היחסית של הדולר בתקופות של אי-שקט עולמי, מה שמחזק אותו מול מטבעות תנודתיים יותר, כמו השקל.

המצב הביטחוני הבלתי יציב במזרח התיכון הוא גורם מרכזי לביקוש לדולר. דיווחים על מבצע ישראלי אפשרי באיראן, לצד צעדים של ארצות הברית - כמו אישור לפינוי משפחות חיילים והכנות לפינוי חלקי של שגרירות בגדד - מצביעים על כך שוושינגטון נערכת לתגובה איראנית. הצהרות תקיפות של בכירים איראנים, שמאיימים על בסיסים צבאיים אמריקאיים וטוענים כי ברשותם מידע על מתקנים גרעיניים ישראליים, מעצימות את תחושת הסיכון באזור ודוחפות משקיעים לחפש את הביטחון היחסי של הדולר.

למתיחות זו מתווסף קיפאון במשא ומתן הגרעיני בין ארצות הברית לאיראן. המחלוקות נוגעות לא רק לסוגיות מרכזיות כמו העשרת אורניום והסרת סנקציות, אלא גם ללוח הזמנים של השיחות, כאשר שני הצדדים מפגינים ספקנות גוברת לגבי סיכוי להסכם. בפגישה האחרונה של מועצת הנגידים של הסוכנות הבינלאומית לאנרגיה אטומית (סבא"א), ארצות הברית ובעלות בריתה האירופיות העבירו החלטה המגנה את איראן על אי-עמידה בהתחייבויותיה. החלטה זו מוסיפה מתיחות דיפלומטית, מעלה את החשש מהחמרת סנקציות או התקדמות גרעינית, ומגבירה את חוסר הוודאות - מה שתומך בעליית ערך הדולר.

המתיחות משפיעה גם על הכלכלה. בטווח הקצר, מחירי הנפט זינקו בשל חששות מפגיעה באספקה, והריאל האיראני איבד מערכו מול הדולר. אזהרות של רשויות ימיות על פעילות צבאית מוגברת באזורים אסטרטגיים משקפות את חששות השווקים. בתקופות כאלה, ההון זורם לנכסים הנחשבים בטוחים, והדולר - המגובה בכלכלה הגדולה בעולם ובמעמדו כמטבע רזרבה עולמי - נהנה מכך. דפוס זה, שבו משקיעים פונים לדולר בעת משברים אזוריים או גלובליים, מחזק שוב ושוב את מעמדו.

ניצחונו הבלתי צפוי של הרובל: מה מניע אותו?בחודשים הראשונים של 2025 הפך הרובל הרוסי למטבע בעל הביצועים הטובים ביותר בעולם, כשהוא מתחזק משמעותית מול הדולר האמריקאי. עלייה מפתיעה זו מיוחסת בעיקר למדיניות כלכלית פנימית איתנה. מול אינפלציה מתמשכת העולה על 10%, הבנק המרכזי של רוסיה נקט במדיניות מוניטרית נוקשה, והעלה את הריבית המרכזית ל-21%. גישה זו, שנועדה לבלום את עליית המחירים, גם הופכת את הרובל לאטרקטיבי למשקיעים זרים המחפשים תשואות גבוהות באמצעות אסטרטגיות השקעה מסוג קארי טרייד, ובכך מגבירה את הביקוש למטבע. בנוסף, עודף סחר בריא, המונע מגידול בהמרת רווחים של יצואנים, תומך בדינמיקת היצע וביקוש של הרובל.

מעבר לכלכלה הפנימית, לתפיסות גאופוליטיות משתנות תפקיד מרכזי. הציפייה הגוברת בקרב המשקיעים להפסקת אש אפשרית בסכסוך באוקראינה הפחיתה משמעותית את הסיכון הפוליטי הנתפס של נכסים רוסיים. שינוי זה מעודד משקיעים בינלאומיים לחזור בהדרגה לשווקים הרוסיים. במקביל, היחלשות הדולר האמריקאי, כתוצאה משינויים במדיניות הסחר של ארה״ב, חיזקה את כוחו היחסי של הרובל בזירה הבינלאומית.

באופן אסטרטגי, מאמציה המתמשכים של רוסיה להפחית את תלותה בדולר האמריקאי תומכים אף הם ברובל. יוזמות לעידוד סחר במטבעות לאומיים, כמו ההסכמים האחרונים עם קובה המאפשרים תשלומים ברובל, משקפים מגמה ארוכת טווח לעבר ערוצים פיננסיים חלופיים. עם זאת, עוצמתו של הרובל מציבה גם אתגרים, במיוחד לתקציב המדינה התלוי בהמרת הכנסות מנפט שמחירו נקוב בדולרים. רובל חזק מפחית את ההכנסות במטבע המקומי, מה שעלול להכביד על תקציב המדינה, במיוחד בתקופות של תנודתיות במחירי הנפט. האיזון בין שמירה על ריבית גבוהה לשליטה באינפלציה, תוך התחשבות בהשפעות השליליות על אשראי והשקעות פנימיות, נותר אתגר מהותי עבור מקבלי ההחלטות.

האם ההימור של ארדואן מערער את עתידה של טורקיה?ממשלתו של ארדואן ממשיכה לעסוק במהלכים גיאופוליטיים מסוכנים על ידי שמירת קשרים ישירים ועקיפים עם קבוצות המוגדרות כארגוני טרור. הבריתות האסטרטגיות של ממשלתו, במיוחד עם חיאת תחריר א-שאם (HTS), משרתות מטרות צבאיות ופוליטיות מיידיות בסוריה, למרות מחלוקת בינלאומית משמעותית והגדרות טרור ארוכות טווח מצד ארה"ב ושחקנים גלובליים אחרים.

אסטרטגיה מסוכנת זו השפיעה באופן משמעותי על הכלכלה הטורקית. משקיעים מעבירים יותר ויותר את הונם מהלירה הטורקית לדולר האמריקאי, מה שמוביל לעלייה משמעותית בשער הדולר/לירה. החששות מבידוד כלכלי נוסף והאיום המתקרב של סנקציות - שעלולות לנתק את טורקיה משירותי בנקאות ומסחר אירופיים חיוניים - רק מגבירים את חוסר היציבות בשוק.

בנוסף לאתגרים כלכליים אלה, גוברים המתחים בתוך נאט"ו ומשתנות הבריתות האזוריות. מדיניות החוץ הפרגמטית אך השנויה במחלוקת של ארדואן מעלה שאלות רציניות לגבי תפקידה העתידי של טורקיה בברית, כאשר השותפות המערביות שוקלות סנקציות אפשריות ואמצעים אחרים. בינתיים, הדינמיקה המתפתחת עם מעצמות אזוריות כמו רוסיה ואיראן מוסיפה אי-ודאות נוספת למעמדה האסטרטגי ולתחזיות הכלכליות של טורקיה.

האם איגרות החוב של ברזיל יכולות להתנגד לכאוס העולמי?בעידן של מתיחויות סחר מחריפות וחוסר ודאות כלכלית, השווקים הפיננסיים של ברזיל מציעים חידה מרתקת למשקיע הנבון. נכון ל-3 במרץ 2025, כאשר שער החליפין USD/BRL עומד על 1 דולר = 5.87 ריאל ברזילאי, הריאל הברזילאי הראה חוסן, והתחזק מ-6.2 ל-5.8 השנה. חוזק זה, הקשור באופן מסקרן לשוק אגרות חוב המתהדר בתשואות ל-10 שנים המתקרבות ל-15%, מעלה שאלה עמוקה יותר: האם ברזיל יכולה להופיע כמקלט בלתי צפוי בתוך סערה עולמית? חקירה זו חושפת נוף שבו תשואות גבוהות ומיקוד מקומי מאתגרים את חוכמת ההשקעה המקובלת.

שוק אגרות החוב של ברזיל פועל ככוח ייחודי עם תשואות המאפילות על אלו של מדינות מקבילות כמו צ'ילה (5.94%) ומקסיקו (9.49%). מונע על ידי דינמיקה מקומית - מדיניות פיסקלית, אינפלציה ובנק מרכזי שאינו כבול למחזורי ריבית עולמיים - הוא ראה תשואות יורדות מ-16% ל-14.6% מתחילת השנה, מה שמסמן התייצבות. שינוי זה מתואם עם עליית הריאל, מה שמצביע על קשר הפוך חזק: ככל שהתשואות מתמתנות, הביטחון גדל, ומחזק את המטבע. עבור המוח הסקרן, משחק גומלין זה מזמין הערכה מחודשת של סיכון ותגמול בעולם שבו מקלטים מסורתיים כושלים.

עם זאת, הבמה העולמית מוסיפה שכבות של מורכבות. מתיחויות הסחר בין ארה"ב לסין, למרות שאינן מכוונות ישירות לברזיל, משפיעות על כלכלתה - ומציעות יתרונות של הסבת סחר כמו עלייה ביצוא פולי סויה לסין, אך מאיימות בהאטות שעלולות לעמעם את הצמיחה. כאשר סין היא שותפת הסחר המובילה שלה וארה"ב שנייה, ברזיל נמצאת בין הזדמנות לפגיעות. על המשקיעים לחשוב: האם קסם שוק אגרות החוב שלה יכול לעמוד בפני רוחות צולבות אלו, או שמא כוחות עולמיים יפרקו את הבטחתה? התשובה טמונה בפענוח איזון עדין זה, אתגר המעורר סקרנות ותעוזה אסטרטגית.

האם הלירה הטורקית יכולה לרקוד עם הדולר?טורקיה עומדת ברגע מכריע במסעה הכלכלי, מנווטת בין מורכבות ניהול פיסקלי ומדיניות מוניטרית כדי לייצב את הלירה הטורקית מול הדולר האמריקאי. המדינה החלה בפנייה אסטרטגית למימון מקומי, והגדילה באופן משמעותי את הנפקת אגרות חוב ממשלתיות טורקיות כדי להתמודד עם עליית האינפלציה ועלויות שירות החוב. גישה זו, למרות שהיא מייצבת מבחינה יחסית, מאתגרת את טורקיה למצוא איזון בין עידוד הצמיחה לבין שליטה באינפלציה, ריקוד הדורש הן דיוק והן ראייה לטווח ארוך.

החלטת הבנק המרכזי של טורקיה להוריד את הריבית על רקע עליית האינפלציה מציירת תמונה של סיכון מחושב ואופטימיות אסטרטגית. הבנק מנסה למצוא את הדרך בין קידום פעילות כלכלית לבין שמירה על יציבות מחירים על ידי ירידה באינפלציה בטווח הבינוני תוך מתן אפשרות לעליות קצרות טווח. שינוי מדיניות זה, בשילוב עם התמקדות במימון מקומי, אינו רק נועד להפחית את הפגיעויות החיצוניות אלא גם בוחן את חוסנה של הכלכלה הטורקית מול זרמי כלכלה עולמיים, לרבות השפעת שינויים פוליטיים בינלאומיים כמו הבחירות בארה"ב.

ברמה הגלובלית, הנוף הכלכלי ספוג באי ודאויות, ואסטרטגיית טורקיה לשמירה על דירוג אשראי יציב תוך תחזית לירידה באינפלציה יוצרת במה מסקרנת. יכולתה של המדינה למשוך השקעות תוך ניהול פרופיל החוב שלה, במיוחד לאור שינויים במדיניות המוניטרית הגלובלית מצד גורמים מרכזיים כמו הפדרל ריזרב והבנק המרכזי האירופי, תהיה עדות לניהולה הכלכלי. נרטיב זה מזמין את הקוראים לחקור לעומק כיצד טורקיה עשויה לנצל את מדיניותה הכלכלית לא רק כדי לשרוד אלא גם לשגשג בשוק הגלובלי המשתנה.

חידת שער החליפין של ה-USD/TRY הופכת בכך למחקר מרתק של אסטרטגיה כלכלית, שבו כל החלטת מדיניות היא מהלך במשחק שחמט פיננסי גדול יותר. ניסיונה של טורקיה לאזן את ספריה תוך כדי ריקוד עם הדולר מאתגר את החוכמה הכלכלית המקובלת ומזמין את הצופים לשקול: האם אומה יכולה באמת לשלוט בגורל המטבע שלה בשוק הגלובלי?

האם היואן יכול לרקוד לצלילי מנגינה חדשה?בבלט המורכב של הפיננסים הגלובליים, היואן הסיני מבצע תמרון עדין. בעוד נשיאותו של דונלד טראמפ מציגה משתנים חדשים עם עליות מכס פוטנציאליות, היואן מתמודד עם לחצי פיחות מול דולר אמריקאי מתחזק. דינמיקה זו מאתגרת את האסטרטגים הכלכליים של בייג'ינג, שעליהם לאזן בין היתרונות של מטבע חלש יותר עבור יצוא לבין הסיכונים של אי-יציבות כלכלית מקומית ואינפלציה.

בנק העם של סין (PBOC) מנווט תרחיש מורכב זה תוך התמקדות בשמירה על יציבות המטבע ולא בגירוי צמיחה אגרסיבי באמצעות הרפיית מדיניות מוניטרית. גישה זהירה זו משקפת אסטרטגיה רחבה יותר לניהול ציפיות ותגובות שוק בעידן שבו שינויים גיאופוליטיים עשויים לקבוע את התוצאות הכלכליות. הצעדים האחרונים של ה-PBOC, כמו השעיית רכישות אג"ח והנפקת אזהרות מפני עסקאות ספקולטיביות, מדגימים עמדה יזומה בשליטה על הירידה של היואן, במטרה להשיג התאמה מסודרת ולא נפילה כאוטית.

מצב זה מעורר מחשבה על החוסן וההסתגלותיות של המסגרת הכלכלית של סין. כיצד תשווה בייג'ינג בין שאיפות הצמיחה שלה ליציבות המטבע, במיוחד בצל המתקרב של מדיניות הסחר של ארה"ב? האינטראקציה בין שני הענקים הכלכליים הללו תעצב את יחסי הגומלין שלהם ותשפיע על דפוסי הסחר העולמי, זרימות ההשקעות ואולי אפילו על עתיד המדיניות המוניטרית ברחבי העולם. כשאנו צופים בריקוד הכלכלי הזה מתקדם, יש לשקול את ההשלכות על השווקים הבינלאומיים והתגובות האסטרטגיות של שחקנים גלובליים אחרים.

האם הראלי הברזילאי יוכל לשרוד את הסערה הכלכלית המושלמת?בעולם הסבוך של פיננסים גלובליים, מעט נרטיבים משכנעים כמו כור ההיתוך הכלכלי הנוכחי של ברזיל. הריאל הברזילאי ניצב על תהום, מוכה שילוב של פספוסים במדיניות הפנים ולחצים כלכליים בינלאומיים המאתגרים את יסודות היציבות המוניטרית שלו. הממשל של הנשיא לולה מוצא את עצמו נאבק באתגר מורכב: איזון הוצאות חברתיות שאפתניות עם המציאות הקרה והקשה של משמעת פיסקלית.

הירידה הדרמטית של המטבע - איבוד כמעט 20% מערכו בחודשים האחרונים - מייצגת יותר מסתם תנודה סטטיסטית. זהו משאל עם עמוק על אמון המשקיעים, המשקף דאגות עמוקות לגבי הניהול הכלכלי של ברזיל. הפיחות הפוטנציאלי ל-7 ריאלים לדולר מסתמן כמו רוח רפאים, המאיים לשחרר לחצים אינפלציוניים שעלולים לערער את כל המערכת האקולוגית הכלכלית, מהשווקים המקומיים ועד קשרי הסחר הבינלאומיים.

מה שמסתמן הוא דרמה כלכלית בעלת סיכון גבוה עם השלכות גלובליות. המאבק של הריאל הברזילאי הוא לא רק נושא לאומי, אלא מיקרוקוסמוס של האתגרים הרחבים יותר העומדים בפני כלכלות מתעוררות בנוף פיננסי גלובלי יותר ויותר בלתי צפוי. כשנגידי הבנקים המרכזיים, משקיעים בינלאומיים וקובעי מדיניות צופים בנשימה עצורה, ברזיל עומדת בצומת קריטי - הבחירות שלה לא רק יקבעו את המסלול הכלכלי שלה, אלא עשויות לעצב מחדש את התפיסה של חוסן השווקים המתעוררים מול תנודתיות כלכלית חסרת תקדים.

האם ניתן לשכתב את גורלו של מטבע?הפורנט ההונגרי עומד בצומת דרכים קריטית, מגלם נרטיב כלכלי עמוק המשתרע הרבה מעבר לשערי חליפין גרידא. הירידה המתמשכת שלו - איבוד 59% מול הדולר האמריקאי במשך עשור - מייצגת יותר מאנומליה סטטיסטית; היא מסמלת את המאבק המורכב של אומה עם ריבונות מוניטרית, אסטרטגיה כלכלית ואינטגרציה פיננסית גלובלית. זה לא סיפור פשוט על ירידת ערך המטבע, אלא חקירה מעמיקה של האופן שבו מדיניות כלכלית חוצה את הדרך עם שאיפות פוליטיות ומציאות השוק.

בליבת הדרמה הפיננסית הזו טמונה ויכוח משכנע בנוגע לאימוץ היורו, שהשתנה מאפשרות רחוקה לשיקול דעת דחוף יותר ויותר. מומחי השקעות כמו ויקטור זסידאי מאתגרים את הקיימות עצמה של שמירת מטבע עצמאי שנראה כמונוהל באופן שיטתי בצורה שגויה. מסלול הפורנט חושף אתגרים מבניים עמוקים יותר: בעוד מטבע חלש יותר תמך באופן זמני בכלכלה ההונגרית המכוונת לייצוא, הוא גם הטשטש בעיות תחרותיות יסודיות והexpose את המדינה לפגיעויות כלכליות משמעותיות.

התסריט המתפתח מציג חידה אינטלקטואלית מרתקת עבור כלכלנים ומקבלי מדיניות. עם הבנק הלאומי ההונגרי מתכונן למעבר הנהגה והממשלה שומרת על עמדה מורכבת בנוגע למדיניות המוניטרית, הפורנט מייצג מקרה מבחן חי של האיזון העדין בין אוטונומיה לאומית ואינטגרציה כלכלית גלובלית. המעבר הפוטנציאלי לגישה מוניטרית תומכת יותר יכול או לייצב את המטבע עוד יותר או לפתוח נתיבים חדשים לכיול כלכלי מחדש, מה שהופך את זה לרגע בעל חשיבות אסטרטגית קריטית.

בעוד הונגריה מתמודדת עם האתגרים המוניטריים המורכבים הללו, מסע הפורנט הופך לעדשה מטפורית דרכה אנו יכולים לבחון שאלות רחבות יותר של הסתגלות כלכלית, רצון פוליטי ואסטרטגיה כלכלית לאומית. החודשים הקרובים צפויים לחשוף אם הונגריה תאמץ רפורמות מוניטריות טרנספורמטיביות או תמשיך לנווט במסלולה הנוכחי הלא ברור - החלטה שעלולה להדהד הרבה מעבר לגבולותיה ולספק תובנות יקרות ערך לדינמיקה המורכבת של כלכלות שוקי מתעוררים בנוף פיננסי גלובלי הולך ומתחבר.

האם המבצר הפיננסי של רוסיה בנוי על חולות נודדים?הטרנספורמציה של המערכת הפיננסית הרוסית הייתה סיסמית ממש. פעם משולבת עמוקות בשווקים הגלובליים, הנוף המוניטרי של מוסקבה נמצא כעת במצב של תצורה מחדש רדיקלית, מנווט את מימי המערבולת של הבידוד הבינלאומי. שינוי זה נושא השלכות עמוקות, לא רק עבור רוסיה, אלא גם עבור היסודות עצמם של הסדר הפיננסי הגלובלי.

בליבה של התפתחות זו נמצא הבנק המרכזי הרוסי, שהנגידה שלו, אלווירה נביולינה, מצאה את עצמה במרכזה של סערה חסרת תקדים. מוטלת עליה המשימה לשלוט באינפלציה תוך כדי עליית ריביות, נביולינה מתמודדת עם מקהלה הולכת וגדלה של מתנגדים מאליטת העסקים של רוסיה - התפתחות נדירה ומשמעותית במדינה שבה קולות תאגידיים נותרו שקטים במשך זמן רב. הסכסוך הפנימי הזה מדגיש את האיזון העדין שעל הבנק המרכזי להגיע, כשהוא שואף לייצב את הרובל ולשמור על הצמיחה הכלכלית לנוכח הסנקציות המכבידות של המערב.

המערכת הפיננסית של רוסיה הפגינה יכולת הסתגלות יוצאת דופן, כורתת שותפויות בינלאומיות חדשות ומפתחת מנגנוני תשלום חלופיים. עם זאת, הסתגלויות אלו באות עם מחיר, שכן עלויות עסקאות מוגברות, שקיפות מופחתת וגישה מוגבלת לשווקים גלובליים מעצבים מחדש את הנוף הכלכלי של המדינה. גם התנהגות הצרכנים התפתחה, כאשר הרוסים פונים יותר ויותר לעסקאות במזומן ונכסים המבוססים על יואן, מה שמצביע עוד יותר על ההתרחקות ממערכות פיננסיות מערביות מסורתיות.

בעוד רוסיה מנווטת בשטח לא ידוע זה, ההשלכות משתרעות הרבה מעבר לגבולותיה. הקונפיגורציה המחודשת של הארכיטקטורה הפיננסית שלה מעצבת מודלים חדשים להתנגדות לסנקציות, הופעת רשתות בנקאיות מקבילות ושינוי פוטנציאלי של דפוסי מסחר במטבעות גלובליים. הלקחים שנלמדו מניסיונה של רוסיה עשויים בהחלט להשפיע על עתיד היחסים הכלכליים הבינלאומיים, ולאתגר הנחות ארוכות לגבי חוסנו של הסדר הפיננסי העולמי.

מתי תקלות במכשירי כספומט מעידות על יותר מתקלה טכנית?בתפנית אירונית מעניינת, מערכת הבנקאות הטורקית מתמודדת עם משבר לא מחוסר כסף, אלא מעודף שטרות כמעט חסרי ערך. מצב מוזר זה, שבו כספומטים מתקלקלים פיזית מחלוקת כמות גדולה מדי של שטרות בעלי ערך נמוך, משמש מטאפורה חזקה לאתגרים הכלכליים הרחבים העומדים בפני שווקים מתעוררים בעידן של היפר אינפלציה.

המספרים מספרים סיפור יוצא דופן: ירידה של 700% בערך המטבע מאז 2018, 80% מהשטרות המסתובבים הם בערך הגבוה ביותר הזמין, ופער ניכר בין שיעורי האינפלציה הרשמיים של 49% להערכות עצמאיות של 89%. אולי המרתק ביותר הוא היסוס הממשלה להדפיס שטרות בעלי ערך גבוה יותר - מחסום פסיכולוגי שמקורו בזכרון הטראומטי של שטרות מיליון לירה משנות ה-90. התנגדות זו להתאמה, למרות העומס התפעולי המובהק על מערכת הבנקאות, מעלה שאלות עמוקות לגבי תפקיד הפסיכולוגיה הפוליטית בקבלת החלטות כלכליות.

מה שמתגלה הוא נרטיב מורכב על מפגש בין יכולת טכנולוגית, מדיניות מוניטרית ופסיכולוגיה אנושית. בעוד בנקים טורקיים מבזבזים ימים שלמים בספירת כסף עבור עסקאות פשוטות ורגולטורים דוחים ללא הרף את יישום תקני חשבונאות היפר-אינפלציוניים, אנו עדים למקרה בוחן ייחודי של כיצד מערכות פיננסיות מודרניות יכולות להיות מוצפות לא על ידי איומי סייבר מתוחכמים או קריסות שוק, אלא על ידי המשקל הפיזי של מטבע מופחת ערך. מצב זה מאתגר את ההבנה המסורתית שלנו של משברים בנקאיים ומאלץ אותנו לשקול מחדש את המגבלות המעשיות של המדיניות המוניטרית בעידן הדיגיטלי יותר ויותר.

גולדמן זאקס צופה שהבנק המרכזי של סין יוריד את דרישות הרזרבה האנליסט הוי שאן מגולדמן זאקס מצפה שהבנק המרכזי של סין יוריד את יחס דרישות הרזרבה (RRR) ברבעון השלישי והרביעי, במטרה לנהל את הירידה בתשואות ארוכות הטווח. מהלך זה מגיע בתגובה לעליית מחירי האג"ח ולביקוש המצטמצם. הבנק המרכזי של סין (PBOC) מתמקד גם בהורדת עלויות המימון עבור חברות ומשקי בית. במקביל, עסקות הנשיאה ביואן נמצאות תחת מעקב כשהמטבע הסיני מתחזק מול הדולר. אנליסטים עוקבים אחרי הסיכונים הפוטנציאליים וההשפעה על השווקים הגלובליים.

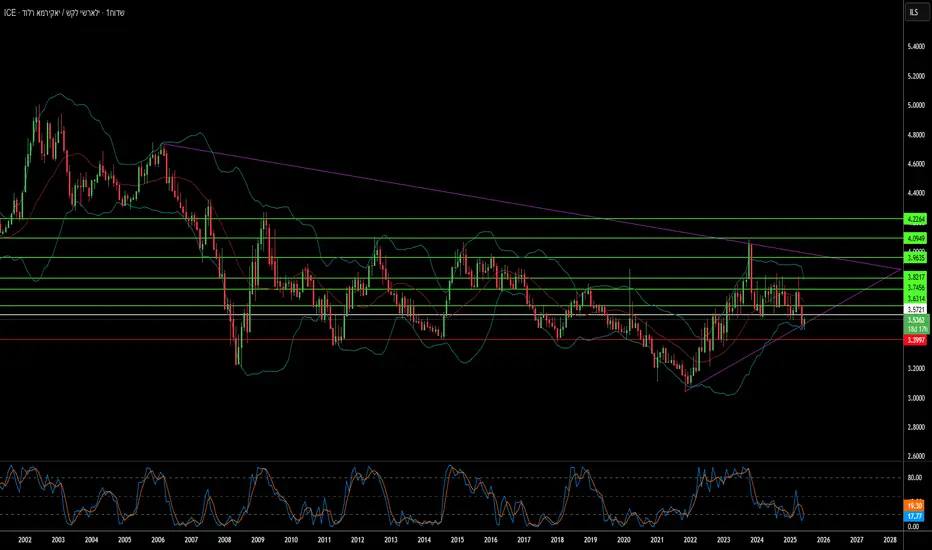

דולר-שקל - פרמיית הסיכון של ישראלמאז תחילת המאבק על הרפורמה המשפטית, ראינו בדולר-שקל את הבבועה של פרמיית הסיכון של מדינת ישראל. השיא של 4.10 היה הוכחה לכך לאחר ה-07-10. אבל, מאז שמעין שגרה התייצבה בדרום ובצפון, נבנו אזורי מרחב בין 3.8-3.55 ולאחרונה בין 3.67-3.80. לדעתי, אנו נכנסים לתקופה של חולשה גדולה בדולר שקל (וחיוב במניות ובאג"ח בארץ) בגלל הסיכוי הגדול לעסקת חטופים, השקט היחסי שיהיה מזה בצפון, נאום ראש הממשלה בארה"ב ב-24-07, וכל זה עם גיבוה של וול-סטריט שממשיכה הלאה וקדימה. ירידה מתחת ל-3.65 תהיה ממש דרמטית עבור כל החלקים הנעים בשוק ההון הישראלי.

USDILS - דולר-שקל - מבטיח מאודאם נסתכל על מה שקרה בדולר-שקל ברמה השבועית, מאז 2021, אנו נראה שמסתיו 2021 הא נמצא במגמה עולה אסטרטגית. ניתן לראות בבירור חמישה גלים עולים מהתחתית של 3.04 ועד השיא של 4.10, כאשר מהשיא של גל 5 התבצע תיקון ABC קלאסי ממש של 50% פיבו עד 3.54. משם, מאז סוף מרץ, הדולר-שקל עולה בצורה אמפולסיבית חזקה. האם זה X או תחילה של חמישה גלים עולים? העתיד יאמר. אני חושב שהאופציה השנייה הגיונית יותר בגלל שהדולר העולמי עושה סימנים של פריצה רק עכשיו....

דולר-שקל - פרמיית הסיכון של ישראלאני לא הייתי צריך את מודיס כדי לדעת שדולר-שקל סביב 3.55-3.60 לא כל כך הגיוני. פרמיית הסיכון של מדינה במלחמה, כאשר אוייביה עדיין מקיפים אותה, וכאשר לפניה עוד מלחמה צפונית כמעט בלתי נמנעת, חייבת להיות מיוצגת על ידי מטבע חלש יותר מול הדולר. מה הגיוני היה? כתבתי בעבר שאזור 3.85-3.90 הינו אזור היגיון בריא יותר. ועכשיו, אחרי התנועה האחרונה, ישנו שם שילוב של פיבו חצי-שני שליש עם גבול עליון של תעלה עולה. ואז הגיע מודיס...

דולר-שקל - פרמיית הסיכון של ישראליחס המטבעות דולר-שקל אינו רק עניין של חוזק המטבע הישראלי ביחס למערכת המונטארית העולמית. הוא גם סמן של פרמיית הסיכון של ישראל, כמדינה יציבה כלכלית. ענייני הרפורמה ובמיוחד המלחמה הראו זאת בהחלט. ומה קורה עכשיו? פרמיית הסיכון נעלמה לחלוטין! עד לרמה העליונה שלפני ענייני הרפורמה המשפטית. נכון שיש כאן עניין של סגירת עמדות קיצוניות, אבל בכל זאת. מצב ה-RSI והמהירות של הירידה אומרים תגובת נגד קרובה.

דולר-שקל - חלון למוחו של הנגידהאמת היא, הופתעתי... היה ברור ש-3.55 תהווה תמיכה חזקה לדולר שלנו אבל חשבתי שהוא יישאר שם תקופה, ואולי יעלה משם בצורה רגועה. במקום זה קיבלנו V. האם רפורמה? דולר עולמי? ביטחון? מניות יורדות? כנראה קצת מהכל. אבל, העוצמה של העלייה מאשרת שהספקולנטים עם הדלתא שורט על הדולר שלנו אבדו את כוחם. ולנגיד? האם תהיה לו ברירה? שילוב של העלאת הריבית בארה"ב והעליה בדולר שלנו תחייב אותו בצורה מחמירה במיוחד.

היום שאחרי הפד: ביטקוין ואיתריום מגיעים לנקודה קריטית על הגרףהאם הדשדוש בשוק הקריפטו בדרך לסיום? לאחר 3 חודשים שבהם הביטקוין מדשדש מצד לצד ולא מצליח להתרומם, המטבע הדיגיטלי הגדול בעולם הגיע אל רמת תמיכה טכנית קריטית שממנה הוא עשוי להבלם ולהתחיל תנועה חדשה כלפי מעלה. גם המטבע השני בגודלו, איתריום (ETH), הגיע אל רמה טכנית קריטית ונבלם עליה נכון לעכשיו.

כעת, המשקיעים מחכים לתנועה של הסופ"ש הקרוב, שתוכל לתת להם רמז עבה בנוגע לכיוונו של שוק הקריפטו בשבועות הקרובים. במידה והמטבעות ישברו את קו המגמה כלפי מטה, הם יאבדו את המומנטום הטכני השורי שצברו במהלך 2023 ויחזרו אל מגמת ירידה דובית בטווח הקצר. מסיבות אלו, אפשר לצפות למלחמה וקרב מתיש באיזורי המחיר הנוכחיים: הקונים לא יוותרו על מה שבנו בכל כך קלות, אך המוכרים יהיו נחושים לנצח במלחמה ולהחזיר את השליטה לידיים שלהם.

הקורלציה בין הביטקוין לבין הנאסד"ק נשברה: מי משקר ומי דובר אמת?

הסיבה העיקרית שגורמת למשקיעים רבים להאמין ששוק הקריפטו עומד לעלות היא העדר הקורלציה בין הביטקוין לבין הנאסד"ק בשבועות האחרונים. לראשונה מזה חודשים, שוק הקריפטו התנתק לחלוטין משוק המניות והמתרחש במניות הטכנולוגיה אינו משפיע כלל על המתרחש בשוק הקריפטו.

במהלך החודשיים האחרונים, ראינו את הניתוק הזה מעלה שלב ומגיע ממש למצב של תנועה הפוכה לגמרי וקורלציה שלילית: הנאסד"ק עולה ועולה, בזמן שהביטקוין יורד ומדשדש.

מדובר בתופעה נדירה למדי, שכן ברוב הזמן הביטקוין נסחר בסנכרון גבוה עם המדדים המובילים בשוק, במיוחד מדדי הטכנולוגיה הספקולטיביים שרגישים לריבית ושינויים מקרו כלכליים כמו הביטקוין.

בסיטואציה כזו, שבה נוצר פער גדול בין שני נכסים שלרוב נעים ביחד, יש 2 פתרונות אפשריים שיגמרו למצב לחזור לקדמותו:

1) הביטקוין מתחיל לעלות בחדות וסוגר את ה"גאפ" מול הנאסד"ק

2) הנאסד"ק מתחיל לרדת בחדות וסוגר את ה"גאפ" מול הביטקוין

שני הפתרונות מציגים סיטואציה בה אחד הנכסים חוזר לנוע בסנכרון עם הנכס השני וכעת אנחנו מבינים שאחד מהם "משקר" - אחד מהנכסים נע בניגוד לכיוון הטבעי שלו מול הנכס השני וברוב המוחלט של המקרים הקורלציה בסוף חוזר לעצמה כאשר אחד הנכסים מחליט לחזור הביתה.

ביטקוין (בכחול) מול הנאסד"ק (בכתום) - ניתן לראות כי בחודשים האחרונים הנכסים נעים בכיוון מוחלט לגמרי אחרי שהלכו יחדיו במשך זמן רב (צילום: TradingView)

דולר-שקל - קריסה או בשורההרבה זמן לא ראינו תנועה אלימה כזו בדולר-שקל. גם למעלה וגם למטה. הקריסה הזו אופיינית לצורה אחת של התנהגות של משקיעים: אירוע בלתי צפוי או "הארה" פתאומית לגבי נושא מסויים. פריצת השווא, והשבירה עד 3.58 ניראית לי מהסוג השני. מה קרה? לא ברור עד הסוף אבל ניראה שה"הארה" הפתאומית קרתה אצל המשקיעים הזרים אשר החליטו לחזור ולהשקיע בשוק הישראלי. ראו את מניות הבנקים שלנו. 3.58-3.55 הוא אזור תמיכה מאסיבי. שבירתו תכוון ל-3.40. התסריט ההגיוני יותר הוא יצירת בסיס כאן עד שהדולר העולמי ייתן כיוון אסרטיבי משלו.

5 גורמים בעיצוב המסחר דולר השבוע5 גורמים בעיצוב המסחר דולר השבוע

הדולר האמריקאי נמצא בעיצומו של שבוע מלא באירועים מרכזיים. יחד, נהגים בסיסיים אלה מחזיקים במפתח להבנת השינויים הפוטנציאליים בביצועי הדולר האמריקאי במהלך השבוע:

- נשיא ארצות הברית ג ' ו ביידן הודיע כי הושג הסכם דו-מפלגתי להעלאת תקרת החוב האמריקאית בסך 31.4 טריליון דולר, במטרה להימנע מברירת מחדל. הוא קרא לקונגרס להעביר את העסקה בהקדם האפשרי. דירוג פיץ 'יסיר את דירוג" השמירה השלילית " על ארצות הברית כאשר העסקה תעבור או צפויה לעבור את הקונגרס.

- הסכם תקרת החוב החליש את ערעור המקלט הבטוח של הדולר האמריקני, מה שהוביל לעלייה בתיאבון הסיכון בשווקים העולמיים.

- מדד המחירים של הוצאות הצריכה האישית, מדד האינפלציה המועדף על הפדרל ריזרב, עלה באפריל ב -4.4% לעומת השנה הקודמת, לעומת העלייה של 4.2% שנצפתה במרץ. התפתחות זו העלתה את ההסתברות להעלאת ריבית של 25 נקודות בסיס על ידי הפדרל ריזרב ביוני.

- בשל סוף השבוע של יום הזיכרון בארצות הברית, כמו גם חגי הבנק באירופה ובבריטניה, יום שני יחווה נזילות בשוק מופחתת. בנוסף, המוסדות נערכים למסחר בסוף החודש ביום רביעי, מה שעלול להכניס תנודתיות רבה יותר.

- דוח השכר האמריקני לחודש מאי ישוחרר ב -2 ביוני. החודשים האחרונים הראו בעקביות נתוני עבודה טובים מהצפוי. צפוי כי מספר המשרות השבוע יצביע על תוספת של 180,000 משרות, עם עלייה קלה בשיעור האבטלה ל -3.5%. שוק עבודה הדוק יותר יחזק את העמדה הנצית של הפדרל ריזרב, עם נתוני שכר חזקים גם לספק תמיכה אם הנתונים בפועל לעלות על האומדנים.

פריצה של דולר שקל כל מחזור של שנתיים יש תנועה בשקל שנה בתחתית שנה בקן העליון ואז חזרה לתחתית בקו התחתון

קו התחתון 3.3 שער השקל

קו העליון 3.7-4.0 שקל

אני מראה לכם גרף שבועי אנחנו נעים באותו טווח של קו התנגדות עליון וקו תמיכה תחתון משנת 2010 עד השנה שלנו 2023

היתה שבירה שהתחילה בשנת 2020 בחודש מרץ בגלל מגיפת {הקורנינה} שגרם לירידה של המחיר מתחת לקו התמיכה כ שנתיים

טוב מה הלאה ממוצע הנע 50 פרץ את ממוצע הנע 200 כל פעם שזה קורה בכל מניה אז יש לנו גל עליות עוצמתי

היה לנו את זה בשקל בשנת 2014 ביולי עליה של 15% מתחילת האות

כרגע קיבלנו אות פריצה בממוצעים בשער 3.4 כרגע אנחנו בשער 3.69+-היעד שלנו 3.84

כל האמור הינו יעוץ העלתי רעיון אישי הומור

אשמח לדעתכם

מדוע הפסו המקסיקני זינק מול הדולר?מדוע הפסו המקסיקני זינק מול הדולר?

ביום רביעי ירד הדולר האמריקני בערכו מול מטבעות מרכזיים אחרים, כולל הפזו המקסיקני, ביותר מ -1%, עקב דיווחים על אינפלציה אמריקאית איטית מהצפוי. זה מצביע על כך שהפדרל ריזרב עשוי להשהות את העלאות הריבית שלו. על פי נתוני משרד העבודה האמריקני, האינפלציה באפריל ירדה ל -4.9%, שהיא העלייה הנמוכה ביותר משנה לשנה בשנתיים ונמוכה מתחזיות השוק של 5%. האינפלציה האיטית יותר הושפעה לצמיחה איטית יותר במחירי המזון ולירידה נוספת בעלויות האנרגיה.

עם זאת, האינפלציה הליבה נותרה גבוהה ב 5.5%, המציין כי שיעורי הריבית ייתכן שיהיה צורך להישאר גבוה במשך זמן מה כדי לשלוט בו. סוחרי החוזים העתידיים של קרנות הפד צופים הפסקה לפני הפחתת הריבית הצפויה בספטמבר, שעשויה להיות מעט אופטימית, שכן טווח היעד של הפד נותר על 5% עד 5.25%.

הפזו המקסיקני התחזק ל -17.544, ערכו הגבוה ביותר מאז יולי 2017, כאשר ההבדל בין המדיניות המוניטרית האמריקאית למקסיקנית נעשה בולט יותר. ה-אר-אס-איי על ה-די-אם-אקס-אן מצביע על כך שהוא במצב של מכירת יתר קיצונית, כך שייתכן שיהיה צורך בהחזרה. רמות ההתנגדות מ-2017 עבור הזוג אולי כבר לא רלוונטיות, אבל הערך החזק ביותר שהפזו הגיע אליו ב-2017 היה 17.430 דולר, בעוד שהשיא ב-2016 היה 17.050 דולר.

בהקשר בסיסי, בנקסיקו הגדילה את הריבית לשיא של 11.25% בחודש מרץ, למרות ירידה באינפלציה השנתית של הכותרת שהייתה גדולה מהצפוי. הקרבה של מקסיקו לארצות הברית הפכה אותה גם למיקום אטרקטיבי עבור חברות זרות לפתוח מפעלים המכוונים לשוק האמריקאי ולגוון את הייצור מסין. בנוסף, המדינה החזקה של הכלכלה האמריקאית הובילה לעלייה בהעברות כספים למקסיקו מהגולים.