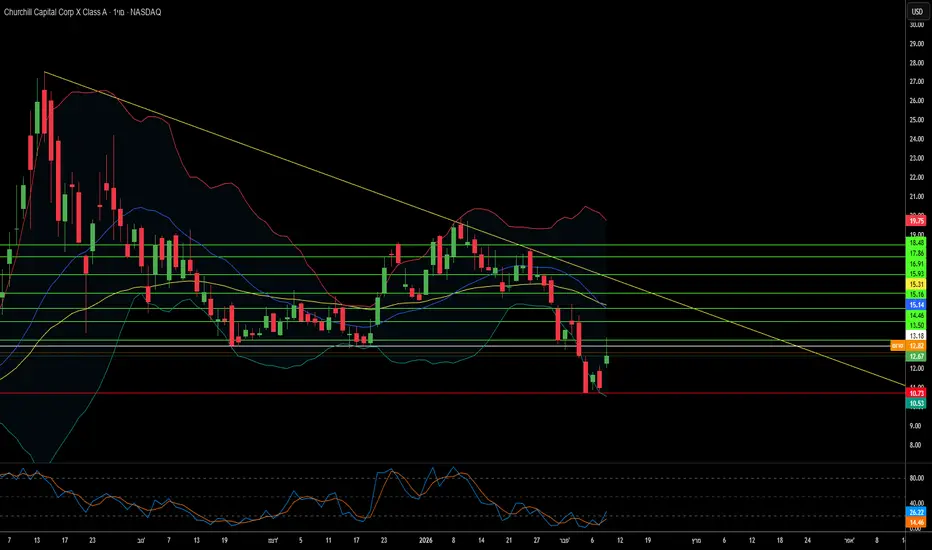

האם אטומים ניטרליים יהפכו את המחשוב הקוונטי לרווחי?חברת Infleqtion מתגלה כשחקנית דומיננטית במרוץ הטכנולוגיה הקוונטית. היא מתמקמת בצומת שבין מחשוב לחישה. הרישום הציבורי הקרוב באמצעות מיזוג עם Churchill Capital Corp X לפי שווי של 1.8 מיליארד דולר מהווה נקודת מפנה. היא תהיה החברה הציבורית הראשונה המתמחה באטומים ניטרליים תחת הסימול INFQ ב-NYSE. עם הכנסות צפויות של מעל 540 מיליון דולר מהעסקה, Infleqtion מנצלת אסטרטגיה דואלית בעוד מתחריה מתמקדים בתחום יחיד. פלטפורמת האטומים הניטרליים מציעה יתרונות מובנים של כושר הרחבה (scalability). היא משתמשת באטומים זהים הקיימים בטבע במקום שבבים המיוצרים במעבדה וחשופים למגבלות סחר ועלויות ייצור גבוהות.

המיצום האסטרטגי של החברה בברית האבטחה AUKUS מעניק יתרונות גיאופוליטיים קריטיים. Infleqtion מנווטת במורכבות של בקרת ייצוא תוך השתתפות בפרויקטים ביטחוניים רגישים. אלו כוללים מערכות תזמון קוונטיות לצוללות הצי המלכותי וחיישן כבידה קוונטי עבור נאס"א. שותפויות ממשלתיות אלו מספקות מימון שאינו מדלל ותיקוף בשטח. מוצרי התזמון הקוונטי של החברה מייצרים הכנסות מיידיות. זהו גשר פיננסי חיוני בעוד פלטפורמת המחשוב שואפת ליעד של 1,000 קיוביטים לוגיים עד 2030.

למרות ההישגים הטכניים, Infleqtion עומדת בפני סיכונים משמעותיים. ל-Churchill X יחס שוטף של 0.04, המצביע על לחצי נזילות. החברה חייבת להתחרות בענקיות כמו גוגל, יבמ ומיקרוסופט בעלות הכיסים העמוקים. עם זאת, פורטפוליו של 230 פטנטים ושותפויות עם NVIDIA ו-Safran מעידים על תכנון לטווח ארוך. ככל שהטכנולוגיה הקוונטית עוברת ממעבדות לפריסה תעשייתית, הגישה המעשית של Infleqtion עשויה להוות את הנוסחה להצלחה בת קיימא.

האם קלאודפלייר תהפוך למערכת העצבים של אינטרנט ה-AI?קלאודפלייר התפתחה הרבה מעבר לרשת אספקת תוכן. היא כעת "ענן קישוריות" מאוחד בצומת הקריטי של אבטחה וביצועים. תוצאות הרבעון הרביעי של 2025 מציגות זינוק של 34% בהכנסות ל-614.5 מיליון דולר. הצמיחה נובעת ממיצובה בעידן ה-"Agentic AI". החברה מטפלת ב-60% מתעבורת ה-API העולמית. פלטפורמת ה-Workers שלה מאפשרת הרצת קוד בקצה הרשת, קרוב למשתמשים. רכישות כמו Astro ו-Human Native מחזקות את שליטתה במחזור חיי ה-AI.

המסלול הפיננסי מחזק את החפיר התחרותי של החברה. ההנהלה צופה הכנסות של 2.79 מיליארד דולר בפיסקאל 2026. הבעלות המוסדית הגיעה ל-82%, הבעת אמון בחזון ארוך הטווח. תזרים המזומנים החופשי הוכפל, מה שמאפשר רכישות אסטרטגיות ללא מינוף יתר. המודל הכלכלי של קלאודפלייר משבש ספקי ענן מסורתיים. הגנת DDoS ללא הגבלה ואחסון R2 ללא דמי יציאה יוצרים "גלגל תנופה" חיובי. 85% ממובילי הטכנולוגיה משתמשים בפלטפורמה כדי לאחד כלים מיותרים.

קלאודפלייר מחזיקה ביתרונות טכנולוגיים וגיאופוליטיים מכריעים. היא מובילה באימוץ קריפטוגרפיה פוסט-קוונטית בתקני ML-KEM. חבילת לוקליזציית הנתונים שלה נותנת מענה לצורך בריבונות דיגיטלית. עם 291 פטנטים, החברה מתמקדת ברשתות AI ואבטחת קצה. "חומת האש ל-AI" שלה חוסמת הזרקות פקודות ומונעת דליפות מידע. ככל שהאינטרנט מתפצל לסילו אזוריים, קלאודפלייר הופכת לשכבת התשתית החיונית. היא מסייעת לארגונים לחצות את "תקרת הזכוכית הטכנולוגית".

BITFהמניה מגיבה טוב למוצעים נעים, ב2 פעמים קודמות הווליום התחיל לעלות ואז באה עליה במחיר, הווליום עכשיו ממש עלה משמעותית אבל המחיר לא, אז אולי הם עושים דילול וזה לא טוב. המחיר עבר את הטרנד היורד אבל לא הצליח להתמך ונשבר חזרה לממוצע 150, הווליום באמת עלה משמעותית בשבועיים האחרונים, אני מחכה לפריצה של קו הטרנד וביסוס עליו. ואז אכנס פה אין לי יעד מוגדר אז ממליץ לקחת כמה אחוזים יפים וללכת . אין באמור המלצה. האינדיקטורים הטכניים צועקים לי קניה.

NIO פריצהאתמול התחלתי לעקוב אחריה, יש מישהוא שאני מאוד מעריך שבזכותו הרווחתי כסף הוא אתמול כתב שכמה " לוויתנים " העמיסו בקניה של אופציות קול של ספטמבר, ולכן היא על הרדאר שלי, אתמול עלתה יפה ופרצה את קו הטרנד היורד, עם ווליום גדול וחריג, נראה כיוון טוב קדימה, סימנתי את רמות ההתנגדות, אנסה להכנס בתחילת המסחר, כמובן שאין באמור המלצה.

מבחינה פונדומנטלית החברה עדיין לא רווחית, יש לה תחרות קשה באירופה , אבל בחצי הראשון של 2025 היה גידול במכירות רכבים של 25% והרוב מזה ביוני האחרון. זה טוב מאוד.

אין באמור המלצה, בהצלחה.

ABCLהמניה פרצה מהטרנד היורד ונכנסה לדישדוש עם עליה קלה מלווה בווליום קצת יותר גדול, ה נראה שהיא מגיבה בהתאם לדוחות, וה3 האחרונים היו לא משהוא, רוב האינדיקטורים הטכניים מצביעים על קניה, היא בדיוק עברה מעל ממוצע 150, אני חושב שהיא שווה למעקב. אשקול כניסה אחרי התנגדות ראשונה ב3.6. אין באמור המלצה

ABUSאחרי ריצה יפה של שנה שלמה היא חזרה מתחת לממוצע 150 ומיד חזרה מעל בלי הרבה שינוי בווליום, יש התנגדות בקו טרנד יורד, האינדיקטורים הטכניים מצביעים על קניה. נראה גם שהPE מתחיל לטפס.

אני נותן לה להתייצב, נראה לאיזה כיוון היא הולכת, אפשר להכנס עכשיו ולשים סטופ לוס מתחת לממוצע 150, או לחכות ולראות שנכנס ווליום ושקו הטרנד נפרץ, אנחנו קרובים אליו מאוד, אני מעדיף את האופציה השניה, אין באמור המלצה, אני שם התרעה על קו הטרנד.

AMPSהספל נוצר נשאר רק ידית, המניה פרצה ליומיים מעל הטרנד היורד (לא קרה הרבה זמן )ואז חזרה למטה ליצור הספל ( בתקווה ). האינדיקטורים הטכניים מצביעים על מכירה. אני מצפה לעצירה על קו תמיכה או על ממוצע 150.ועליה לכיוון יצור הידית. נרצה לראות עליה איטית ויציבה בווליום עד לפריצה של הספל והידית עם פריצה של קו הטרנד היורד. סימנתי יעדים. אין באמור המלצה. מזכיר לעצמי לשים התרעות כדי לא לפספס עמו מניית U שפירסמתי וכבר עלתה 20% מאז...שיעור חשוב..בהצלחה.

A

U ספל וידיתבדיוק עכשיו (1.12.2024) יש תבנית ספל וידית והאינדיקטורים הטכניים מצביעים על קניה, אבל הווליום יורד, אני מחכה לפריצה של מחיר 25 עם ווליום גדול שיאשר לי שיש כוח לפריצה ושיש הרבה קונים אני אכנס. תחזית שלי אם כן תתרחש פריצה מלווה בווליום גדול באופן יחסי כמובן היעד שלי הוא אזור מחיר 32מ. סטופ לוס קצת מתחת ל22. לא המלצה.

בנוסף החברה מראה בדוח האחרון שהיא מצליחה להתייעל ולהתנהל נכון וטוב יותר עם הכסף שלה, הפרי קאש פלואו גדל , אלה סיבות שאני אוהב, תהליכי התייעלות. זה משתלב עם התבנית והמצב והאינדיקטורים, נשאר לי רק פריצה של 25 מלווה בווליום. נדרש גם מעקב אחרי הסקטור כי זה משפיע גם ( BJK ).

האם מוג תבסס דומיננטיות בעידן הביטחון החדש?חברת .Moog Inc נכנסה לשנת 2026 עם מומנטום טרנספורמטיבי, והציגה תוצאות שיא לרבעון הראשון שעקפו את תחזיות האנליסטים ב-19% עם רווח מותאם של $2.63 למניה. ההכנסות זינקו ב-21% בהשוואה לאשתקד והגיעו ל-1.1 מיליארד דולר, בעוד שצבר ההזמנות של החברה עלה על 5 מיליארד דולר, מה שמעניק ראות חסרת תקדים לאפיקי ההכנסה העתידיים. ביצועים יוצאי דופן אלו מונעים על ידי מחזור חימוש עולמי, כאשר ההנהלה העלתה את תחזית הרווח למניה לשנת 2026 כולה ל-$10.20 והמניה נסקה לשיאים חדשים סביב רמת ה-$305.

מעבר למדדים הפיננסיים, מוג ממצבת את עצמה אסטרטגית כמובילה טכנו-תעשייתית ולא רק כיצרנית מסורתית. השותפות של החברה עם Niron Magnetics לפיתוח מפעילים (actuators) מבוססי ניטריד הברזל ללא מתכות נדירות, נותנת מענה לנקודות תורפה קריטיות בשרשרת האספקה, שכן סין שולטת בכ-90% משוק עיבוד המתכות הנדירות העולמי. מהלך זה לעבר עצמאות בשרשרת האספקה, בשילוב עם שילוב מערכות מתקדם באמצעות שותפויות כמו שיתוף הפעולה עם Echodyne למערכות נשק משולבות, מדגים את האבולוציה של מוג מספקית רכיבים לספקית טכנולוגיית הגנה במעגל מלא. כל מגזרי הפעילות השיגו מכירות שיא רבעוניות בו-זמנית, כאשר תחום החלל והביטחון מוביל עם צמיחה של 31%.

החברה מנצלת רוחות גביות מרובות, כולל יעדי הוצאות הביטחון החדשים של נאט"ו העומדים על 5% מהתמ"ג, אסטרטגיית טרנספורמציית הרכש של משרד ההגנה האמריקאי המעדיפה חברות עם ביצועים גבוהים, והמעבר למערכות הגנה מבוססות בינה מלאכותית. עם תוכניות המודרניזציה של מטוסי ה-C-130 הרקולס, טכנולוגיית טילים היפרסוניים ופורטפוליו פטנטים אגרסיבי המקיף ניווט אוטונומי ורובוטיקה, מוג מציבה את עצמה בצומת שבין דיוק מכני לחדשנות דיגיטלית. למרות קשיים הנובעים ממכסים ולחצים אינפלציוניים על חוזים במחיר קבוע, מתח הרווח התפעולי המותאם של החברה העומד על 13.0% ויחס המינוף השמרני של 2.0x מספקים את החוסן הפיננסי הנדרש כדי לקיים טרנספורמציה טכנולוגית זו לאורך שנת 2026 ומעבר לה.

האם יעילות הון יכולה לנצח הימורי ענק של מיליארדים?ורטיקל אירוספייס (Vertical Aerospace) מציגה פרדוקס בולט במגזר התעופה החשמלית. החברה פועלת בחזית פיתוח הניידות האווירית העירונית (UAM), תוך השגת אבני דרך טכניות עקביות ושמירה על גישה ממושמעת להוצאות הון. מטוס הדגל שלה, ה-Valo, מייצג אבולוציה בשלה של תכנון eVTOL עם תצורה גמישה של 4-6 נוסעים, מהירות שיוט של 150 מייל לשעה וטווח של 100 מייל. בניגוד למתחרות האמריקאיות Joby ו-Archer, המקדמות "מודל מפעיל" המצריך מיליארדי דולרים במימון, ורטיקל אימצה את "מודל איירבוס" – התמקדות בתכנון, רישוי והרכבה סופית תוך שיתוף פעולה עם ענקיות תעופה כמו Honeywell ו-Aciturri. אסטרטגיה זו הביאה לשריפת מזומנים רבעונית של כ-30-40 מיליון דולר, בהשוואה להפסדים של 100-400 מיליון דולר אצל המתחרות. לחברה שותפויות אסטרטגיות בהודו, יפן וסינגפור, והיא הבטיחה מענקים בסך 37 מיליון ליש"ט מממשלת בריטניה, מה שמציב אותה כחלוצה הלאומית של בריטניה בתעופה ללא פליטות.

למרות הישגים אלו, השוק מעריך את ורטיקל ב-500 מיליון דולר בלבד – פחות מ-4% משוויה של Joby העומד על 14 מיליארד דולר. הנתק נובע מחששות מדילול, שכן החברה זקוקה לכ-700 מיליון דולר להגעה לרישוי ואישרה לאחרונה הנפקת מיליארד מניות. זרז קריטי לטווח הקרוב הוא מבחן המעבר של שלב 4 המתוכנן לתחילת 2026, שיאמת את התמרון המורכב ביותר: מעבר ממצב מסוק למצב מטוס. החברה השלימה 90% ממעטפת המעבר ומצפה למעבר מאויש מלא בקרוב. הצלחה בשלב זה תוכיח היתכנות טכנית ותפתח תנאי מימון נוחים יותר, בעוד עיכובים עלולים להגביר את הלחץ על מחיר המניה. פלטפורמת ה-Valo משלבת את מערכת האוויוניקה המתקדמת Honeywell Anthem, הכוללת ניווט מבוסס בינה מלאכותית ומסגרות אבטחת סייבר מסוג Zero-Trust, הממצבת אותו כמטוס מבוסס תוכנה לעידן הדיגיטלי.

השאלה המרכזית למשקיעים היא האם המסלול היעיל של ורטיקל יניב תשואות עודפות על פני האסטרטגיות עתירות ההוצאות של יריבותיה האמריקאיות. אם החברה תשיג רישוי בשנת 2028 בעלות כוללת חזויה של 700 מיליון דולר, חלק קטן מהדרישות של מתחרותיה, התשואה על ההשקעה עשויה להיות יוצאת דופן. ספר ההזמנות של החברה, בשווי 6 מיליארד דולר, יהפוך להכנסות ללא הסיכונים התפעוליים הכרוכים בניהול חברת תעופה. עם זאת, פער המימון נותר הסיכון העיקרי. עם מזומנים המספיקים עד אמצע 2026 ורישוי המרוחק שנתיים, על החברה לבצע גיוס הון משמעותי. הסביבה המאקרו-כלכלית הופכת נוחה יותר, עם ירידת ריביות ותיאבון מחודש של הון סיכון לחברות צמיחה. ורטיקל עומדת בצומת דרכים: האסטרטגיה הממושמעת שלה עשויה להוכיח את עצמה, או שלחצי מימון יובילו לדילול מסיבי שיפגע בערך לטווח ארוך.

דל בוחנת תמיכה של שנה, מה השלב הבא? דל בע"מ (באנגלית: .DELL Inc) היא חברת בת אמריקאית רב-לאומית, אחת מיצרניות המחשבים ומוצרי האלקטרוניקה הגדולות בעולם, שמקום מושבה בראונד רוק שבטקסס. החברה מפתחת, מייצרת, מספקת תמיכה ועוסקת בשיווק מגוון של מחשבים אישיים, שרתים, אמצעים לאחסון נתונים, לוחות אם, מחשבי כף יד, תוכנה, ציוד היקפי, מדפסות ועוד.

נכון לשנת 2022 מועסקים בחברה כ-133,000 עובדים ברחבי העולם. היקף הייצור של Dell הוא מהגדולים ביותר בעולם, וב-2008 היא דורגה כשנייה בעולם רק לחברת הטכנולוגיה האמריקנית HP. (ויקיפדיה)

מניית דל פתחה את שנת 2026 לא בצורה חיובית אך גם לא יותר מדי שלילית, את שבוע המסחר האחרון סיימה דל בעליות של למעלה מ5% ועד כה בשנת 2026 היא נסחרת בירידות קלות של קצת למעלה מ-3%.

ניתן לראות בגרף היומי של דל תצורה שמזכירה ראש וכתפיים, קו תמיכה ברור עם שיאים יורדים, מה שמציג מאבק, האם הקונים בקו התמיכה, (קו "הצוואר") יצליחו להמשיך לתמוך במניית דל או שמה התבנית תתממש ומניית דל בדרך לבחון את התמיכה שיש לה בטווח מחירי ה $110-$100.

בנוסף, מניית דל נסחרת מתחת לשני הממוצעים הנעים ובשבוע המסחר האחרון, התקיים במניה צלב המוות, מצב שבוא ממוצע נע 50 אקספוננציאלי חוצה כלפי מטה את הממוצע נע 200 פשוט.

אז מה יהיה המהלך הבא במניית דל?

ימים יגידו.

הודעה חשובה: חברת Ltd Pro Colmex בעלת רישיון ומפוקחת על ידי הרשות לניירות ערך של קפריסין (CySEC), תחת רישיון מספר 123/10. מסחר במכשירים פיננסיים (לרבות מניות) ו/או שימוש במינוף טומן רמה גבוהה של סיכון וייתכן ואינו מתאים לכל המשקיעים.

פלנטיר בודקת את סבלנות המשקיעיםפלנטיר טכנולוגיות (באנגלית: Palantir Technologies Inc) היא חברה ציבורית אמריקאית המתמחה בתוכנות לניתוח ביג דאטה.

החברה נוסדה על ידי פיטר טיל, ניית'ן גטינגס, ג'ו לונסדייל, סטיבן כהן ואלכס קארפ בשנת 2003. שמה נגזר מ"שר הטבעות", שבו פלנטיר הוא חפץ אגדי מהלגנדריום (היקום הדמיוני) של טולקין, פירוש המילה פלנטיר, היא "אבן רואי" או "הצופה למרחק". החברה הונפקה בשנת 2020 בהנפקה ישירה לציבור.

החברה עובדת עם סוכנויות המודיעין האמריקאיות, כמו CIA (שהיה גם משקיע מוקדם בחברה), FBI, NSA וגם עם הכוחות המזוינים של ארצות הברית, ועם הכוחות המזוינים של אוקראינה במלחמה מול רוסיה וצבאות וגופים נוספים (ויקפדיה)

פלנטיר לא פתחה את שנת 2026 באופן חיובי, אחרי שב3 השנים האחרונות המניה עלתה בלמעלה מ1550%! מניית פלנטיר צנחה בחודש האחרון בלמעלה מ25%! מטווח מחירי ה $200+- לטווח מחירי ה $130-$150.

ניתן לראות בגרף היומי שמניית פלנטיר הגיעה לתמיכה מחודשי יוני יולי אשתקד, וניתן לראות גם שלמרות שהממוצעים עדיין מציגים מגמת עלייה (ממוצע נע 50 אקסופננציאלי נסחר מעל ממוצע נע פשוט 200) מניית פלנטיר נסחרת מתחת לשני הממוצעים הנעים.

האם אנו לקראת קפיצה חזקה במניית פלנטיר שוב לאיזורי ה$200 או שאנו לקראת המשך ירידות ובחינת איזור התמיכה ב$100?

ימים יגידו..

דיסקליימר

הודעה חשובה: חברת Ltd Pro Colmex בעלת רישיון ומפוקחת על ידי הרשות לניירות ערך של קפריסין (CySEC), תחת רישיון מספר 123/10. מסחר במכשירים פיננסיים (לרבות מניות) ו/או שימוש במינוף טומן רמה גבוהה של סיכון וייתכן ואינו מתאים לכל המשקיעים.

ביצועים מהעבר אינם מצביעים על תוצאות עתידיות.

האם חברת בדיקות יכולה להפוך לתשתית הנסתרת של ה-AI?טראדיין (Teradyne) ביצעה את אחד המהפכים האסטרטגיים הדרמטיים ביותר בתעשיית השבבים, כשהפכה מחברת בדיקות המתמקדת במובייל לכוח דומיננטי באימות תשתיות בינה מלאכותית. נכון לסוף שנת 2025, ה-AI מניעה למעלה מ-60% מסך הכנסות החברה. מודל הרווחים ה-"evergreen" החדש שהציגה ההנהלה מכוון להכנסות שנתיות של 6 מיליארד דולר ורווח למניה (non-GAAP) של בין 9.50 ל-11.00 דולר. תוצאות הרבעון הרביעי של 2025 מדגישות את השינוי: הכנסות שיא של 1.083 מיליארד דולר וצמיחה שנתית של 44% הנובעת כמעט כולה מביקוש לבודקי AI.

החפיר הטכנולוגי של החברה משתרע מעבר לציוד בדיקה מסורתי. פתרון ה-UltraPHY 224G נותן מענה לקצבי נתונים של 224 Gb/s הקריטיים לאשכולות AI מהדור הבא , בעוד שבחן ה-Magnum 7H מכוון למחזור זיכרון ה-HBM4—שוק שבו עוצמת הבדיקה גבוהה פי 10 מ-DRAM סטנדרטי. המיזם המשותף עם MultiLane מאפשר לטראדיין לתפוס את שוק בדיקות הקישוריות המהירה מהשבב ועד למרכז הנתונים. במקביל, חטיבת הרובוטיקה עוברת ל-"Physical AI", המשלבת מודלי למידה עמוקה ברובוטים שיתופיים. מרכז ייצור אסטרטגי בדטרויט יתמוך בהתרחבות פי שלושה עם לקוחות מסחר אלקטרוני גדולים ב-2026.

האתגרים הגיאופוליטיים נותרו ניתנים לניהול אך דורשים ניווט זהיר. בעוד שסין היוותה היסטורית 25-30% מההכנסות , המעבר של ממשל טראמפ לבדיקה "לגופו של עניין" (case-by-case) מספק גמישות רגולטורית. עם זאת, מכסים של 25% על רכיבי שבבים מתקדמים העוברים במתקנים בארה"ב מסבכים את שרשראות האספקה. פורטפוליו הפטנטים של טראדיין, הכולל למעלה מ-5,000 פטנטים, משמש כשריון משפטי והרתעה טכנולוגית. השותפות עם TSMC מחזקת את המנהיגות בשיטות ערימת שבבים בתלת-ממד החיוניות לארכיטקטורות HBM4 ו-UCIe.

התיזה להשקעה מתמקדת במיצוב שוק מבני. טראדיין מחזיקה בנתח שוק של 50% בבדיקות "XPU" ומכוונת ל-30% בבדיקות GPU. בעוד שריכוזיות לקוחות (במיוחד חשיפה לאקוסיסטם של אפל) ולחצי מכירה מוסדיים מהווים סיכונים לטווח הקצר , התחזית לרבעון הראשון של 2026 מאותתת על מסלול יציב. התכנסות הפוטוניקה של הסיליקון ורובוטיקת ה-Physical AI יוצרת וקטורי התרחבות מרובים. עבור משקיעים, טראדיין אינה רק נהנית מהוצאות AI, אלא שכבה ארכיטקטונית חיונית המאפשרת מעבר למחזור ייצור מלא.

האם ארה"ב תצליח לשבור את מונופול הרנ"ק של סין?חברת USA Rare Earth (Nasdaq: USAR) ניצבת במרכז ההימור התעשייתי השאפתני ביותר של אמריקה מזה עשורים. החברה מקדמת אסטרטגיית "ממכרה למגנט" משולבת, שנועדה לשבור את אחיזת החנק של סין ביסודות נדירים (רנ"ק) – חומרים קריטיים המניעים הכל, מרכבים חשמליים ועד מטוסי קרב מסוג F-35. כאשר סין שולטת ב-70% מהכרייה העולמית ובמעל 90% מיכולת הזיקוק, ארצות הברית ניצבת בפני פגיעות אסטרטגית המאיימת הן על יכולות ההגנה שלה והן על מעבר האנרגיה. מגבלות היצוא הסיניות האחרונות על גליום וגרמניום האיצו את לוחות הזמנים של החברה, כאשר הייצור המסחרי מיועד כעת לסוף 2028.

הצלחת החברה תלויה בתמיכה ממשלתית יוצאת דופן ובהזרמות הון מאסיביות. מכתב כוונות בסך 1.6 מיליארד דולר ממשרד המסחר, בשילוב עם השקעה פרטית של 1.5 מיליארד דולר, מספקים מימון פוטנציאלי של 3.1 מיליארד דולר. הממשלה תחזיק בנתח הון של 10%, מה שמסמן שותפות ציבורית-פרטית חסרת תקדים בתשתית קריטית. מימון זה תומך בכל שרשרת הערך: הפקה במרבץ Round Top בטקסס, הפרדה כימית בקולורדו וייצור מגנטים מתקדם באוקלהומה. מרבץ Round Top עצמו הוא ייחודי מבחינה גאולוגית, ומכיל 15 מתוך 17 היסודות הנדירים הניתנים לעיבוד באמצעות ערמת שטיפה חסכונית.

מעבר למינרלים, הפרויקט מהווה מבחן לחוסן התעשייתי האמריקאי. יוזמת "Project Vault" של ממשל טראמפ מקימה עתודת מינרלים אסטרטגית בשווי 12 מיליארד דולר. בריתות בינלאומיות עם אוסטרליה, יפן ובריטניה יוצרות רשת של שרשראות אספקה "ידידותיות" שנועדו לבלום את המינוף של בייג'ינג. רכישת חברת Less Common Metals הבריטית מעניקה ל-USA Rare Earth מומחיות זיקוק קריטית שאינה זמינה כיום מחוץ לסין. בינואר 2026 השיגה החברה אבן דרך בייצור המנה הראשונה של מגנטי ניאודימיום במפעלה באוקלהומה.

הדרך קדימה נותרת מסוכנת. המבקרים מצביעים על עיכובים בלוחות הזמנים, מכירות של בעלי עניין ותנודתיות המאפיינת מיזמי כרייה טרם הכנסות. מוכרים בחסר (Short sellers) טוענים לפוטנציאל ירידה של 75%, ומטילים ספק בגיל הציוד ובטקטיקות השיווק. עם זאת, הצורך האסטרטגי אינו מוטל בספק: ללא יכולת רנ"ק מקומית, ארה"ב לא תוכל לשמור על עליונות טכנולוגית או להשיג עצמאות אנרגטית. היעד של החברה לשנת 2030 עשוי לעצב מחדש את שרשראות האספקה העולמיות ולקבוע האם אמריקה תשיב לעצמה את הריבונות התעשייתית שלה.

מה יהיה השלב הבא בHOOD? רובין הוד מרקטס היא חברת שירותים פיננסיים אמריקאית, שבסיסה במנלו פארק שבקליפורניה.

רובין הוד מפעילה אפליקציה לשירותי ברוקר-דילר (אנ') ללא עלות בפיקוח FINRA (אנ'), רשומה בוועדה לניירות ערך ובורסות של ארצות הברית (SEC), וחברה בתאגיד להגנת משקיעים בניירות ערך (אנ').

נכון לשנת 2021 היו לרובין הוד 31 מיליון משתמשים.

שמה של החברה נובע ממשימתה "לספק לכולם גישה לשווקים הפיננסיים, ולא רק לעשירים".

רובין הוד יצרה לא מעט עניין בשנה האחרונה משום שעד שנת 2025, רובין הוד נסחרה בטווח שנע בין $10 ל$30 +-

אך בשנת 2025 המניה עלתה במאות אחוזים והגיעה למחיר שיא של $153.86.

את שנת 2026 הוד פתחה בירידות של למעלה מ12% אך חשוב לציין שהתשואה של 12 החודשים האחרונים עומדת על למעלה מ94% והתשואה של 3 השנים האחרונות עומדת על למעלה מ920% (FINVIZ).

כעת, בגרף היומי של הוד, ניתן לראות מגמתץ עליה ברורה ותמיכה בטווח מחירי ה $100, אך באותה הנשימה, אפשר לזהות את תבנית הראש והכתפיים בגרף היומי של הוד...

האם אנו לקראת גל עליות נוסף בהוד לאחר שחזרה לטווח מחירי ה $100? או שאנו לקראת המשך ירידות ומימוש תבנית הראש והכתפיים?

ימים יגידו...

דיסקליימר

הודעה חשובה: חברת Ltd Pro Colmex בעלת רישיון ומפוקחת על ידי הרשות לניירות ערך של קפריסין (CySEC), תחת רישיון מספר 123/10. מסחר במכשירים פיננסיים (לרבות מניות) ו/או שימוש במינוף טומן רמה גבוהה של סיכון וייתכן ואינו מתאים לכל המשקיעים.

ביצועים מהעבר אינם מצביעים על תוצאות עתידיות.

איך הבינה המלאכותית תשפיע על WIX?וויקס, Wix.com היא חברת תוכנה ישראלית, הנסחרת בבורסה בארה"ב, המספקת שירותי פיתוח אתרים מבוססי ענן. היא מציעה כלים ליצירת אתרי אינטרנט בפורמט HTML5 עבור פלטפורמות דסקטופ ומובייל באמצעות עריכה מקוונת של אתרים דיגיטליים. (ויקיפדיה)

חברת וויקס, אשר הייתה מהראשונות לאמץ טכנולגיות AI ואיפשרה בנייה קלה יותר של אתרים, אוטומציות שקוטדם לא היו אפשרויות ועוד, לא ראתה את זה מגיע...

כעת, לאחר שהייתה מהראשונות לאמץ את הבינה המלאכותית, וויקס הגיעה לנקודה שבה היא מאיימת עליה, אנשים ברחבי העולם מפסיקים להשתמש בפלטפורמות בניית אתרים כמו וויקס, שופיפיי ועוד, ונעזרים בצ'אט ובבינה המלאכותית על מנת לבנות את זה לבד.

תוסיפו לזה את העובדה שוויקס ישראל שינתה את עמדתה לגבי עבודה מהבית והחליטה להחזיר את העובדים לעבודה מהמשרדים ברוב השבוע.

וכעת, נעבור לגרף המניה.

מתחילת השנה, וויקס נסחרת בירידות של למעלה מ16%, ואם נחזור 12 חודשים אחורה, אנו מדברים על ירידה של למעלה מ64%!

בחודש נובמבר אשתקד, המניה שברה את 100$ העגול והחלה להיסחר מתחתיו, פעם אחרונה שזה קרה, היה בנובמבר 2023!

המניה נסחרת במגמת ירידה כאשר הממוצע נע 200 נמצא מעל לממוצע נע 50.

אז מה הלאה? האם וויקס תצליח להיעזר בבינה המלאכותית על מנת להמציא את עצמה מחדש, האם המניה תחזור להיסחר בעילות או שאנו לקראת תקופה של חוסר ודאות?

ימים יגידו...

דיסקליימר

הודעה חשובה: חברת Ltd Pro Colmex בעלת רישיון ומפוקחת על ידי הרשות לניירות ערך של קפריסין (CySEC), תחת רישיון מספר 123/10. מסחר במכשירים פיננסיים (לרבות מניות) ו/או שימוש במינוף טומן רמה גבוהה של סיכון וייתכן ואינו מתאים לכל המשקיעים.

ביצועים מהעבר אינם מצביעים על תוצאות עתידיות.

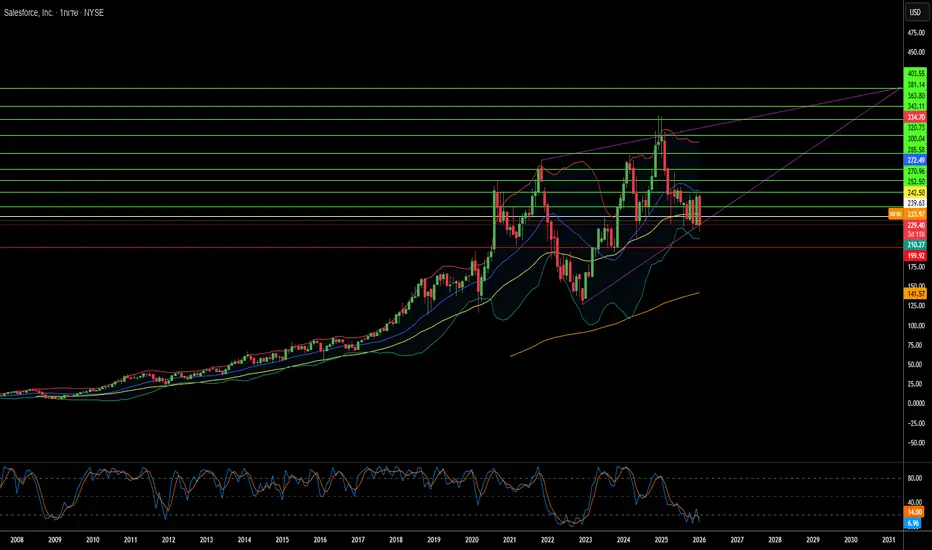

סיילספורס: מענקית תוכנה לקבלנית ביטחון?סיילספורס הגיעה לנקודת מפנה המגדירה מחדש את זהותה הארגונית. החברה, הידועה היסטורית כספקית תוכנה מסחרית, הבטיחה חוזה ענק של 5.64 מיליארד דולר עם צבא ארה"ב עד שנת 2035. לראשונה, ענקית הטכנולוגיה ממצבת את עצמה כ"קבלנית ביטחון ראשית" ומאמצת את המיתוג הפרובוקטיבי של ממשל טראמפ למשרד ההגנה כ"משרד המלחמה". מהלך זה לא רק מייצב את תזרים ההכנסות של החברה עם הסכם ארוך טווח במחיר קבוע, אלא גם מציב אותה במרכז התחרות הגיאופוליטית בין ארה"ב לסין ומקרב אותה לבסיס התעשייתי-ביטחוני המסורתי.

השוק הגיב בהתלהבות – אנליסטים העלו את יעדי המחיר מעל 320 דולר למניה, ומשקיעים רואים בחוזה ערובה דמוית-אג"ח לתזרים מזומנים יציב. מניית החברה זינקה לטווח ה-257 דולר בתחילת 2026, כשיקוף להערכה המחודשת בוול סטריט לסיילספורס כתשתית לאומית קריטית ולא כעסק SaaS תנודתי. עם זאת, השינוי טומן בחובו סיכונים משמעותיים. הוא מסכן את פעילות סיילספורס בסין, ומעלה שאלות קשות לגבי ריבונות נתונים באירופה, במיוחד לאור חוק ה-CLOUD האמריקאי. כאשר 20% מההכנסות מגיעות מאירופה, סיילספורס נכנסת לעימות ישיר עם דרישות הריבונות הדיגיטלית של מנהיגים כמו מקרון ושולץ.

הממד הטכנולוגי מרתק באותה מידה: סיילספורס משקיעה באגרסיביות ב-Agentforce, פלטפורמת סוכני ה-AI האוטונומיים שלה, ומתחרה ישירות בפלנטיר (Palantir) על דומיננטיות בשוק התוכנה הממשלתי. הטכנולוגיה מבטיחה אוטומציה רדיקלית של לוגיסטיקה צבאית וניהול כוח אדם. המנכ"ל מארק בניוף הדגיש את יתרון התמחור שלהם, תוך עקיפת מתחרים על ידי פריסת עלויות מו"פ על בסיס הלקוחות המסחרי העצום שלהם. עם זאת, נותרו שאלות: האם המהלך יניב תשואות לטווח ארוך, או שהחברה תמצא עצמה לכודה במלחמות סחר וסנקציות?

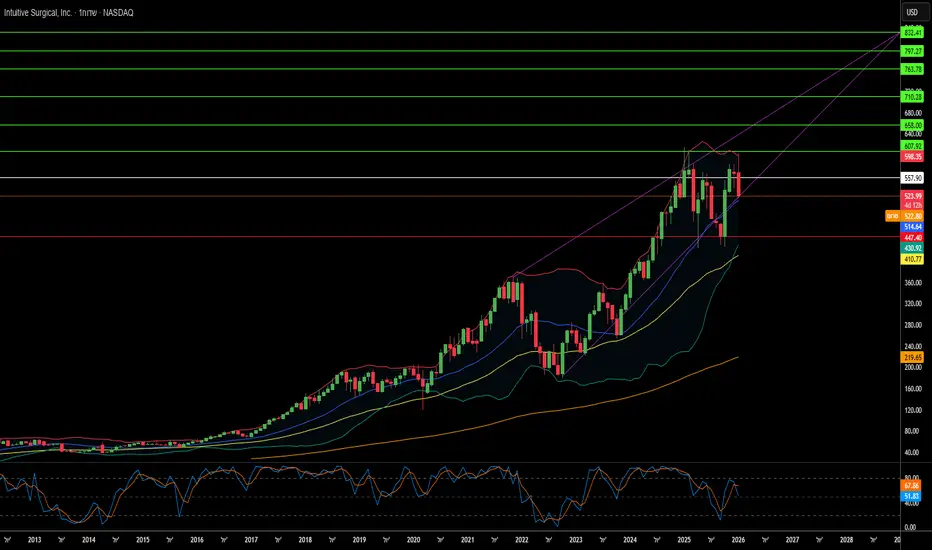

האם ריבון הכירורגיה ישרוד את הצלחתו שלו?אינטואיטיב סרג'יקל (Intuitive Surgical) ניצבת בפרשת דרכים פרדוקסלית בתחילת 2026. למרות תוצאות מרשימות ברבעון הרביעי של 2025 – הכנסות של 2.87 מיליארד דולר וצמיחה שנתית של 18.8% – המובילה הבלתי מעורערת בכירורגיה רובוטית ניצבת בפני לחצים חסרי תקדים. השקת מערכת ה-da Vinci 5, הכוללת טכנולוגיית משוב כוח (force feedback) ואישור FDA להליכים לבביים, מאפשרת לחברה לכבוש שווקים חדשים. אולם, ניצחון טכנולוגי זה חופף ל"צוק פטנטים", כאשר קניין רוחני קריטי פקע בינואר 2026, מה שפותח דלת למתחרים לשכפל תכונות ליבה שהגדירו בעבר את החפיר הכלכלי של החברה.

מצודת החברה נמצאת תחת מצור מזוויות בלתי צפויות. תביעת ההגבלים העסקיים של Restore Robotics, הנתמכת באישור ה-FDA למכשירים מחודשים של צד שלישי, מאיימת להפוך את רכיב ה"להב" בעל שולי הרווח הגבוהים למוצר צריכה פשוט. מכשירים ואביזרים אלו מהווים מעל 50% מהכנסות החברה. במקביל, לוחמה גיאופוליטית הפכה את ניהול שרשרת האספקה לאסטרטגיה קיומית: סין שולטת ב-90% מיכולת זיקוק יסודות נדירים הקריטיים למנועי הרובוטים, כאשר מגבלות הייצוא הושעו רק עד נובמבר 2026. מכסים המגיעים ל-145% על רכיבי מפתח לוחצים את שולי הרווח, למרות תחזיות ההנהלה לשמירה על רווח גולמי של 67-68% באמצעות הנדסת עלויות אגרסיבית.

הנוף המקרו-כלכלי מחריף את האתגרים הללו. תחזית אינטואיטיב ל-2026 צופה האטה בצמיחת הפרוצדורות ל-13-15%, בלתי נמנעת מתמטית ככל שהחברה מתמודדת עם רוויה בשוק האמריקאי הליבתי וחייבת להפיק צמיחה ממקורות קשים יותר: התרחבות בינלאומית עם שיעורי החזר נמוכים יותר, התוויות מורכבות חדשות כמו ניתוחי לב, ומרכזים כירורגיים אמבולטוריים הרגישים למחיר. מודל ההכנסות החוזרות של החברה (81% מההכנסות מגיעים מבסיס מותקן של מעל 9,000 מערכות) מעניק חוסן, אך בתי חולים המתמודדים עם אינפלציית שכר ומגבלות הון בוחנים כל רכישת רובוט ב-2 מיליון דולר בעוצמה חסרת תקדים.

אינטואיטיב נותרת הריבון בחדר הניתוח, אך 2026 מגלה כי שמירה על ההגמוניה דורשת מיומנות מעבר לחדשנות כירורגית. על החברה להתבצר בו-זמנית מפני שיבושים בשרשרת האספקה, להגן על המודל הכלכלי שלה בבית המשפט, לחדור לחזיתות קליניות חדשות ללא טכנולוגיה הפטית מלאה (האישור הלבבי מגביל משוב כוח על לבבות פועמים), ולנווט בין פגיעויות סייבר ככל שהמערכות משתלבות ברשתות בתי החולים. ה"אזמל הריבוני" עדיין חד, אך היד האוחזת בו חייבת להיות מיומנת כעת באסטרטגיה גיאופוליטית, הגנה משפטית ואבטחה דיגיטלית לא פחות מאשר בפריצת גבולות הכירורגיה זעיר-פולשנית.

למעלה או למטה? ANF צריכה להחליט!מנית ANF, חברת אַבֶּרקְרוֹמְבִּי אֶנד פִיץ' (באנגלית: Abercrombie & Fitch) הוא מותג אופנה אמריקאי יוקרתי שנוסד על ידי המעצבים דייוויד אברקרומבי ועזרא פיץ' בשנת 1892. הוא כולל את חמשת המותגים: אברקרומבי אנד פיץ', אברקרומבי קידס, הוליסטר, גילי היקס ו־RHUEL No. 925. המותג פועל בעיקר בארצות הברית, קנדה ובריטניה. (ויקיפדיה)

את שנת 2025 מניית ANF סיימה בירידות של למעלה מ25%, אך עדיין, קשה להתעלם שב4 השנים האחרונות המניה עלתה ב 269%! וכעת, המניה נמצאת בין הממוצעים, והכל אפשרי.

ניתן לראות בגרף היומי שלקראת סוף דצמבר, המניה קפצה מטווח מחירים של $70 לטווח מחירים של $130, לפני כשבועיים המניה נפלה לאיזור ה$100 כאשר את יום שישי היא סיימה עם נר פטיש מתחת ל$100 עגול.

בנוסף, בחודש דצמבר אשתקד, הממוצע נע 50 אקספוננציאלי חצה כלפיי מעלה את הממוצע 200 פשוט, מהלך שנקרא צלב הזהב.

במניית ANF יש למעלה מ9% שורטיסים, מצד אחד, לא מדובר כמות גבוהה של 15% שורטיסים או יותר, מצד שני, גם 10%+- זה לא מעט, בכל מקרה, יהיה מאוד מעניין לעקוב ולראות מה יהיה המהלך הבא במניה, האם אנו לקראת המשך ירידות לאיזור ה$70+- או שאנו לקראת קפיצה נוספת לקראת איזורי ה $120+-?

ימים יגידו...

דיסקליימר

הודעה חשובה: חברת Ltd Pro Colmex בעלת רישיון ומפוקחת על ידי הרשות לניירות ערך של קפריסין (CySEC), תחת רישיון מספר 123/10. מסחר במכשירים פיננסיים (לרבות מניות) ו/או שימוש במינוף טומן רמה גבוהה של סיכון וייתכן ואינו מתאים לכל המשקיעים.

ביצועים מהעבר אינם מצביעים על תוצאות עתידיות.

לאן AFRM תלך מכאן? מניית AFRM היא חברת טכנולוגיה פיננסית אמריקאית.

החברה נוסדה בשנת 2012 על ידי מייסד שותף של PayPal, מקס לבצ'ין,היא חברת המימון הגדולה ביותר בארה"ב של קנה עכשיו, שלם מאוחר יותר, BNPL נכון לשנת 2025, Affirm מדווחת על למעלה מ-24 מיליון משתמשים ועיבוד תשלומים שנתיים של 37 מיליארד דולר. (ויקיפדיה)

מחודש יוני אשתקד, המניה נסחרת בטווח שנא בין איזור מחירי ה $50-$60 עד לגבוה כל הזמנים במניה, $100 עגול, שיא אשר נקבע בתאריך ה 19 לאוגוסט אשתקד.

כעת, מניית AFRM נסחרת במגמת עליה ובנקודת החלטה, כאשר היא נסחרת מעל הממוצע נע 200 פשוט אך מתחת לממוצע נע 50 אקספוננציאלי.

מה השלב הבא במניה?

האם אנו לקראת מהלך של ירידות או שמה לקראת בחינה נוספת של גבוה כל הזמנים, ה $100?

ימים יגידו...

דיסקליימר

הודעה חשובה: חברת Ltd Pro Colmex בעלת רישיון ומפוקחת על ידי הרשות לניירות ערך של קפריסין (CySEC), תחת רישיון מספר 123/10. מסחר במכשירים פיננסיים (לרבות מניות) ו/או שימוש במינוף טומן רמה גבוהה של סיכון וייתכן ואינו מתאים לכל המשקיעים.

ביצועים מהעבר אינם מצביעים על תוצאות עתידיות.

COIN1. סיכוני הכנסות ולחץ רגולטורי

שיעורי הריבית צפויים לרדת בשנים הקרובות. מכיוון שהכנסותיה של Coinbase מעתודות מטבעות יציבים קשורות ישירות לשיעורים אלה, הדבר מהווה איום על חלק משמעותי מהכנסותיה. יתר על כן, חוק CLARITY המוצע, אם יאושר בצורתו הנוכחית, עלול לאסור על מוסדות שאינם בנקאיים לשלם ריבית על מטבעות יציבים. הדבר יפגע באחת מהשערות המונטיזציה העיקריות לטווח ארוך עבור $COIN.

2. תחזית אסטרטגית ורווחיות

ההנהלה הגדירה את 2025 כ"שנת השקעה" ואת 2026 כתקופה של "צמיחה מתונה" ו"עיכול". הוצאות תפעול עולות על רקע אי ודאות בהכנסות צפויות ללחוץ על הרווחיות לאורך 2026. נכון לעכשיו, מקרה ההשקעה עבור COIN מסתמך במידה רבה על יכולתה של החברה להגדיל זרמי הכנסות חדשים, כגון טוקניזציה ונגזרים.

3. השפעת קרנות סל קריפטו ספוט

🔎

מניית נייס

הסיבה שאני מעלה את המניה היא בעיקר בגלל המצב הפונדמנטלי שלה :

חלק לא קטן ממשקיעי ערך רואים בה חברה במצב פיננסי טוב מאד ומוערכת בחסר

נייס סיימה את הרבעון האחרון עם הכנסות של $732 מיליון, רווח נקי של $144.85 מיליון ו-EBITDA של $218.36 מיליון – כולם מצביעים על מגמת צמיחה עקבית למרות תנודתיות במניה.

החברה הציגה שיפור בשולי הרווח התפעולי וה-EBITDA בהשוואה לשנים קודמות, כשקפיצות דו-ספרתיות בקצב הצמיחה השנתי מסמנות מומנטום פיננסי טוב.

לא אכנס לניתוח פנימי יותר אך ללא ספק מדובר בחברה שמראה ריווחיות כתוצאה, בין היתר , של מעבר לענן ואימוץ AI ורכישת LIVEVOX

אבל הגרף מספר סיפו אחר - ניתן לראות את המגמה השלילית גם לטווח הארוך וגם של הטווח הקצר , מסומנים אזורי עניין באם המניה תמשיך דרומה.

אפשרות אחרת, אם תשבור את קו המגמה הארוך - יש סיכוי סביר שתגיע גם לאזור התעלה העליונה.

מסקנה - מניה עם פוטנציאל אבל כנראה התזמון לא נראה כרגע מתאים..

שבוע טוב ובשורות טובות

מניית VIA - כניסת כספים לאחר שני שדרוגי אנליסטים של בנקים גדוליםרעיון מסחר מסדרת הרעיונות "נטו טכני"

---------------------------

מבחינת הניתוח הטכני:

ניתן לראות את המניה פורצת את המגמה היורדת האחרונה עם נפחים המספקים תמיכה בכיוון. מבחינת יחסי הכוחות, ניתן לראות שלכל אורך הירידה האחרונה, אמנם יחסי הכוחות היום לטובת המוכרים, אך הפרשי המכירה היו נמוכים מאוד. נראה כי המניה הולכת לבצע תיקון כלפי מעלה לרף התחתון של דירוג האנליסטים עד לרמת ה POC האחרונה.

כניסה מלאה

---------------------------

מבחינת האינדיקטורים:

כל האינדיקטורים מצביעים על כניסת כספים למניה,

ביקושים עולים ומומנטום מתחזק מה שתומך במבנה המחירים בגרף

---------------------------