ביטוחי הרכב הניבו רווחי עתק, אך בעלי חשמליות ימשיכו לשלם הרבה יותר

עלייה ממוצעת של 35% במחיר של ביטוח רכב חובה ומקיף בשנים 2023-2022 היתה אחת הפגיעות הכואבות ביותר בכיס של הציבור וגם הנפוצות ביותר: בישראל יש יותר מ־4 מיליון כלי רכב — בממוצע רכב וחצי לכל משק בית.

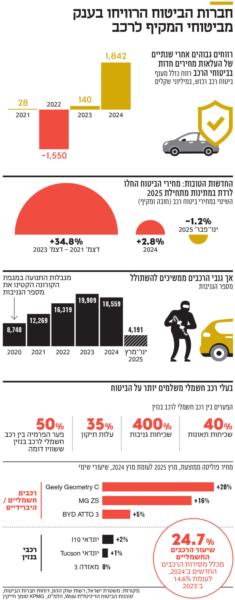

הצד השני של המשוואה הוא הכיס של חברות הביטוח, שלאחר שלוש שנים שבמהלכן הן הפסידו או הרוויחו באופן זניח מתחום ביטוחי הרכב, הוא התמלא מחדש. דו"חות חברות הביטוח ל־2024, שפורסמו בחודש שעבר, הציגו רווח כולל של 1.8 מיליארד שקל מביטוחי רכב מקיף וצד ג' (בעגה המקצועית: רכב רכוש). זאת לעומת רווח של 140 מיליון שקל ב־2023, הפסד של 1.55 מיליארד שקל ב־2022, ורווח זניח במיוחד של 28 מיליון שקל ב־2021.

חלק מהעלייה ברווחיות נובע מתשואות גבוהות בשוק ההון, שבו מושקעים כספי הפרמיות עד לתשלום תביעות. עם זאת, עיקר השיפור הוא ברווח החיתומי, כלומר הרווח מפעילות ביטוח נטו, בניכוי השפעות שוק ההון והשפעות אחרות. העלאת מחיר ביטוחי הרכב הקפיצה ב־2024 את הרווח החיתומי של שש חברות הביטוח הגדולות פי שישה ל־1.1 מיליארד שקל (לפני מס).

בסך הכל, ה־Combined Loss Ratio (בשייר) — המשקף את היחס בין סך התביעות ששולמו וההוצאות התפעוליות לבין סך הפרמיות שנגבו — ירד מ־103% בממוצע ב־2023 לשיעור של 90% בממוצע ב־2024. המשמעות היא שבעוד ב־2023 על כל 100 שקל שהתקבלו כפרמיות החברות הפסידו 3 שקלים, ב־2024 הן עברו לרווח של 10 שקל, הנחשב לשולי רווח סבירים. נתון זה אינו כולל את הרווחים מהשקעות והוא משקף ממוצע "טיפש".

על פניו, אפשר לראות ברווחיות הגבוהה של חברות הביטוח חדשות טובות לציבור, שמשווע לירידות מחירים משמעותיות, בוודאי לאחר שהתקציב ל־2025 כלל הגדלה משמעותית של נטל המס. ענף ביטוחי הרכב, שפועלות בו 14 חברות, נחשב תחרותי לעומת תחומי הביטוח האחרים. לכן בדרך כלל, כשחברות הביטוח מגיעות לשיעורי רווחיות מסוימים, הענף עובר לירידת מחירים. כך היה לאחר שבתקופת הקורונה — שבה היקף תאונות הדרכים וגם גניבות הרכבים ירדו דרמטית — רווחי החברות זינקו, והמחירים בענף ירדו.

ואכן, לאחר שב־2023-2022 חלה עלייה של עשרות אחוזים במחיר הביטוח, ב־2024 מחיר ביטוחי רכב חובה ומקיף התמתן משמעותית ועלה ב־2.8%, ובחודשיים הראשונים של 2025 אף ירד ב־1.2%. אלא שכנגד הירידה הממוצעת במחיר הביטוח יש שתי נקודות משמעותיות.

הראשונה היא שביטוחי הרכב יכולים היו להיות זולים בהרבה. עלויות הביטוח מגלמות את אוזלת ידה של הממשלה — ובכלל זה משטרת ישראל, משרד התחבורה ורשות שוק ההון — בטיפול במכת גניבות הרכבים, בצמצום מספר תאונות הדרכים ובתיקון כשלי השוק.

ב־2024 נגנב אחד מכל 200 רכבים. בשנים 2024-2023 נגנבו קרוב ל־40 אלף כלי רכב — 35% יותר מבשנתיים שקדמו להן. ברבעון הראשון של 2025 נגנבו כ־4,200 כלי רכב — כך שקצב הגניבות מתמתן אך עדיין גבוה מאוד בהשוואה להיקפי הגניבות בעשור האחרון.

גניבות הרכבים מגלמות כ־15% מהנזק בתביעות של חברות הביטוח, וחלק הארי הוא תאונות הדרכים — מגמה נוספת שהממשלה מתקשה לבלום. היקף תאונות הדרכים שבהן יש פגיעה ברכבים נמצא בעלייה, אך הנתון המזעזע במיוחד הוא מספר ההרוגים בתאונות דרכים, שעמד ב־2024 על 436 אנשים — הנתון הגבוה מאז 2007.

מחירי הביטוח של רכב חשמלי משתוללים

הנקודה השנייה היא שבעוד ממוצע המחירים בענף משקף ירידת מחירים מתונה, בביטוחי הרכבים החשמליים הבלגן חוגג. כך, לדוגמה, לפי נתוני סוכנות הביטוח הדיגיטלית Wobi, מחיר פוליסת ביטוח מקיף לאחד מדגמי Geely זינק בשנה האחרונה ב־20%, והמחיר עבור ביטוח MG ZS ההיברידי עלה ב־16%. מחיר BYD אומנם עלה ב־5%, אך זו התמתנות בלבד לאחר שמכת הגניבות של הדגם תמרצה את החברה לעדכון תוכנה שהגנבים מתקשים עד כה להתגבר עליו. לעומת זאת, מחירי פוליסות של רכבי בנזין ששוויים דומה לדגמים הללו לא עלו כמעט.

בשורה התחתונה, מנתונים בלעדיים שהגיעו לידי כלכליסט מחברות ביטוח, מחיר פוליסה של רכב חשמלי אמור להיות גבוה בכ־50% לעומת רכב בנזין ששוויו בשוק דומה.

לפי דיווחי חברות הביטוח, שכיחות תאונות הדרכים ברכבים חשמליים גבוהה ב־45%-40% בהשוואה לרכבי בנזין, וזאת בניגוד לתקוות של החברות, שהרכבים החשמליים יהיו בטוחים יותר. השכיחות הגבוהה של תאונות מוסברת, בין היתר, בתאוצה החזקה ברכב חשמלי לעומת רכב בנזין ובשימוש מוגבר במדיה ברכב, המסיחה את דעת הנהג.

לא זו בלבד שהרכבים החשמליים מעורבים ביותר תאונות, אלא גם הנזק בתאונה ממוצעת גבוה לעומת הנזק שנגרם בתאונה ממוצעת של רכב בנזין, וזאת בשל רכיבים יקרים יותר שנפגעים, בשל מיקום הסוללה בגחון, ובשל מספר גבוה יותר של חלפים שנדרשים בכל תאונה. בסך הכל, עלות תיקון ממוצעת של רכב חשמלי גבוהה ב־45%-35% מרכב בנזין.

לחברות חסר מידע היסטורי על המכוניות החשמליות

בנוסף, ניכר שגנבי הרכבים פיתחו תיאבון גדול במיוחד למכוניות החשמליות, ושכיחות הגניבות שלהן גדולה פי חמישה ביחס לרכבי בנזין. הרכבים החשמליים מתבססים על סוללות, שעלותן מהווה כ־70%-60% משווי הרכב, וניתן לעשות בהן שימוש משני — גם כמקור לחלפים וגם לאספקת חשמל. לאור המצב, צמצמו חלק מחברות הביטוח משמעותית את מספר הרכבים החשמליים שהן מבטחות.

"קיימים פערי מחירים משמעותיים בין חברות הביטוח, במיוחד כשמדובר ברכבים חשמליים — שם חסרים נתונים היסטוריים בהשוואה לרכבי בנזין", אומר נדב שרייבמן, מנהל מחלקת מחקר ב־Wobi. "החוסר במידע מקשה על החברות לבצע חיזוי מדויק, דבר שמוביל לפערי תמחור גבוהים ולתנודתיות במחירים. בנוסף, רכבים חשמליים נחשבים לגניבים יותר, וזה רק מגדיל את הפערים".

כלומר, מכיוון שרכבים חשמליים נכנסו לשוק בישראל רק בשנים האחרונות, חברות הביטוח עדיין בשלב הלמידה לגביהם. לכן, או שהן ספגו הפסדים כנגד הפוליסות של הרכבים החשמליים, או שהן גילמו בביטוחי רכבי הבנזין את חוסר הוודאות שקיים לגבי מחיר החשמליות, כשברקע גם הנחות שנתנו במסגרת שיתופי פעולה של ביטוחים קולקטיביים מול יבואני רכבים חשמליים.

ב־2024 הגיע שיעור המסירה של כלי רכב חשמליים מתוך כלל כלי הרכב החדשים ל־24.7% — כ־67 אלף כלי רכב חשמליים. אומנם מתחילת 2025 חלה ירידה בשיעורם מכלל המסירות, אך עדיין מדובר בשיעור גבוה מאוד. אך מי שמצפה למחיר ביטוח סביר, צפוי לאכזבה.

רשות שוק ההון בודקת אם מחירי ביטוח הרכב מופרזים

לגבי החסמים להפחתת מחירים נרחבת יותר בענף, לא רק ברכבים החשמליים, חשוב לציין שני דברים נוספים. ראשית, בספטמבר פתחה רשות שוק ההון בבדיקה חריגה של התעריפים שחברות הביטוח גובות, כדי לוודא שהם תואמים לרמת הסיכון בענף. הרשות תפרסם את ממצאיה בחודשים הקרובים, ועשויה לדרוש מחברות לאשר מולה מחדש את תעריפיהן.

נקודה משמעותית נוספת היא שרפורמת שוק החלפים, שאמורה להוזיל את עלויות תיקון הרכב לצרכן, מתעכבת. כיום, כאשר מבוטח בוחר במוסך שאינו בהסדר, שמאי מחשב את הנזק לפי מחירון חלפים מנופח — לעתים גבוה פי כמה מהמחיר שחברת הביטוח משלמת בפועל. בעבר החברות כיסו את הפער, אך כיום הן גובות את ההפרש מהמבוטח.

רשות שוק ההון ומשרד התחבורה עיצבו רפורמה שמגדירה מחדש את מחירי החלפים לפי מחיר שוק, מאפשרת למוסכים להצטרף להסדר ומשנה את מודל התגמול לשמאים. אף שההגדרה החדשה סוכמה כבר ביוני אשתקד והיתה אמורה להיכנס לתוקף במאי הקרוב, שרת התחבורה מירי רגב טרם חתמה על ההנחיות, ואף שוקלת לבטל את הרפורמה בלחץ המוסכים.

ממשטרת ישראל נמסר כי היא "פועלת נגד המעורבים בגניבות כלי רכב, החל מגנב הרכב ועד המעורבים הנמצאים בשטחי הרשות, המשלחים את הגנבים והמפעילים 'משחטות' רכב לצורך סחר בחלקים גנובים. ראוי לציין כי מדובר בפעילויות מבצעיות, מורכבות ומסוכנות, הנעשות בתיאום צה"ל וגורמי הביטחון".

ממשרד התחבורה והבטיחות בדרכים נמסר כי המשרד "פועל בשיתוף מלא עם ועדת הכלכלה ורשות שוק ההון להקמת מנגנון יעיל ואפקטיבי, שיבטיח בצורה ברורה כי ההוזלה תגיע ישירות לצרכן ולא תיעצר בדרך אצל גורמי הביניים. עם הקמת המנגנון, הוא יובא לחתימתה של שרת התחבורה".

ביחס לקטל בדרכים ציין המשרד כי "תאונות הדרכים הן מכת מדינה, הנובעת בין היתר מהיעדר אכיפה, ענישה מקלה וחוסר הרתעה מספקת. המשרד מחויב להמשיך במאבק בקטל בדרכים, להציל חיים ולתמוך במשפחות הנפגעים. משרדנו מקווה שהשנה הקרובה תביא איתה שינוי ממשי ותצמצם את מספר התאונות וההרוגים בישראל". במשרד ציינו, בין היתר, כי הם פועלים לצמצום התאונות דרך השקעה מסיבית בתשתיות ובמוקדי סיכון, הגברת הסברה וחינוך, והשקעה ברשויות המקומיות תוך עבודה צמודה עמם.

מרשות שוק ההון נמסר: "בימים אלה נבחנים הנתונים שהתקבלו מחברות הביטוח במסגרת דרישת המידע שהוציאה הרשות, וכוללים גם את התוצאות העסקיות שלהן. בסיום עיבוד הנתונים ייבחנו דרכי פעולה אפשריות״. לגבי הרפורמה בחלפים נמסר מהרשות כי "הרפורמה בביטוחי הרכב מצויה ערב כניסתה לתוקף וממתינה לחתימת משרד התחבורה על התקנות בהתאם להחלטת הממשלה והמלצת המועצה המייעצת לעניין שמאי רכב. מדובר ברפורמה מקיפה, שעליה עבדו גורמי המקצוע במשרדי הממשלה במשך תקופה ארוכה, בסיומה קיבלו את הסכמת כלל הגורמים ליציאתה לפועל. הרשות רואה חשיבות גבוהה בכניסתה של הרפורמה לתוקף במועדה המתוכנן".