SAR פרבולי (SAR) Parabolic

הַגדָרָה

Parabolic SAR (SAR) הוא כלי ניתוח טכני של זמן ומחיר המשמש בעיקר לזיהוי נקודות של עצירות והיפוך פוטנציאליים. למעשה, ה-SAR ב-SAR פרבולי מייצג "עצירה והיפוך". חישובי האינדיקטור יוצרים פרבולה שנמצאת מתחת למחיר במהלך מגמה שורית ומעל למחיר במהלך מגמה דובית.

הִיסטוֹרִיָה

ג'יי וולס וילדר יצר את ה-SAR הפרבולי (SAR) והציג אותו בספרו New Concepts in Technical Trading Systems. הספר יצא לאור בשנת 1978 והציג גם כמה מהאינדיקטורים הקלאסיים שלו, כגון; מדד החוזק היחסי, טווח אמיתי ממוצע ומדד התנועה הכיוונית. בדומה לאינדיקטורים שהוזכרו, מחוון SAR Parabolic עדיין נמצא בשימוש נרחב ויש לו חשיבות רבה בעולם הניתוח הטכני.

תַחשִׁיב

אימצנו את האלגוריתם המקורי של ה-SAR הפרבולי (שמייצג עצירה והיפוך) המתואר בספר New Concepts in Technical Trading Systems שנכתב על ידי היוצר של SAR, J. Welles Wilder Jr.

כדי להבין תחילה את SAR Parabolic, חשוב לדעת איך הוא נראה בגרף. ה SAR מוצג לרוב כקו מקווקו המתואר לצד מחיר הנכס. בדרך כלל, כאשר הנכס עולה, ה SAR מוצג מתחת למחיר וכאשר הנכס יורד, ה SAR מוצג מעל המחיר.

איתות לקניה או היפוך מתרחשים כאשר המחיר חוצה מעל או מתחת ל-SAR Parabolic.

השלבים נראים כך:

1. עבור היום הראשון של הכניסה או ההיפוך, ה-SAR הוא ה-EP הקודם (Extreme Point) - הגבוה ביותר במגמת העלייה או הנמוך ביותר במגמת הירידה.

א. אם נכנסים ל-Long (מגמת עלייה), ה-EP הוא המחיר הנמוך ביותר אליו הגיע בזמן המסחר בשורט הקודם.

ב. אם נכנסים לשורט (מגמת ירידה), ה-EP הוא המחיר הגבוה ביותר אליו הגיע בזמן המסחר בלונג הקודם.

2. ליום השני ולאחריו, ה-SAR מחושב באופן ספציפי בהתאם להאם הנכס נמצא במגמת עלייה או ירידה. אם הנכס נמצא במגמת עלייה, החישוב נראה כך:

א. מצא את ההבדל בין המחיר הגבוה ביותר שנעשה במהלך המסחר (EP) לבין ה-SAR לאותו יום. הכפל את ההפרש ב-AF (גורם האצה - קובע את רגישות ה-SAR) והוסף את התוצאה ל-SAR הנוכחי כדי לקבל את ה-SAR ליום המחרת.

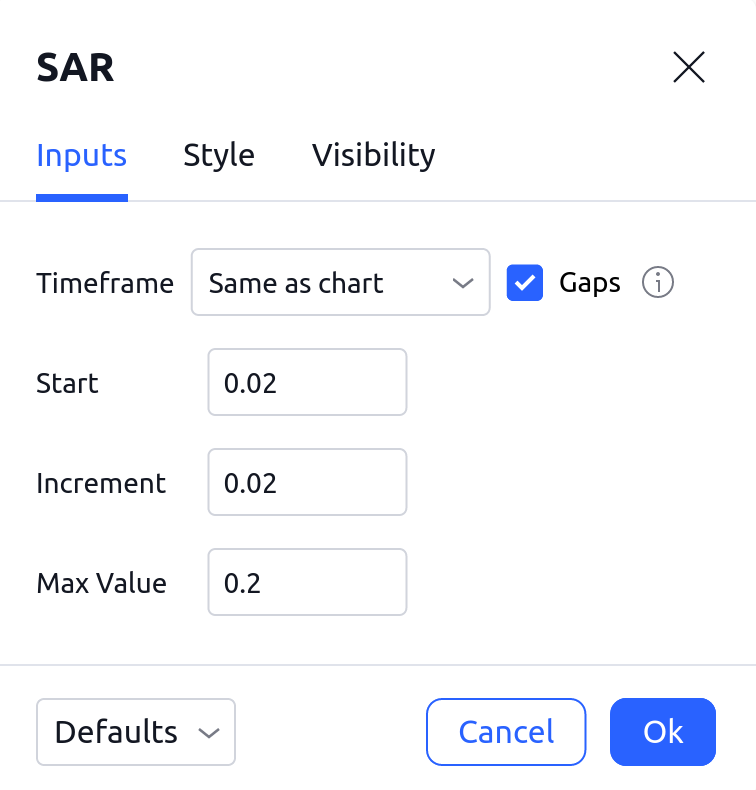

ב. השתמש בערך ההתחלה (ראה תמונה למטה, 0.02 כברירת מחדל) עבור ה-AF הראשון והגדל את התוספת שלו (0.02 כברירת מחדל) בכל יום שבו נעשה שיא חדש למסחר. אם לא נוצר שיא חדש, המשך להשתמש ב-AF כפי שהוגדל לאחרונה. אל תגדיל את ה-AF מעל הערך המקסימלי (0.2 כברירת מחדל).

אם הנכס נמצא במגמת ירידה, החישוב נראה כך:

א. מצא את ההבדל בין המחיר הנמוך ביותר שנעשה במסחר (EP) לבין ה-SAR ביום הנוכחי שלו. הכפל את ההפרש ב-AF והוסף את התוצאה ל-SAR הנוכחי כדי לקבל את ה-SAR למחר.

ב. השתמש בערך ההתחלה (0.02 כברירת מחדל) עבור ה-AF הראשון והגדל את ההגדלה שלו (0.02 כברירת מחדל) בכל יום שנעשה שפל חדש למסחר. אם לא נעשה שפל חדש, המשך להשתמש ב-AF כפי שהוגבר לאחרונה. אל תגדיל את ה-AF מעל הערך המקסימלי (0.2 כברירת מחדל).

3. כשלב אחרון, חשוב לזכור לעולם לא להעביר את ה-SAR לטווח של היום הקודם או לשום יום לפני כן.

א. אם במגמת עלייה, לעולם אל תזיז את ה-SAR הנוכחי מעל השפל של היום הקודם או ליום שלפניו. אם ה-SAR מחושב להיות מעל ערכים אלה, השתמש ב-SAR הנמוך בין היום הקודם ליום שלפניו בתור ה-SAR החדש. בצע את החישובים של יום המחרת על סמך זה.

ב. אם במגמת ירידה, לעולם אל תזיז את ה-SAR הנוכחי מתחת לשיא של היום הקודם או ליום שלפניו. אם ה-SAR מחושב מתחת לערכים האלה, השתמש ב-SAR הגבוה ביותר ביום הקודם וביום שלפניו בתור ה-SAR החדש. בצע את החישובים למחרת על סמך SAR זה.

בואו נסכם את זה!

ראשית, עבור כל בר חדש, אנו מחשבים את ה-SAR הנוכחי על סמך ערכים קודמים (ראה שלב 2 מהכללים לעיל).

SAR קודם + AF קודם * (EP הקודם - SAR קודם) = SAR נוכחי

.

Previous SAR + Previous AF * (Previous EP - Previous SAR) = Current SARשנית, אנו בודקים האם לערך המחושב חודר המחיר של סרגל נוכחי. אנו משתמשים באופרטורים של < ו> אי-שוויון כדי להשוות ערכים. אם כן, נעשה היפוך וה-EP הקודם כערך SAR חדש (ראה סעיף 1 בכללים לעיל).

אם אין היפוך, נבדוק אם ערך ה-SAR המחושב הוא מעל שני הערכים הנמוכים הקודמים במקרה של מגמת עלייה או מתחת לשני הערכים הגבוהים הקודמים במקרה של מגמת ירידה (ראה סעיף 3 בכללים לעיל). אם כן, אנו מעדכנים את ערך ה-SAR בהתאם לכללים.

בכל ברחדש אנו מעדכנים את ערך AF אם ערך EP מתעדכן (ראה סעיף 2 בכללים למעלה).

כיצד מחושב SAR מאז תחילת ההיסטוריה שלו

בספר שהציג SAR, אין הוראות ברורות כיצד לחשב SAR לתחילת ב barset. לכן, אנו מניחים שלא ניתן לחשב את ערך ה-SAR בבר הראשון מכיוון שאין ערכים קודמים. בבר השני, אנו מגדירים אם מגמה היא למעלה או למטה, ומשווים את הערכים הקרובים של הבר הראשון והשני. לאחר מכן, אנו משתמשים בכלל מסעיף 1 בכללים שלמעלה: אנו משתמשים בגובה הגבוה של הבר הראשון כ-SAR בבר השני אם מגמה יורדת, ובנמוך בערך הראשון אם מגמה עולה.

מה לחפש

עצירות והיפוכים

למחוון ה-SAR הפרבולי (SAR) יש הנחה פשוטה מאוד. כאשר המחיר במגמת עלייה נשבר מתחת לפרבולה (שתהיה מתחת למגמה), הדבר מעיד על היפוך פוטנציאלי של המחיר. כאשר המחיר נשבר מעל הפרבולה (מעל המגמה) במהלך מגמת ירידה, זה יכול גם לאותת על היפוך מחיר.

במובן המעשי, סוחרים רבים משתמשים בפריצות הדרך הללו כנקודה לביצוע הזמנות עצירה או אפילו כנקודות לכניסה לשוק בתחילת מגמה חדשה.

סיכום

Parabolic SAR הוא מחוון נחמד וקומפקטי שיכול לספק מידע טוב. בדרך כלל לא מומלץ, עם זאת להשתמש בו כעצמאי ליצירת אותות מסחר. מכיוון שהוא מבוסס על זמן ומחיר, הוא אינו מיומן במדידת החוזק האמיתי של מגמה, אלא רק את הכיוון שלה ומשך הזמן. כדאי להשתמש בו בשילוב עם מחוון המתמחה במדידת חוזק מגמה. בחירה טובה תהיה התנועה הכיוונית של ויילדר עצמו.

inputs

מסגרת זמן של מחוון

מציין את מסגרת הזמן שבה מחושב המחוון. אפשרות זו מאפשרת לחשב SAR על סמך נתונים ממסגרת זמן אחרת, למשל. לאחר ש-SAR מחושב על גרף 1H יוצג על גרף של 5 מ'.

Start

הערך ההתחלתי של גורם האצה (.02 הוא ברירת המחדל).

Increment

התוספת שבה ינוע מקדם ההאצה (.02 היא ברירת מחדל).

Max Value

הערך המקסימלי של מקדם האצה (.20 הוא ברירת המחדל)

style

SAR פרבולי

ניתן לשנות את הנראות של ה-Parabolic SAR כמו גם את הנראות של שורת מחיר המציגה את הערך הנוכחי בפועל של ה-Parbolic SAR. ניתן גם לבחור את הצבע, עובי הצלב והסגנון החזותי של ה-Parabolic SAR (הצלב הוא ברירת המחדל).