דוחות רווחים

דוחות רווחים

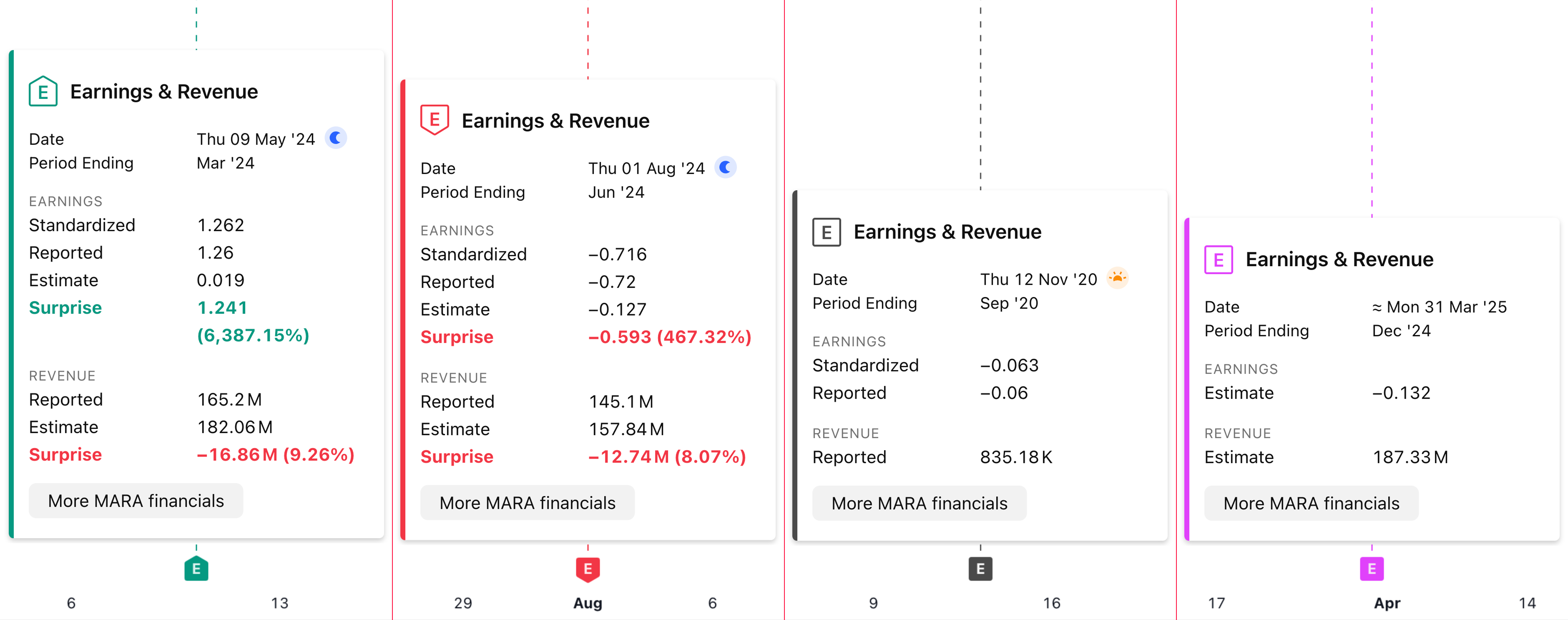

דוחות הרווחים כוללים את השדות הבאים:

תאריך – הוא מספק את התאריך שבו החברה דיווחה או אמורה לדווח. אם תאריך הדיווח הבא אינו זמין, הוא נגזר מהאלגוריתמים של הספק שלנו ומסתמך על תאריכי הדיווח ההיסטוריים של חברה.

סיום תקופה - תאריך הסיום של תקופת כספים.

מתוקנן (Standardized ) - מייצג את GAAP EPS בדילול מלא. הוא מופיע רק כשדוח מלא זמין והוא יכול להיות שונה מהדוח כפי שדווח. אתה יכול לקרוא עוד על החישוב של זה כאן.

כפי שדווח - הוא ה- EPS שנאסף ישירות מהודעה לעיתונות של החברה לתקופה המקבילה. הוא יכול להיות שונה מהסטנדרט בגלל המתודולוגיה שבה משתמשים אנליסטים שונים (כלומר קונצנזוס בוול סטריט). אם לאנליסטים תהיה מתודולוגיה מותאמת, המדד כפי שדווח יפעל לפי מתודולוגיה דומה כדי שניתן יהיה להשוות בין שני המספרים. לחלק מהחברות יופיעו מספרים מותאמים בהודעה לעיתונות שלהם ויספקו נתוני Non-GAAP בעוד שחברות אחרות לא.

שדה מדווח, הערך יכול להיות. GAAP או non-GAAP, בהתאם למה שרוב הברוקרים מדווחים עבור המדד הספציפי.

הערכה - הערך המשוער של ה-EPS כפי שדווח, הנגזר מנתונים שנאספו על ידי אנליסטים מחקריים. ההערכה והרווח למניה כפי שדווח מושוות בדרך כלל כדי לאמוד אם דוח רווחים עלה או פספס את הציפיות. הם יכולים להיות שונים מהמספר הסטנדרטי שהוא EPS GAAP בילול מלא.

הפתעה - ההבדל בין מה שדווח לבין ההערכה. האומדן מסופק על ידי אנליסטים וכפי שדווח על ידי החברה בהודעה לעיתונות של הרווחים שלהם.

בגרף, מועדי דוחות הרווחים מסומנים באמצעות סמלים אלקטרוניים. הם ממוקמים לאורך ציר ה-X בתאריך הדיווח. הצבע והצורה של סמל הרווחים תלויים בערך ההפתעה.

- אם ההפתעה היא יותר מ-0, הסמל ירוק ומצביע כלפי מעלה.

- אם ההפתעה קטנה מ-0, הסמל אדום ומצביע כלפי מטה.

- אם ההפתעה היא 0 או שהערך חסר, הסמל הוא ריבוע אפור.

- אם ההפתעה לא ידועה לרווחים בעתיד, הסמל הוא ריבוע ורוד.

כדי להפעיל או להשבית מועדי דוחות רווחים בגרף, פתח את תיבת הדו-שיח 'הגדרות', עבור ל'אירועים' והחלף את תיבת הסימון 'דוחות רווחים'.

שאלות נפוצות