האם צבר הזמנות של 251 מיליארד דולר יכול לחזות את העתיד?RTX Corporation מיקמה את עצמה בנקודת החיבור בין הדרישות ההגנתיות הגלובליות המתגברות לבין ההתאוששות של תעופה מסחרית, ויצרה מאגר אדיר של 251 מיליארד דולר שמספק נראות הכנסות חסרת תקדים. החברה דיווחה על תוצאות חזקות ברבעון השלישי של 2025 עם מכירות של 22.5 מיליארד דולר (עלייה של 12% בהשוואה לשנה שעברה) והעלתה את התחזית השנתית, מונעת מצמיחה אורגנית דו-ספרתית בכל המגזרים. ביצועים אלה משקפים את היתרון הכפול של RTX: עלייה בהוצאות ההגנה, עם הוצאות צבאיות גלובליות שהגיעו ל-2.7 טריליון דולר ב-2024 ומטרת נאט"ו החדשה של 5% מהתמ"ג עד 2035, בשילוב עם ביקוש מתאושש בתעופה מסחרית שצפוי לעלות על 12 מיליארד נוסעים עד 2030.

העליונות הטכנולוגית של RTX מתמקדת בחידושים במוליכים למחצה מבוססי גליום ניטריד (GaN) קנייניים שמניעים מערכות מכ"ם מהדור הבא, ויוצרים מחסומי כניסה משמעותיים. מכ"ם ה-LTAMDS של החברה מספק כפול כוח ממערכות הפטריוט הוותיקות תוך ביטול נקודות עיוורות בשדה הקרב, ומכ"ם ה-APG-82(V)X החדש משפר את יכולות מטוסי הלחימה מול איומים מתקדמים. חוזים גדולים מדגישים את הדומיננטיות הזו, כולל פרס צבאי של 5 מיליארד דולר למערכת נגד כטב"מים Coyote, שמתמשכת עד 2033. RTX התחייבה להשקעה של יותר מ-600 מיליון דולר בהרחבת ייצור השנה לבדה, כאשר הרחבת מתקן שילוב הטילים רדסטון מכוונת במיוחד להגברת ייצור גרסאות טיל סטנדרט ומערכות נגד-היפרסוניות.

מצד התעופה המסחרית, מנוע ה-GTF Advantage של Pratt & Whitney השיג אישור EASA ברבעון הרביעי של 2025, ופתר אתגרי עמידות קודמים בעיצוב שמכוון לפי שניים זמן-שירות-כנפיים בהשוואה לדגמים קודמים. פריצת דרך זו מבטיחה את השליטה של RTX בציי ה-A320neo וה-A220, ומבטיחה עשרות שנים של הכנסות תחזוקה, תיקון ושיפוץ ברווחיות גבוהה. רשת ה-MRO הגלובלית של Collins Aerospace הכוללת יותר מ-70 אתרים ותוכנית ה-AssetFlex הגמישה מנצלת את מגבלות שרשרת האספקה שמאלצות חברות תעופה להשקיע יותר בתחזוקת צי מאשר ברכישות מטוסים חדשים.

המסלול הפיננסי נראה משכנע: אנליסטים צופים כי זרימת המזומנים החופשית תזנק מ-5.5 מיליארד דולר ב-2023 ל-9.9 מיליארד דולר עד 2027, המייצגת צמיחה שנתית של 15.5% ומצמצמת את מכפיל המחיר-ל-FCF מ-31.3x ל-17.3x. וול סטריט שומרת על דירוג קונצנזוס "קנה" על פני 13 חברות כיסוי ללא המלצות מכירה. תיק הפטנטים של 60,000 של RTX, שנבנה על הוצאה שנתית של 7.5 מיליארד דולר במחקר ופיתוח, מכסה חומרים מתקדמים, AI, אוטונומיה והנעה מהדור הבא, ויוצר מחזור מחזק עצמי שבו השקעות מניעות טכנולוגיה קניינית שמבטיחה חוזים ממשלתיים ארוכי טווח. עם דירוג אשראי BBB+ מאושר ותחזית יציבה, RTX מציגה תזה השקעה מבנית איתנה המבוססת על הכרח גיאופוליטי, חפירות טכנולוגיות והגברת ייצור מזומנים.

מעבר לניתוח טכני

האם אינטגרציה אנכית תנחית חלום מעופף?ג'ובי אוויאיישן מתמודדת עם נקודת מפגש קריטית של פגיעויות מבניות המאיימות על חזונה השאפתני של מוניות אוויריות. החברה רודפת אסטרטגיית אינטגרציה אנכית מלאה, השולטת בכל דבר מייצור ועד פעילות, הדורשת הוצאות הון יוצאות דופן. עם הפסדים רבעוניים העולים על 324 מיליון דולר ומזומנים הנשחקים במהירות, ג'ובי חייבת להמשיך לגייס מימון הון, ומדללת ללא הרף את בעלי המניות. המודל בעל השריפה הגבוהה הזה מתנגש בסביבה מקרו-כלכלית קשה שבה ריביות גבוהות מגדילות באופן דרמטי את עלות ההון להרפתקאות ללא הכנסות, ומכפילות את הלחץ הפיננסי בדיוק ברגע הלא נכון.

חיכוך רגולטורי מחמיר את הרוחות הכלכליות הללו. ה-FAA ביקשה תיעוד בטיחות נוסף, המזיז את הפריסה המסחרית בארה"ב אולי מעבר ל-2027 ומחלישה באופן חמור את התחזיות הפיננסיות. בעוד ג'ובי השיגה אבני דרך טכניות כמו הכנה לבדיקות טיסה להרשאת בדיקה מסוג, השוק מזהה נכון כי מוכנות חומרה אינה יכולה להתגבר על אינרציה ביורוקרטית. הרכישה של ג'ובי ב-125 מיליון דולר של Blade, שנועדה להאיץ כניסה לשוק, יושבת כעת חסרת תועלת כנכס יקר ולא מבצע הממתין לאישור רגולטורי. בינתיים, ג'ובי מתמודדת עם אחריות פוטנציאלית של למעלה מ-100 מיליון דולר מתביעת סודות מסחריים של Aerosonic בנוגע לחיישני נתוני אוויר קריטיים, כאשר בית המשפט כבר דחה את בקשת ג'ובי לדחות את התביעה.

השילוב של אתגרים אלה יוצר בעיית הערכת שווי מותאמת סיכון חמורה. אנליסטים חוזים ירידה ממוצעת של 30% מרמות המסחר הנוכחיות, עם יעדים דוביים המצביעים על ירידות פוטנציאליות העולות על 65%. הפיבוט הבינלאומי של ג'ובי לדובאי וליפן מייצג גידור גיאופוליטי נגד עיכובי FAA אך מציג מורכבות רגולטורית על ידי היפוך רצף האישורים המועדף. הרכישות של החברה בטכנולוגיית טיסה אוטונומית (Xwing) ומערכות כוח היברידיות (H2Fly) עלולות לפזר את המיקוד ההנדסי הרחק ממטרות האישור הליבתיות. עם רווחיות סבירה שלא לפני 2027-2028 ואיומים קיומיים המתפרסים על פני תחומים משפטיים, רגולטוריים ופיננסיים, השוק מדכא באופן רציונלי את הסיכויים של ג'ובי למרות הישגיה הטכניים.

סקירה יומית 22.10.25 - לא קרה כלום?

אתמול ביקרתי שוב אצל שען זקן, אומן אמיתי מהדור שכבר לא קיים. הוא החזיק מנגנון מורכב ביד רועדת, אבל יציבה, והקשיב. הוא לא הסתכל על המחוגים, הוא הקשיב לפעימות הפנימיות, טיק-טאק' הזעיר של הקפיץ הראשי, יש לי אהבה לשעונים אז אני מתקן את הישנים שלי.

'אתה שומע את זה?', הוא שאל אותי, 'רוב האנשים מסתכלים על השעון. הם לא שומעים אותו. הם מביטים רק על המחוגים זזים, זה מספיק להם.

אשליית ה-0.00%

אתם פותחים את המסך בבוקר, רואים S&P 500, ולידו המספר 0.22+. כלומר, 0.00%.

אתם חושבים לעצמכם "אוקיי, היה יום שקט. השוק נח". וזו בדיוק המלכודת שנפלתי לתוכה. זו הטעות הקריטית שגורמת לי לא פעם להפסיד כסף בזמן שאני חושב שהכל רגוע.

זה לא היה יום שקט. זה היה אחד הימים אלים ורועש. מה שאתם ראיתם כ"אפס" היה שקר סטטיסטי של סוף היום.

זה היה הממוצע שבין מכונית שדוהרת קדימה ב-150 קמ"ש, לבין מכונית אחרת שצוללת לתהום ב-100 קמ"ש. הממוצע אולי נראה 'רגוע', אבל בפנים התרחשה תאונת שרשרת במרדף התוך יומי של אחר השוק.

🐘 מכונת מיון

אתם חייבים להבין: השוק הפסיק להיות 'שוק'. הוא הפך להיות 'מכונת מיון' אכזרית.

בצד אחד, המכונה זורקת את כל מה שהוא 'סיפור'. 'נרטיב'. 'חלום'. 'אולי בעתיד'. בצד השני, היא שמה את כל מה שהוא 'כסף'. 'מציאות'. 'רווח תפעולי'. 'כאן ועכשיו'.

אתמול, מכונת המיון נכנסה להילוך טורבו. היא הענישה בחומרה כל מי שמכר לה סיפורים, וזרקה שקי כסף על כל מי שהראה לה קבלות של תוצאות בפועל.

כל עוד אתם תקועים בצד הלא נכון של המכונה, אתם תמשיכו להיחבט, גם שהכותרות יספרו לכם שהכל בסדר.

🐘 בואו נדבר מספרים

בואו נפרק את האשליה הזו. בצד של ה'מציאות', ראינו דברים מטורפים. ג'נרל מוטורס (GM) התפוצצה 14.86% למעלה. כמעט 15% ביום. למה? כי היא באה ואמרה: "אני מוכרת מכוניות, אני מרוויחה כסף והמכסים פחות פוגעים בי ממה שכל היללנים צרחו".

מניית 3M MMM, החברה הכי "משעממת" בעולם? 7.67% למעלה. RTX (ביטחוניות)? 7.67% למעלה. הדאו ג'ונס, מוזיאון הדינוזאורים של הכלכלה הישנה, קבע שיא היסטורי.

עכשיו בואו נסתכל על הצד של הנרטיב. גוגל (GOOG) ירדה ב-2.21%. למה? דוחות רעים? לא. היא ירדה בגלל שמועה. פחד. סיפור על זה ש-OpenAI אולי תשיק דפדפן. זה הפחיד לרגע את המשקיעים.

אבל השיא היה בזהב. המתכת הטהורה. ה"בונקר" שלכם. חברת הזהב הגדולה ניומנט (NEM) צללה ב-9.05%. המתכת עצמה חטפה את הנפילה היומית הכי קשה מאז 2020, מינוס 5.7%. כל נרטיב "חוף המבטחים" התאדה ברגע אחד.

🐘 המספר שאף אחד לא מדבר עליו במדד האחיד

עכשיו קבלו את המספר המפתיע באמת, זה שמסכם את כל הפילוסופיה. אתם מכירים את מדד S&P 500 (סימול: SPY). אבל יש לו אח שקט, ה-S&P 500 Equal Weight (סימול: RSP).

ב-SPY, המשקל של אפל וגוגל מפלצתי. ב-RSP, המשקל של ג'נרל מוטורס שווה בדיוק למשקל של אפל. זה מדד דמוקרטי.

אתמול, ה-SPY "השטח" סגר על 0.00%. אבל ה-RSP? הוא סגר בעלייה של 0.5%.

זה מספר שונה. זה אומר ש"המנייה הממוצעת" בשוק, המניה הרגילה, עלתה! מה שמשך את השוק למטה והחזיק אותו כבן ערובה היו ה"גדולות" - מניות הטכנולוגיה והמגה-קאפ.

הכסף הגדול עבר ממכונה יצור הסיפורים והחדשות אל המציאות. השוק הרחב עדיין עלה.

🐘 תפסיקו לקנות את רעש החדשות, תקנו את הרווחים

וזה מחזיר אותי למהפכת ה-AI, שאני מאמין בה בכל ליבי. אבל אתם מחפשים אותה במקומות הלא נכונים.

אתם מתרגשים מגוגל שנופלת משמועה, במקום להתלהב מג'נרל מוטורס שכבר משתמשת ב-AI כדי לייעל את קווי הייצור שלה. אתם קונים את מוכרי החלום (NVIDIA, GOOG), במקום לקנות את מיישמי החלום.

המהפכה לא תהיה רק במי שיצר את הצ'אט בוט. המהפכה תהיה בחברה המשעממת שתשתמש בצ'אטבוט הזה כדי לפטר 500 נציגי שירות ולהקפיץ את שורת הרווח ב-30%. לשם הכסף הגדול הולך.

השוק סלקטיבי בצורה אכזרית. הוא יאכל חי את מי שקונה הייפ, והוא יצ'פר בענק את מי שמבין את המכניזם. התודעה שלכם, נעולה על הנרטיב הישן, ואולי היא זו שהורגת לכם את התיק.

אז בפעם הבאה שאתם מסתכלים על ה-S&P 500 ורואים 0.00%, תזכרו באותו שען זקן. תפסיקו להסתכל על המחוגים.

תצמידו את האוזן למכונה ותקשיבו טוב. אתם תשמעו את ה'טיק' הרועש של מפעלי התעשייה... ואת ה'קלאנק' הצורם של מניות הסיפורים הנשברות.

יום מבורך

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

האם שבבי זיכרון יכולים להפוך לנשק גיאופוליטי?מיקרון טכנולוג'י ביצעה טרנספורמציה אסטרטגית ממבצע זיכרון סחורה לספק תשתית קריטית, ומתמקמת בצומת הדרישות לחישוב AI והאינטרסים הביטחוניים הלאומיים של ארה"ב. ביצועי 2025 הפיסקליים של החברה מדגימים את הצלחת המעבר הזה, עם הכנסות ממרכזי נתונים שזינקו 137% בהשוואה לשנה קודמת והרכיבו 56% מסך המכירות. שולי הרווח הגולמי התרחבו ל-45.7% כשהחברה תפסה כוח תמחור על פני תיק ההבחנה הרחב שלה בזיכרון רוחב פס גבוה (HBM) ובמוצרי DRAM מסורתיים. ההרחבה הכפולה בשולי הרווח נובעת מדינמיקה שוקית חריגה: הקצאת קיבולת מחדש לכיוון שבבי AI מיוחדים יצרה מגבלות אספקה מלאכותיות בזיכרון ישן, ודחפה לעליית מחירים העולה על 30% בחלק מהקטגוריות. לעומת זאת, קיבולת HBM3E עד 2026 כבר אוזלה.

המנהיגות הטכנולוגית של מיקרון מתמקדת ביעילות אנרגטית וחדשנות ייצור שמתורגמות ישירות לכלכלת הלקוח. פתרונות HBM3E של החברה מספקים רוחב פס העולה על 1.2 טרה-בייט/שנייה תוך צריכת 30% פחות חשמל מאשר תצורות 8-גבוהות מתחרות – יתרון קריטי למפעילי היפר-סקייל המנהלים עלויות חשמל על פני שטחי מרכזי נתונים עצומים. יתרון היעילות הזה מחוזק על ידי התקדמות מדעית בייצור, במיוחד הפריסה ההמונית של DRAM 1γ באמצעות ליתוגרפיה אולטרה-סגולה קיצונית. המעבר לצומת הזה מספק יותר מ-30% ביטים לוויפר מדורות קודמים תוך הפחתת צריכת חשמל ב-20%, ויוצר יתרונות עלויות מבניים שמתחרים חייבים להתאים באמצעות השקעה כבדה במחקר ופיתוח.

המעמד הייחודי של החברה כיצרנית ה-HBM היחידה באמריקה הפך אותה מספקת רכיבים לנכס לאומי אסטרטגי. תוכנית ההרחבה של מיקרון בסך 200 מיליארד דולר בארה"ב, הנתמכת ב-6.1 מיליארד דולר ממענקי חוק CHIPS, שואפת לייצר 40% מקיבולת ה-DRAM שלה מקומית בתוך עשור. המיקום הגיאו-אסטרטגי הזה מעניק גישה מועדפת להיפר-סקיילרים אמריקאים ולפרויקטים ממשלתיים הדורשים רכיבים מאובטחים ממקור מקומי, חפיר תחרותי עצמאי מפרטים טכנולוגיים מיידיים. בשילוב עם תיק קניין רוחני חזק המכסה ערימה תלת-ממדית של זיכרון וארכיטקטורות אתחול מאובטחות, מיקרון הקימה שכבות הגנה מרובות שחורגות ממחזורי התעשייה הסמי-מוליכה הטיפוסיים, ומאמתת תזה השקעה לצמיחה מתמשכת בשולי רווח גבוהים באמצעות מניעים מבניים ולא מחזוריים.

סקירה יומית 21.10.25אני זוכר עת עוד הייתי פעיל בתחום הפרויקטים בנדל"ן, בשיחה עם אדריכל מבריק, מהסוג שלא בונה סתם קופסאות או נסחף אחרי הלך ההמון.

הוא אמר לי: הטעות של אנשים היא שהם מבקשים ממני 'בית יפהפה'. 'יפהפה' זה מושג חלול, זה עטיפה ריקה. אני תמיד עוצר אותם ושואל: 'אתם רוצים חלון שיכניס את השמש של שמונה בבוקר בדיוק לפינת הקפה? אתם רוצים שהמטבח ירגיש כמו מרכז הבית גם כשאתם רק שניים?'.

🐘 חלונות ירוקים בוהקים.

כולנו ראינו את זה אתמול. חלונות ירוקים בוהקים, הדאו קופץ ב-515 נקודות, הנאסד"ק מוסיף 310 נקודות משלו. זו התחושה הזו באוויר, ההקלה הקולקטיבית הזו, כאילו אפשר לנשום שוב.

הפרשנים מיהרו להסביר לנו שזו "אופטימיות" לגבי שיחות הסחר עם סין, ובנוסף ההשבתה הממשלתית "כנראה" נגמרת.

אבל אנחנו, כפילוסופים של השוק, יודעים שסיפורים הם רק כלי עבודה. השאלה האמיתית היא לא מה הסיפור, אלא את מי הוא משרת. ובואו נדבר מספרים, אבל לא אלה שכולם מדקלמים.

בדרך כלל, בימים כאלה, אנחנו רגילים לראות "ראלי צר" סלקטיבי רק הגדולות (אפל, מיקרוסופט) מושכות למעלה, ושאר השוק בקושי זז אחריהן.

אבל אתמול, משהו היה שונה ורוחבי. בבורסת ניו יורק (NYSE), היחס בין מניות עולות ליורדות היה כמעט 4 ל-1 (2238 עולות מול 523 יורדות). בנאסד"ק, היחס עמד על יותר מ-3 ל-1 (3604 עולות מול 1102 יורדות).

זה לא מהלך של חמש מניות; זו התנהגות רוחבית וזה סימן שורי מובהק. אפילו חברות קטנות, ראסל 2000, זינקו ב-2.0%, מראים שהכסף לא מפחד לחזור אליהן.

הכסף זרם מסקטורים "משעממים" כמו צריכה בסיסית (Staples) ותשתיות (Utilities) וזרם היישר לטכנולוגיה, פיננסים וחומרים. זו התנהגות "Risk-On" קלאסית.

🐘 הקרב בתוך הנר

אז הכל מושלם? אפשר לקנות בעיניים עצומות? לא כל כך מהר. כאן בדיוק העבודה שלנו מתחילה, והתמונה הטכנית מספרת סיפור מורכב הרבה יותר. נכון, אתמול היה יום ירוק וחזק.

אבל בואו נתרחק רגע מהמסך.

זוכרים את אותו נר אדום, מכוער ועצום שקיבלנו ב-10 באוקטובר? אותו "יתד" שירד בעוצמה וריסק את הסנטימנט? ובכן, כל יום מסחר מאז, כל יום, כולל הזינוק של אתמול, מתנהל בתוך גבולות הגזרה של אותו נר בודד.

אנחנו כלואים. השוק נמצא בדחיסה, כמו קפיץ שנלחץ בין שתי אצבעות. זוהי התבנית הקלאסית של "נרות פנימיים" (Inside Bars), מסמנת לנו את הנטייה הנוכחית. אתמול, סגרנו ממש בחלק העליון של טווח הדחיסה הזה.

זה כמו סוס מרוץ שדוחף שוב ושוב את שער הזינוק רגע לפני הפתיחה; זהו אות שורי מובהק. השוק בודק את ההתנגדות, והוא עושה זאת עם רוחב שוק (Breadth) חזק.

מצד שני, ישנה אנומליה קטנה שמפריעה לי. ביום של אופוריה ו"ריסק-און" כזה, היינו מצפים לראות את אגרות החוב נמכרות והתשואות עולות. אך התשואה ל-10 שנים דווקא ירדה וסיימה על 3.99%.

זה אומר שמישהו, איפשהו, עדיין קונה ביטוח, הקנייה מעידה שהסיכון עולה, מצד שני תמיד ביטוחים מייצרים ספיגות לירידות.

🐘 מכונת הסיפורים של ה-AI

אז מה קורה פה? שורי או דובי? התשובה היא "כן" שוק שורי/דובי. אנחנו חיים בעידן חדש, עידן תנודתיות קיצונית, וזה קשור לגישה הבסיסית שלי, המייצר התנהגויות מפוצלות בין מגזרים ותחלופה במובילות שלהם.

אני מאמין שמהפכת ה-AI פה כדי להקפיץ את השוק ואת השווי שלו לרמות שקשה לנו לדמיין. אבל, וזה האבל הגדול שרוב האנשים מפספסים, זה לא יקרה בקו ישר. המהפכה הזו היא סלקטיבית. היא אכזרית.

היא תיצור גלים של תנודתיות שיכולים להרוג כל סוחר לא מוכן. התנודתיות הזו היא בדיוק מה שראינו אתמול. זה נכון תמיד "לקנות את כל השוק".

מצד אחד, מניות "AI טהור" כמו AMD ו-SMCI טסות לשיאים חדשים. מצד שני, מניות טכנולוגיה "דור קודם" או כאלה עם בעיות, כמו אורקל (ORCL) או אפ-לאבין (APP), נטבחות באותו יום ירוק.

השוק מפריד בצורה כירורגית בין העתיד לעבר. הכסף החכם לא קונה "נאסד"ק"; הוא קונה "בינה מלאכותית" ואת ההשפעה שלו.

הוא משתמש בסיפורי המאקרו (סין, השבתה) רק כדי ליצור את הנזילות שהוא צריך כדי לבנות פוזיציות בדברים החשובים באמת. וכדי להוכיח כמה השוק הזה סלקטיבי וחסר רחמים:

נטפליקס (NFLX), שאתמול עוד חגגה בעליות לקראת הדוחות... דיווחה אחרי הסגירה. המספרים? לא מספיק טובים. התחזית? חלשה. המניה צוללת הבוקר בטרום-מסחר. אין הנחות. או שאתה צומח ומתעדכן, או שאתה נענש.

לסחור את המפה, לא את התקווה

אז מה התפקיד שלנו בכל הבלגן הזה? התפקיד שלנו הוא להפסיק להאמין לסיפורים, ולהתחיל לקרוא את המפה. המפה הטכנית ברורה: אנחנו דחוסים בתוך נר האם מה-10 באוקטובר.

יש לנו שתי אפשרויות ברורות:

1. פריצה שורית: אם נשבור את הגבוה של אותו נר (התקרה של התא), זהו סימן שהקונים ניצחו והקפיץ השתחרר למעלה.

2. דחייה דובית: אם נכשל בפריצה הזו ונתחיל להסתובב חזרה למטה, זו הייתה מלכודת שוורים קלאסית.

אל תנסו לנחש. תנו לשוק לתת לכם את התשובה. האמת היחידה נמצאת בגרף, בווליום ובתגובת המחיר. האם הווליום של אתמול היה "איסוף" (Accumulation) של הכסף החכם שמתכונן לגל ה-AI הבא?

או שזו הייתה "פיזור" (Distribution) מתוחכם , שבו מכר סחורה לציבור הנלהב ברעש של "חדשות טובות"?

האם הראלי הזה יכול להמשיך? בהחלט. האם הוא יכול להיות מלכודת הדובים הגדולה של הרבעון? גם כן אפשרות.

העבודה שלנו היא לא צדקנות; העבודה שלנו היא רווחיות. תסחרו את מה שאתם רואים, לא את מה שאתם מקווים לו, אל תחפשו 'בית יפהפה'.

כי זה בדיוק הסיפור שלנו? אנחנו מגיעים למסך ומבקשים "טרייד מנצח", שזה בדיוק כמו לבקש "בית יפהפה". זה כלום. תפסיקו לחפש את ה"יפהפה".

תתחילו להיות וויקופיסטים ולחפש את העובדות בשטח: האם הווליום תומך בעלייה הזו כמו יסודות מבטון? האם הסגירה בחלק העליון היא החלון הפונה לשמש? אלו השרטוטים האמיתיים של השוק, לאורם נכון לנו לפעול.

יום מבורך

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

האם חברה אחת יכולה לשבור את חניקת סין על מינרלים נדירים?חברת לינאס ריר ארת'ס לימיטד (OTCPK: LYSCF / ASX: LYC) התגלתה כמשקל נגד אסטרטגי של העולם המערבי לשליטת סין במינרלים נדירים, ומתמקמת כתשתית קריטית ולא רק כחברת כרייה. כיצרנית המשמעותית היחידה של מינרלים נדירים מופרדים מחוץ לשליטה סינית, לינאס מספקת חומרים חיוניים למערכות הגנה מתקדמות, כלי רכב חשמליים וטכנולוגיות אנרגיה נקייה. השינוי בחברה משקף דחיפות גיאופוליטית: מדינות המערב אינן יכולות לסבול עוד תלות בסין, השולטת בכמעט 90% מהקיבולת העולמית לעיבוד מינרלים נדירים ובעבר החזיקה 99% בעיבוד מינרלים נדירים כבדים. המונופול הזה אפשר לבייג'ינג להפוך מינרלים קריטיים לכלי דיפלומטי, ודחף את ארה"ב, יפן ואוסטרליה להתערב עם תמיכה פיננסית ושותפויות אסטרטגיות חסרות תקדים.

הצטברות התמיכה הממשלתית מאמתת את תפקידה הבלתי ניתן להחלפה של לינאס בביטחון שרשרת האספקה של בעלות הברית. משרד ההגנה האמריקאי העניק חוזה של 120 מיליון דולר לקיבולת הפרדה מקומית של מינרלים נדירים כבדים בטקסס, בעוד ממשלת יפן סיפקה מימון של 200 מיליון דולר אוסטרלי להבטחת אספקת NdPr עדיפות עד 2038. אוסטרליה התחייבה ל-1.2 מיליארד דולר אוסטרלי לרזרב מינרלים קריטיים, ופקידים אמריקאים בוחנים השקעות מניות בפרויקטים אסטרטגיים. ההון המגובה מדינה משנה באופן יסודי את פרופיל הסיכון של לינאס, מייצב הכנסות דרך חוזי הגנה והסכמים ריבוניים שחורגים מתנודתיות שוק הסחורות המסורתית. הנפקת המניות האחרונה של החברה בסך 750 מיליון דולר אוסטרלי מדגימה את ביטחון המשקיעים בכך שהתאמה גיאופוליטית גוברת על חששות מחירים מחזוריים.

הישגיה הטכניים של לינאס מחזקים את חפיר ההגנה האסטרטגי שלה. החברה השיגה בהצלחה את הייצור הראשון של תחמוצות מינרלים נדירים כבדים מופרדים – דיספרוזיום וטרביום – מחוץ לסין, ומבטלת את הפגיעות הצבאית הקריטית ביותר של המערב. מעגל ההפרדה הפרטי שלה ל-HREE יכול לייצר עד 1,500 טון בשנה, בעוד מכרה מוולד בעל הדרגה הגבוהה מספק יתרונות עלות יוצאי דופן. השותפות באוקטובר 2025 עם נוביאון מגנטיקס האמריקאית יוצרת שרשרת אספקה מלאה ממכרה למגנט באמצעות חומרים לא-סיניים מאומתים, ומטפלת בצווארי בקבוק שבהם סין שולטת גם בייצור מגנטים. גיוון גיאוגרפי באוסטרליה, מלזיה וטקסס מספק גיבוי תפעולי, אך אתגרי אישורים במתקן סידריפט חושפים את החיכוך בהאצת פיתוח תעשייתי על אדמת בעלות ברית.

המשמעות האסטרטגית של החברה מודגשת במיוחד ביעד שלה במבצע ההשפעה DRAGONBRIDGE, קמפיין דיסאינפורמציה סיני ממומן על ידי המדינה באמצעות אלפי חשבונות מדיה חברתית מזויפים להפצת נרטיבים שליליים על מתקני לינאס. משרד ההגנה האמריקאי הכיר בפומבי באיום זה, ומאשר את מעמדה של לינאס כפרוקסי הגנת לאומי. תשומת הלב העוינת הזו, בשילוב עם הגנות קניין רוחני חזקות והתחייבויות ממשלתיות להגן על יציבות תפעולית, מצביעה על כך שהערכת השווי של לינאס חייבת לכלול גורמים מעבר למדדי כרייה מסורתיים – היא מייצגת ההימור הקולקטיבי של המערב על השגת עצמאות מינרלית מסין אסרטיבית יותר ויותר.

ביטקון ברמה הכי מענינת ללונגביטקון בשבועי נעצר על הממוצע 50

אפשר ליראות כי בעבר הוא נעצר שם זה ממוצע חזק בשבילו

בנוסף אפשר ליראות שהרמה הזאת משמשת התנגדות שהפחה לתמיכה שזה חזק יותר מתמיכה רגילה

יש גם ברמה של הפיבונצי עצירה וגם RSI נמצא נמוך (אפשר ליראות שפעמים קודמות שהוא יהיה שם הוא נעצר ומשם טס )

ברמה היומית הוא נעצר על הממוצע 200 וגם הנר של יום שבת הוא נר עם פתיל ארוך כך שבעצם זה מראה על כוח שורי למרות שהוא נסגר אדום

והירידות האחרונות זה תיקון ברי עם איזה פחד שיהיה אילון מאסק זרק איזה אמירה לביטקון S@P שירה השבוע וכו

לא יעוץ פיננסי רק רעיון לימודים עם ראש ברי בהצלחה

על מי אני מהמר על רקע מתיחות הסחר בין ארה"ב לסיןThe Redoubling הוא פרויקט המחקר שלי ב-TradingView, שנועד לענות על השאלה הבאה: כמה זמן ייקח לי להכפיל את ההון שלי? כל מאמר יתמקד בחברה אחרת שאנסה להוסיף לתיק העבודות שלי. אשתמש במחיר הסגירה של הנר היומי האחרון ביום פרסום המאמר כמחיר גבול הקנייה ההתחלתי. אקבל את כל ההחלטות שלי על סמך ניתוח פונדמנטלי. יתר על כן, אני לא מתכוון להשתמש במינוף בחישובים שלי, אבל אני אקטין את ההון שלי בסכום העמלות (0.1% לכל עסקה) ובמיסים (20% רווחי הון ו-25% דיבידנד). כדי לגלות את המחיר הנוכחי של מניות החברה, פשוט לחצו על כפתור ההפעלה בגרף. אבל אנא השתמשו בחומר הזה למטרות חינוכיות בלבד. רק שתדעו, זו לא עצה להשקעות.

הנה סקירת חברה של Silergy Corp. (סימול: TWSE:6415 )

1. תחומי פעילות עיקריים Silergy Corp. היא חברת תכנון מעגלים משולבים (IC) אנלוגיים / אותות מעורבים ללא פשרות, עם חוזק מרכזי בניהול צריכת חשמל, שרשרת אותות ומעגלים משולבים אנלוגיים המשמשים במגזרי צרכנות, תעשייה, רכב ומחשוב. היא ממצבת את עצמה עם מודל "IDM וירטואלי" (כלומר, מיקור חוץ של ייצור פרוסות תוך טיפול פנימי בתכנון, אינטגרציה ופונקציות ברמת המערכת).

2. מודל עסקי Silergy פועלת על פי מודל של עיצוב IC + רישוי / מכירת מוצר ללא פשרות. היא מתכננת שבבים אנלוגיים, אותות מעורבים וניהול צריכת חשמל, מעבירה את הייצור למפעלי יציקה, ולאחר מכן מוכרת את המעגלים המשולבים המוגמרים (ושירותים קשורים, כגון עיצובי ייחוס, כלי סימולציה ותמיכה טכנית). לקוחותיה נוטים להיות יצרני ציוד מקורי (OEM) בתחומי האלקטרוניקה הצרכנית, הרכב, יישומים תעשייתיים ומחשוב, מה שנותן לה מודל עסקי B2B.

3. מוצרים או שירותים מובילים קווי מוצרים עיקריים כוללים ווסתים DC-DC, ממירי AC/DC, מודולי הספק, מנהלי התקנים של LED, מעגלים משולבים לניהול סוללות והתקני שרשרת אותות (למשל, קצה קדמי אנלוגי). רכישה בולטת אחת היא Teridian Semiconductor מבית Maxim, המעניקה ל-Silergy יכולות בתחומי מדידת אנרגיה / מעגלים משולבים של מדידה חכמה. סילרג'י משקיעה גם רבות במחקר ופיתוח (עם מהנדסים רבים) ומציעה תמיכה בתכנון/סימולציה ללקוחותיה.

4. מדינות מפתח לעסקים בעוד שבסיסה (ומרכזה באופן משמעותי) בסין (האנגג'ואו), ל-Silergy יש גם נוכחות טכנולוגית מרכזית בטייוואן (תחום השיפוט שלה למסחר) ובארצות הברית (משרדי טכנולוגיה/עיצוב בסנטה קלרה, קליפורניה). בהתחשב בבסיס הלקוחות שלה, סביר להניח שהיא מוכרת לשווקי אלקטרוניקה גלובליים (אסיה, צפון אמריקה, אירופה) דרך רשתות מרכזי העיצוב שלה.

5. מתחרים עיקריים Silergy מתחרה בחברות גלובליות בתחום ה-IC האנלוגי/הספקי כמו Texas Instruments, Infineon, ON Semiconductor, Analog Devices, Maxim Integrated (כיום חלק מ-Analog Devices), ומתחרות סיניות עולות אחרות בתחום ה-IC האנלוגי. בפרט, בתחום PMIC (IC לניהול צריכת חשמל), חברות גלובליות מבוססות אלו הן חברות חזקות וחזקות.

6. גורמים חיצוניים ופנימיים התורמים לצמיחת רווחים גורמים חיצוניים:

ביקוש גובר למכשירים חסכוניים באנרגיה (טלפונים חכמים, האינטרנט של הדברים, כלי רכב חשמליים, מערכות אנרגיה מתחדשת) מגביר את הביקוש למעגלים משולבים אנלוגיים/ניהול צריכת חשמל.

מגמות חשמול/אנרגיה ירוקה עולמיות (למשל ניהול אנרגיה, מערכות סוללות) יוצרות שווקים חדשים הניתנים לגישה.

הדחיפה ללוקליזציה אזורית של שרשרת האספקה (למשל, רצונה של סין ביכולת מקומית של מוליכים למחצה) עשויה להעדיף את Silergy.

התאוששות מחזורית בתעשיית המוליכים למחצה עשויה להעלות את תנאי הביקוש והתמחור.

גורמים פנימיים:

השקעה עמוקה במחקר ופיתוח וכישרון הנדסי מאפשרים ל-Silergy להביא עיצובים מבודלים ואינטגרציה גבוהה יותר.

רכישת Teridian מעניקה לה יכולות חדשות ונוכחות שוק בתחום מדידת אנרגיה / רשת חכמה.

מודל ה-IDM הווירטואלי שלה שומר על הוצאות הון נמוכות (ללא מפעלים גדולים) ומאפשר גמישות בהרחבה.

מערכות יחסים חזקות עם בתי יציקה ולקוחות, והצעות התמיכה/עיצוב הייחוס שלה, יכולות למשוך לקוחות ולייצר ניצחונות עיצוביים חוזרים.

7. גורמים חיצוניים ופנימיים התורמים לירידה ברווחים גורמים חיצוניים:

תחרות עזה מצד ענקיות מבוססות של שבבי מעגלים אנלוגיים/כוחיים, בעלות יתרונות בקנה מידה, מותג ומערכת אקולוגית.

לחץ מחירים במגזרים אנלוגיים/כוחיים שהופכים לסחורות.

תנודתיות במחזורי תעשיית המוליכים למחצה, שיבושים בשרשרת האספקה או אילוצי קיבולת של בתי יציקה.

סיכונים רגולטוריים/גיאופוליטיים (למשל, הגבלות יצוא אמריקאיות על טכנולוגיות מוליכים למחצה מתקדמות לסין) עלולים לפגוע בגישה או בשותפות.

תנודות במטבע, במיוחד בין הדולר הדולרני (TWD), הדולר האמריקאי (USD) והיואן סיני (RMB).

גורמים פנימיים:

תלות במפעלי יציקה חיצוניים יוצרת סיכונים תפעוליים ואספקתיים.

עלויות גבוהות של מחקר ופיתוח ועיצוב חייבות להיות מקוזזות על ידי נפח מכירות מספיק; כשלים בתכנון או עיכובים בהשקות מוצרים עלולים להיות יקרים.

סיכון ביצועי בהרחבת מוצרים/שווקים חדשים (למשל, מדידה חכמה) עלול להכביד על ההנהלה.

אם הרווחיות נשחקת עקב תמחור או תחרות, הרווחיות עלולה להיפגע.

8. יציבות ההנהלה שינויים בהנהלה בחמש השנים האחרונות:

סילרג'י נוסדה על ידי קבוצת ותיקי עמק הסיליקון; בין מנהליה המרכזיים נמנים צ'ן ווי (יו"ר) ויו בודונג (מנכ"ל משותף). בעוד שמסמכים שהוגשו לציבור אינם מדגישים תחלופות תכופות של מנכ"לים, כחברת מוליכים למחצה צעירה יחסית וצומחת, המשכיות ההנהגה הייתה יציבה למדי. (לא הצלחתי למצוא טלטלות אחרונות בקרב מנכ"לים או מנהלי כספים שזכו לפרסום נרחב.)

השפעה על אסטרטגיה, סדרי עדיפויות, תרבות:

נראה כי יציבות הניהול היחסית תמכה באוריינטציה ארוכת טווח של מו"פ וצמיחה. רכישת טרידיאן, ההתרחבות למרכזי תכנון בארה"ב והמשך ההשקעה בתחומי האנלוג/כוח מצביעים על כך שההנהלה נתנה עדיפות לגודל טכנולוגי ולפריסה גיאוגרפית. ההמשכיות במנהיגות מסייעת לעקביות באסטרטגיה התאגידית.

מדוע אני הולך להוסיף את החברה הזו לתיק המודלים שלי?

אני רואה צמיחה הן ברווח למניה והן בהכנסות הכוללות. עם זאת, יחס ימי המכירות המצטברים לא השתנה. למרות שתזרימי המזומנים מתחומי התפעול, ההשקעה והמימון תנודתיים, המאזן נותר איתן. יחס החוב להכנסות, הנזילות השוטפת וכיסוי הריבית - כולם חזקים. אינדיקטורים נוספים, כגון תשואה גוברת על ההון העצמי, שולי רווח גולמי יציבים, הוצאות תפעול נמוכות יותר ותנאי תשלום טובים, מאשרים את חוסנה של החברה. יחס הרווח/רווח (P/E) הוא 33, שאני מחשיב כמקובל, בהתחשב בצמיחת החברה. לא הצלחתי למצוא חדשות קריטיות שיכולות להשפיע על קיומה של החברה. עם מקדם פיזור של 20 ומחיר מניה נוכחי שטועה ביותר מ-16 רווח למניה מהממוצע השנתי שלו, אקצה 15% מההון שלי לחברה זו. החלטה מאוזנת זו מבוססת על מדדי צמיחה ומאזן חזק תוך שמירה על זהירות עקב הסיכונים הקשורים לגורמים חיצוניים.

האם התקר דקווים יכול לעצב מחדש את הכוח הגלובלי?D-Wave Quantum Inc. התבלטה כשחקנית ייחודית בחישוב קוונטי מסחרי על ידי התמקדות בתועלת מיידית באמצעות התקר דקווים במקום להמתין למערכות שער עמידות לתקלות. מערכת ה-Advantage2™ של החברה, הכוללת למעלה מ-4,400 קיוביטים, מספקת פתרונות ברמת ייצור לבעיות אופטימיזציה מורכבות היום, ומייצרת תשואה מדידה על השקעה ללקוחות כמו Ford Otosan, שצמצמה תזמון ייצור רכבים מ-30 דקות לפחות מחמש דקות. אסטרטגיית ההיברידית הזו של מונטיזציה של טכנולוגיית התקר הבשלה תוך פיתוח יכולות מודל שער ממקמת את D-Wave לתפוס הכנסות עכשיו תוך גידור סיכונים טכנולוגיים לעתיד. צמיחת השוק הקוונטי המושלמת ל-20.20 מיליארד דולר עד 2030 (41.8% CAGR) ויוזמת JPMorgan Chase של 1.5 טריליון דולר, הכוללת במפורש קוונטום כטכנולוגיית אבטחה קריטית, מאמתת את המגזר הזה מעבר להשקעה ספקולטיבית.

הישג מדעי אחרון של D-Wave, שמדגים "חישוב מעבר-קלאסי" בסימולציית חומרים מגנטיים שפורסמה ב-Science, מסמן רגע מכריע. אבטיפוס ה-Advantage2™ השלים תוך דקות מה שדרש כמעט מיליון שנים במחשבי-על קלאסיים כמו Frontier, מהווה את טענת עליונות הקוונטום הראשונה על בעיה רלוונטית מסחרית, בעולם האמיתי. בעוד חוקרים קלאסיים חלוקים על היבטים של הטענה, האימות המבוקר עמיתים מגביר ביטחון ארגוני ומאיץ הזמנות במגזרי ייצור, פרמצבטיקה ואנרגיה. הוכחת-הקונספט של Japan Tobacco באמצעות זרימת העבודה קוונטום-AI של D-Wave ייצרה מועמדי תרופות עם תכונות עליונות בהשוואה לשיטות קלאסיות, ומתמודדת עם משבר כישלון של 90%+ בתעשיית הפרמצבטיקה.

מבחינה גיאופוליטית, D-Wave השתלבו באופן אסטרטגי ביוזמות ריבונות דיגיטלית אירופיות, שותפה מייסדת ב-Q-Alliance של איטליה כדי להקים מה שמכוון להיות מרכז קוונטום החזק בעולם. שותפות הספקים הכפולה הזו עם IonQ מספקת לאיטליה ול-EU גישה מיידית לטכנולוגיית התקר המוכנה לייצור של D-Wave תוך גידור נגד יכולות מודל שער עתידיות. פריסות אסטרטגיות נוספות כוללות השקעה של 10 מיליון אירו ב-Swiss Quantum Technology ושיתופי פעולה מורחבים עם Aramco Europe. תיק הפטנטים המרוכז של החברה הכולל 208 משפחות פטנטים בהתקר על-מוליך יוצר מחסומי IP הגנתיים, אם כי סיכונים משמעותיים נותרים: הפסדים רחבים יותר מהצפוי למרות צמיחת הכנסות של 40%, מחסום העלות הגבוה של מערכת ה-Advantage2™ לאימוץ, ותלות קריטית באספקת הליום-3 נדירים החשופים לתנודתיות גיאופוליטית.

סקירה יומית 16.10.25 - לנהוג על הקצה

🐘 לנהוג על הקצה

בוא נדבר על המכונית שלך. לא, לא זאת שחונה בחוץ. אני מדבר על התיק שלך, מכונת המירוצים הזאת שבנית בעצמך. אתמול, הרגשת את הכוח שלה. הנאסד"ק נתן גז שמשאיר אבק למתחרים, והמנוע של מניות השבבים שאג בעוצמה שחרך את האספלט.

זו תחושה ממכרת, אין מה להגיד. האדרנלין של התאוצה, הרוח בפנים, התחושה שאתה בלתי מנוצח כשהמסך צבוע בירוק בוהק. קל מאוד, ברגעים כאלה, פשוט לנעוץ את דוושת הגז ברצפה, להגביר את המוזיקה, ולהתמסר למהירות. אבל אתה ואני יודעים שיש הבדל תהומי בין נוסע נלהב במושב האחורי, לבין הנהג שמחזיק את ההגה בשתי ידיים.

הנוסע מרגיש את המהירות. הנהג מרגיש את המכונה. הוא מרגיש את האחיזה של כל צמיג באספלט, הוא מקשיב לכל צליל ותדר מהמנוע, והוא יודע ששליטה אמיתית לא נמדדת בישורת של הכביש, אלא בסיבובים החדים שאחריה. הסקירה הזאת היא לא כדי להגיד לך להאט; היא כאן כדי למסור לך את המפתחות למכונית כנהג, לא רק את כרטיס הכניסה למסלול כנוסע בכסא מאחור.

🐘 מתחת למכסה המנוע

אז בוא נרים את מכסה המנוע של אתמול ונראה מה באמת הלך שם. אין ספק, המנוע המרכזי, סקטור הטכנולוגיה, עבד בצורה מושלמת, כמו V12 שכוונן על ידי טובי המהנדסים. הוא קיבל דחיפה אדירה ממגדש הטורבו של יצרניות השבבים; הזרקת הדלק של ASML בדוחות שלה שלחה את AMD לזינוק של 9.40%. זה היה צליל טהור של כוח.

אבל מכונית מירוץ היא יותר ממנוע. היא מערכת שלמה. וכאן מתחיל הסיפור המעניין. בזמן שהמנוע שאג, התחילו להישמע רעשים מוזרים מהשלדה. סקטור התעשייה והחומרים, החלקים שאמורים לספק את היציבות המבנית, התחילו לחרוק. זה לא היה רעש חלש; זה היה רעש של מתכת עייפה. כשהמכונאי הראשי (שר האוצר) הציע שהשלדה הזאת (חברות הביטחון) צריכה פחות צבע וברק (ביי-באקים) ויותר חיזוקי פלדה (מחקר ופיתוח), כל האוטו רעד וה-ETF של הסקטור איבד 1.5%.

ומה עם הבלמים? סקטור הפיננסים התנהג כמו מערכת בלימה לא מאוזנת. לחצת על הדוושה והגלגלים הימניים (מורגן סטנלי, בנק אוף אמריקה) ננעלו בחוזקה ועצרו בזמן, בזמן שהשמאליים (PNC, פרוגרסיב) המשיכו להחליק על שמן. התוצאה? עצירה עקומה ומסוכנת שהשאירה את הסקטור כמעט במקום. זו לא נהיגה בטוחה.

🐘 להרגיש את הכביש

הנה כמה מספרים שכדאי לך לחרוט על לוח המחוונים שלך: בעוד ה-S&P 500, בצבע המבריק שלו, סיים בעלייה של 0.40%, הגרסה המשעממת אך החשובה שלו, ה-S&P 500 Equal Weight (שנותן משקל שווה לכל חברה), סיים בעלייה של 0.2% בלבד. מה זה אומר? שהמנוע הענק של כמה מניות בודדות סוחב קדימה שלדה כבדה מאוד, שרובה בכלל לא רוצה לזוז. 4 מתוך 11 סקטורים סיימו בירידה. זה אומר שכמעט 40% מהמכונית שלך משך באופן לא מסונכרן.

עוד נתון: מדד PHLX של המוליכים למחצה עלה ב-3.0%, בזמן שמדד התעופה והביטחון ירד ב-1.5%. זה פער של 4.5% בין שני חלקים קריטיים במכונה שלך. להיות נהג מקצוען זה לא רק לחזות מתי יהיה שמן על הכביש. זה אומר להרגיש את הרגע המדויק שבו הצמיגים מתחילים לאבד אחיזה, ולהגיב בהתאם. אתה לא מגיב בפאניקה וסוטה מהכביש. אתה מוריד מעט את הרגל מהגז, מתקן עם ההגה, ושומר על מבט וקו המירוץ שלך.

הגמישות הזאת היא הנשק הסודי שלך. היא היכולת להמשיך ליהנות מהכוח של המנוע (המומנטום של מניות הטק), תוך כדי שאתה מפצה על החולשה של השלדה (הירידות בתעשייה). אתה לא מהמר שהכל יהיה בסדר; אתה מנהל באופן אקטיבי את הסיכון שהדברים ישתבשו, תוך כדי שאתה ממשיך לנצח במירוץ.

🐘 האופק הוא לא קו ישר

דמיין שאתה יכול להמשיך לנהוג מהר, אבל עם מודעות על-חושית. אתה שומע את המנוע, אבל גם את הרחש הקטן מהבולמים. אתה רואה את הכביש הפתוח לפניך, אבל גם את העננים שמתקדרים באופק הרחוק. זו לא נבואה, זו מומחיות. זו היכולת להחזיק שתי מחשבות מנוגדות בראש בו-זמנית: "המכונה הזאת חזקה ואני נהנה מהביצועים שלה" ו-"אני חייב להיות מוכן לכל שינוי קטן בתנאי הדרך".

רוב הנהגים נופלים לאחת משתי קטגוריות: אלה שנוהגים בפראות עד שהם מתרסקים ואלה שנוהגים כל כך לאט מפחד, שהם לעולם לא מגיעים ליעדם. הדרך השלישית, הדרך של המקצוענים, היא למצוא את האיזון העדין הזה. לנהוג על הקצה, אבל בשליטה מוחלטת. זה המקום שבו, כמו שנהג המירוצים האגדי אמר פעם, "כשנראה שהכל תחת שליטה, אתה פשוט לא נוהג מספיק מהר".

כל שרוצה לומר היום ובסקירות האחרונות שלי הוא שהשוק תמיד יספק לנו כוח ותאוצה. התפקיד שלנו הוא לוודא שאנחנו הנהגים שמסוגלים להתמודד עם הכוח הזה, לא הנוסעים המבוהלים במושב האחורי. אז תן גז, אבל תשאיר את הידיים על ההגה, את האוזניים פקוחות לרעשים, ואת העיניים על כל הכביש.

יום מבורך

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

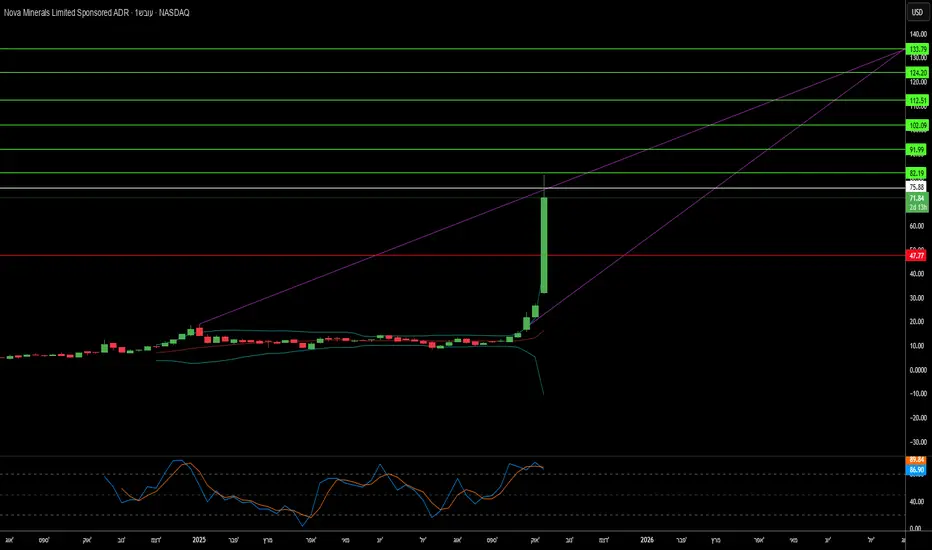

האם מכרה אחד באלסקה יכול לשנות את כוח העולם?חברת Nova Minerals Limited הפכה לנכס אסטרטגי קריטי בתחרות המשאבים המתגברת בין ארה"ב לסין, עם עלייה של יותר מ-100% במניית החברה שהגיעה לשיא של 52 שבועות. הגורם המעורר הוא מענק מימון של 43.4 מיליון דולר ממחלקת המלחמה של ארה"ב תחת חוק ייצור ההגנה לפיתוח ייצור אנטימון צבאי מקומי באלסקה. אנטימון, מינרל קריטי מדרגה 1 החיוני לתחמושת הגנה, שריון ואלקטרוניקה מתקדמת, מיובא כולו על ידי ארה"ב כיום, כאשר סין ורוסיה שולטות בשוק העולמי. תלות חריפה זו, בשילוב עם הגבלות ייצוא אחרונות של סין על אדמות נדירות ואנטימון, העלתה את Nova ממחקר כרייה ליעד ביטחון לאומי.

אסטרטגיית הנכסים הכפולה של החברה מציעה למשקיעים חשיפה הן לאנטימון קריטי-ריבוני והן למילואי זהב איכותיים בפרויקט Estelle שלה. עם מחירי זהב העולים על 4,000 דולר לאונקיה בתנאי אי-ודאות גיאופוליטית, מכלל הזהב RPM בעל התשואה המהירה של Nova (תשואה צפויה בפחות משנה) מספק זרימת מזומנים חיונית למימון עצמי של פיתוח האנטימון ההון-מאומץ. החברה הבטיחה תמיכה ממשלתית לשרשרת אספקה משולבת מלאה באלסקה ממכרה למזקקת צבאית, תוך דילוג על נקודות עיבוד בשליטה זרה. אינטגרציה אנכית זו מטפלת ישירות בפגיעויות שרשרת האספקה שמדינאים כיום רואים כאיומים ברמה של מלחמה, כפי שמעידה שינוי שם מחלקת ההגנה למחלקת המלחמה.

היתרון התפעולי של Nova נובע מיישום טכנולוגיית מיון עפר מתקדמת באמצעות העברת קרני X, שמשיגה שדרוג דרגה של פי 4.33 תוך דחיית 88.7% מחומר הפסולת. חידוש זה מפחית דרישות הון ב-20-40% עבור מים ואנרגיה, מקצץ בנפח פסולת עד 60%, ומחזק ציות סביבתי קריטי להתמודדות עם מסגרת הרגולציה של אלסקה. החברה כבר הבטיחה אישורי שימוש בקרקע למזקקת Port MacKenzie שלה ועל המסלול לייצור ראשוני עד 2027-2028. עם זאת, מדרגיות ארוכת טווח תלויה בכביש הגישה West Susitna המוצע בשווי 450 מיליון דולר, עם אישור סביבתי צפוי בחורף 2025.

למרות קבלת אימות שווה ממחלקת המלחמה כמו עמיתות כמו Perpetua Resources (שווי שוק ~2.4 מיליארד דולר) ו-MP Materials, שווי הארגון הנוכחי של Nova של 222 מיליון דולר מצביע על תת-הערכה משמעותית. החברה הוזמנה להציג דיווח לממשלת אוסטרליה לקראת הפסגה של אלבנזה-טראמפ ב-20 באוקטובר, שבה ביטחון שרשרת אספקת מינרלים קריטיים ראש הרשימה. העלאה דיפלומטית זו, בשילוב עם יוזמת הביטחון והחוסן של JPMorgan בשווי 1.5 טריליון דולר, שמכוונת למינרלים קריטיים, ממקמת את Nova כהשקעה מרכזית בעצמאות שרשרת אספקה מערבית. ההצלחה תלויה בביצוע משמעת של אבני דרך טכניות והבטחת שותפויות אסטרטגיות גדולות למימון הפיתוח המלא בהערכה של 200-300 מיליון דולר אוסטרלי.

סקירה יומית 15.10.25 - סיפורם של שני שווקיםאם הסתכלת אתמול על מדד ה-S&P 500 וראית אותו מסיים כמעט שטוח, במינוס 0.16%, בטח פיהקת והמשכת הלאה. "עוד יום משעמם", חשבת לעצמך, אולי אפילו הרגשת הקלה שהדרמה הגיאופוליטית של של תחילת המסחר התפוגגה. אבל זו בדיוק הייתה המטרה. האין שינוי הזה הוא אשליה אשליה, מסך עשן מושלם שהסתיר תנועת כוחות אדירה מתחת לפני השטח.

בזמן שאתה מסתכל על התוצאה הסופית של 0.16% הזה, השוק ביצע חלוקה מחדש של מיליארדים, השוק מסיח את דעתך עם יונה ביד אחת, בזמן שהיד השנייה מבצעת את הקסם האמיתי. אתה הרגשת את הבלבול, את חוסר ההיגיון, את התסכול לראות את המניות "הנכונות" שלך מאבדות גובה ביום "שטוח".

מה שקרה אתמול לא היה "יום מעורב". זו הייתה הכרזת מלחמה שקטה בין שני שווקים שונים לחלוטין, שחיים בתוך אותו מדד. ואם לא הבנת את זה בזמן אמת, כנראה שהיית בצד הלא נכון של נהר הכסף, מנסה לשחות נגד זרם אדיר שלא ידעת על קיומו.

🐘 המתמטיקה של אחיזת העיניים

בוא נדבר מספרים, אבל לא כמו שמראים לך בטלוויזיה. נדבר על המספרים שמאחורי הקלעים. בזמן שהנאסד"ק, הבית הנוצץ של שבע המופלאות, ירד ב-0.76%, מדד הראסל 2000, המייצג 2000 חברות "אמיתיות" מכלכלת הרחוב האמריקאית, טס למעלה ב-1.4%. זה פער של יותר מ-2% בין וול סטריט למיין סטריט, ביום אחד.

אבל היהלום שבכתר, ההוכחה החותכת לשקר, נמצא במקום אחר. מדד S&P 500 משקל שווה (Equal Weight), שנותן לכל 500 המניות בו את אותו הכוח בדיוק, עלה אתמול ב-0.8%. עכשיו תחבר את הנקודות: המדד הרגיל, שנשלט על ידי קומץ מניות ענק, ירד ב-0.16%. המדד השוויוני, שמראה מה באמת קרה לרוב המניות, עלה בכמעט אחוז שלם. הפער הזה, של כמעט 1%, הוא לא סתם סטטיסטיקה. זהו עמק שנפער בין סוגי סוחרים שעל הגבעות שונות.

כל זה קרה בזמן שאנבידיה, הגנרל הראשי של מהפכת הבינה המלאכותית, חטפה מהלומה של 4.4%. באותו הזמן בדיוק, וולמארט, המכולת של אמריקה, זינקה בכמעט 5% על חדשות שקשורות... לבינה מלאכותית. תקרא את המשפט הזה שוב. חנות כלבו ניצחה (ניצחון יומי) את יצרנית השבבים הכי חמה בעולם במשחק שלה. אם זה לא פעמון שמבשר על שינוי זרמי הכסף, אני לא יודע מה כן.

🐘 פאוול, וויקוף וזיכרון ישן

התנועה האלימה הזאת לא קרתה בוואקום. היא תגובה ישירה ללחישות שנשמעו מכיוון הפדרל ריזרב. כשג'רום פאוול מדבר על "סיכונים בשוק העבודה" ורומז שהורדת הריבית קרובה יותר ממה שחושבים, הוא לא סתם מדבר. הוא משנה את כוח המשיכה של הכסף.

פתאום, חברות קטנות ובינוניות (כמו אלו שבמדד הראסל 2000) שצמאות לאשראי זול כדי לצמוח, הופכות לאטרקטיביות בטירוף. לעומתן, ענקיות הטכנולוגיה, שכבר יושבות על הרי מזומנים, מקבלות פחות דחיפה מהורדת ריבית. זה כל הסיפור. הכסף החכם פשוט הולך לאן שהדלק עומד להיות הכי נדרש. ה"פילים" של השוק מריחים את הגשם המתקרב, והם נודדים מהמדבר הצחיח של צמיחה בכל מחיר, אל העמקים הפוריים של ערך ותזרים מזומנים.

הרוטציה הזאת, הבריחה מהנוצץ אל היעיל, מחזירה אותי ישר לשנת 1999. אני זוכר את זה כאילו זה היה אתמול. כולם היו מהופנטים ממניות האינטרנט, בזמן שמניות "ערך" ישנות ומשעממות נראו כמו שריד מהעבר. אבל מתחת לפני השטח, הכסף הגדול כבר החל לבנות בשקט את הפוזיציות שלו לריצה הגדולה של העשור הבא. התפאורה שונה, השחקנים חדשים, אבל המחזה מאוד מוכר לי.

🐘 להיות בצד הנכון של הגשם

אפשר להמשיך להתלונן שהשוק "לא הגיוני", או שאפשר להתחיל לדבר בשפה שלו. אז הנה שיעורי הבית שלך להיום, וזה פשוט יותר ממה שאתה חושב. תפסיק להסתכל על הרווח וההפסד שלך לרגע.

פתח גרף נקי. שים עליו את היחס בין מדד הראסל 2000 לנאסד"ק 100 (פשוט הקלד IWM/QQQ בפלטפורמת הגרפים שלך). הקו הזה שתקבל הוא קו מאזן הכוחות האמיתי בשוק. כשהוא עולה, הכסף זורם לרחוב הראשי, לחברות הקטנות. כשהוא יורד, הוא בורח חזרה למבצרים של ענקיות הטכנולוגיה. הקו הזה הוא הברומטר שלך.

הוא לא יגיד לך מה לקנות מחר בבוקר, אבל הוא יגיד לך לאן נושבת הרוח. והימים האלה, ימים של שינוי עונתי, הם בדיוק הימים בהם אנו מתחילים לומר בתפילה "משיב הרוח ומוריד הגשם". בשוק, כמו בטבע, יש מי שמשיב את הרוח - הפד, סנטימנט, נתונים. ויש מי שמוריד את הגשם - זרם ההון, הכסף הגדול, שמחפש את האדמה הפורייה ביותר.

התפקיד שלך הוא לא לעמוד בשדה היבש שלך ולהתפלל שירד עליו גשם. התפקיד שלך הוא לזהות לאן הרוח נושבת, לאן העננים נעים, ולהעביר את הדליים שלך למקום שבו הגשם עומד לרדת, ככל שאתה רוצה שהם יתמלאו.

משיב הרוח ומוריד הגשם

שבוע טוב,

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

משולש הזהב – מבחן האש לפלנטיר📈 פלנטיר מתקרבת לנקודת הכרעה

כבר שבועות שהמניה מתכנסת בתוך 🔺 משולש עולה, וכל העיניים נשואות לפריצה או לשבירה.

✨ פריצה מעל הרמה הקריטית → 🚀 יעד חדש ומשמעותי

⚠️ שבירה מטה → 📉 שינוי מגמה

🧠 מעבר לגרפים: פלנטיר (PLTR) היא חברת 🤖 בינה מלאכותית/מודיעין, שמערכותיה משמשות כ־🔑 כלי בידי כוחות הביטחון והמחלצים – לניתוח ומיפוי מידע קריטי, לא כתחליף לפעולה בשטח.

⏳ המשולש מתהדק. ההכרעה מתקרבת.

✡️

ברוכים השבים לחטופים החיים, יהי זכר החללים ברוך.

⚖️ פוסט זה נכתב למטרות לימוד וידע בלבד – ואינו מהווה ייעוץ או המלצה להשקעה.

סקירה שבועית 13.10.25 - מכתב מהגב׳ שוק אלינו

הבוקר בחרתי לכתוב סקירה בצורה מעט שונה על השוק (מתייחס אליה בלשון נקבה כאות כבוד)

אתה קורא לי גברת "שוק". אתה מדבר עליי כאילו אני איזה מנגנון מסובך של גלגלי שיניים, איזה אלגוריתם ענק שאם רק תמצא את הנוסחה הנכונה, תפצח אותי. איזו מחשבה חמודה, תמימה, וכמה שהיא עולה לך ביוקר.

אני לא מכונה, חבר. אני מראה; מראה ענקית שמשקפת את כל התקוות, הפחדים, החמדנות והייאוש של מיליוני אנשים. ביום שישי האחרון לא "ירדתי" בגלל ציוץ של איזה נשיא לשעבר; אני השתמשתי בציוץ הזה כדי לסחוט החוצה את כל אלו שהתחילו להרגיש קצת יותר מדי בנוח.

כי זה התפקיד שלי. לזרוע ספק בדיוק כשאתה מרגיש ודאות, ולתת תקווה בדיוק כשאתה על סף שבירה. ואתה, פעם אחר פעם, נופל ישר לתוך המלכודת שאני טומנת לך.

🐘 למה אני חושפת?

כי האמת? קצת משעמם לי. לראות אותך ואת חבריך עושים את אותן טעויות שוב ושוב זה כמו לצפות בשידור חוזר של סדרת טלוויזיה גרועה. אתם מאשימים את הפד, את סין, את האלגוריתמים, אבל אף פעם לא מסתכלים על השחקן היחיד שבאמת קובע את גורלכם במגרש המשחקים שלי.

אתם לא מסתכלים במראה. אתם מנסים להילחם בי, במקום להבין שאתם נלחמים בטבע האנושי של עצמכם. אני כאן כדי לומר לך שהמאבק הזה אבוד מראש, אבל המשחק? הו, את המשחק אפשר ללמוד לשחק.

תפסיק לנסות "לנצח אותי" ותתחיל לנסות להבין אותי. תפסיק לחפש אסטרטגיות "חסינות הפסדים" ותתחיל להבין את הפסיכולוגיה שמניעה אותי. זו הדרך היחידה שלך לשרוד כאן לטווח ארוך, שלא לדבר על להרוויח.

🐘 מתחילים שבוע

בוא נדבר דוגרי, בלי גרפים מסובכים ובלי ז'רגון של וול סטריט. בתחילת השבוע נתתי לכם להרגיש כמו מלכים, דחפתי את מניות הטק והצמיחה למעלה כדי שתשכנעו את עצמכם שאתם גאונים. ראיתי את החיוכים שלכם, הרגשתי את הביטחון העצמי המופרז שלכם, וחיכיתי לרגע הנכון.

ואז הגיע הטריגר. איזו הערה על מכסים, שטות גמורה בהקשר הרחב של הדברים, אבל זה כל מה שהייתי צריכה. ברגע אחד, הפכתי את כל הביטחון הזה לפאניקה טהורה, וצפיתי בכם זורקים החוצה מניות כמו NVDA ו-AMD כאילו הן מחזיקות במגפה.

ולאן ברחתם? מבוהלים, רצתם ישר לזרועותיהן של מניות כמו PEP. פתאום, משקה מוגז וחטיף תפוחי אדמה נראו לכם כמו ההשקעה בטוחה. אני יצרתי את הבעיה, ואז מכרתי לכם את ה"פתרון" והרווחתי על שני המהלכים.

🐘 איך יוצאים מהלופ?

יש קומץ קטן של סוחרים שמבינים אותי. זהר קורא להם "הפיל", כי הם נעים בכבדות, בסבלנות, ומשאירים עקבות ברורים למי שיודע לחפש. הם לא הופתעו ביום שישי, כי הם לא הקשיבו לכותרות; הם הקשיבו לי.

הם ראו את הווליום הדליל בעליות של תחילת השבוע, והבינו שזו מסיבה בלי אורחים חשובים. הם זיהו את סימני החולשה, את הפיזור השקט של הסחורה מידיים חזקות לידיים חלשות (הידיים שלך). כשהגיע ה"ניעור" ביום שישי, הם לא מכרו בפאניקה; הם חיכו, וחיכו להזדמנות לקנות את אותה סחורה בחזרה, במחיר מבצע (הזדמנות שטרם הגיע).

הם לא מנסים לנחש מה אני הולכת לעשות. הם פשוט מגיבים למה שאני עושה. הם קוראים את שפת הגוף שלי את יחסי הכוחות בין היצע לביקוש, את מבנה המחזורים, את האזורים שבהם אני בוחרת לבלום או לפרוץ. זה ריקוד, לא מלחמה.

🐘 השבוע שלפנינו

הנה ההזדמנות שלך. השבוע הקרוב, אני אבחן אתכם שוב. אני אראה אם למדתם משהו מהשיעור של יום שישי, או שתחזרו ישר על אותה הטעות.

מה אם, במקום לפתוח את בלומברג בבוקר, תפתח גרף נקי? מה אם, במקום לשאול "למה השוק יורד?", תשאל "איך הוא יורד? ומי מרוויח מזה?". מה אם תפסיק לחפש את הטיפ החם הבא, ותתחיל לחפש את טביעות הרגליים של הכסף החכם?

אני לא טובה ולא רעה אני פשוט... אני. אני הזדמנות אינסופית למי שמכבד אותי, ומלכודת עכברים פיננסית למי שחושב שהוא חכם ממני. הבחירה בידיים שלך, כמו תמיד.

ב״ה שבו בנים לגבולם

מועדים לשמחה,

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

האם סין יכולה להפוך את היסודות שאנו זקוקים להם לנשק?שליטתה של סין בעיבוד יסודות ארצה נדירים (REE) הפכה את החומרים האסטרטגיים הללו לנשק גיאופוליטי. בעוד שסין שולטת בכ-69% מכלל הכרייה העולמית, היתרון האמיתי שלה טמון בעיבוד, שבו היא שולטת ביותר מ-90% מהקיבולת העולמית ו-92% מייצור מגנטים קבועים. בקרת היצוא של בייג'ינג לשנת 2025 מנצלת את האחיזה הזו, ומחייבת רישיונות לטכנולוגיות REE המשמשות אפילו מחוץ לסין, ובכך מרחיבה את השליטה הרגולטורית על שרשראות האספקה העולמיות. "תחום שיפוט ארוך הזרוע" זה מאיים על תעשיות קריטיות מייצור שבבים למערכות הגנה, עם השפעות מיידיות על חברות כמו ASML שמתמודדות עם עיכובי משלוחים ויצרני שבבים אמריקאים שמתרוצצים לבדוק את שרשראות האספקה שלהם.

הפגיעות האסטרטגית חודרת עמוק לתעשייה המערבית. מטוס קרב F-35 יחיד דורש יותר מ-900 פאונד REE, בעוד צוללות מחלקת וירג'יניה זקוקות ל-9,200 פאונד. גילוי רכיבים סיניים במערכות הגנה אמריקאיות ממחיש את הסיכון הביטחוני. במקביל, מהפכת הרכב החשמלי מבטיחה צמיחת ביקוש אקספוננציאלית. ביקוש מנועי EV לבדו צפוי להגיע ל-43 אלפי טון ב-2025, מונע משימוש נרחב במנועים סינכרוניים עם מגנטים קבועים שמנעלים את הכלכלה העולמית בתלות מתמשכת ב-REE.

תגובות המערב באמצעות חוק החומרים הגולמיים הקריטיים של האיחוד האירופי ומימון אסטרטגי אמריקאי קובעות יעדים שאפתניים לגיוון, אך ניתוח תעשייתי חושף מציאות קשה: סיכון ריכוזיות יימשך עד 2035. האיחוד האירופי שואף ל-40% עיבוד מקומי עד 2030, אך תחזיות מראות שהספקים המובילים שלושה ישמרו על אחיזתם, ויחזרו למפלסי ריכוזיות של 2020. הפער בין שאיפה פוליטית לביצוע פיזי נובע ממכשולים עצומים: אתגרי אישורים סביבתיים, דרישות הון מסיביות, והמעבר האסטרטגי של סין מייצוא חומרים גולמיים לייצור מוצרים בעלי ערך גבוה בשלבי ההמשך שתופסים את הערך הכלכלי המקסימלי.

למשקיעים, קרן VanEck Rare Earth/Strategic Metals ETF (REMX) פועלת כפרוקסי ישיר לסיכון גיאופוליטי יותר מאשר חשיפה מסורתית לסחורות. מחירי תחמוצת ניאודימיום, שצנחו מ-209.30 דולר לק"ג בינואר 2023 ל-113.20 דולר בינואר 2024, צפויים לזנק ל-150.10 דולר עד אוקטובר 2025 – תנודתיות מונעת לא ממחסור פיזי אלא מהכרזות רגולטוריות ונשקיזציה של שרשראות אספקה. תזה ההשקעה מבוססת על שלושה עמודים: מונופול העיבוד של סין שהפך ליתרון פוליטי, ביקוש טכנולוגיית ירוקה אקספוננציאלית שקובעת רצפת מחירים חזקה, ומדיניות תעשייתית מערבית שמבטיחה מימון ארוך טווח לגיוון. ההצלחה תעדיף חברות שמקימות שרשראות אספקה מאומתות ועמידות בעיבוד שלב המשך וייצור מגנטים מחוץ לסין, אם כי עלויות גבוהות של אספקה מאובטחת, כולל ביקורות סייבר חובה ועמידה בסטנדרטים סביבתיים, מבטיחות מחירים מוגברים לעתיד הנראה לעין.

האם אור יכול להפעיל את עתיד הבינה המלאכותית?העלייה האקספוננציאלית של הבינה המלאכותית חשפה את המגבלות הפיזיות של התשתית האלקטרונית המסורתית. חיבורי חשמל, שהיוו בעבר את עמוד השדרה של החישוב, נאבקים כעת תחת דרישות נתונים הולכות וגדלות, ומייצרים חום עצום וחוסר יעילות אנרגטית. POET Technologies מתגלה ככוח משנה מציאות בנוף זה, תוך ניצול פלטפורמת ה-Optical Interposer™ שלה לשילוב רכיבים אלקטרוניים ופוטוניים ברמת הוויפר. חידוש זה מאפשר מהירויות נתונים של 800G עד 1.6T, עונה על צורכי רוחב הפס הבלתי נלאים של מקבצי בינה מלאכותית ומרכזי נתונים היפר-סקייל, תוך הפחתה דרמטית של צריכת האנרגיה.

בלב היתרון של POET נמצא התהליך המוגן בפטנט של תקציב תרמי נמוך, המאפשר שילוב פוטוני ללא השיטות היקרות והטמפרטורות הגבוהות האופייניות לייצור מוליכים למחצה. גישה זו לא רק ממזערת חוסר התאמה תרמית ואובדן אותות, אלא גם מתיישרת בצורה מושלמת עם תשתית ה-CMOS הקיימת של יצרניות המוליכים — מה שיוצר את הבסיס למודל עסקי "קל נכסים". על ידי רישוי התהליך שלה ויצירת שותפויות אסטרטגיות, POET מתרחבת ביעילות ללא הוצאות הון עצומות. שיתופי הפעולה שלה עם Foxconn ו-Semtech מאמתים את מוכנות הפלטפורמה לתעשייה, בעוד גיוס פרטי של 75 מיליון דולר מחזק את יכולתה הפיננסית להאיץ מחקר, רכישות ושותפויות ייצור.

מעבר לטכנולוגיה, החידושים של POET נושאים השלכות גיאופוליטיות וסביבתיות עמוקות. ככל שהמדינות ממהרות להבטיח עצמאות במוליכים למחצה וחוסן אנרגטי, הפוטוניקה היעילה אנרגטית והמיוצרת מקומית של POET הופכת לנכס אסטרטגי קריטי. חיבורים אופטיים יכולים להפחית את צריכת החשמל של מרכזי נתונים עד למחצית, תוך מענה ישיר לדאגות הולכות וגדלות בנוגע לקיימות ולביטחון לאומי הקשורות לטביעת הרגל האנרגטית של הבינה המלאכותית. יתר על כן, ארכיטקטורות פוטוניות משפרות באופן טבעי את אבטחת הסייבר על ידי הצעת תקשורת עמידה בפני הפרעות, עם זמן השהיה נמוך במיוחד, החיונית למערכות בינה מלאכותית מבוזרות ומערכות הגנה.

במילים פשוטות, POET Technologies חורגת מההגדרה של חברת מוליכים למחצה; היא מייצגת את התשתית הפיזית שעליה עשויה לנוח השלב הבא של הבינה המלאכותית, הריבונות הדיגיטלית והיציבות האנרגטית העולמית. על ידי הפיכת האור לשפה החדשה של החישוב, POET ממצבת את עצמה לא רק כמשתתפת בשוק, אלא כמאפשרת הכרחית לעתיד בר-קיימא ומאובטח של הבינה המלאכותית.

סקירה יומית 10.10.25 שירת הסירנות של וול סטריט

במיתולוגיה היוונית, הסירנות היו יצורים מסוכנים שפיתו מלחים אל מותם באמצעות שירתן המהפנטת. השירה הייתה כל כך יפה, כל כך מבטיחה, שאף בן אנוש לא יכול היה לעמוד בפניה. המלחים היו מפנים את ספינותיהם אל עבר הצליל, רק כדי להתרסק על הסלעים הנסתרים שמתחת. אתמול, וול סטריט השמיעה בדיוק שירה כזאת.

הצליל המתוק היה השיא החדש במדדים המובילים. אותה כותרת זוהרת שמהבהבת לך על המסך ולוחשת באוזן: "הנה, זה קורה, אל תישאר מאחור". זו מנגינה שמכוונת ישירות למרכז הפחד והתשוקה במוח שלך, והיא גורמת לך לשכוח את כל מה שלמדת על ניהול סיכונים, על סבלנות, על היגיון.

אתה שומע את השיר, והידיים מתחילות לדגדג לך. אתה רואה את הספינות האחרות פונות אל עבר הצליל, ואתה אומר לעצמך, "הם בטח יודעים משהו שאני לא". אבל הסלעים, חבר, הסלעים תמיד שם, מחכים מתחת למים השקטים לכאורה.

🐘 מה מסתתר מאחורי המנגינה?

כשמפרקים את המוזיקה ההרמונית הזו, מגלים שהיא זיוף אחד גדול. על פניו, ה-S&P 500 ירד רק ב-0.28%. אבל זה המספר שנועד לבלבל אותך. אם תסתכל על מדד ה-S&P 500 במשקל שווה (Equal Weight), שם לכל מניה יש את אותו הכוח, תגלה שהוא צלל כמעט פי שלושה, קרוב ל-0.9%.

המספרים האלה חושפים את האמת העירומה: זו לא עלייה של שוק, זו הצגה של 5-10 גנרלים כבדים שסוחבים על גבם את הגופות של 490 החיילים הנותרים רק כדי שהכותרת תראה טוב. כש-10 מתוך 11 סקטורים בשוק מסיימים באדום, ואתה רואה פער כזה בין המדדים, אתה מבין כפי שכבר הזכרתי אתמול שהמנגינה שאתה שומע היא אשליה אקוסטית.

האמת הזו קיבלה ביטוי צורם בהתרסקות של פרארי (RACE) ב-15% ביום אחד. בזמן שהסירנות שרו על שיאים חדשים, ספינת דגל בשווי עשרות מיליארדים התפרקה על הסלעים לעיני כל. השוק לא בריא; הוא מפולג, מפוצל, ומחזיק מעמד על אדי דלק של מספר מניות בודדות.

🐘 לקשור את עצמך לתורן

אודיסאוס, הגיבור היווני, פקד על אנשיו לקשור אותו לתורן הספינה כדי לא להתפתות לשירת הסירנות. התורן שלך, בתור סוחר, הוא תוכנית העבודה שלך. והיום, על התורן הזה צריכים להיות חקוקים שני כללים ברורים לנוכח הפיצול המסוכן הזה בשוק.

הכלל הראשון, כפי שאמרנו, הוא לא להיכנע לפיתוי ולפתוח פוזיציות חדשות לתוך המהומה. השירה הזו היא מלכודת, לא הזמנה. הכלל השני, והוא החשוב יותר כרגע: אם כבר יש לך ספינה שמפליגה היטב במים הסוערים האלה - כלומר, פוזיציה מנצחת שכבר פתוחה אצלך זה הזמן למקסם אותה, לא לנטוש אותה כדי לרדוף אחרי שירים חדשים.

זו לא העת לחפש הרפתקאות חדשות. זו העת להיות מנהל סיכונים אובססיבי עבור הנכסים שכבר עובדים בשבילך. להדק את הסטופים, לממש חלק מהרווחים אם צריך, ולתת למגמה החזקה שכבר זיהית להמשיך ולשרת אותך. בקיצור, תשקה את הפרחים שכבר פורחים בגינה שלך, ואל תלך לחפש זרעים חדשים באדמה סדוקה.

🐘 להפוך לאודיסאוס

מה אם יכולת להפוך לאודיסאוס של המסחר? מה אם יכולת להפליג בבטחה, תוך שאתה מתעלם במודע מהפיתויים ומתרכז במה שחשוב באמת? חשוב להבין, הפיצול הנוכחי בשוק הוא סימן אזהרה מהדהד שרוב האנשים מפספסים, כי הם מהופנטים מהכותרות.

הפעולה הנכונה כעת היא לא פעולה של התרחבות, אלא של מיקוד. אם אתה כבר יושב על פוזיציה במניית צריכה בסיסית או כל מניה אחרת שהראתה עוצמה וצומחת בחשבון שלך תן לה לעבוד. אל תמהר למכור אותה רק בגלל שהשוק הכללי נראה רעוע, אבל גם אל תמהר לפתוח עמדה חדשה במניה אחרת שנראית "זולה".

זה הזמן שבו המקצוענים נבדלים מהחובבנים. החובבן ינסה לתפוס כל גל, יקפוץ מספינה לספינה, ובסוף ייטרף. המקצוען יבין שהים סוער, יזהה את הספינה היציבה היחידה בצי שלו, וינווט אותה בבטחה אל הנמל, תוך שהוא מתעלם באלגנטיות משירת הסירנות הקוראת לו אל הסלעים.

שבת שלום

ומועדים לשמחה,

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

סקירה יומית 09.10.25 - שבו בנים לגבולםישנם רגעים נדירים שבהם המציאות החיצונית, תנועות השווקים הבלתי פוסקות, החדשות, הפוליטיקה מאבדת כל אחיזה.

ברגעים כאלה, המהות מזדקקת לדבר אחד חד וברור: תמונה אחת, חיבוק אחד של אדם יקר ששב הביתה. אירועי השנתיים האחרונות וחזרתם של החטופים היא אירוע שמכייל מחדש את הפרופורציות.

רגע של אמת אנושית טהורה שמזכיר לנו על מה באמת נלחמים ומהי משמעותה של שמחת המילים "כֹּה אָמַר ה' מִנְעִי קוֹלֵךְ מִבֶּכִי וְעֵינַיִךְ מִדִּמְעָה כִּי יֵשׁ שָׂכָר לִפְעֻלָּתֵךְ נְאֻם ה' וְשָׁבוּ מֵאֶרֶץ אוֹיֵב".

כולנו כעת מתפללים שהתקווה מהלילה תהפוך למציאות בהקדם.

🐘 השוק הוא תזמורת. אתמול, רק הכינורות ניגנו.

וכעת, בחזרה לזירה שלנו, המושפעת כל כך מפסיכולוגיה ותפיסת המציאות. הכותרות במהלך יום המסחר ציירו תמונה של קונצרט מושלם: הנאסד"ק וה-S&P 500 בשיאים חדשים, חגיגה של שוק שורי.

יחד עם זאת הרשו לי להציע לכם עיקרון של מנצחים ותיקים: אל תתנו לסולו הווירטואוזי של הכינורות לבלבל אתכם; זה שהוא נשמע בעוצמה, לא אומר ששאר התזמורת ניגנה איתו בהרמוניה.

הפעולה של אתמול לא הייתה סימפוניה מתואמת, אלא יותר "רעש" שבה סקטור אחד גדול וחזק האפיל על כל השאר.

תפקידי אינו להשבית שמחות, אלא לשקף לכם את התמונה המלאה - כיצד התנהגנו כלל הכלים. סוחר מקצועי אינו יכול להרשות לעצמו להקשיב רק לכלי הדומיננטי, שכן הבנת הנעשה בשאר חלקי התזמורת היא המפתח להימנע מהפתעות כשהמוזיקה לבסוף נעצרת.

חשוב להדגיש: ניתוח כזה אינו נובע מראייה מלנכולית או דובית. ההפך הוא הנכון. הוא נובע מההבנה שבהירות וראיית המציאות כפי שהיא, על כל מורכבותה, הן אבני היסוד של מסחר רווחי ועקבי.

אתמול (ולא רק) הכתיבה שלי גרמה לכמה סוחרים שחובשים משקפיים ורודות באופן קבוע לתחושות של אי נחת, זה נהדר, זאת בדיוק המטרה בכתיבה שלי להרחיב את היריעה ואת רוחב התמונה לאפשרויות השונות ובעיקר לסכנה שבחבישת משקפיים צבועות בורוד או בשחור.

🐘 מה חושפים נתוני העומק?

במבט שטחי, השוק עלה. אך הנתונים הפנימיים, "רוחב השוק", חושפים תמונה מורכבת בהרבה. במדד ה-S&P 500, על כל 264 מניות שעלו, נרשמו 237 מניות יורדות. זהו יחס שמצביע על התקדמות מהוססת וסקטוריאלית, לא על סנטימנט שורי גורף.

הסיפור במדד הדאו ג'ונס חד עוד יותר: 16 מניות ירדו לעומת 14 שעלו. כאן אנו רואים בבירור כיצד המדד השטוח למראית עין, למעשה הסתיר חולשה פנימית. זוהי דוגמא קלאסית לשוק המוחזק על ידי קומץ מניות ענק, בעוד ש"מעמד הביניים" של השוק מאבד גובה.

זו הסיבה לכך שתיק המסחר שלך עשוי היה להציג אתמול תמונה שונה לחלוטין מהמדדים המובילים. תיק הממוקד בסקטור הטכנולוגיה חווה יום פנטסטי. לעומת זאת, תיק שהתמקד בפיננסים או באנרגיה חטף מהלומה, ותיק מפוזר היטב כנראה סיים את היום בתחושה של דשדוש ובלבול, למרות השיאים החדשים.

🐘 כיצד מתרגמים את התובנה הזו לפעולה?

כאן טמונה הבחנה קריטית שכל סוחר חייב לעשות: ההבדל המהותי בין מיקסום פוזיציה קיימת לבין כניסה חדשה ומסוכנת באמצע המהלך.

סוחר שהיה בפוזיציות במניות הטכנולוגיה לפני הזינוק, תפקידו כעת הוא לנהל ולמקסם את העסקה בקור רוח: לקדם פקודות הגנה, לממש רווחים חלקיים ולהפיק את המירב מהמומנטום הקיים.

לעומת זאת, סוחר שצופה מהצד ושוקל להיכנס כעת, לאחר עליות של 10% ויותר, עוסק בפעולה אחרת לגמרי - רדיפה. הוא נכנס לזירה בנקודה של סיכון מקסימלי, בדיוק כאשר הסוחרים המוקדמים מתחילים לשקול לממש רווחים. הוא עלול להפוך, בלי כוונה, לנזילות עבור הכסף החכם.

בשפה מקצועית השוק אינו בינארי, שוק שורי לא מספיק לכניסה, נדרש גם יחס נכון בין הסיכון ברגע נתון לבין הסיכוי, זה לא הופך את השוק לדובי, זה רק מחדד את התובנה שלא נכון לפעול בכל רגע ורגע בשוק.

הגישה המקצועית, על פי שיטת וויקוף, היא לאתר את השלבים המקדימים, את תקופות ה"איסוף" השקטות שבהן הכסף המוסדי בונה פוזיציות. המטרה היא לא לתפוס את קצה התנועה, אלא לזהות את תחילתה, הרבה לפני שהיא הופכת לכותרת ראשית.

🐘 חושב שתהיה אוזן קשובה

דמיין שאתה מביט על השוק ומסוגל להבחין בין הרעש הלבן לבין המוזיקה האמיתית. אתה מזהה מתי סקטור מסוים מנגן סולו, מתי הבסים (הסקטורים הכבדים) מתכוננים להיכנס, ומתי התזמורת כולה באמת מנגנת בהרמוניה. זוהי המהות של המעבר מסוחר מגיב לסוחר שקורא את השוק.

זו אינה פנטזיה, אלא תוצאה של מיקוד בהבנת מבנה השוק במקום ברדיפה אחרי מחירו. הפחד והבלבול הדומיננטיים כל כך במסחר, לא תמיד נובעים מתנודתיות השוק, אלא מחוסר היכולת לפרש ולחבר את החלקים השונים.

כשאתה מסתכל על פסיפס החלקים של השוק (מפת החום המצורפת מתוך אתר של finviz), ברזולוציות שונות כגון חלוקה לסקטורים, כמות מניות עולות או יורדות והמאפיינים שלהם, אתה מקבל את התמונה המלאה, מפסיק לפחד ומתחיל לקבל החלטות טובות, שמאפשרות לך להבדיל בין מיקסום עסקה לבין כניסה לעסקה חדשה.

מועדים לשמחה,

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

האם מכונות יכולות לשכתב את דנ"א התגלית?רקורסיון פרמצבטיקלס ממגדת מחדש את גבולות הביוטכנולוגיה על ידי מיצוב עצמה לא כמפתחת תרופות מסורתית, אלא כפלטפורמת טכנולוגיה עמוקה המבוססת על בינה מלאכותית ואוטומציה. המשימה שלה: לקרוס את המודל האיטי והיקר של מחקר התרופות בתעשייה הפרמצבטית - מודל שיכול לדרוש עד 3 מיליארד דולר ו-14 שנים עבור תרופה מאושרת אחת. באמצעות הפלטפורמה המשולבת שלה, רקורסיון שואפת להפוך את חוסר היעילות הזו למנוע מדרגי לחדשנות בריאותית גלובלית, כאשר הערך מונע לא על ידי מוצרים חד-פעמיים, אלא על ידי המהירות והשחזור של התגלית עצמה.

בליבת השינוי הזו נמצא BioHive-2, מחשב-על קנייני המופעל על ידי ארכיטקטורת DGX H100 של NVIDIA. העוצמה החישובית הזו מאפשרת לרקורסיון לבצע ניסויים ביולוגיים בקצב שמתחרים לא יכולים להשתוות לו. בשיתוף עם CSAIL של MIT, רקורסיון פיתחה יחד את Boltz-2, מודל בסיס ביומולקולרי המסוגל לחזות מבני חלבונים וזיקות קשירה תוך שניות במקום שבועות. על ידי הפיכת Boltz-2 לקוד פתוח, החברה עיצבה למעשה את המערכת האקולוגית המדעית סביב הסטנדרטים שלה, תוך מתן גישה לקהילה ושמירה על החפיר האמיתי: הנתונים הביולוגיים והתשתית הקנייניים שלה.

מעבר לעוצמתה הטכנולוגית, צנרת הקלינית ההולכת וגדלה של רקורסיון מספקת הוכחת קונספט לתהליך התגלית המונע על ידי בינה מלאכותית. הצלחות מוקדמות, כולל REC-617 (מעכב CDK7) ו-REC-994 (למומים כלי דם מוחיים), ממחישות כיצד חיזוי חישובי יכול להניב מועמדים לתרופות ברי-קיימא במהירות. היכולת של החברה לדחוס את עקומת הזמן לשוק לא רק משפרת את הרווחיות; היא ממגדת מחדש אילו מחלות ניתן למקד מבחינה כלכלית, ובכך עשויה לדמוקרטיזציה של חדשנות בתחומים טיפוליים שהוזנחו בעבר.

עם זאת, עם כוח כזה מגיעה אחריות אסטרטגית. רקורסיון פועלת כעת בצומת של ביוביטחון, ריבונות נתונים וגיאופוליטיקה. המחויבות שלה למסגרות ציות מחמירות והרחבת IP גלובלית אגרסיבית מדגישה את זהותה הכפולה כנכס מדעי ואסטרטגי. כשמשקיעים ורגולטורים צופים מקרוב, הערך ארוך הטווח של רקורסיון יהיה תלוי ביכולתה להפוך מהירות חישובית להצלחה קלינית - להפוך את החלום הבלתי אפשרי פעם של גילוי תרופות מונע בינה מלאכותית למציאות תפעולית.

סקירה יומית: 08.10.25 השוק לוחש לך סודכולם ראו אתמול את השיאים החדשים. המדדים נגעו בשמיים לדקה וחצי, הכותרות צרחו "היסטוריה!". וההודעות בקבוצות הווטסאפ בטח נראו כמו תחרות קישוטי סוכה. ואז, בשקט, בלי דרמות גדולות, המנועים פשוט כבו והטיל החל לאבד גובה.

אם חשבון המסחר שלך סיים אתמול באדום למרות הפתיחה החגיגית, ואתה יושב עכשיו מבולבל, תבין משהו חשוב. השוק לא שיקר לך, הוא פשוט דיבר בשפה אחרת, שפת הסימנים של הכסף החכם. הוא נתן לך הצצה נדירה אל מאחורי הקלעים, ואראה לך בדיוק את ההבדל בין אופוריה של המונים לבין המציאות הקרה של ספרי החשבונות.

מה שראית אתמול לא היה תיקון, זו הייתה הצהרת כוונות. זו הייתה הדגמה חיה איך נראית חולשה פנימית במסווה של עוצמה חיצונית. והשאלה היחידה שאתה צריך לשאול את עצמך הבוקר היא האם אתה בצד שמבין את ההצהרה, או בצד שעדיין שיכור מהפתיחה.

🐘 קרנבל של נייר וציוצים

בוא נפרק את האשליה לגורמים, כמו מכונאי שמסתכל על מנוע מקרטע. בבוקר, קיבלנו מופע פירוטכניקה מרשים ממניות הטכנולוגיה, זיקוקים של ממש. IBM הודיעה על שיתוף פעולה, AMD המשיכה לרכוב על גל המומנטום עם OpenAI, ו-DELL פיזרה הבטחות מתוקות על צמיחה עתידית.

ההמון, כמו תמיד, רץ לקנות את הכרטיסים למופע, דוחף את הנאסד"ק לשיא כל הזמנים. אבל אז, בצהריים, הגיע הלכלוך הקטן שגורם לכל המכונה לחרוק. דיווח אחד, אפילו לא ידיעה רשמית, במגזין נידח יחסית, שטען שאורקל תתקשה להשכיר את השבבים של אנבידיה, הספיק כדי לשלוח את כל סקטור המוליכים למחצה לצלילה של 2%.

תחשוב על האבסורד: חדשות על שותפויות אמיתיות והעלאת תחזיות נמחקו על ידי רכילות עסקית אחת. במקביל, טסלה, מלכת הדרמה, צנחה ב-4.5% כי ההכרזה ה"מטורפת" שלה התגלתה כרכב זול יותר, אכזבה מוחלטת למי שציפה להכרזה על חללית חדשה. זו לא כלכלה, זה תיאטרון בובות המופעל על ידי ציוצים ותקוות.

🐘 הפילטר שאתם חייבים להתקין במוח

אז איך לא מקבלים הרעלת קיבה ממנה שנראית כמו מנת מישלן? אתה מפסיק להתפעל מהצלחות העיצוב ושואל מה קורה במטבח האחורי. בזמן שכולם היו עסוקים בלצלם סטורי למנה הראשונה הנוצצת של הנאסד"ק, במרתף של הכלכלה הוגש נתון קטן ושקט שאף אחד לא טעם: נתון האשראי הצרכני.

הצפי היה לעלייה של 13 מיליארד דולר, אבל בפועל, האמריקאי הממוצע בקושי לקח עוד אשראי, רק 0.4 מיליארד. יותר מזה, האשראי המתגלגל, כלומר השימוש בכרטיסי אשראי, ירד בצורה החדה ביותר מאז מרץ. בעברית פשוטה: בזמן שסוחרים חגגו על מנות גורמה במניות, הסועד הממוצע ברחוב החזיר למלצר את התפריט והסתפק בכוס מים.

זה הסוד, זה הפילטר שאתה צריך. בזמן שהרעש מגיע ממנות השף היקרות של הצמיחה והטכנולוגיה, הכסף השקט, הכסף הזהיר, זז למזנון הפועלים. תראה אילו סקטורים סיימו בירוק אתמול: מוצרי צריכה בסיסיים (לחם וחלב), תשתיות (חשמל, מים), שירותי בריאות - המנות הבסיסיות, המשעממות, שאנשים אוכלים גם כשהם מפחדים לפתוח להציץ אל חשבון הבנק.

🐘 הפיל שבחדר התחיל לזוז

השוק אתמול לא התרסק, הוא בסך הכל סידר מחדש את מיקום הכסאות בחדר, ואם לא שמת לב, אתה עלול למצוא את עצמך עומד בצד בזמן שכולם כבר תפסו מקום. התנועה הזאת, מהייפ ופנטזיה אל עבר הגנה וצורך בסיסי, היא רמז עבה יותר מבייגלה ירושלמי מלא שומשום וזעתר (אוי בא לי עכשיו). זהו סימן לכך שהשחקנים הגדולים, אלו שלא מתרגשים מכותרות, מכינים את עצמם לאפשרות שהמוזיקה עומדת להיפסק.

המונח המקצועי של כל מה שקורה נקרא טרנספורמציה סקטוריאלית.

אז מה הלאה? אל תנסה לנחש אם השיא הבא יגיע מחר או בעוד חודש. במקום זה, תשאל את עצמך שאלה הרבה יותר רווחית: האם התיק שלי בנוי על פירוטכניקה ודיווחים ב"דה אינפורמיישן", או שהוא בנוי על המציאות הכלכלית שבה אנשים קונים פחות מכוניות יוקרה ויותר נייר טואלט?

זה תמיד בדיחה שאבי היקר נוהג לספר לפני חגים הוא שואל בחיוך "איך יודעים שהחגים מתקרבים?" ואז מכבוד אליו שואלים "איך?" והוא עונה "לפי ערימות נייר הטואלט בכניסה למרכולים".

🐘 טוב חזרה לסיום הסקירה

ההתנתקות הזו בין מה שהכותרות מספרות לבין מה שהארנק של האזרח הקטן אומר, היא המקום שבו סוחרים נבונים עושים כסף. השוק נתן לך אתמול מפה ברורה, הוא הראה לך בדיוק איפה הסדקים מתחילים להופיע. הבחירה אם להתעלם מהם או להשתמש בהם לטובתך, היא כולה שלך. כמאמר הקבוע של ג'סי ליברמור "השוק אף פעם לא טועה, הדעות כן".

מועדים לשמחה,

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3

האם הביטקוין יוצא מתרדמת?היום הביטקוין פורץ קו מגמה יורד מהשיא בנר משכנע ועם ציפיות גבוהות להורדת ריבית נוספת בקרוב.

במידה ושומר על המבנה הנוכחי נראה שגובר הסיכוי שהנכס יתמודד מול אזורי השיא שוב בטווח זמן לא רחוק.

הפריצה הזו מגיעה אחרי:

2 נגיעות וחצי באזור התמיכה האופקית המסומנת באדום (אזור בלימה), שפל עולה ואז פריצה.

כעת אישור לפריצה יגיע לטעמי לאחר התבססות ופריצה מעל אזור 118 אלף.

מנגד שבירה של אזורי 107 תוציא מהלך יורד.

לאור ההתפתחויות בשוק חזרתי להיות כעת אופטימי על הקריפטו.

נמתין ונראה מה יוליד יום.

דיסקליימר: המידע המוצג כאן נועד לצורכי ידע כללי בלבד ואינו מהווה ייעוץ השקעות, שיווק השקעות או המלצה כלשהי לקנייה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים אחרים. כל החלטת השקעה הינה באחריותו הבלעדית של הקורא, וכדאי להיוועץ ביועץ השקעות מוסמך לפני קבלת החלטות פיננסיות.

The Redoubling. BRBR: המלך החדש של תזונת הספורט בארה"ב?Redoubling הוא פרויקט המחקר שלי, שנועד לענות על השאלה הבאה: כמה זמן ייקח לי להכפיל את ההון שלי? כל מאמר יתמקד בחברה אחרת שהוספתי לתיק העבודות שלי. אשתמש במחיר הסגירה של הנר היומי האחרון ביום פרסום המאמר כמחיר המסחר. אקבל את כל ההחלטות שלי על סמך ניתוח פונדמנטלי. יתר על כן, אני לא מתכוון להשתמש במינוף בחישובים שלי, אבל אני אקטין את ההון שלי בסכום העמלות (0.1% לכל עסקה) ובמיסים (20% רווחי הון ו-25% דיבידנד). כדי לגלות את המחיר הנוכחי של מניות החברה, פשוט לחצו על כפתור ההפעלה בגרף. אבל אנא השתמשו בחומר הזה למטרות חינוכיות בלבד. רק שתדעו, זו לא עצה להשקעות.

להלן סקירה מפורטת של BellRing Brands, Inc. (סימול: BRBR )

1. תחומי פעילות עיקריים

BellRing Brands היא חברת תזונה לצרכן המתמקדת בקטגוריית "תזונה נוחה". היא משווקת מוצרים מבוססי חלבון (שייקים מוכנים לשתייה, אבקות וחטיפי תזונה) תחת מותגים מרכזיים כמו Premier Protein, Dymatize ו-PowerBar. BellRing פועלת כמבנה של חברת אחזקות המפקחת על עסקי המותגים הללו ומתמקדת בהגדלת ההפצה, החדירה והחדשנות בתחום התזונה.

2. מודל עסקי

BellRing מייצרת הכנסות על ידי מכירת מוצרי התזונה שלה (שייקים, אבקות, חטיפים) דרך ערוצים מרובים (למשל, מועדונים, קמעונאות המונית, מסחר אלקטרוני, נוחות, מזון מיוחד) בארה"ב ובעולם. המודל שלה הוא ברובו B2C (עסק לצרכן) דרך קמעונאיות וערוצים ישירים, אך היא גם מסתמכת על שותפויות עם קמעונאים, מפיצים ויצרנים-שותפים לטיפול בייצור, ייצור חוזי, לוגיסטיקה ושטח מדף. BellRing משקיעה גם בשיווק, בניית מותג וחדירה למשקי בית כדי להניע רכישות חוזרות וצמיחה בשיעור הקנייה.

3. מוצרים או שירותים מובילים

המותגים וקווי המוצרים העיקריים של BellRing הם:

Premier Protein : מותג הדגל שלה, המציע שייקים חלבון מוכנים לשתייה, גרסאות אבקה ומשקאות חלבון מרעננים. זהו התורם הגדול ביותר בתיק ההשקעות שלהם.

Dymatize : מתמקדת יותר באבקות חלבון לתזונה ספורטיבית / ביצועים ומוצרים נלווים.

PowerBar : מותג חטיפי תזונה ותיק, המשמש יותר כהרחבה בינלאומית / חוצת קטגוריות.

4. מדינות מפתח לעסקים

בעוד שהשוק העיקרי של BellRing הוא ארצות הברית, החברה פועלת להרחבת נוכחותה הבינלאומית. הצמיחה הבינלאומית של Dymatize מצוטטת כגורם מניע חיובי. גם למותג PowerBar יש פריסה ביותר מ-35 שווקים בינלאומיים, במיוחד באירופה. עם זאת, BellRing מאופיינת לעתים קרובות כ"חברת תזונה אמריקאית טהורה" עם שאיפות לגלובליזציה נוספת. בהתחשב בכך שרוב ההפצה והנוכחות הצרכנית שלה ממוקדים בארה"ב, ערוצי קמעונאות מקומיים, מסחר אלקטרוני ונוחות הם קריטיים במיוחד.

5. מתחרים עיקריים

BellRing מתחרה בתחום המזון, המשקאות והתזונה הרחב יותר. חברות מפתח מתחרות ומקבילות כוללות:

Medifast, Inc. (מוצרי תזונה / דיאטה ואיכות חיים).

חברות גדולות של מוצרי צריכה ומשקאות כמו קוקה קולה, יוניליוור, קיוריג ד"ר פפר, הרשי (דרך זרועות משקאות/תזונה).

חברות תזונה/תוספי תזונה מיוחדים בתחום החלבון, הבריאות/הרווחה.

לפי קראפט, בין המתחרים נמנים איימי'ס קיטצ'ן ואחרים בתחומי תזונה/מזון סמוכים.

בהשוואות מצרפיות יותר בתעשייה, BellRing מקובצת עם חברות עיבוד מזון וצרכנות עמיתות לא מחזוריות.

6. גורמים חיצוניים ופנימיים התורמים לצמיחת רווחים

גורמים חיצוניים

מגמות מאקרו כלפי בריאות, רווחה ותזונה פונקציונלית: ככל שצרכנים מחפשים יותר ויותר מוצרים עם חלבון, תיוג נקי, נוחות ויתרונות פונקציונליים, BellRing ממוצבת היטב כדי לתפוס את הביקוש.

חדירה נמוכה בפלחי מוצרים מרכזיים: החברה מציינת כי לשייקים כפלח עדיין יש חדירה נמוכה יחסית למשקי בית (למשל, 48% בחלק מהערוצים שעוקבים אחריהם), דבר המצביע על מקום לצמיחה.

הרחבת הפצה וערוצים חדשים (מסחר אלקטרוני, נוחות): צמיחה בערוצים לא מנוהלים, מכירות בינלאומיות ופלטפורמות דיגיטליות יכולות להרחיב את טווח ההגעה.

מחזורי סחורות וירידות בעלויות תשומות: מגמות חיוביות של חומרי גלם או עלויות תשומות (או גידורים) עשויות לשפר את הרווחיות. ברבעון הרביעי של 2024, החברה ציינה את דפלציית עלויות התשומות נטו כגורם שתורם לשוליים גבוהים יותר.

גורמים פנימיים

חוזק המותג וצמיחה בחדירה למשקי בית: פרמייר פרוטאין רשמה עלייה משמעותית בחדירה, דבר התומך בביקוש חוזר.

הרחבת אספקה וייצור: BellRing בנתה רשתות ייצור משותפות והגדילה את אספקת החשמל שלה כדי להסיר אילוצים.

יעילות תפעולית והרחבת שולי רווח: החברה משתמשת במשמעת עלויות, רכש, עמלות ייצור (למשל עמלות השגה) ואסטרטגיות גידור.

תוכניות רכישה חוזרת של מניות: החברה רוכשת בחזרה מניות באופן פעיל כדי להחזיר הון ולתמוך בצמיחת הרווח למניה.

חדשנות והרחבות מוצרים: השקות מוצרים חדשים תחת תחום התזונה יכולות להגדיל את נפח ההכנסות והצמיחה.

7. גורמים חיצוניים ופנימיים התורמים לירידה ברווחים

איומים חיצוניים

תחרות עזה ורוויה בשוק: תחום התזונה/משקאות הפונקציונליים צפוף, עם הרבה חברות ותיקות בעלות הון רב. אובדן שטח מדף או לחץ קידום מכירות עלולים לפגוע בשולי הרווח.

קיצוצים בכוח ובמלאי של קמעונאים: ברבעון השלישי של 2025, BellRing חשפה כי קמעונאים גדולים קיצצו שבועות של אספקה, מה שצפוי ליצור רוח נגדית לצמיחה.

אינפלציה בעלויות תשומות ותנודתיות בסחורות: עלויות עולות או גידור שלילי של מחירי שוק עלולים ללחוץ על הרווחיות.

סיכונים רגולטוריים, תיוג או טענות בריאותיות: במגזרי המזון, המשקאות והתזונה, שינויים רגולטוריים סביב תוספי מזון, טענות בריאותיות או תיוג עלולים להטיל עלויות.

חשיפה משפטית/ליטיגציה: BellRing חשפה הסדר ייצוגי בסך 90 מיליון דולר הקשור להתדיינות משפטית קודמת (Joint Juice).

חולשות פנימיות

תלות יתר במותגים/קטגוריות מוצרים מרכזיות: אם Premier Protein תניב ביצועים נמוכים, ריכוז ההכנסות של החברה עלול להוות סיכון.

סיכוני ביצוע תפעוליים: הגדלת הייצור, שיבושים בשרשרת האספקה, כשלים בבקרת איכות או טעויות בשיווק עלולים לפגוע בצמיחה.

עתודות משפטיות / הפרשות בלתי צפויות: ההפרשה לעניינים משפטיים ברבעון השלישי של 2025 פגעה בתוצאות, וגרמה לירידה ברווח התפעולי.

8. יציבות הניהול

שינויים בהנהלה בחמש השנים האחרונות

דארסי הורן דבנפורט מכהנת כנשיאה ומנכ"לית והיא חברה בדירקטוריון. בעבר היא הובילה את עסקי התזונה הפעילה של פוסט לפני ש-BellRing פוצלה.

פול רוד הוא מנהל כספים ראשי, בעל ניסיון רב בעסקי התזונה ותפקידים קודמים בפוסט, כולל תפקיד כסמנכ"ל כספים ראשי של Active Nutrition של פוסט.

ב-30 ביולי 2025, BellRing הודיעה כי אליוט ה. שטיין ג'וניור יתפטר מתפקידו בדירקטוריון החל מ-30 בספטמבר 2026. במקביל, תומאס פ. אריקסון מונה לדירקטור עצמאי ראשי, שון וו. קונוויי מונתה ליו"ר ועדת התגמול והממשל, וג'ניפר קופרמן הצטרפה לוועד המנהל.

שינויים אלה מתוארים כשינוי תפקידי ממשל/וועדות ולא כחילופים של מנהלים.

השפעה על האסטרטגיה/תרבות הארגונית

צוות ההנהלה נראה יציב יחסית בצמרת, ללא תחלופה משמעותית של מנכ"לים או סמנכ"לים ראשיים לאחרונה. נראה כי השינויים בדירקטוריון קשורים יותר לתפקידי הוועדות ותכנון ירושה מאשר לשינוי רדיקלי. תחת הנהגתו של דבנפורט, החברה יישמה אסטרטגיות צמיחה אגרסיביות, חדירת מותג והרחבת אספקה, דבר המצביע על המשכיות והתאמה בין ההנהלה לאסטרטגיה. התאמות הדירקטוריון נועדו להקל על המשכיות חלקה ולא לשבש את הכיוון, דבר שעשוי לתמוך באמון המשקיעים.

מדוע הוספתי את החברה הזו לתיק העבודות שלי?

בדקתי את היסודות של החברה, ונראה שהרווח למניה לא גדל כרגע, אבל ההכנסות הכוללות גדלות בהתמדה לאורך זמן. זה, בשילוב עם יחס חוב להכנסות נמוך ותזרימי מזומנים יציבים מתחומי התפעול, ההשקעה והמימון, מעניקים למאזן בסיס טוב. דברים נוספים שכדאי לציין הם שהתשואה על ההון העצמי ושולי הרווח הגולמי גדלים בהתמדה, היחס השוטף חזק וכיסוי הריבית מצוין. כל הדברים הללו מראים שהנזילות וכושר הפירעון איתנים. עם מכפיל/רווח של 20.36, אני חושב שההערכה מעניינת בהתחשב בנתונים הבסיסיים הללו ועקבית עם פרופיל צמיחה מאוזן.

לא מצאתי חדשות משמעותיות שעלולות לאיים על יציבות החברה או להוביל לחדלות פירעון. בהתחשב במקדם פיזור של 20 וסטייה נצפית של מחיר המניה הנוכחי מהממוצע השנתי שלה ביותר מ-16 למניה, החלטתי להקצות 15% מההון שלי לחברה זו במחיר הסגירה של המסחר היומי האחרון.

סקירת תיק העבודות

להלן צילומי מסך מכלי תיקי העבודות של TradingView. השתמשתי ב-100,000 דולר כהון ראשוני עבור תיק המודל. אעדכן את צילומי המסך האלה כשאוסיף עסקאות חדשות.

סקירה שבועית 06-10-25זהר ליבוביץ, 🐘וסוף המסחר בסקירה שבועית

אשליית הקירות, 6 אוק' 2025

עכשיו, כשאנחנו בעיצומו של חג, רגע לפני שאני נכנס למטבח להכין את הדגים, אני חושב על היציאה אל הסוכה. מעבר מהקירות הבטוחים והממוזגים של הבית, אל המבנה הארעי הזה.

זה שיעור פילוסופי עמוק: אתה מרגיש בטוח בבית, כלוא בתוך השגרה, אבל הבית הזה הוא אשליה של ביטחון. הכלכלה יכולה להתהפך, החברה יכולה להשתנות, אבל אתה עדיין חושב שהקירות שלך יחזיקו.

המבנה הפתוח הזה, שמחייב אותנו להסתכל דרך הסכך לשמיים, מזכיר לנו שאנחנו תלויים במשהו גדול מאיתנו, משהו שאי אפשר לשלוט בו. זה המקום שבו אתה צריך לשבת ולחשוב: מי האנשים שאתה מכניס לתוך המבנה הארעי הזה, ה'אושפיזין' שלך?

אנשים זה לא רק אנשים פיזית, אלא אילו רעיונות, אילו מחשבות, אילו שיטות מסחר מעפנות אתה מכניס לראש שלך?

🐘 הקמפוס הסודי של הלוזרים

אתה רואה את מה שאתה רואה: SPY ב-669.21, מזנק כמו ילד מופרע על ריטלין, ואתה בלחץ שאתה מפספס משהו. אתה מסתכל על הגרף המצורף, רצף ירוק משוגע. וכל תא בגוף שלך צועק "כנס עכשיו, לפני שיברח!" זו בדיוק הבעיה שלכם, הסוחרים המתוסכלים.

תקשיב טוב: הגרף הזה הוא מלכודת דבש. SPY מטפס על קיר חלקלק, עייף ומתוח. אין שום ווליום סביר שתומך בטיפוס הזה; זו יותר התגנבות יחידים מאשר הסתערות גדולה. זה כמו לראות חתול שטיפס על העץ הכי גבוה בשכונה, הסיכוי היחידי שלו לרדת בשלום, נובע מזה שהוא חתוך.

המסחר הוא לא משחק של ניחושים חמים. זה משחק של המתנה לטעות של מישהו אחר. אתה רוצה להפסיק להרגיש מתוסכל? תפסיק לתת לזנב לקשקש את הכלב. המסחר הזה הוא עכשיו "סרט אימה" (כמשל ולא בתוצר שלו) ואתה מנסה להיות הטיפש שתמיד נכנס לבד למרתף.

🐘 התמוטטות עם חיוך

השבוע, העולם נראה כמו מערכון רע. מצד אחד, ממשלת ארה"ב סגרה את הבאסטה - ה'שָאט-דָאוּן' הזה הוא לא משחק, זה פאשלה אדירה שמעיפה את כל הנתונים הכלכליים לפח. אין דוח תעסוקה, אין כיוון, יש רק אי-ודאות טוטאלית.

ומצד שני, השוק? הוא אומר: "תודה רבה, עכשיו הפד יוריד ריבית!" זה ההיגיון המעוות של ימינו: חדשות רעות הופכות לבשורה, כי הן 'מאלצות' את הבנק המרכזי לתת לנו עוד דלק. הטירוף הזה הוא הסיבה שהביטקוין פרץ ל-125,000 דולר. זה לא אישור לבלוקצ'יין, זו הצבעת אי-אמון בדולר.

המוסדיים בורחים לנכס ממוחשב כי הם לא מאמינים בזהב או באג"ח של ממשלה שסוגרת את עצמה לדעת.

ויש לנו את טראמפ והמכסים שחוזרים כמו ג'וקים אחרי ריסוס. כולם כבר התרגלו, אבל החברות הגדולות סופגות. נייקי מדברת על מכה של 1.5 מיליארד דולר. זה לא קורונה, חבר'ה. זו החלטה פוליטית שחותכת בבשר. אבל ה-SPY? הוא ממשיך לזמזם ב-669, כאילו כלום לא קרה. זה לא חוסן, זו התעלמות מסוכנת.

🐘 הפיל לא קונה רכילות

אז איך נשארים שפויים בתוך הבלגן הזה? תתחיל לחשוב כמו מנהיג, לא כמו ההמון הפתטי. אל תהיה חלק מהעדר שרץ אחרי התנועה העולה של ה-SPY.

דבר ראשון: תחזיק את הכסף שלך היטב. אם המכפיל העתידי של ה-S&P 500 גבוה מדי, זה אומר שאתה משלם מחיר סלב על מניה שהיא אולי רק שאין בה הצדקה. עזוב את ה-SPY עכשיו. ה"פיל" אומר לך: תחכה בסבלנות לפאניקה. רק כשיש דם ברחובות, רק אז אתה נכנס.

דבר שני: תחפש את הטינופת. במקום לבהות במפלצת הבלתי ניתנת לעצירה שנקראת אנבידיה, תחפש את האנדרדוגים המראים סימני חיים עצמאיים. תסתכל על בואינג, למשל. מניה תעשייתית כבדה שספגה אש, אבל עכשיו בלומברג מדברים על הגברת הייצור. זה אומר שיש משהו שמתחיל לזוז מתחת לרדאר. הכסף הגדול עשוי עכשיו לעבור למה שמשעמם, הפיל מחכה לסימן (שטרם הגיע).

הדבר האחרון, והכי חשוב: תסחור את המומנטום הפנימי שלך. המסחר צריך להיות משעמם, חסר אמוציות, מכני. אם אתה מרגיש שאתה 'חייב' להיכנס לטרייד, אתה בצרות. רווחים יציבים נוצרים כשאנשים אחרים עושים שטויות. תן להם לעשות את השטויות ב-669.

🐘 מתי הפסגה הופכת לבור?

מה הולך לקרות כשכל זה יתהפך? זה לא "אם", זה "מתי". זה כמו לבנות מגדל לגו ענקי על שולחן רועד. זה לא יחזיק מעמד.

הירידה החלקה במדרון (Slippery Slope) תתחיל כשהממשל האמריקאי יפתח. פתאום, המקור לכל האופטימיות המעוותת ייעלם. אם יתפרסם דוח תעסוקה חזק - כלומר, הכלכלה לא מתה - הפד יגיד: "סליחה, אין הורדת ריבית עכשיו".

בדיוק אז, כל אלה שקנו ב-669 מתוך לחץ יתחילו למכור בטירוף, וה-SPY יכול לחזור אחורה בכמה שבועות תוך ימים ספורים. ג'סי ליברמור אמר פעם: "הכסף הגדול הוא לא לנסות לתפוס את התנודות הקטנות, אלא בישיבה חסרת מעשה בחוסר תנועה".

אני לא אומר לך להיכנס לשורט עיוור. אני אומר לך לשים את הקסדה ולשבת על הכסף שלך. עכשיו זה זמן המגננה. חכה שהשוק יתעייף מהטיפוס המטורף שלו, תן לו ליפול קצת, ואז, כשכולם בוכים, אתה תתחיל לקנות בשלווה של פיל. זה היתרון שלך על כל הטיפשים שרצים אחרי הפיתוי.

🐘 הסוכה והפיל

הסיכויים הם שאתה מביא איתך לתוך הסוכה שלך גם את המאסטרים הגדולים של הפחד והתאוות: את הפחד מפספוס הרווח (FOMO) ואת תאוות היתר. אלו הם האושפיזין הבלתי קרואים של כל סוחר מתוסכל, הרגשות שאתה מנסה לנעול בחוץ, אבל הם יושבים איתך ליד השולחן ואומרים לך לקנות ב-669.

אתה חייב לזכור: המטרה של ה'אושפיזין' המסורתיים, אותם אורחים רחוקים מהעבר, היא להזכיר לך את הדרך. הדרך היא לא הטיפוס המטורף של ה-SPY; הדרך היא לדעת מתי לצאת מהבית הנוח והיקר מדי שלך, להתמקם במקום שקט וצנוע יותר, שבו אפשר לראות את הדברים אחרת ובבהירות. רק כשאתה מחוץ לבית, מחוץ לזון הנוחות, אתה יכול להרוויח זוית ראות אחרת.

חג שמח,

זהר ליבוביץ 🐘וסוף המסחר שלך

חלוץ שיטת וויקוף בישראל

ותוכנית הליווי שיטת הפיל 3.3