האם מלחמת המחירים של BYD מעצבת את עתיד הרכב החשמלי?שוק הרכבים החשמליים (EV) נמצא בתקופה של שינוי משמעותי, כפי שמשתקף בירידה האחרונה במניות חברת BYD הסינית. ירידה זו נובעת מאסטרטגיה תוקפנית של החברה, הכוללת הורדות מחירים של 10% עד 34% על 22 דגמים חשמליים והיברידיים, שנועדו לצמצם מלאי שגדל ב-150,000 כלי רכב בתחילת 2025. על פי דיווחים, מהלך זה עשוי להגביר מכירות בטווח הקצר, עם עלייה של 21% במכירות כלי רכב חשמליים באפריל 2025 (380,089 יחידות), אך הוא מעורר חששות ממלחמת מחירים עזה בשוק הסיני התחרותי. אנליסטים מזהירים כי האטה בביקוש, קיפאון כלכלי בסין ומתחי סחר עם ארה"ב עלולים לשחוק את רווחיות התעשייה כולה.

לעומת גישתה של BYD, המתמקדת בהגדלת ייצור ואינטגרציה אנכית, טסלה שואפת לעליונות טכנולוגית, במיוחד בנהיגה אוטונומית. מערכת ה-Full Self-Driving (FSD) של טסלה צברה מעל 1.3 מיליארד מיילים של נתונים, והחברה משקיעה רבות במחשב-העל Dojo ובשבבי בינה מלאכותית ייעודיים. לעומת זאת, BYD משלבת את מודל ה-AI R1 של DeepSeek במערכות הסיוע לנהג שלה ("עין האל"), המיושמות ב-21 דגמים, כולל דגמים זולים. עם זאת, פרויקט הרובוטקסי של טסלה, שמתוכנן להשקה ביוני 2025, שואף לאוטונומיה מלאה ללא פיקוח – אסטרטגיה בסיכון גבוה עם פוטנציאל לשינוי מהותי בערך החברה, כפי שטוענת המשקיעה קתי ווד, שחוזה כי הרובוטקסי עשוי להעלות את מניית טסלה ל-2,000 דולר תוך חמש שנים.

התחרות מסתבכת על רקע מתחים גיאופוליטיים בין ארה"ב לסין, המשפיעים על חברות סיניות הנסחרות בשוק האמריקאי. BYD, שמתמקדת בשווקים כמו אירופה (שם עקפה את טסלה עם 7,231 רישומים לעומת 7,165 באפריל 2025) ודרום-מזרח אסיה, נמנעת משוק הרכב הפרטי האמריקאי, אך אינה חסינה מהשפעות רחבות יותר. חוק ה-HFCAA מאיים על הסרת חברות סיניות מהמסחר בארה"ב, כאשר גולדמן זאקס הזהירה מפני "תרחיש קיצוני" של מכירת מניות סיניות בהיקף 800 מיליארד דולר. בנוסף, הגבלות אמריקאיות על טכנולוגיות סיניות בתחומי EV ובינה מלאכותית, בשל חששות ביטחוניים, מוסיפות סיכונים. בסין, מתריע המתכנן הממלכתי על תחרות עודפת בשוק ה-EV, עם עודף היצע של 0.2 מיליון כלי רכב, המחריף את מלחמת המחירים.

ניתוח פונדמנטאלי

המונופול של FICO: סדקים בשליטה על שוק האשראי?במשך עשרות שנים, שלטה חברת Fair Isaac Corporation (FICO) באופן יוצא דופן במערכת האשראי האמריקאית. ציון ה-FICO הפך לסטנדרט המוביל לקביעת כשירות לאשראי, ושימש בסיס כמעט לכל משכנתא, הלוואה וכרטיס אשראי. שליטה זו התבססה על מודל עסקי רווחי ביותר: שלוש לשכות האשראי הגדולות—Equifax, Experian ו-TransUnion—שילמו ל-FICO עבור רישיונות נפרדים, מה שיצר מקור הכנסה משמעותי עבור כל בדיקת אשראי וחיזק מונופול שנראה בלתי ניתן לערעור.

אך כעת, שלטון זה מתמודד עם אתגר חסר תקדים. ראש רשות המימון לדיור הפדרלית (FHFA), ביל פולטה, רמז לאחרונה על מעבר אפשרי למודל "2 מתוך 3" בלשכות האשראי. שינוי זה, שנראה לכאורה טכני, עשוי להפוך אחד משלושת רישיונות FICO למיותר – מה שעשוי לגרום לאובדן של עד שליש מהכנסותיה הרווחיות ביותר. פולטה גם מתח ביקורת פומבית על העלאת דמי דירוג האשראי המשכנתאי הסיטונאיים של FICO ב-41%, מה שהוביל לירידה במחיר מניית החברה ולבחינה רגולטורית מקיפה של שיטותיה, הנתפסות כבלתי תחרותיות.

הלחץ הרגולטורי לא נוגע רק להכנסות FICO, אלא מעיד על אפשרות לפירוק המונופול המסורתי בשוק האשראי. צעדי ה-FHFA עשויים לפתוח את הדלת למודלים חלופיים לדירוג אשראי, כמו VantageScore, ולעודד חדשנות מחברות פינטק ומקורות מידע אחרים. התחרות הגוברת מאיימת לשנות את פני שוק האשראי, ו-FICO עלולה לאבד את מעמדה הבלתי מעורער.

למרות האתגרים, FICO ממשיכה להפגין חוסן פיננסי משמעותי, עם מרווחי רווח גבוהים וצמיחה משמעותית בהכנסות, במיוחד במגזר הדירוגים שלה. גם מגזר התוכנה שלה, המציע פלטפורמת בינה עסקית, מראה פוטנציאל צמיחה ניכר עם צפי לעלייה בהכנסות החוזרות השנתיות. כש-FICO מתמודדת עם תקופה קריטית של פיקוח רגולטורי ותחרות חדשה, יכולתה להסתגל ולנצל את מגוון פעילויותיה העסקיות תהיה מכרעת בקביעת תפקידה העתידי בשוק האשראי האמריקאי המתפתח.

אמת או שקר בשמיים? המקרה של Archer AviationArcher Aviation, שחקנית מובילה בתעשיית ההמראה והנחיתה האנכית החשמלית (eVTOL), חוותה לאחרונה זינוק במנייתה, ואחריו ירידה חדה. התנודתיות נבעה מדו"ח של חברת מחקרי השורט Culper Research, שהאשימה את Archer ב"הונאה נרחבת" ובמסירת מידע מטעה למשקיעים בנוגע לאבני דרך קריטיות בפיתוח ובבדיקות של כלי הטיס Midnight. ההאשמות כללו דיווח שגוי על לוחות זמנים להרכבה, מוכנות לטיסות מאוישות, ואמינות של "טיסת מעבר" שנועדה להשיג מימון. הדו"ח גם מתח ביקורת על הוצאות הפרסום של החברה וטען לעיכובים בהשגת הסמכת ה-FAA, תוך הטלת ספק בלוח הזמנים האגרסיבי של Archer למסחור.

Archer Aviation דחתה בתוקף את ההאשמות, כינתה אותן "חסרות בסיס" וטענה כי דו"ח Culper Research חסר אמינות, תוך התייחסות למוניטין של מייסדה בנוגע ל"קיצור והטעיה". החברה הדגישה את תוצאותיה החזקות ברבעון הראשון של 2025, עם צמצום משמעותי בהפסדים נטו וגידול ניכר ברזרבות המזומנים ליותר ממיליארד דולר. Archer ציינה את התנופה התפעולית שלה, כולל שותפויות אסטרטגיות עם Palantir לפיתוח AI ועם Anduril ליישומים צבאיים, חוזה בהיקף של 142 מיליון דולר עם חיל האוויר האמריקאי, והזמנות לקוחות מוקדמות בהיקף של מעל 6 מיליארד דולר. החברה גם הצביעה על התקדמותה בהשגת אישורי FAA תפעוליים, לאחר שהשיגה שלושה מתוך ארבעת הרישיונות החיוניים, והכנותיה למבחני טיסה לקראת הסמכת סוג – שלב קריטי בדרך להפעלת טיסות מסחריות.

ל-Culper Research היסטוריה מורכבת, כאשר יעדים קודמים כמו Soundhound AI חוו ירידות חדות במניה ולאחר מכן התאוששות מרשימה, אם כי אתגרים משפטיים מסוימים נמשכו. היסטוריה זו מרמזת כי דו"חות של Culper עשויים ליצור הפרעה מיידית בשוק, אך אינם בהכרח מנבאים כישלון ארוך טווח או מוכיחים את ההאשמות החמורות ביותר. תעשיית ה-eVTOL עצמה מתמודדת עם אתגרים משמעותיים – רגולציה מחמירה, דרישות הון גבוהות, וצורך בתשתיות נרחבות.

למשקיעים, Archer Aviation נותרת השקעה בסיכון גבוה עם אופק ארוך. הנרטיבים הסותרים מחייבים גישה זהירה, תוך התמקדות באבני דרך ניתנות לאימות כמו התקדמות בהסמכת FAA, קצב שריפת המזומנים, ביצוע מוצלח של מסחור, ותגובתה המקיפה של Archer להאשמות. למרות שהטענות להונאה עשויות להיות מוגזמות לאור ההתקדמות המוכחת של החברה ומצבה הפיננסי החזק, נדרש תהליך בדיקה קפדני. הצלחתה של החברה לטווח ארוך תלויה ביכולתה להתמודד עם מורכבויות אלה ולבצע במדויק את תוכנית המסחור השאפתנית שלה.

האם כורים קטנים יפתרו את משבר האנרגיה?חברת Oklo Inc. זכתה לאחרונה לתשומת לב רבה בתחום האנרגיה הגרעינית, בעקבות צווים מנהליים של הנשיא טראמפ שנועדו להאיץ את פיתוח ובניית מתקנים גרעיניים. שינויים מדיניים אלה נועדו להתמודד עם הגירעון האנרגטי של ארה"ב ולהפחית את התלות במקורות זרים של אורניום מועשר. מדיניות זו משקפת מחויבות מחודשת לאנרגיה גרעינית ברמה הלאומית, ויוצרת סביבה רגולטורית והשקעתית נוחה. שינויים אלה ממקמים חברות כמו Oklo בחזית של תחייה גרעינית אפשרית.

במוקד המשיכה של Oklo עומד מודל עסקי חדשני של שירותי אנרגיה. בניגוד ליצרני כורים מסורתיים, Oklo מוכרת חשמל ישירות ללקוחות באמצעות הסכמי רכישה ארוכי טווח. אסטרטגיה זו זוכה לשבחים מצד אנליסטים בשל הפוטנציאל שלה לייצר הכנסות יציבות ולהפחית מורכבות בפרויקטים. החברה מתמחה בכורים מודולריים קטנים (SMR, Small Modular Reactors), שהם מהירים וקומפקטיים ומתוכננים לייצר 15 עד 50 מגה-וואט. כורים אלה אידיאליים עבור מרכזי נתונים ואזורים תעשייתיים קטנים. הטכנולוגיה, המשתמשת באורניום מועשר (HALEU) בעל יעילות גבוהה, מבטיחה ביצועים משופרים ואורך חיים תפעולי ארוך. היא גם מפחיתה פסולת, ומתאימה היטב לדרישות האנרגיה הגוברות של מהפכת הבינה המלאכותית ותעשיית מרכזי הנתונים המתפתחת.

למרות ש-Oklo עדיין לא מייצרת הכנסות, שווי השוק שלה, כ-6.8 מיליארד דולר, מספק בסיס איתן לגיוס הון עם דילול מינימלי. החברה מתכננת להפעיל את הכור המודולרי הראשון שלה מסחרית בסוף 2027 או תחילת 2028. לוח זמנים זה עשוי להתקצר הודות לצווים המנהליים החדשים, שמייעלים את תהליך האישורים הרגולטוריים. אנליסטים, כולל Wedbush, הביעו אופטימיות גוברת לגבי מסלולה של Oklo, העלו את תחזיות המחיר והדגישו את יתרונה התחרותי בשוק בעל פוטנציאל צמיחה משמעותי.

Oklo מהווה השקעה מסוכנת אך בעלת פוטנציאל תשואה גבוה. הצלחתה תלויה במסחור מוצלח של הטכנולוגיה שלה ובהמשך התמיכה הממשלתית. עם זאת, המודל העסקי הייחודי שלה, הטכנולוגיה המתקדמת של הכורים המודולריים וההתאמה האסטרטגית לדרישות האנרגיה והטכנולוגיה הלאומיות מציעים הזדמנות ארוכת טווח למשקיעים המוכנים לקבל את אופייה הספקולטיבי.

האם המתיחות במזרח התיכון תצית משבר עולמי בשוק הנפט?שוק הנפט העולמי מתמודד עם טלטלה משמעותית בעקבות דיווחים על פעולה צבאית אפשרית של ישראל נגד מתקני הגרעין של איראן. האיום הממשמש ובא הוביל לעלייה חדה במחירי הנפט, המשקפת חששות עמוקים בשוק. הדאגה המרכזית נובעת מהפוטנציאל לשיבוש משמעותי בייצור הנפט של איראן, גורם מרכזי באספקה העולמית. יתרה מכך, הסלמה עלולה לגרום לתגובה איראנית, כולל חסימה אפשרית של מצר הורמוז — מעבר ימי קריטי שדרכו מועבר חלק ניכר מהנפט העולמי. אירוע כזה יגרום לשיבוש היצע חסר תקדים, בדומה לעליות מחירים היסטוריות שנראו במהלך משברים קודמים במזרח התיכון.

איראן מייצרת כיום כ־3.2 מיליון חביות נפט ביום, ויש לה חשיבות אסטרטגית מעבר לכמות שהיא מספקת. יצוא הנפט שלה, בעיקר לסין, מהווה מקור כלכלי חיוני, ולכן כל שיבוש בו יגרום להשפעה משמעותית. עימות נרחב יגרום לשורה של השלכות כלכליות: עליות חדות במחירי הנפט יתדלקו אינפלציה עולמית ועלולות לדחוף כלכלות למיתון. אף שקיימת קיבולת רזרבית מוגבלת, שיבוש ממושך או חסימה של מצר הורמוז יהפכו אותה לבלתי מספקת. מדינות המייבאות נפט, במיוחד כלכלות מתפתחות פגיעות, יסבלו מלחץ כלכלי כבד, בעוד יצואניות נפט מובילות, כמו ערב הסעודית, ארצות הברית ורוסיה, ייהנו מרווחים משמעותיים.

מעבר להיבט הכלכלי, עימות כזה יערער באופן יסודי את היציבות הגיאופוליטית במזרח התיכון, יסכל מאמצים דיפלומטיים ויחריף את המתיחות האזורית. מנקודת מבט גיאו־אסטרטגית, יושם דגש על שמירת נתיבי שיט קריטיים, תוך הדגשת הפגיעות של שרשראות אספקת האנרגיה הגלובליות. במישור המאקרו־כלכלי, בנקים מרכזיים יתמודדו עם אתגר של ניהול האינפלציה מבלי לחנוק את הצמיחה, מה שיוביל לעלייה בביקוש לנכסי מקלט בטוח. האקלים הנוכחי מדגיש את שבריריותם של שוקי האנרגיה הגלובליים, שבהם אירועים גיאופוליטיים באזור תנודתי עלולים לגרום להשפעה גלובלית מיידית ונרחבת.

מה מניע את הצמיחה המרשימה של מיקרוסופט?מיקרוסופט ממשיכה להפגין מנהיגות מרשימה בשוק, כפי שמשתקף בהערכת השווי הגבוהה שלה ובמהלכים האסטרטגיים בתחום הבינה המלאכותית (AI). הגישה היזומה של החברה ל-AI, במיוחד באמצעות פלטפורמת הענן Azure, ממצבת אותה כמובילה עולמית בחדשנות. Azure מארחת כיום מגוון מודלים מתקדמים של בינה מלאכותית, כולל Grok של xAI, לצד פתרונות של OpenAI וחברות מובילות נוספות בתעשייה. אסטרטגיה מקיפה זו, בהובלת חזונו של המנכ"ל סאטיה נאדלה, שואפת להפוך את Azure לפלטפורמה המרכזית לטכנולוגיות AI מתפתחות, תוך הבטחת התחייבויות שירות (SLA) איתנות וחיוב ישיר עבור המודלים המתארחים.

שילוב הבינה המלאכותית משתלב באופן מקיף במערכת המוצרים של מיקרוסופט, ומשפר משמעותית את הפרודוקטיביות של ארגונים ואת יכולות המפתחים. הסוכן החדש לפיתוח קוד מבוסס AI של GitHub מייעל את תהליך פיתוח התוכנה על ידי אוטומציה של משימות שגרתיות, ומאפשר למתכנתים להתמקד באתגרים מורכבים יותר. בנוסף, Microsoft Dataverse מתפתחת כפלטפורמה חזקה ומאובטחת עבור סוכני בינה מלאכותית, תוך ניצול תכונות כגון עמודות פרומפטים ושרת פרוטוקול הקשר של מודלים (MCP) להפיכת מידע מובנה לידע דינמי וניתן לחיפוש. השילוב החלק של נתוני Dynamics 365 ב-Microsoft 365 Copilot מאחד תובנות עסקיות, ומאפשר למשתמשים גישה למידע מעמיק מבלי לעבור בין ממשקים.

מעבר להצעות התוכנה המרכזיות, הענן של Azure מספק תשתית קריטית לפרויקטים חדשניים בתעשיות מפוקחות בקפדנות. לדוגמה, השירות המטאורולוגי של בריטניה העביר בהצלחה את פעילות המחשוב העל שלו ל-Azure, שיפר את דיוק תחזיות מזג האוויר וקידם את מחקר האקלים. באופן דומה, הסטארטאפ הפיני Gosta Labs מנצל את הסביבה המאובטחת והמותאמת של Azure לפיתוח פתרונות AI המבצעים אוטומציה של תיעוד רפואי, ובכך מפחיתים משמעותית את העומס האדמיניסטרטיבי בתחום הבריאות. שיתופי פעולה אסטרטגיים והתקדמות טכנולוגית אלה מדגישים את תפקידה המרכזי של מיקרוסופט בקידום חדשנות בתעשיות מגוונות, ומבססים את מעמדה כמובילה דומיננטית בזירה הטכנולוגית העולמית.

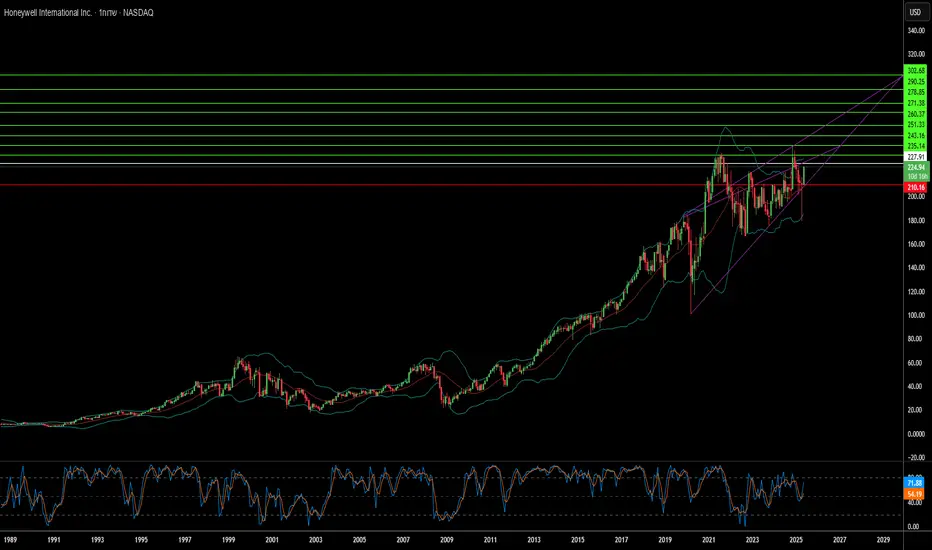

Honeywell: קפיצה קוונטית או מהלך גיאופוליטי מחושב?Honeywell ממצבת את עצמה באופן אסטרטגי לצמיחה משמעותית בעתיד על ידי התאמת תחומי פעילותה למגמות עולמיות מרכזיות, במיוחד בתחומי התעופה המתקדמת והמחשוב הקוונטי. החברה מפגינה חוסן מרשים וחזון ארוך טווח, תוך שיתוף פעולה עם שותפים עסקיים ומשקיעים כדי לנצל הזדמנויות חדשות ולבסס את מעמדה כמובילה בתחום הטכנולוגיות התעשייתיות המגוונות. גישה זו, הממוקדת בעתיד, באה לידי ביטוי בכל מגזרי הפעילות המרכזיים של החברה, ומניעה חדשנות והתרחבות בשוק.

יוזמות מרכזיות ממחישות את כיוונה של Honeywell. בתחום התעופה, בחירת מערכת ג'טווייב X עבור מטוס ARES של צבא ארצות הברית מדגימה את תרומתה לשיפור יכולות ההגנה באמצעות טכנולוגיית תקשורת לוויינית מתקדמת ועמידה. בנוסף, שיתוף הפעולה המורחב עם Vertical Aerospace לפיתוח מערכות קריטיות עבור כלי הטיס החשמלי VX4 ממצב את Honeywell בחזית התחבורה האווירית העירונית. בתחום המחשוב הקוונטי, החברה הבת Quantinuum, שבשליטה רובית של Honeywell, חתמה לאחרונה על מיזם משותף בשווי פוטנציאלי של מיליארד דולרים עם Al Rabban Capital מקטאר, לפיתוח יישומים מותאמים לאזור המפרץ. השקעה זו מעניקה ל-Quantinuum יתרון של חלוץ בשוק בתחום הצומח במהירות.

אירועים גיאופוליטיים משפיעים רבות על סביבת הפעילות של Honeywell. עלייה בהוצאות הביטחוניות העולמיות פותחת הזדמנויות בתחום התעופה, בעוד שמדיניות סחר ודינמיקות אזוריות מחייבות התאמות אסטרטגיות. Honeywell מתמודדת עם אתגרים אלה באמצעות צעדים יזומים, כגון ניהול השפעות מכסים באמצעות תמחור והתאמות בשרשרת האספקה, וכן שינויים מבניים כמו התוכנית לפיצול לשלוש חטיבות – מהלך שנועד לחזק את המיקוד והגמישות של החברה. התכנון האסטרטגי של Honeywell מתבסס על אינדיקטורים מקדימים והתחייבויות ביצוע מבוססות, מה שמאפשר לה להתמודד עם שינויים גלובליים ולנצל הזדמנויות הנובעות מדינמיקות גיאופוליטיות.

אנליסטים צופים ביצועים פיננסיים חזקים עבור Honeywell, כולל עלייה משמעותית בהכנסות וברווח למניה בשנים הקרובות – תחזית התומכת בגידול בדיבידנדים. למרות שמניית החברה נסחרת בפרמיה מסוימת ביחס לממוצע ההיסטורי, דירוגי האנליסטים ואמון המשקיעים המוסדיים משקפים גישה אופטימית כלפי האסטרטגיה והתחזיות שלה. מחויבותה של Honeywell לחדשנות, לשותפויות אסטרטגיות ולתפעול גמיש ממצבת אותה היטב להצלחה פיננסית מתמשכת ולשמירה על מעמדה כמובילה בשוק הגלובלי הדינמי.

ELFELF Beauty (סימול: ELF)

מניה למעקב לטווח בינוני־ארוך.

מדובר באחת מחברות הקוסמטיקה עם קצב הצמיחה הכי מהיר בשוק. צמיחה של מעל 75% בהכנסות בשנה החולפת, רווחיות שעולה מרבעון לרבעון, והם כבר חצו הכנסות של מיליארד דולר בשנה.

✅ יתרונות:

קהילה דיגיטלית חזקה וקמפיינים שמביאים החזר השקעה גבוה

מחירים נמוכים משמעותית מהמתחרות (ממוצע 6 דולר למוצר)

חדירה מתמשכת לשווקים חדשים, כולל הסכמים עם רשתות כמו Dollar General

נתח שוק בארה״ב עולה בקצב מרשים

🚨 שווה לשים לב:

- התמחור לא זול – המניה נסחרת על מכפיל רווח גבוה (P/E ~ 40) אבל - טכנית עדיין נראית מאוד טוב.

- שוק הקוסמטיקה הכללי חווה האטה מסוימת לאחרונה.

📈 תחזית אנליסטים:

מחיר יעד ממוצע 112.5$ (פוטנציאל עלייה של מעל 40% מהמחיר הנוכחי)

יש אנליסטים עם תחזיות קיצון גם עד 250$

🧠 לסיכום – מדובר במניית צמיחה אגרסיבית.

מי שמחפש חשיפה למותג חזק שמתפוצץ דיגיטלית, עם תזרים שצומח, זה שווה לשים ב-Watchlist.

הניתוח פה בעיקרו הינו פונדמנטלי אך צירפתי גם גרף טכני.

שיהיה בהצלחה לכולם, גיא.

האם הפוטנציאל של עריכת גנים בהישג יד?חברת CRISPR Therapeutics מובילה את מהפכת עריכת הגנים, לאחר שהפכה לחברת ביופרמה מסחרית עם האישור ההיסטורי של CASGEVY. טיפול עריכת הגנים פורץ הדרך הזה, המיועד לאנמיה חרמשית ובטא-תלסמיה, מהווה הוכחה לפוטנציאל המהפכני של טכנולוגיית CRISPR-Cas9 ומסמן את תחילתה של עידן רפואי חדש. כניסתו של CASGEVY לשוק מספקת הוכחת היתכנות חיונית, ופותחת את הדלת ליישומים רחבים יותר של עריכת גנים לטיפול במחלות גנטיות.

עם זאת, ההשקה המסחרית של CASGEVY נתקלת באתגרים מיידיים, בעיקר בשל העלות הגבוהה והמורכבות הלוגיסטית של הטיפול, התורמים למכירות התחלתיות איטיות. בעוד ששותפת הפיתוח, Vertex Pharmaceuticals, מדווחת על ההכנסות, CRISPR Therapeutics מקבלת חלק מהרווחים. החברה פועלת כעת בהפסד, כאשר הוצאותיה התפעוליות גבוהות בהרבה מההכנסות, שמקורן בעיקר במענקים. עם זאת, עתודה כספית איתנה מספקת לה גיבוי פיננסי, בעוד היא מקדמת תוכנית פיתוח שאפתנית המתמקדת במחלות נפוצות כמו סרטן, סוכרת ומחלות לב וכלי דם, לצד מאמציה המסחריים עם CASGEVY.

תחום הקניין הרוחני נותר דינמי, עם מחלוקות פטנטים מתמשכות על טכנולוגיית CRISPR-Cas9, שעשויות להשפיע על רישוי עתידי ותחרות בשוק. במקביל, CRISPR Therapeutics תורמת לקידום הרפואה המותאמת אישית וטכנולוגיות משלוח טיפוליות. הישג בולט הוא פיתוח ומסירה מהירים של טיפול CRISPR מותאם אישית מבוסס mRNA להפרעה מטבולית נדירה באמצעות ננו-חלקיקי ליפידים – דוגמה למודל פוטנציאלי לטיפולים מהירים ומותאמים אישית, המדגישה את החשיבות של טכנולוגיות משלוח מתקדמות בהרחבת יכולות עריכת הגנים.

למשקיעים, CRISPR Therapeutics מייצגת הזדמנות בעלת סיכון ותגמול גבוהים. מניית החברה תנודתית מאוד, משקפת את חוסר הרווחיות הנוכחי ואת תנאי השוק. עם זאת, בעלות מוסדית גבוהה ודירוגים אופטימיים של אנליסטים מעידים על אמון בפוטנציאל ארוך הטווח. תוכנית הפיתוח המגוונת והטכנולוגיה הבסיסית ממצבות את החברה לצמיחה משמעותית בעתיד – אם התוכניות הקליניות יצליחו ויאומצו מסחרית. עבור משקיעים בעלי חזון לטווח ארוך, הפוטנציאל של עריכת הגנים עשוי בהחלט להיות בהישג יד.

האם השליטה של פייפאל מבוססת על טכנולוגיה ושותפויות?פייפאל ממצבת את עצמה בחזית המסחר הדיגיטלי באמצעות שילוב של טכנולוגיה מתקדמת ושותפויות אסטרטגיות. מרכיב מרכזי באסטרטגיה זו הוא מערכת מניעת הונאות מתקדמת, המבוססת על למידת מכונה. על ידי ניתוח כמויות עצומות של נתונים ממאגר המשתמשים הרחב שלה, מערכות פייפאל מזהות ומונעות הונאות בזמן אמת, ומספקות הגנה חיונית לצרכנים ולעסקים בסביבה מקוונת המורכבת יותר ויותר. יתרון טכנולוגי זה משמעותי במיוחד בשווקים עם סיכון גבוה להונאה, שבהם פתרונות מותאמים אישית מציעים אבטחה משופרת.

החברה פועלת באופן יזום ליצירת שותפויות אסטרטגיות כדי להרחיב את השפעתה ולשלב את שירותיה במערכות דיגיטליות חדשות. שיתוף הפעולה עם Perplexity בתחום המסחר מבוסס סוכני בינה מלאכותית מדגים זאת – פייפאל משלבת את פתרונות התשלום המאובטחים שלה בממשקי צ'אט מבוססי בינה מלאכותית. מהלך זה צופה את עתיד הקניות המקוונות, שבו סוכני בינה מלאכותית יבצעו עסקאות בשם המשתמשים. בנוסף, פלטפורמת PayPal Complete Payments (פלטפורמת תשלומים מקיפה) משקפת מחויבות לתמיכה בעסקים ברחבי העולם, באמצעות מערכת אחידה לקבלת מגוון אמצעי תשלום, שיפור תהליכים פיננסיים וחיזוק אבטחת מידע.

פייפאל גם מנווטת במיומנות בתוך מסגרות רגולטוריות כדי להרחיב את שירותיה ולשפר את חוויית המשתמש. בתגובה לחוק השווקים הדיגיטליים של האיחוד האירופי, המקדם תחרות בשווקים דיגיטליים, החברה אפשרה תשלומים ללא מגע באמצעות מכשירי אייפון בגרמניה, ובכך סיפקה לצרכנים חלופה נוחה לאפשרויות הקיימות. היכולת לנצל שינויים רגולטוריים להגברת הנגישות והבחירה, לצד היתרונות הטכנולוגיים והשותפויות האסטרטגיות, ממצבת את פייפאל כמובילה בשוק התשלומים העולמי הדינמי.

קצת נדל''ן לתיק? מי זאת PLD בכלל?

Prologis (טיקר: PLD) היא אחת מחברות הנדל"ן הגדולות בעולם, שמתמחה במחסנים לוגיסטיים – כאלה שהחברות הכי חזקות משתמשות בהן, כולל אמזון, פדקס, ודומיהן. כל העולם עובר למסחר אונליין? הם צריכים שטח – ו-PLD מספקת אותו.

מדובר ב-REIT (קרן נדל"ן) שמחזיקה אלפי נכסים מסחריים ברחבי העולם, עם דגש חזק על מיקומים אסטרטגיים ליד נמלים, שדות תעופה וצמתי תחבורה.

מבחינה עסקית – PLD נסחרת כרגע בדיסקאונט יחסית לשווי הנכסי הנקי שלה (NAV), מה שלא קורה הרבה עם חברות יציבות בסגנון הזה. גם הסקטור כולו (נדל"ן לוגיסטי) חטף חזק בגלל ריביות, אבל אם מסתכלים קדימה – ירידת ריבית מחזירה עניין למניות מהסוג הזה.

מה זה אומר בכלל “נסחרת בדיסקאונט”?

זה אומר שהמחיר של המניה בשוק נמוך מהשווי האמיתי של הנכסים שהיא מחזיקה – למשל, המחסנים והקרקעות שלה שווים יותר מהשווי הכולל שהשוק מייחס לחברה.

זה קצת כמו לקנות דירה ששווה 2 מיליון שקל, אבל מוכרים לך אותה ב-1.7 מיליון – לא כי יש איתה בעיה, אלא כי כולם בלחץ מהמצב הכללי.

יאלה טכנית:

בחודשי אנחנו רואים שהיא ירדה אפילו מתחת לתיקון פיבו בריא של 61.8 אחוז מהשפל לשיא.

אבל! בנר החודשי ניתן לראות אמנם ווליום גבוה ונר אדום,

אך ללא ספק זה נר קונים חזק שמשאיר את המנייה מעל הרמה המשמעותית של 61.8 אחוז.

בגרף היומי למנייה יש אזור התנגדות משמעותית מקו המגמה (יותר נכון אזור המגמה שמיוצג בשני קווים)

המנייה מבחינתי מאוד מעניינת ונותנת עוד סקטור מעניין לתיק.

מפה אני לא רואה את הריבית עוד מרימה ראש,

וזה ללא ספק מעולה לסקטור הנדלן...

כמובן שכל האמור אינו המלצה לפעולה והכל דעתי האישית בלבד!

בינה מלאכותית בביוטכנולוגיה: מהפכה בטיפול בסרטן?Lantern Pharma Inc. מושכת תשומת לב במגזר הביוטכנולוגיה, תוך שהיא מנצלת את פלטפורמת ה-AI הקניינית שלה, RADR®, כדי להאיץ את פיתוחם של טיפולים ממוקדים נגד סרטן. לאחרונה השיגה החברה אבני דרך משמעותיות, כולל אישור ה-FDA לניסוי שלב 1b/2 בתרופה LP-184 עבור תת-קבוצה קשה לטיפול של סרטן ריאה מסוג NSCLC. אוכלוסיית חולים זו, המאופיינת במוטציות גנטיות מסוימות, מגיבה בצורה ירודה לטיפולים קיימים. היא מייצגת צורך רפואי משמעותי שלא זוכה למענה והזדמנות שוק בשווי מיליארדי דולרים. מנגנון הפעולה של LP-184, שפועל באופן סלקטיבי נגד תאים סרטניים שמבטאים ביתר את האנזים PTGR1, מציע גישה מדויקת שמטרתה לשפר את היעילות ולהפחית את הרעילות.

הפוטנציאל של LP-184 חורג מעבר ל-NSCLC, לאחר שקיבלה מספר אישורים למסלול מזורז (Fast Track) מה-FDA עבור סוגי סרטן אגרסיביים כגון סרטן שד מסוג טריפל נגטיב (TNBC) וגליובלסטומה. נתונים פרה-קליניים תומכים בפעילות התרופה בתחומים אלו, כולל סינרגיה עם טיפולים אחרים ותכונות חיוביות כמו חדירות למחסום הדם-מוח עבור סרטן מערכת העצבים המרכזית. בנוסף, Lantern Pharma מחויבת לטיפול בסרטן נדיר בילדים, והצליחה לקבל אישורים למחלות פדיאטריות נדירות עבור LP-184 במקרים של MRT, RMS והפטובלסטומה – אישורים שעשויים להוביל גם לשוברים לביקורת מואצת.

המצב הפיננסי של החברה, המאופיין בנזילות פיננסית גבוהה לפי נתוני InvestingPro, תומך בהשקעותיה המתמשכות במחקר ופיתוח ובצנרת מבוססת ה-AI שלה. למרות הפסדים נטו הנובעים מהשקעות אלו, Lantern Pharma צופה פרסום נתונים חשובים בשנת 2025 ושואפת לגייס מימון נוסף. אנליסטים סבורים שמניית החברה עשויה להיות מתומחרת בחסר, עם תחזיות מחיר המצביעות על פוטנציאל צמיחה. האסטרטגיה של Lantern Pharma, המשלבת בינה מלאכותית מתקדמת עם הבנה עמוקה של ביולוגיית הסרטן, עשויה לאפשר לה לטפל באוכלוסיות חולים עם צורך גבוה ולשנות את הדרך שבה מפתחים תרופות אונקולוגיות.

ImmunityBio: זרז לעידן חדשחברת ImmunityBio, Inc. צוברת תאוצה ומעמד משמעותי בתחום הביוטכנולוגיה, הודות להצלחתו ולפוטנציאל ההולך וגדל של נכס האימונותרפיה המוביל שלה, ANKTIVA® (nogapendekin alfa inbakicept-pmln). החברה השיגה ציון דרך משמעותי עם אישור ה-FDA לשימוש ב-ANKTIVA בשילוב עם BCG לטיפול בסרטן שלפוחית השתן הלא חודרני לשריר (NMIBC) החסין ל-BCG, עם קרצינומה במקום (carcinoma in situ). אישור זה עונה על צורך רפואי קריטי וממנף את המנגנון הייחודי של ANKTIVA כמפעיל IL-15 חדשני, שנועד לעורר תאי חיסון מרכזיים ולגרום לתגובות חיסוניות ממושכות. בהסתמך על הצלחה זו, ImmunityBio פועלת במרץ להרחבת הגישה לשווקים בינלאומיים, עם בקשות שהוגשו ל-EMA ול-MHRA לאישור אפשרי באירופה ובבריטניה עד שנת 2026.

מעבר להתקדמות הרגולטורית, ImmunityBio פועלת באופן יזום להתמודדות עם אתגרי טיפול, במיוחד על רקע המחסור בארה"ב בתרופת TICE® BCG. במסגרת תוכנית גישה מורחבת (EAP) שאושרה על ידי ה-FDA, החברה מספקת BCG רקומביננטי (rBCG), המהווה מקור חלופי חיוני ומאפשר הרחבת הגישה לטיפול, במיוחד באזורים עם גישה מוגבלת לטיפול. יוזמה זו לא רק תומכת במטופלים, אלא גם פותחת ערוץ שיווקי חדש לטיפולי החברה. מבחינה מסחרית, השקת ANKTIVA בארה"ב צוברת תאוצה, הודות לקוד J קבוע המקל על תהליכי החיוב ומגדיל את הכיסוי הביטוחי, עם גישה ליותר מ-240 מיליון מבוטחים.

חזון החברה כולל טיפול בסוגי סרטן מרכזיים נוספים. ImmunityBio מקדמת את הפוטנציאל של ANKTIVA לטיפול בסרטן ריאות מסוג תאים לא קטנים (NSCLC) במסגרת ניסוי שלב 3 לאישור בשיתוף עם BeiGene. שיתוף פעולה זה נשען על נתוני שלב 2 מבטיחים שהדגימו את יכולת ANKTIVA לשקם את פעילות מעכבי הביקורת בחולים שהתקדמו לאחר טיפולים קודמים, תוך שיפור ההישרדות הכוללת. ממצאים אלה מדגישים את הפוטנציאל הרחב של ANKTIVA כטיפול ציטוקיני בסיסי המסוגל לטפל בלימפופניה ולשקם את תפקוד מערכת החיסון במגוון סוגי גידולים. הביצועים הפיננסיים האחרונים של ImmunityBio משקפים את ההצלחה הקלינית והמסחרית, עם עלייה משמעותית בהכנסות ממכירות ANKTIVA ואופטימיות גוברת בקרב משקיעים.

רגיעה עולמית, עומס תקציבי: האתגר של הין?צמד המטבעות דולר/ין רשם לאחרונה עלייה משמעותית, שהביאה את הין היפני לשפל של חודש מול הדולר האמריקאי. התחזקות זו נובעת בעיקר משיפור בסנטימנט העולמי, שהוצת על ידי הסכם סחר חדשני בין ארצות הברית לסין. ההסכם, שמטרתו לצמצם את הגירעון המסחרי האמריקאי, חיזק את אמון המשקיעים והפחית את המשיכה המסורתית של הין כמטבע מקלט. בנוסף, מדיניות המחמירה של הפדרל ריזרב, ללא כוונה להוריד את הריבית בטווח הקצר, מגבירה את האטרקטיביות של נכסים בדולרים, במיוחד על רקע התפוגגות החששות מפני מיתון בארצות הברית.

במקביל, הין נתון ללחצים כלכליים פנימיים משמעותיים ביפן. חוב המדינה שבר שיאים, כתוצאה מהוצאות גוברות על ביטחון ורווחה חברתית, המונעות בין היתר מהזדקנות האוכלוסייה. סובסידיות ממשלתיות לחשבונות אנרגיה והצורך להנפיק אגרות חוב נוספות כדי לממן את ההוצאות מעצימים את הלחץ התקציבי. תנאים כלכליים מורכבים אלה עומדים בניגוד למדיניות הפדרל ריזרב, ויוצרים פער הולך וגדל בין המדיניות המוניטרית של שתי המדינות. פער זה, לצד תשואות גבוהות יותר על נכסים בדולרים, מחזק את הדולר מול הין, במיוחד לאור הזהירות של הבנק המרכזי של יפן בנוגע להעלאות ריבית עתידיות.

ירידה במתיחות גיאופוליטית תרמה אף היא למעבר ממטבעות מקלט. הסכמי הפסקת אש והסיכוי לשיחות דיפלומטיות באזורים רגישים עודדו תיאבון לנכסים מסוכנים בשווקים הפיננסיים. מגמה זו מפחיתה ישירות את הביקוש לין היפני ומחריפה את השפעתם של הגורמים הכלכליים והפערים במדיניות המוניטרית על שער החליפין דולר/ין. התפתחויות גלובליות, נתונים כלכליים קרובים והחלטות הבנקים המרכזיים יקבעו את כיוונו של הצמד בתקופה הקרובה.

האם אלי לילי תשנה את כללי המשחק בהובלת שוק התרופות לירידה במשקל?חברת אלי לילי מתבססת במהירות כמובילה בשוק התרופות לירידה במשקל, ומאתגרת את מעמדה של נובו נורדיסק, המובילה הוותיקה בתחום. למרות שתרופת הדגל של לילי, זפבאונד (טירזפטיד), הושקה זמן רב לאחר ווגובי (סמגלוטיד) של נובו נורדיסק, היא זוכה להצלחה מסחרית מרשימה. הכנסותיה של זפבאונד ב-2024 משקפות אימוץ מהיר ומיצוב תחרותי חזק, והובילו אנליסטים לחזות כי מכירות תרופות לירידה במשקל של לילי יעקפו את אלה של נובו נורדיסק בתוך שנים ספורות. עלייה זו ממחישה את ההשפעה העצומה של מוצר יעיל בשוק עם ביקוש גדול.

הצלחתה של טירזפטיד, החומר הפעיל בזפבאונד ובמונג'רו (תרופה לסוכרת), נובעת ממנגנון פעולה כפול המכוון לקולטני GLP-1 ו-GIP, מה שמקנה יתרונות קליניים משמעותיים. מעמדה של לילי בשוק התחזק לאחר פסק דין פדרלי בארצות הברית, שתמך בהחלטת ה-FDA להסיר את טירזפטיד מרשימת התרופות במחסור. פסיקה זו מונעת מבתי מרקחת לייצר גרסאות זולות ולא מאושרות של זפבאונד ומונג'רו, ובכך מבטיחה את הבלעדיות של לילי ומגנה על שרשרת האספקה של המוצר המאושר.

לקראת העתיד, לילי מפתחת את אורפורגליפרון, תרופה אוראלית חדשה הפועלת כאגוניסט לקולטן GLP-1. תוצאות מבטיחות מניסויים קליניים בשלב 3 מצביעות על פוטנציאל התרופה כחלופה נוחה ללא הזרקה, עם יעילות דומה לטיפולים הקיימים. כתרופה מולקולרית קטנה, אורפורגליפרון עשויה להציע יתרונות בייצור ובעלויות, מה שיכול להגביר משמעותית את הנגישות הגלובלית אם תאושר. אלי לילי מרחיבה את קיבולת הייצור שלה כדי לעמוד בביקוש הצפוי, וממצבת את עצמה כשחקנית מרכזית בשוק הגלובלי המתפתח של פתרונות לניהול משקל.

Monster Beverage: האם מדובר בראלי המבוסס על יסודות איתנים?חברת Monster Beverage ציינה לאחרונה אבן דרך משמעותית, כאשר שברה שיא חדש לאחר ראלי שנמשך מספר שבועות. עלייה זו, ששברה את השיא הקודם, משקפת ביטחון חזק מצד השוק. בעוד שהקרבה לדוח הרווחים עשויה להסביר בתחילה את הציפיות, התנועה העקבית כלפי מעלה מרמזת כי המשקיעים מגיבים ליסודות איתנים של החברה.

אחד הגורמים המרכזיים מאחורי הראלי הוא הסנטימנט החיובי הגובר מצד אנליסטים פיננסיים, כפי שנראה במספר תחזיות מחיר מעודכות כלפי מעלה. לצד זאת, תמיכה משמעותית ממשקיעים מוסדיים, המחזיקים ברוב מניות החברה ומגבירים את רכישותיהם, מחזקת את המגמה. צבירה מוסדית זו מספקת בסיס איתן ומבטאת אמון בעתידה של Monster.

הביצועים התפעוליים, ובפרט החוסן והצמיחה הבינלאומית של מגזר משקאות האנרגיה המרכזי, מחזקים את אופטימיות המשקיעים, תוך התמודדות מוצלחת עם אתגרים בתחומים אחרים, כמו שוק האלכוהול. בנוסף, תוכנית רכישה חוזרת אגרסיבית של מניות מאותתת על ביטחון ההנהלה ותורמת לערך לבעלי המניות. השילוב של גורמים אלה – הכרה חיצונית, תמיכה מוסדית, חוסן תפעולי והחזרי הון – מניע את מניות Monster Beverage לשיאים חדשים, למרות אתגרים בשוק.

עלייתה של Axon: האם יש יותר ממה שנראה?חברת Axon Enterprise, מובילה בתחום טכנולוגיית בטיחות הציבור, מצפה לרבעון ראשון חזק ב-2025, כאשר אנליסטים צופים צמיחה משמעותית בהכנסות וברווח למניה. תחזית אופטימית זו נשענת על ביצועים עקביים של החברה, שהצליחה לעלות על ציפיות השוק ברבעונים קודמים. הצלחתה נובעת מבסיס איתן, הכולל ביקוש מתמשך למוצרי TASER ותחמושת, וכן צמיחה משמעותית בתחום התוכנה והחיישנים, הנתמכת על ידי רשתות משתמשים מתרחבות, אימוץ גובר של שירותי ענן והשקה מוצלחת של חומרה חדשה, כמו מצלמת Axon Body 4.

החברה פועלת להתרחבות אסטרטגית באמצעות שיתופי פעולה עם גופים כמו Skydio בתחום טכנולוגיית הרחפנים ו-Ring לשילוב מערכות בטיחות קהילתיות. רכישות אחרונות, כמו Dedrone לאבטחת המרחב האווירי, מחזקות את המערכת האקולוגית של Axon, שנועדה לשפר את פעילות הבטיחות הציבורית בזמן אמת. שיתופי פעולה אלה, לצד השקת כלים מתקדמים מבוססי בינה מלאכותית כמו Axon Assistant ו-Draft One, משקפים את מחויבותה של Axon לחדשנות ואת יכולתה לזהות הזדמנויות חדשות בשוק, תוך חיזוק מעמדה כשחקנית חדשנית ובעלת חזון בתעשייה.

בטחון המשקיעים נותר גבוה, כפי שניכר מהשקעה משמעותית של משקיעים מוסדיים ודירוגים חיוביים ברובם מאנליסטים בוול סטריט. התמיכה הפיננסית משקפת אמון באסטרטגיית הצמיחה של Axon וברווחיותה המשתפרת. למרות דיונים שוליים המנסים לקשר את מסלולה של החברה לסוגיות חברתיות לא קשורות, צמיחתה של Axon נטועה בקידמה טכנולוגית, פיתוח עסקי אסטרטגי והתאמה לצרכים המשתנים של סוכנויות בטיחות ברחבי העולם. התמקדותה בחדשנות אתית ובפתרונות משולבים מדגישה את המניעים העסקיים האמיתיים שלה.

האם הקשתות הזהובות דוהות?מקדונלד'ס, אייקון עולמי בתחום המזון המהיר, דיווחה לאחרונה על הירידה התלולה ביותר במכירות הסניפים הקיימים בארה"ב מאז שיא מגפת הקורונה. החברה חוותה ירידה של 3.6% ברבעון שהסתיים במרץ, ירידה שמיוחסת בעיקר לאי-ודאות כלכלית ולירידה באמון הצרכנים בעקבות מדיניות המכסים של הנשיא דונלד טראמפ. ביצועים אלו מעידים כי האופי הבלתי צפוי של מלחמת הסחר מביא צרכנים לצמצם הוצאות שאינן חיוניות, דבר שמשפיע ישירות גם על מגזרים שנחשבו עמידים, כמו מזון מהיר, בשל ירידה בביקורי לקוחות.

הקשר בין ירידת ביטחון הצרכנים לבין נתוני מכירות ממשיים הוא ברור, כאשר כלכלנים מציינים את המעבר מנתונים רכים (soft data) לנתונים קשים (hard data). למרות שיש המצביעים על כך שהעלאות המחירים של מקדונלד'ס תרמו לירידה במכירות, העיתוי של הירידה מתיישב עם תקופה של חרדה גוברת סביב נושא המכסים ועם התכווצות הכלכלה האמריקאית ברבעון הראשון. הדבר מרמז כי למרות שמחיר הוא גורם, הסביבה המאקרו-כלכלית הרחבה יותר, המושפעת מהמתיחות המסחרית, ממלאת תפקיד קריטי.

בתגובה, מקדונלד'ס שמה דגש על הצעת ערך ללקוח כדי למשוך ולשמר לקוחות בסביבה כלכלית מאתגרת. האתגרים של החברה משקפים את אלו של עסקים אחרים בענף האירוח, המדווחים גם הם על ירידה בהוצאות הצרכנים על אכילה מחוץ לבית. המצב במקדונלד'ס מראה כיצד מדיניות סחר מורכבת והאי-ודאות הכלכלית הנובעת ממנה יכולים לגרום להשפעות מרחיקות לכת, המשפיעות על מגזרים מגוונים ומשנות את התנהגות הצרכנים ברמה עמוקה.

האם השאיפות של ניאו עוקפות את המציאות?יצרנית הרכב החשמלי הסינית ניאו מתמודדת עם אתגרים משמעותיים, למרות מאמצים אסטרטגיים כמו השקת מותג המשנה Firefly לאחרונה. ניאו, המוכרת כחברה חדשנית בזכות טכנולוגיית החלפת סוללות שלה, נאבקת כיום עם תחרות גוברת בשוק המקומי, האטה בכלכלה הסינית והפסדים כספיים משמעותיים, המשתקפים במחיר מניה נמוך ובשווי שוק מצטמצם. תוכניות ההתרחבות הגלובלית השאפתניות של החברה מלוות בלחצים חיצוניים ובמכשולים טכנולוגיים, המאיימים על יציבותה לטווח הארוך.

אחד האתגרים המרכזיים הוא הסיכונים הגיאופוליטיים הגוברים. מתיחות סחר גוברות בין מעצמות עולמיות, כולל מכסים פוטנציאליים מצד ארה"ב ואירופה, מאיימות ישירות על גישתה של ניאו לשוק הבינלאומי ועל תחזיות הצמיחה שלה. יתרה מזו, המצב הלא פתור סביב טאיוואן מהווה סכנה ממשית להתפרצות סכסוך, כגון פלישה סינית לטאיוואן, ולהטלת אמברגואים בינלאומיים. תרחיש כזה עלול לשבש את שרשראות האספקה העולמיות, במיוחד ברכיבים חיוניים כמו שבבים, המרכזיים לרכב חשמלי, ולפגוע קשות ביכולת הייצור והמכירה של ניאו.

בנוסף, ניאו נמצאת בתחרות טכנולוגית יקרה, במיוחד בתחום הנהיגה האוטונומית, מול מתחרות גלובליות כמו טסלה. בעוד ניאו משתמשת בגישה מרובת חיישנים הכוללת LiDAR במערכת Navigate on Pilot Plus (NOP+), טסלה נשענת על גישה המבוססת על מצלמות בלבד ואיסוף נתונים רחב היקף – אתגר משמעותי לניאו. שתי החברות מתמודדות עם מכשולים, ובשל המורכבות של שיפור טכנולוגיית הנהיגה האוטונומית בסביבות מגוונות, ניאו חייבת לא רק להסתגל להתקדמות הטכנולוגית, אלא גם לנווט בין רגולציות מורכבות ולבצע ביעילות רבה כדי להתחרות ביעילות ולהצדיק את ההשקעות הגדולות שלה בתחום זה.

האם מניית טסלה עומדת להתאושש בקרוב?מניית טסלה חוותה לאחרונה תנודתיות, בין היתר בשל מסירות נמוכות מהצפוי ברבעון הראשון של 2025. עם זאת, מספר גורמים מרכזיים מצביעים על פוטנציאל לעלייה במחיר המניה. נכון לסוף אפריל 2025, כאשר המחיר נע סביב 292 דולר, משקיעים עוקבים מקרוב אחר התפתחויות שיכולות לשנות את הסנטימנט ולהעלות את שווי החברה, המובילה בתחום הרכב החשמלי והאנרגיה.

סימנים מעודדים להתאוששות אפשרית כוללים רכישה פנימית משמעותית והשקת שירות רובוטקסי מתוכנן. חבר דירקטוריון של טסלה, המייסד-שותף של Airbnb, רכש לאחרונה מניות TSLA בשווי מיליון דולר – רכישה פנימית ראשונה בהיקף כזה מזה כחמש שנים. צעד זה משקף אמון רב מצד ההנהלה. בנוסף, השקת שירות רובוטקסי באוסטין, טקסס, המתוכננת ליוני ומבוססת על רכבי Model Y אוטונומיים, נתפסת כצעד משמעותי שיכול לפתוח מקורות הכנסה חדשים ולחזק את מעמדה של טסלה בשוק.

התחזקות הסנטימנט החיובי נתמכת גם בפעילות יוצאת דופן בשוק האופציות, שבה משקיע בולט הימר על עלייה משמעותית במחיר המניה בטווח הקרוב באמצעות אופציות קול מחוץ לכסף. למרות מסירות מאכזבות וחששות חיצוניים שהכבידו על המניה בעבר, השילוב של אמון פנימי, שירות חדשני מתקרב ופעילות אופציות שורית מצביע על כך שהשוק עשוי להגיב בעוצמה להתפתחויות חיוביות הקרובות. המשקיעים שמים דגש מיוחד על הצלחת יישום אסטרטגיית הרובוטקסי כגורם קריטי לביצועי המניה בעתיד.

האם שקיעתה של אירופה מעכבת את עלייתה של איירבוס?המצב הכלכלי באירופה מציג תמונה מורכבת של צמיחה מתונה לצד אתגרים משמעותיים, המייצרים אי-ודאות עבור שחקניות מרכזיות כמו איירבוס. בשנת 2024, תחזיות צמיחת התמ"ג של האיחוד האירופי עמדו על פחות מ-1%, עם צפי להאצה קלה בלבד ב-2025. צמיחה כלכלית איטית, בשילוב עם אינפלציה מתמשכת ומתיחויות גיאופוליטיות, יוצרת בסיס לא יציב לשגשוג כלכלי ארוך-טווח.

הלכידות של האיחוד האירופי מוטלת בספק יותר ויותר, על רקע עליית הלאומנות וגברת הפרוטקציוניזם המסחרי. האיחוד מתמודד עם אתגרים מבניים, כגון פערים כלכליים בין מדינות, חילוקי דעות פוליטיים ועלייה בספקנות כלפי האיחוד ("יורוסקפטיות"). אתגרים אלה עלולים להוביל לפירוק האיחוד, מצב שבו כל מדינה תיאלץ להתמודד לבדה עם נוף כלכלי וגיאופוליטי מורכב. התפרקות כזו עשויה להשפיע עמוקות על חברות רב-לאומיות כמו איירבוס.

במקביל, איירבוס פועלת בסביבה תחרותית עזה, בעיקר מול יריבתה הוותיקה בואינג, המנסה להתאושש מקשיים תפעוליים ותדמיתיים. אף שאיירבוס הגדילה לאחרונה את נתח השוק שלה, החוסן של בואינג והאפשרות לכניסת מתחרות חדשות עלולים לאיים על מעמדה המוביל של איירבוס.

כדי לשמור על יתרונה התחרותי, על איירבוס להתמודד ביעילות עם אי-הוודאות הכלכלית ועם הסיכון לפירוק האיחוד האירופי, תוך שמירה על מחויבותה לחדשנות טכנולוגית ולייצור יעיל. יכולתה של החברה להסתגל במהירות לאתגרים הללו תהיה קריטית להצלחתה ארוכת-הטווח ולהמשך הובלתה בתעשיית התעופה העולמית.

מטא: האם ההידרדרות בלתי נמנעת?למרות השפעתה העצומה ודומיננטיות בשוק, מטא פלטפורמס מתמודדת עם אתגרים משמעותיים ומצטברים המעידים על עתיד מאתגר ואולי קודר. אף שהחברה נתפסת כחזקה, היא הופכת פגיעה יותר ויותר ללחצים חיצוניים ממקורות משפטיים, רגולטוריים ותחרותיים. אתגרים אלו מאיימים לפגוע ביציבותה הפיננסית ולשנות לעומק את מודל העסקים המרכזי שלה.

אחד התחומים המרכזיים המעוררים דאגה הוא העלות האנושית של ניהול התוכן. מטא מתמודדת עם תביעות משפטיות באפריקה, בטענה לנזק פסיכולוגי חמור שנגרם למבקרי תוכן שנחשפו לחומרים מטרידים. תביעות אלו, בעיקר בגאנה ובקניה, טוענות כי מטא אחראית לרווחתם של עובדים אלה, המועסקים לעיתים בתנאי עבודה קשים וללא תמיכה מספקת. הפסד בתיקים אלו עלול ליצור תקדים יקר, שיחייב את מטא להשקיע משאבים משמעותיים בשיפור תנאי העבודה או לארגן מחדש את מערך ניהול התוכן העולמי שלה, תוך התמודדות עם התחייבויות כספיות ניכרות.

במקביל, מטא נתקלת בהגברת הפיקוח הרגולטורי, במיוחד באירופה. קנסות כבדים שהוטלו לאחרונה על ידי האיחוד האירופי במסגרת חוק השווקים הדיגיטליים משקפים את נחישות הרגולטורים לפקח על ניהול הנתונים של ענקיות הטכנולוגיה ולבלום את שליטתן בשוק. עונשים אלה, כולל קנס משמעותי על מודל "תשלום או הסכמה" לקבלת שירותים וקנס קודם בגין פרקטיקות מסחריות בלתי הוגנות, מצביעים על מגמה עולמית של פיקוח מחמיר יותר. מגמה זו עלולה לפגוע במודל הפרסום המרכזי של מטא. בנוסף, החברה מתמודדת עם תביעה להגבלים עסקיים שהגישה ה-FTC בארצות הברית, הדורשת לפרק את רכישותיה של אינסטגרם ו-ווטסאפ בטענה לפרקטיקות אנטי-תחרותיות. פירוק כפוי של פלטפורמות רווחיות אלו מהווה איום ממשי, במיוחד כשאינסטגרם תורמת חלק ניכר מהכנסות הפרסום של מטא.

המאבקים המשפטיים והרגולטוריים, בשילוב עם תחרות עזה במרחב הדיגיטלי ותשואות לא ודאיות מהשקעות עתק כמו המטאברס, יוצרים תחזית מורכבת ומאיימת עבור מטא. ההשפעה המצטברת של לחצים אלו עלולה לפגוע קשות ברווחיות, בנתח השוק ובתדמית הציבורית של החברה. כדי לנווט בסביבה סבוכה זו, מטא תצטרך לטפל בבעיות היסוד ביעילות, או להתמודד עם סיכון ממשי לנפילה משמעותית.

הפוסט הכי חשוב שתראו השנה? אני אתחיל מבחינה טכנית:

קודם כל מי שזוכר לאחר המשבר של הקורונה ולאחר הירידות הארוכות והמתישות שחווינו,

באורח פלא נעצרנו בשפל בתיקון פיבו בריא 61.8 אחוז. (תיקון בריא לפני המשך מגמה).

אמנם התיקון עכשיו הוא הרבה יותר מהיר, אבל!

בשפל של התיקון הגענו ל50 אחוז תיקון ולא ל61.8 אחוז.

ככה שמבחינתי לנאסד''ק (לסקטור הטכנולוגיה) יש סיכוי לעוד ירידה רצינית.

אם זה יקרה בוודאות? לא!

אבל חשוב להתכונן ולא להיכלא למצב שזה קורה ואתם לא מוכנים, בתקופות של תנודתיות

מזומן בצד זה ההשקעה הכי טובה שיש!

יאלה קצת פונדמנטלי...

מבחינת ריבית אני לא נוגע כולכם יודעים את דעתי לגבי ריבית גבוהה לתקופה ממושכת..

אילו מדינות בארה"ב הכי תלויות בייצוא – ולמה זה רלוונטי עכשיו?

הממשל של טראמפ מקדם מדיניות חדשה של מכסים, מה שיכול לשנות משמעותית את תנועת הסחורות בארה"ב. מדינות שתלויות בייצוא עלולות להיפגע – בעיקר אם הן תלויות ביצוא למדינות כמו סין.

ההשפעה בשטח:

כל מדינות ארה"ב נפגעו כבר מההכרזות על שינויי המכסים – בעיקר דרך עליית מחירים, ירידה בביטחון הצרכנים, ועצירה בפעילות עסקית.

הייצוא מרוכז במספר מצומצם של מדינות:

טקסס לבדה אחראית על כ-22% מכלל הייצוא.

קליפורניה – 9%

ניו יורק, לואיזיאנה ואילינוי – כ-4% כל אחת

מה מייצאים שם?

טקסס ולואיזיאנה – נפט וגז.

קנטקי, אינדיאנה ודרום קרוליינה – רכבים ומטוסים.

אורגון – שבבים ומחשבים.

אינדיאנה – תרופות.

בעיה עיקרית – סין:

ארה"ב מטילה מכסים בגובה 145% על מוצרים מסין

וסין מחזירה עם 125% על מוצרים מארה"ב

מדינות שתלויות בייצוא לסין – כמו טקסס, קליפורניה ווושינגטון – נמצאות בסיכון מוגבר

גם ברמת הערים:

הייצוא מרוכז בערים גדולות כמו יוסטון, ניו יורק, לוס אנג'לס, שיקגו ודטרויט. יוסטון לבדה מייצאת יותר מכל מדינה חוץ מטקסס וקליפורניה.

מה צפוי להמשך 2025?

התחזית מצביעה על האטה ואפילו מיתון בכמה מדינות, בעיקר בגלל חוסר הוודאות סביב מדיניות הסחר.

אם תהיה העדפה לסחר עם מקסיקו, קנדה או אירופה – המדינות עם קשרים חזקים לאותן מדינות עשויות להרוויח.

כמובן שכל האמור אינו המלצה לפעולה ואינו מהווה תחליף לייעוץ פיננסי הכל דעתי האישית בלבד