האם קרן אחת יכולה לגשר על פער שוק הפרטי של 13 טריליון דולר?קרן ERShares Private-Public Crossover ETF (XOVR) מייצגת חדשנות פיננסית פורצת דרך שמדמוקרטיזה את הגישה להשקעות הון סיכון פרטי, שהיו מסורתית שמורות לשחקנים מוסדיים ומשקיעים מוסמכים. בעקבות השקה מחדש אסטרטגית באוגוסט 2024, הקרן חוותה צמיחה מדהימה, עם נכסים מנוהלים בהיקף של 481.5 מיליון דולר ומשיכת יותר מ-120 מיליון דולר בזרימות מאז ההשקעה הראשונית ב-SpaceX. מבוססת על מתודולוגיית "גורם היזם" הבלעדית של ד"ר ג'ואל שולמן, XOVR משלבת את מדד ER30TR המוכח (שמהווה יותר מ-85% מהתיק שלה) עם החזקות הון סיכון פרטי נבחרות בקפידה, ויוצרת מבנה ייחודי שמציע נזילות יומית ושקיפות תוך לכידת יצירת ערך טרום-IPO.

תזת ההשקעה של הקרן מתמקדת בזיהוי חברות בנקודת המפגש של טכנולוגיה, ביטחון לאומי ואסטרטגיה גלובלית. ההחזקות הפרטיות המובילות שלה – SpaceX ו-Anduril Industries – ממחישות גישה זו, ומשקפות שחקנים קריטיים בבסיס תעשייתי ביטחוני מפרט. SpaceX התפתחה מעבר לחברת חלל מסחרית לנכס גיאו-אסטרטגי באמצעות Starlink, שמשמש כתשתית תקשורת חיונית בסכסוכים מודרניים, כמו באוקראינה. פלטפורמת Lattice המונעת על ידי AI של Anduril והחוזה האחרון שלה בשווי 159 מיליון דולר עם צבא ארה"ב למערכות מציאות מעורבת ממחישים את המעבר של הצבא לפתרונות הגנה זריזים וממוקדי תוכנה. שתי החברות בנו יתרונות תחרותיים אדירים באמצעות חדשנות טכנולוגית ותיקי קניין רוחני חזקים.

ביצועי XOVR מאמתים את האסטרטגיה בעלת השכנוע הגבוה שלה, ומספקים תשואה כוללת של 33.46% בשנה האחרונה בהשוואה ל-26.48% של מדד הבנצ'מרק, עם תשואות שנתיות ממוצעות של 28.11% בשלוש השנים האחרונות. הגישה המרוכזת של הקרן – עם עשר ההחזקות המובילות שמהוות יותר מ-50% מהתיק – היא בחירה עיצובית מכוונת שמאפשרת תשואות גבוהות במיוחד על ידי לקיחת עמדות שכנוע בחדשנים מגדירי קטגוריה. במקום לעקוב אחר מגמות שוק, XOVR ממקמת משקיעים במקור החדשנות, ומנצלת את המבנה הייחודי שלה כדי לזהות ולגשת לדור הבא של חברות משבשות בעלות פוטנציאל להפוך למנהיגות שוק של מחר.

הקרן מייצגת יותר מרכב השקעה; היא מגלמת שינוי יסודי בהקצאת הון שמכיר בקווים המטושטשים בין מפעלים ציבוריים ופרטיים. על ידי שילוב הנגישות והנזילות של שווקים ציבוריים עם פוטנציאל הצמיחה של השקעות פרטיות, XOVR מציעה למשקיעים קמעונאיים גישה חסרת תקדים להזדמנויות יצירת ערך שהיו פעם תחום בלעדי של שחקנים מוסדיים, וממקמת אותם להשתתף בחדשנות הטכנולוגית והאסטרטגית שתגדיר את העשור הבא.

Innovation

כיצד ענק שקט שולט בטכנולוגיות קריטיות?חברת Teledyne Technologies ביססה את עצמה בשקט ככוח מוביל בתחומי הביטחון, התעופה, הים והחלל באמצעות אסטרטגיה ממושמעת של מיקום אסטרטגי ואינטגרציה טכנולוגית. החברה דיווחה לאחרונה על תוצאות שיא לרבעון השני של 2025, עם מכירות נטו של 1.51 מיליארד דולר (עלייה של 10.2%) וצמיחה אורגנית מרשימה בכל מגזרי העסקים. ביצועים אלה אינם תוצאה של תזמון שוק, אלא של מיצוב ארוך טווח מכוון בשווקים קריטיים למשימות, בעלי חסמי כניסה גבוהים, שבהם גורמים גיאופוליטיים מעניקים יתרונות תחרותיים טבעיים.

היכולת האסטרטגית של החברה בולטת במוצרים כמו Black Hornet Nano, רחפן זעיר שהוכיח את ערכו הטקטי בקרבות מאפגניסטן ועד אוקראינה, וכן במערכת Black Recon המתפתחת – רחפן אוטונומי לרכבים משוריינים. Teledyne חיזקה את מעמדה בשוק באמצעות שותפויות המותאמות לגורמים גיאופוליטיים, כמו שיתוף הפעולה עם חברת ACSL היפנית לפתרונות רחפנים התואמים תקנות NDAA, ובכך הפכה עמידה בדרישות הרגולטוריות ליתרון תחרותי משמעותי מול מתחרים שאינם בני ברית. רכישת FLIR Systems ב-2021 תמורת 8.2 מיליארד דולר הראתה שליטה באינטגרציה אופקית, כאשר טכנולוגיית ההדמיה התרמית משולבת כיום במגוון קווי מוצרים ושווקים.

יתרונה התחרותי של Teledyne חורג ממוצרים ומשתרע לשליטה בקניין רוחני, עם 5,131 פטנטים ברחבי העולם ושיעור אישור מרשים של 85.6% ב-USPTO. פטנטים אלה מכסים הדמיה ופוטוניקה (38%), אלקטרוניקה ביטחונית ותעופתית (33%) ומכשור מדעי (29%), וזוכים לציטוטים תכופים מחברות ענק כמו בואינג וסמסונג, מה שמעיד על חשיבותם היסודית. השקעה שנתית של 474 מיליון דולר במו"פ, הנתמכת על ידי 4,700 מהנדסים בעלי תארים מתקדמים, מבטיחה חדשנות מתמשכת תוך יצירת חסמים משפטיים למתחרים.

החברה התכוננה מבעוד מועד לעמוד בדרישות רגולטוריות חדשות, במיוחד מודל ההסמכה לבגרות סייבר (CMMC) של משרד ההגנה האמריקאי, שייכנס לתוקף באוקטובר 2025. התשתית הקיימת של Teledyne בתחום הסייבר וההסמכות שלה מעניקות לה יתרון מכריע בעמידה בתקנים אלה, ויוצרות חסם רגולטורי נוסף שצפוי לאפשר לה להגדיל את הזכיות בחוזי ביטחון, בעוד מתחרים מתקשים לעמוד בדרישות החדשות.

האם חברה אחת יכולה להפוך מתחים עולמיים לזהב של סוללות?חברת LG Energy Solution הפכה בשנת 2025 לכוח דומיננטי בתחום הסוללות, כשהיא מנצלת שינויים גיאופוליטיים ושיבושי שוק כדי לבסס את מעמדה כמובילה עולמית. מניית החברה זינקה ב־11.49% מתחילת השנה והגיעה ל־388,000 וון קוריאני נכון ל־12 באוגוסט, בעקבות שותפויות אסטרטגיות ועסקה מרכזית בשווי 4.3 מיליארד דולר עם טסלה לאספקת סוללות LFP ממפעל החברה במישיגן. שותפות זו לא רק מפחיתה את התלות של טסלה בספקים סיניים, אלא גם מחזקת את אחיזת LG בשוק האמריקאי החיוני על רקע מתיחות סחר גוברת.

ההתרחבות האסטרטגית של החברה בייצור בארה"ב היא תגובה מחושבת לשינויים בדינמיקה הגיאופוליטית ולתמריצים הכלכליים. LG מגדילה באגרסיביות את קיבולת המפעל במישיגן מ־17GWh ל־30GWh עד 2026, תוך הסבת קווי ייצור רכבי חשמל למערכות אגירת אנרגיה (ESS) כדי לענות על ביקוש גובר מפרויקטי אנרגיה מתחדשת וממרכזי נתונים מבוססי AI. למרות האטה עולמית בביקוש לרכבי חשמל, LG הצליחה לבצע תפנית מוצלחת לשוק ה־ESS המשגשג, כאשר רווחי התפעול ברבעון השני של 2025 עלו ב־31.4% ל־492.2 מיליארד וון קוריאני, בעיקר בזכות תמריצי ייצור בארה"ב ומיצוב אסטרטגי.

הובלתה הטכנולוגית של LG ותיק הפטנטים שלה הם גורמי מפתח להבדלתה בסביבה תחרותית הולכת וגוברת. החברה מובילה בפיתוח טכנולוגיית סוללות LMR מתקדמות, שמבטיחות צפיפות אנרגיה גבוהה ב־30% מסוללות LFP עד 2028, תוך שמירה על יותר מ־200 פטנטים בתחום ואכיפה אגרסיבית של זכויותיה באמצעות צווים משפטיים מוצלחים. מעבר לטכנולוגיה, מחויבותה של LG לקיימות במסגרת יוזמת RE100 ושילוב פתרונות מתקדמים לרשתות חכמות ומערכות אנרגיה מונעות בינה מלאכותית מציבים אותה בחזית המעבר לאנרגיה נקייה, והופכים אותה להזדמנות השקעה אטרקטיבית בשוק הסוללות ואגירת האנרגיה המתפתח במהירות.

האם כאוס עולמי יכול להניע את ענקיות התרופות?מסלול הצמיחה המרשים של Merck ממחיש כיצד מובילה בתחום התרופות יכולה להפוך אי-ודאויות גלובליות ליתרונות אסטרטגיים. החברה התמודדה בהצלחה עם מתחים גיאופוליטיים, כולל סכסוכי סחר בין ארה"ב לסין, באמצעות גיוון שרשראות האספקה והקמת רשתות ייצור אזוריות. במקביל, Merck ניצלה מגמות כלכליות-חברתיות כמו הזדקנות האוכלוסייה ועלייה בשכיחות מחלות כרוניות, המבטיחות ביקוש מתמשך לתרופות ללא תלות בתנודות כלכליות. מיקום אסטרטגי זה מאפשר לחברה לשגשג בתוך חוסר יציבות עולמית תוך הבטחת זרמי הכנסה ממגמות דמוגרפיות תומכות.

הבסיס להצלחת Merck טמון במנוע החדשנות שלה, המונע על ידי פריצות דרך מדעיות ומהפכה דיגיטלית מקיפה. שיתוף הפעולה של החברה עם Moderna בטכנולוגיית mRNA והרחבת השימושים של התרופה Keytruda מדגימים את יכולתה למנף שותפויות חיצוניות לצד יכולות מחקר ופיתוח פנימיות חזקות. Merck שילבה באופן אסטרטגי בינה מלאכותית, ניתוח ביג דאטה וטכניקות ייצור מתקדמות בכלל פעילותה, ובכך יצרה יתרון תחרותי כולל שמאיץ את פיתוח התרופות, מפחית עלויות ומשפר את היעילות בזמן ההגעה לשוק.

הגנה על צמיחה עתידית מחייבת הגנה איתנה על קניין רוחני ונכסי סייבר. Merck מיישמת אסטרטגיות מתקדמות לניהול מחזור חיי פטנטים, כולל הגנה נמרצת מפני תרופות ביוסימילריות והרחבת אינדיקציות רפואיות, כדי להאריך את חיי התרופות המובילות מעבר לתוקף הפטנט הראשי. השקעות משמעותיות באבטחת סייבר מגנות על נתוני המחקר והקניין הרוחני של החברה מפני איומים מתקדמים, כולל ריגול ממלכתי, ובכך מבטיחות המשכיות תפעולית ויתרון תחרותי.

בהבט קדימה, המומנטום המתמשך של Merck תלוי ביכולתה לשמור על גישה רב-ממדית זו תוך התאמה לדינמיקות משתנות בשוק. מחויבותה לעקרונות סביבה, חברה וממשל תאגידי (ESG) ולאחריות חברתית לא רק מושכת משקיעים בעלי מודעות חברתית, אלא גם מסייעת לשמר כישרונות מובילים בנוף תחרותי. באמצעות שילוב של חדשנות פנימית, רכישות אסטרטגיות, הגנה חזקה על קניין רוחני וניהול סיכונים יזום, Merck ממצבת את עצמה כמובילה גלובלית עמידה, המסוגלת להפוך מורכבות עולמית לשליטה מתמשכת בתחום התרופות.

האם עתידה של ניסאן דועך או פורץ קדימה?חברת ניסאן, שהייתה בעבר ענקית בתעשיית הרכב העולמית, מתמודדת כיום עם נוף מורכב. ב-30 ביולי 2025 התרחשה רעידת אדמה בעוצמה של 8.8 ליד חצי האי קמצ'טקה שברוסיה, שגרמה לאזהרות צונאמי באזור האוקיינוס השקט. בעקבות האירוע, ניסאן השעתה את פעילותם של מספר מפעלים ביפן לשמירה על בטיחות עובדיה. אף שמדובר בצעד הכרחי, הפרעה זו מדגישה את שבריריות שרשראות האספקה והייצור הגלובליות, ועלולה לפגוע ביעדי ייצור ולוחות זמנים לאספקה. תגובה זו מגיעה לאחר תקופה של התאמות תפעוליות משמעותיות, בעוד החברה מתמודדת עם אתגרים כלכליים, גיאופוליטיים וטכנולוגיים רחבי היקף.

מעבר לאסונות טבע, ניסאן ניצבת בפני אתגרים פיננסיים ותחרותיים משמעותיים. למרות עלייה ברווח התפעולי והנקי בשנת הכספים 2023, היקף המכירות הגלובלי נותר כמעט ללא שינוי – 3.44 מיליון יחידות – מה שמשקף תחרות גוברת בשוק. התחזיות לשנת הכספים 2024 צופות ירידה בהכנסות, כאשר נתוני המכירות בארצות הברית מראים ירידה של 8% ברבעון הראשון של 2025 בהשוואה לשנה הקודמת. לחצים מאקרו-כלכליים, כולל אינפלציה, תנודות בשערי מטבע והפסדי ליסינג של מיליארדי דולרים עקב ירידת ערך הרכב המשומש, פגעו ישירות ברווחיות. מתחים גיאופוליטיים הולכים וגוברים, ובפרט האיום של מכס אמריקאי בשיעור של 24% על יצוא רכבים מיפן, מסכנים את השוק המרכזי של ניסאן בצפון אמריקה.

אתגרසי ניסאן נמשכים גם בתחום הטכנולוגיה והחדשנות. למרות תיק פטנטים מרשים הכולל מעל 10,000 פטנטים פעילים, החברה סופגת ביקורת על כך שהיא דורכת במקום מבחינה טכנולוגית ומפגרת באימוץ רכבים חשמליים. השקת דגמי הרכב החשמליים החדשים הייתה איטית והשפעתם בשוק הייתה מוגבלת, וחוסר נוכחותה של ניסאן בשוק ההיברידי הפורח אפשר למתחרות לצבור יתרון משמעותי. יתרה מזו, החברה התמודדה עם מספר פרצות אבטחת סייבר שפגעו בנתוני לקוחות ועובדים, דבר שפגע באמון הציבור וגרר עלויות תיקון גבוהות. גורמים פנימיים, כולל השלכות פרשת קרלוס גוהן, חוסר יציבות ניהולית וריקולים יקרים – כמו ריקול של למעלה מ-480,000 כלי רכב ביולי 2025 עקב תקלות במנוע – ממשיכים לערער את אמון המשקיעים ואת המוניטין של המותג. דרכה של ניסאן קדימה נותרת בלתי ודאית, בעוד היא שואפת להשיב לעצמה את יתרונה התחרותי בתוך משברים מורכבים אלה.

הצלילה של Sarepta: מפגש של אתגרים?חברת Sarepta Therapeutics (SRPT) מתמודדת עם אתגרים משמעותיים בשוק. מניית החברה ספגה ירידה חדה, הנובעת ממספר גורמים משולבים. הטיפול הגני המרכזי שלה, ELEVIDYS, נמצא במוקד הקשיים. מקרי מוות של מטופלים הקשורים לטכנולוגיות גנטיות דומות עוררו חששות בטיחותיים. ה-FDA הורה על השעיה זמנית ומרצונית של משלוחי Elevidys, זאת בעקבות אזהרת "תיבה שחורה" על נזק כבדי פוטנציאלי. בנוסף, ניסוי האישור EMBARK של Elevidys לא עמד ביעד המרכזי שלו. כשלים קליניים ורגולטוריים אלה פגעו קשות באמון המשקיעים.

מעבר לבעיות הספציפיות של התרופה, גורמים רחבים יותר בתעשייה משפיעים על Sarepta. לחצים כלכליים, כמו עליית ריבית, מפחיתים את שווי חברות הביוטק. מתיחויות גאופוליטיות משבשות שרשראות אספקה גלובליות ומעכבות שיתופי פעולה מדעיים בינלאומיים. סביבת הקניין הרוחני הולכת ומסתבכת, כאשר אתגרי פטנטים ופג תוקפם מאיימים על זרמי ההכנסה של החברה. איומי סייבר מהווים סיכון נוסף, שכן פרצות מידע עלולות לחשוף נתוני מחקר רגישים ומידע על מטופלים.

הסביבה הרגולטורית משתנה במהירות. ה-FDA דורש כעת נתונים מחזקים יותר לאישור טיפולים גנטיים, מה שיוצר אי-ודאות ממושכת עבור אישורים מואצים. יוזמות ממשלתיות, כמו חוק הפחתת האינפלציה, נועדו להגביל את עלויות התרופות, מה שעלול לצמצם את תחזיות ההכנסות העתידיות של Sarepta. ההסתמכות של החברה על טכנולוגיית AAV טומנת בחובה סיכונים מובנים, שכן טכנולוגיות עריכת גנים מתקדמות עלולות לערער את קו המוצרים הנוכחי שלה. כל הגורמים הללו מחריפים את ההשפעות השליליות על החברה.

ההתאוששות של Sarepta תלויה בניווט אסטרטגי מדויק. השגת אישור מלא מה-FDA ל-Elevidys היא קריטית להצלחתה. הרחבת השימוש הרפואי ומימוש הפוטנציאל המסחרי של התרופה הם צעדים חיוניים. גיוון תיק המוצרים מעבר לנכס יחיד יפחית את הסיכונים. ניהול עלויות קפדני הוא הכרחי בסביבה הכלכלית הנוכחית. שיתופי פעולה אסטרטגיים עשויים לספק תמיכה פיננסית ומומחיות מקצועית. המסע של Sarepta מספק תובנות חשובות על התפתחות תחום הטיפול הגני כולו.

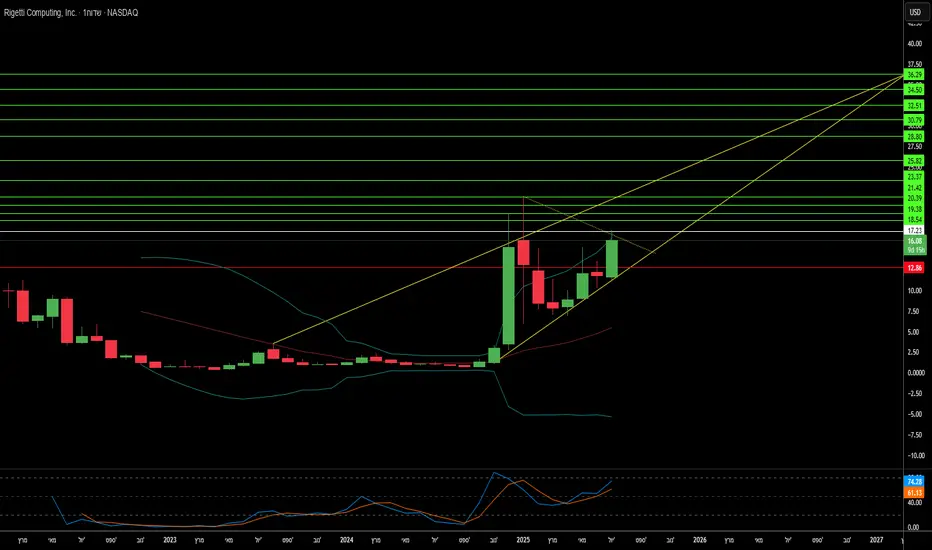

חזון קוונטי או גבול המחשוב הבא?חברת Rigetti Computing, חלוצה בתחום המחשוב הקוונטי, משכה לאחרונה תשומת לב רבה בשוק עם זינוק של 41% במנייתה. העלייה נבעה מפריצת דרך טכנולוגית משמעותית: השגת דיוק של 99.5% בשערים דו-קיוביטיים במערכת מודולרית בת 36 קיוביטים. הישג זה משקף הפחתת שגיאות פי שניים בהשוואה למדדים קודמים – צעד מכריע לקראת יישומים קוונטיים מעשיים. הקיוביטים העל-מוליכים של Rigetti מספקים מהירויות שער גבוהות פי 1,000 בהשוואה לשיטות מתחרות כגון מלכודות יונים, תוך ניצול טכנולוגיות מתעשיית המוליכים למחצה להרחבת קנה מידה. החברה מתכננת להשיק את מערכת ה-36 קיוביטים עד אמצע 2025, ומכוונת למערכת עם למעלה מ-100 קיוביטים עד סוף השנה.

מעבר להישגים הטכנולוגיים, שותפויות אסטרטגיות וחוזים עם הממשל מחזקים את מעמדה של Rigetti. עסקת ייצור בשווי 100 מיליון דולר והשקעה של 35 מיליון דולר מחברת השרתים Quanta מאששים את הארכיטקטורה המודולרית של החברה. תמיכה ממשלתית מבט18:42:19, 22 ביולי 2025

מסוכנות DARPA לפיתוח "מחשוב קוונטי בקנה מידה שימושי" ומענק של 5.48 מיליון דולר מחיל האוויר האמריקאי לייצור שבבים מתקדם. בנוסף, זכתה החברה בשלושה פרסים מהמוסד הבריטי Innovate UK עבור פיתוח תיקון שגיאות קוונטיות. שיתופי פעולה אלה מעידים על אמון מצד התעשייה הפרטית והמגזר הביטחוני כאחד.

עם זאת, הנתונים הכספיים של החברה משקפים את הסיכון הגבוה בתחום ההשקעה הקוונטית. למרות ששווי השוק של Rigetti מוערך ב-5.5 מיליארד דולר, ההכנסות ברבעון הראשון של 2025 צנחו ביותר מ-50% לעומת השנה הקודמת והסתכמו ב-1.5 מיליון דולר בלבד. הוצאות התפעול נותרות גבוהות, והחברה פועלת בהפסד. השווי מבוסס על פוטנציאל עתידי ולא על רווחיות נוכחית, עם יחס מחיר למכירות גבוה במיוחד, מה שיוצע לחץ רב לעמוד באבני דרך טכנולוגיות ולהגדיל הכנסות במהירות.

נוף המחשוב הקוונטי הרחב מתאפיין בתחרות עזה ובהשלכות גיאופוליטיות. ענקיות טכנולוגיה כמו IBM ו-Google מתחרות עם Rigetti תוך שימוש בקיוביטים על-מוליכים. גודל השוק העתידי אינו ברור, ושאלת האימוץ המסחרי נותרת פתוחה. מבחינה גיאו-אסטרטגית, למחשוב קוונטי יש פוטנציאל לשבור מערכות הצפנה קיימות ולהעצים יישומים צבאיים, מה שמוביל למירוץ טכנולוגי עולמי לפיתוח הצפנה עמידה בפני קוונטום. תיק הפטנטים של Rigetti, הכולל 37 פטנטים, מדגיש את היתרון הקנייני שלה. עם זאת, גורמים כלכליים כמו עליית ריבית עלולים להקשות על מימון יוזמות בתחום.

האם Rocket Lab היא עתיד המסחר בחלל?Rocket Lab (RKLB) מתבססת במהירות כשחקנית מרכזית בתעשיית החלל המסחרית המתפתחת. המודל המשולב אנכית של החברה, הכולל שירותי שיגור, ייצור חלליות וייצור רכיבים, ממצב אותה כספקית פתרונות מקיפים. עם אתרי שיגור ותפעול מרכזיים בארצות הברית ובניו זילנד, Rocket Lab נהנית מנוכחות גיאוגרפית אסטרטגית, במיוחד הודות למעמדה החזק בארצות הברית. היכולת לפעול בשתי מדינות היא קריטית להשגת חוזים ממשלתיים אמריקאיים ופרויקטים בתחום הביטחון הלאומי, תוך התאמה לדרישות האמריקאיות לרשתות אספקה עצמאיות ואמינות בעידן של תחרות גיאופוליטית גוברת. כך, Rocket Lab ממצבת את עצמה כשותפה מהימנה למדינות המערב, תוך הפחתת סיכונים ברשת האספקה במשימות קריטיות וחיזוק יתרונה התחרותי.

צמיחת החברה קשורה באופן הדוק לשינויים גלובליים משמעותיים. כלכלת החלל צפויה לגדול מ-630 מיליארד דולר ב-2023 ל-1.8טריליון דולר עד 2035, הודות לירידת עלויות השיגור והביקוש הגובר לנתוני לוויין. החלל הפך לתחום חיוני לביטחון לאומי, ומדינות נדרשות להסתמך על חברות מסחריות לגישה מהירה ואמינה למסלול. הרקטה Electron של Rocket Lab, עם למעלה מ-40 שיגורים ושיעור הצלחה של 91%, מתאימה במיוחד לשוק הלוויינים הקטנים המתפתח, החיוני לתצפית על כדור הארץ ולתקשורת גלובלית. הפיתוח המתמשך של Neutron - רקטה לשיגורים בינוניים לשימוש חוזר - צפוי להוזיל עלויות ולהגביר את תדירות השיגורים, תוך מענה לשוק העצום של קבוצות לוויינים גדולות וטיסות מאוישות לחלל.

רכישות אסטרטגיות כמו SolAero ו-Sinclair Interplanetary מחזקות את יכולות הייצור הפנימיות של החברה, ומאפשרות שליטה רבה יותר על שרשרת הערך במרחב החלל. האינטגרציה האנכית הזו לא רק מייעלת את התפעול ומקצרת זמני אספקה, אלא גם יוצרת מחסום כניסה משמעותי למתחרים. למרות התחרות הקשה עם ענקיות כמו SpaceX, הגישה המגוונת של Rocket Lab למערכות חלל רווחיות ואמינותה המוכחת מעניקות לה יתרון תחרותי. שותפויות אסטרטגיות מאמתות את יכולותיה הטכנולוגיות ואת המצוינות התפעולית שלה, ומבססות את מעמדה בשוק תחרותי. כשהחברה חוקרת תחומים חדשים כמו שירותים במסלול וייצור בחלל, Rocket Lab ממשיכה להפגין חזון אסטרטגי החיוני להצלחה במרוץ החלל החדש והדינמי.

The Trade Desk: מדוע הזינוק הפתאומי?חברת The Trade Desk (TTD), המובילה בתחום הפרסום הדיגיטלי, חוותה לאחרונה עלייה משמעותית במחיר מניותיה. הזינוק נובע משילוב של גורמים שוקיים מיידיים ויסודות עסקיים חזקים. הסיבה המרכזית היא הכללת החברה במדד היוקרתי S&P 500, במקום חברת Ansys Inc., החל מה-18 ביולי. מהלך זה הוביל לרכישות נרחבות מצד קרנות מחקות מדד ותעודות סל, והגביר את הנראות והנזילות של מניות TTD. עם שווי שוק של 37 מיליארד דולר, הכללה זו מדגישה את מעמדה המשמעותי של החברה בשוק הפיננסי.

מעבר להכללה במדד, TTD נהנית משינוי מבני בתעשיית הפרסום. פרסום פרוגרמטי מחליף במהירות שיטות מסורתיות לרכישת מדיה, וצפוי להוות כ-90% מההוצאות על פרסום דיגיטלי בתצוגה עד 2025. צמיחה זו מונעת על ידי דרישת המפרסמים לשקיפות בתשואה על ההשקעה, המעבר של מוציאים לאור מפלטפורמות סגורות לפתרונות פתוחים כמו OpenPath של TTD, וחדשנות מבוססת בינה מלאכותית. פלטפורמת הבינה המלאכותית של TTD, Kokai, מפחיתה משמעותית את עלויות הרכישה ומגדילה את טווח ההגעה, מה שמוביל לשיעור שימור לקוחות של מעל 95%. שותפויות אסטרטגיות בתחום הטלוויזיה המחוברת (CTV) מחזקות עוד יותר את מעמדה המוביל של TTD.

מבחינה פיננסית, TTD מציגה ביצועים מרשימים. ברבעון השני של 2025, הכנסותיה צמחו ב-17%, שיעור גבוה מזה של השוק הפרוגרמטי הכולל. שולי הרווח התפעולי (EBITDA מתואם) הגיעו ל-38%, דבר המעיד על יעילות תפעולית גבוהה. אמנם TTD נסחרת במכפיל גבוה – פי 13 מהמכירות הצפויות לשנת 2025 – אך הרווחיות הגבוהה, תזרים המזומנים החזק והתשואות ההיסטוריות למשקיעים תומכים בשווי זה. למרות תחרות עזה ואתגרים רגולטוריים, צמיחת נתח השוק העקבית של TTD ומיקומה האסטרטגי בשוק הפרסום הדיגיטלי המתפתח הופכים אותה להשקעה אטרקטיבית לטווח ארוך.

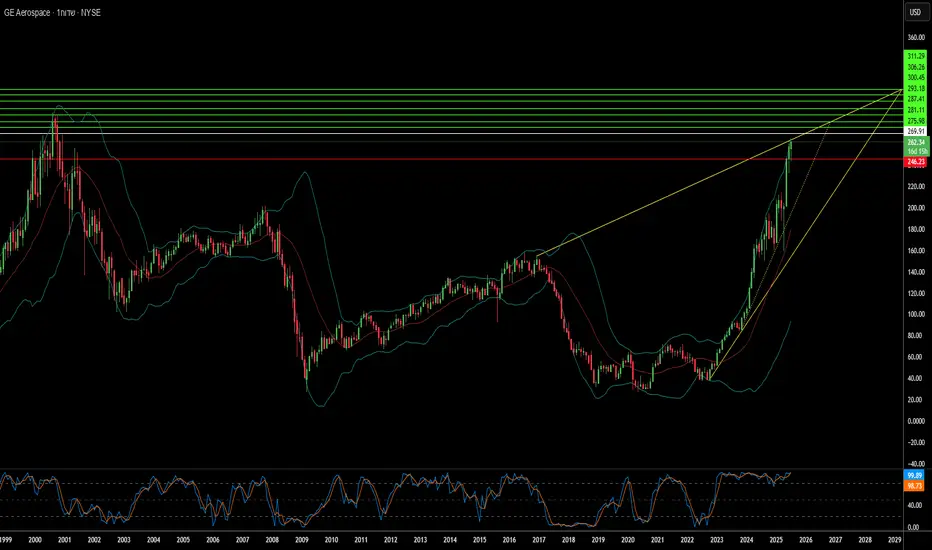

עליית הגובה של GE Aerospace: מה מניע את הצמיחה?הצמיחה המרשימה של GE Aerospace משקפת שילוב של מהלכים אסטרטגיים ותנאי שוק נוחים. החברה מחזיקה במעמד מוביל בשוקי מנועי המטוסים המסחריים והצבאיים, ומספקת מנועים ליותר מ-60% מצי המטוסים צר-גוף בעולם באמצעות המיזם המשותף CFM International ופלטפורמות קנייניות. המובילות בשוק, יחד עם חסמי כניסה גבוהים ועלויות החלפה משמעותיות בתעשיית מנועי המטוסים, מבטיחה יתרון תחרותי משמעותי. בנוסף, תחום שירותי הלאחר-מכירה הרווחי, המבוסס על חוזי תחזוקה ארוכי-טווח ועל גידול בבסיס המנועים המותקנים, מספק זרם הכנסות יציב וחוזר. מגזר זה מסייע לחברה להתמודד עם מחזוריות התעשייה ומבטיח יציבות ברווחים.

מגמות כלכליות תומכות ממלאות תפקיד מרכזי בצמיחה המתמשכת של GE Aerospace. תעשיית התעופה האזרחית העולמית נמצאת במגמת עלייה, מה שמגביר את שיעורי השימוש במטוסים. מגמה זו מתורגמת לביקוש מוגבר למנועים חדשים ולשירותי לאחר-מכירה – מקור רווח משמעותי עבור החברה. הנהלת GE Aerospace, בראשות המנכ"ל לארי קאלפ, טיפלה באופן אסטרטגי באתגרים חיצוניים: היא התאימה את שרשראות האספקה לשווקים מקומיים, הבטיחה מקורות חלופיים לרכיבים ואופטימה את עלויות הלוגיסטיקה. צעדים אלה הוכחו כקריטיים בהתמודדות עם תעריפי מכס חדשים ומתחים במלחמות סחר.

התפתחויות גיאופוליטיות השפיעו משמעותית על צמיחת GE Aerospace. בפרט, החלטת ממשלת ארה"ב להסיר מגבלות על ייצוא מנועי מטוסים, כולל דגמי LEAP-1C ו-GE CF34, לתאגיד המטוסים המסחריים של סין (COMAC), פתחה מחדש ערוץ שוק חשוב. צעד זה, שהתרחש על רקע סביבה מסחרית מורכבת בין סין וארה"ב, מדגיש את החשיבות האסטרטגית של טכנולוגיית GE Aerospace בזירה הגלובלית. הביצועים הפיננסיים החזקים של החברה מחזקים את מעמדה, עם הכנסות גבוהות מהצפוי, תשואות איתנות על ההון ותחזיות חיוביות מרוב האנליסטים בוול סטריט. משקיעים מוסדיים ממשיכים להגדיל את אחזקותיהם – עדות לאמון חזק בפוטנציאל הצמיחה המתמשך של GE Aerospace.

האם Ondas Holdings יכולה לעצב מחדש את השקעות טכנולוגיית ההגנה?Ondas Holdings (נאסד"ק: ONDS) סוללת דרך ייחודית בנוף המתפתח של טכנולוגיית ההגנה, וממצבת את עצמה באופן אסטרטגי על רקע מתחים גלובליים גוברים ומודרניזציה של הלחימה. עלייתה של החברה נובעת מגישה סינרגטית המשלבת פתרונות חדשניים של רחפנים אוטונומיים ורשתות אלחוטיות פרטיות עם מהלכים פיננסיים מחושבים. שותפות מפתח עם Klear, חברת טכנולוגיה פיננסית, מספקת ל-Ondas ולמערכת האקולוגית הצומחת שלה הון חוזר שאינו מדלל. מנגנון מימון זה, המתבצע מחוץ למאזן, מאפשר התרחבות מהירה ורכישות אסטרטגיות בתחומי ההגנה, ביטחון הפנים ותשתיות קריטיות, תוך שמירה על ערך בעלי המניות.

בנוסף, חברת הבת של Ondas, American Robotics, המובילה בתחום הרחפנים האוטונומיים עם אישור FAA, חתמה לאחרונה על שותפות ייצור ואספקה עם Detroit Manufacturing Systems (DMS). שיתוף פעולה זה, המבוסס על ייצור אמריקאי, נועד להגביר את יכולת ההרחבה, היעילות והעמידות של פלטפורמות הרחפנים המתקדמות של החברה. דגש זה על ייצור מקומי תואם יוזמות כמו צו הביצוע "שחרור הדומיננטיות האמריקאית ברחפנים", שמטרתו לחזק את תעשיית הרחפנים בארצות הברית, לעודד חדשנות ולשמור על הביטחון הלאומי מול תחרות זרה.

ההיצע של Ondas עונה ישירות על השינויים בפרדיגמת הלחימה המודרנית. רשתות האלחוט התעשייתיות הפרטיות שלה (FullMAX) מספקות תקשורת מאובטחת, קריטית לפעולות C4ISR ולשדה הקרב, בעוד שפתרונות הרחפנים האוטונומיים שלה, כגון מערכת Optimus ומערכת Iron Drone Raider ללוחמה נגד רחפנים, מהווים מרכיב חיוני באסטרטגיות מעקב, סיור ולחימה מתקדמות. עם התגברות חוסר היציבות הגיאופוליטית והביקוש הגובר ליכולות הגנה מתקדמות, הפלטפורמה המשולבת של Ondas - הן מבחינה תפעולית והן מבחינה פיננסית - ממוקמת לצמיחה משמעותית ומושכת עניין רב ממשקיעים הודות לגישתה החדשנית להקצאת הון ולקידום טכנולוגי.

Howmet Aerospace: מתעלה על אתגרים גאופוליטיים לגבהים חדשים?חברת Howmet Aerospace (HWM) התבססה כשחקנית מרכזית בתעשיית התעופה, תוך הפגנת חוסן מרשים וצמיחה מול אי-ודאות גלובלית. ביצועיה המרשימים, המשתקפים בהכנסות שיא וצמיחה משמעותית ברווח למניה, נובעים משני גורמים מרכזיים: ביקוש גובר בתעופה המסחרית ועלייה בהוצאות הביטחון העולמיות. פורטפוליו המוצרים המגוון של Howmet, הכולל רכיבי מנוע מתקדמים, מחברים וגלגלים מחושלים, מעניק לה יתרון תחרותי לניצול מגמות אלה. התמקדותה האסטרטגית ברכיבים קלי משקל וביצועים גבוהים למטוסים חסכוניים בדלק, כמו בואינג 787 ואיירבוס A320neo, לצד רכיבים חיוניים לתוכניות ביטחוניות כגון מטוס הקרב F-35, מחזקת את ערך השוק הגבוה שלה ואת אמון המשקיעים.

מסלול החברה קשור באופן הדוק לנוף הגאופוליטי הנוכחי. יריבויות בינלאומיות גוברות, במיוחד בין ארצות הברית לסין, לצד סכסוכים אזוריים, מובילים לעלייה משמעותית בהוצאות הביטחוניות העולמיות. תקציבי ההגנה באירופה צומחים במידה ניכרת על רקע המלחמה באוקראינה וחששות ביטחוניים רחבים יותר, מה שמגביר את הביקוש לציוד צבאי מתקדם הכולל רכיבים מתקדמים של Howmet. במקביל, למרות אתגרים בתעופה המסחרית, כגון מגבלות תעופתיות ועלויות דלק תנודתיות, הביקוש למטוסים חסכוניים בדלק, המונע על ידי רגולציות סביבתיות ומציאות כלכלית, ממצב את Howmet כשחקנית אסטרטגית בתעשייה.

הצלחתה של Howmet משקפת גם את יכולתה להתמודד עם אתגרים גאו-אסטרטגיים מורכבים, כולל פרוטקציוניזם מסחרי. החברה פועלת באופן יזום להתמודד עם השפעות מכסים פוטנציאליים באמצעות הסכמים אסטרטגיים ומו"מ מחודש, ובכך שומרת על יציבות שרשרת האספקה והיעילות התפעולית שלה. על אף שוויה הגבוה, היסודות הפיננסיים החזקים שלה, הקצאת הון מושכלת ומחויבותה לתשואות למשקיעים מדגישים את איתנותה. הפתרונות החדשניים שלה, הקריטיים לשיפור הביצועים והיעילות של מטוסי הדור הבא, ממצבים אותה כשחקנית מרכזית באקוסיסטם הגלובלי של תעשיית התעופה והביטחון. תכונות אלה הופכות אותה להשקעה אטרקטיבית עבור משקיעים נבונים.

האם BigBear.ai היא המובילה הבאה בתחום הבינה המלאכותית הביטחונית?BigBear.ai (NYSE: BBAI) מתבססת כשחקנית מרכזית בנוף הבינה המלאכותית, במיוחד בתחומי הביטחון הלאומי וההגנה הקריטיים. בעוד שהיא מושווית לעיתים לענקית התעשייה Palantir, BigBear.ai מייצרת לעצמה נישה ייחודית באמצעות התמקדות ביישומי לוחמה מודרניים, כולל הכוונת כלי רכב בלתי מאוישים ומיטוב משימות. החברה זכתה לאחרונה לתשומת לב רבה מצד משקיעים, כפי שמעיד זינוק של 287% במניה בשנה האחרונה ועלייה חדה בהתעניינות המשקיעים. ההתלהבות הזו נובעת ממספר גורמים מרכזיים, כולל עלייה של פי 2.5 בהזמנות עתידיות ל-385 מיליון דולר עד מרץ 2025 והשקעה משמעותית במחקר ופיתוח – סימן לצמיחה מוצקה.

הכוח הטכנולוגי של BigBear.ai עומד בבסיס מעמדה העולה. החברה מפתחת מודלים מתקדמים של בינה מלאכותית ולמידה חישובית לשימושים מגוונים – ממערכות זיהוי פנים בשדות תעופה בינלאומיים כמו JFK ו-LAX ועד תוכנה לבניית אוניות בתמיכת בינה מלאכותית עבור חיל הים האמריקאי. פלטפורמת Pangiam שלה לאיתור איומים ותמיכה בקבלת החלטות משפרת את ביטחון שדות התעופה באמצעות שילוב עם טכנולוגיות סריקת CT מתקדמות, בעוד שקונדקטורOS מאפשרת תקשורת ותיאום מאובטחים בין רחפנים במסגרת פרויקט Linchpin של צבא ארה"ב. פתרונות חדשניים אלה ממצבים את BigBear.ai בחזית הבינה המלאכותית הביטחונית על רקע נוף גיאופוליטי משתנה והשקעות גוברות בתחום.

שיתופי פעולה אסטרטגיים וסביבת שוק תומכת ממשיכים לקדם את BigBear.ai. החברה יצרה לאחרונה שותפות מרכזית באיחוד האמירויות עם Easy Lease ו-Vigilix Technology Investment להאצת אימוץ הבינה המלאכותית בתחומים כמו תחבורה ולוגיסטיקה – צעד משמעותי בהתרחבותה הבינלאומית. בנוסף, חוזים עם מחלקת ההגנה של ארה"ב, כולל בתחום ניהול צי J-35 והערכת סיכונים גיאופוליטיים, מדגישים את חשיבותה לממשל האמריקאי. למרות אתגרים כמו קיפאון בהכנסות, גידול בהפסדים ותנודתיות במניה, מיצובה האסטרטגי של BigBear.ai, צמיחת צבר ההזמנות והחדשנות המתמשכת בפתרונות קריטיים מציגים הזדמנות השקעה מסקרנת עם סיכון גבוה אך פוטנציאל לתשואות גבוהות.

האם AMD עומדת לעצב מחדש את עתיד הבינה המלאכותית והמחשוב?חברת Advanced Micro Devices (AMD) מחזקת במהירות את מעמדה בשוק, ובאחרונה הצליחה לשנות את דעתם של אנליסטים ספקנים מ-Wall Street. אנליסט מחברת Melius Research, בן רייצ'ס, שדרג את מניית AMD ממצב "החזקה" ל"קנייה", והעלה את מחיר היעד מ-110 דולר ל-175 דולר. שדרוג זה משקף את ההתקדמות המשמעותית של AMD בתחום שבבי הבינה המלאכותית (AI) ומערכות המחשוב. התחזית האופטימית נובעת מביקוש הולך וגובר מצד ספקי ענן מובילים וגופים ממשלתיים, וכן מהזדמנויות הכנסה משמעותיות בתחום עומסי עבודה של בינה מלאכותית. שדרוג נוסף של חברת CFRA ל"קנייה חזקה" מדגיש את השינוי בתפיסה, תוך התמקדות בהשקות המוצרים החדשים של AMD והרחבת בסיס הלקוחות שלה, הכולל שחקנים מרכזיים כמו Oracle ו-OpenAI, בזכות טכנולוגיית השבבים המתקדמת שלה ומערכת התוכנה ROCm המתפתחת.

ההתקדמות של AMD בתחום שבבי הבינה המלאכותית בולטת במיוחד. סדרת MI300 של החברה, הכוללת את MI300X עם זיכרון HBM3 בנפח 192 גיגה-בייט המוביל בתעשייה, והסדרה החדשה MI350, מציעות יתרונות משמעותיים במחיר ובביצועים בהשוואה למתחרות כמו H100 של Nvidia. באירוע "Advancing AI 2025" שהתקיים ב-12 ביוני, AMD הציגה את היכולת של MI350 לשפר את יעילות האנרגיה עד פי 38 באימון בינה מלאכותית, וכן חשפה את מערכות ה-AI המקיפות בשם "Helios". פתרונות אלה, המבוססים על מעבדי MI400 העתידיים ומ�mediaplayer ומעבדי EPYC "Venice" מבוססי Zen 6, ממצבים את AMD כמתחרה מובילה בשוק מפעילי הענן הגדולים. כש-58% מתקציבי הבינה המלאכותית צפויים להיות מוקצים לעומסי עבודה של AI, ההתמקדות של AMD בפלטפורמות יעילות וניתנות להרחבה ממצבת אותה כמובילה פוטנציאלית בשוק מרכזי הנתונים של הבינה המלאכותית.

מעבר לבינה המלאכותית, AMD פורצת את גבולות המחשוב המסורתי עם מעבדי Ryzen Zen 6 הקרובים, שצפויים, לפי דיווחים, להגיע למהירויות שעון גבוהות במיוחד של מעל 6 גיגה-הרץ, עם שיאים אפשריים של 6.4-6.5 גיגה-הרץ. המעבדים, המבוססים על תהליך ייצור 2nm מתקדם של TSMC, מפותחים על ידי הצוות שמאחורי Zen 4 ומבטיחים שיפורים משמעותיים בארכיטקטורה ובביצועים לכל מחזור שעון. למרות שמדובר ביעדים מודלפים, השילוב בין היכולות המוכחות של AMD והטכנולוגיה החדשנית של TSMC הופך את המהירויות השאפתניות הללו לאפשריות. אסטרטגיה זו שואפת לספק שיפורי ביצועים מרשימים למשתמשי מחשבים אישיים ולקוחות ארגוניים, תוך חיזוק מעמדה של AMD מול מעבדי Nova Lake של אינטל, הצפויים להגיע ב-2026.

האם גאופוליטיקה יכולה להוביל לעליית מגזר הטכנולוגיה?מדד הנאסד"ק חווה לאחרונה זינוק משמעותי, בעקבות הפחתת מתיחות מפתיעה בין ישראל לאיראן. לאחר סוף שבוע שבו דווח כי כוחות אמריקאיים תקפו מתקנים גרעיניים באיראן, המשקיעים התכוננו ליום שני תנודתי. עם זאת, תגובתה המאופקת של איראן – מתקפת טילים על בסיס אמריקאי בקטאר, ללא נפגעים או נזק משמעותי – אותתה על כוונה ברורה להימנע מהסלמה רחבה. רגע מכריע זה הסתיים בהכרזתו של הנשיא טראמפ על "הפסקת אש מוחלטת" ב-Truth Social, מה שהוביל מיידית לעלייה חדה בחוזים העתידיים בארה"ב, כולל הנאסד"ק. המעבר המהיר מהסלמה גאופוליטית להפסקת אש מוצהרת שינה את תפיסת הסיכון, והפיג דאגות מיידיות שהכבידו על השווקים העולמיים.

הרגיעה הגאופוליטית הזו השפיעה לטובה במיוחד על מדד הנאסד"ק, מדד המוטה מאוד לטובת מניות טכנולוגיה וצמיחה. חברות אלו, שמתאפיינות לעיתים קרובות בשרשראות אספקה גלובליות ותלות בשווקים בינלאומיים יציבים, משגשגות בסביבה של אי-ודאות מצטמצמת. בניגוד לענפים הקשורים למחירי סחורות, חברות טכנולוגיה שואבות ערך מחדשנות, נתונים ונכסי תוכנה – תחומים שפחות רגישים להפרעות גאופוליטיות ישירות עם הפחתת המתח. ההפוגה הנתפסת בסכסוך לא רק חיזקה את ביטחון המשקיעים בחברות הצמיחה, אלא גם הפחיתה את הלחץ על הפדרל ריזרב בנוגע למדיניות מוניטרית עתידית – גורם שמכתיב עלויות גיוס והערכות שווי לחברות טכנולוגיה בצמיחה גבוהה.

מעבר להקלה המיידית במצב הגאופוליטי, גורמים קריטיים נוספים מעצבים את מגמת השוק. עדותו הקרובה של יו"ר הפדרל ריזרב, ג'רום פאוול, בוועדת השירותים הפיננסיים של בית הנבחרים, תתמקד במדיניות המוניטרית ותקבל תשומת לב רבה. המשקיעים בוחנים בקפידה את דבריו בנוגע לשינויי ריבית עתידיים, במיוחד לאור התחזיות להפחתות אפשריות בשנת 2025. בנוסף, דוחות הרווח הקרובים של חברות גדולות כמו Carnival Corporation, FedEx ו-BlackBerry יספקו תובנות חשובות לגבי בריאותם של ענפים שונים, וישפיעו על תחושת השוק הכללית והביצועים המתמשכים של הנאסד"ק.

מי שמניע בשקט את מהפכת הבינה המלאכותית?בעוד ענקיות טכנולוגיה כמו Nvidia ו-OpenAI זוכות לרוב תשומת הלב, חברה פחות מוכרת אך חיונית לא פחות, CoreWeave, מתגלה במהירות ככוח מרכזי בנוף הבינה המלאכותית. ספקית ענן ייעודית זו לא רק נהנית מפריחת תחום ה-AI – היא בונה את התשתית המאפשרת אותו. המודל העסקי הייחודי של CoreWeave מאפשר לחברות לשכור כוח מחשוב מתקדם, כגון יחידות עיבוד גרפיות (GPU), ישירות מענן ייעודי, ובכך מנגיש את הכוח החישובי הדרוש לפיתוח בינה מלאכותית מתקדמת. גישה זו הובילה לצמיחה מרשימה של CoreWeave, עם עלייה של 420% בהכנסות ברבעון הראשון של 2025 וחוזים עתידיים בהיקף של למעלה מ-25 מיליארד דולר.

תפקידה המרכזי של CoreWeave בולט במיוחד בשותפות האחרונה בין Google Cloud ל-OpenAI. אף ששיתוף פעולה זה נראה כהישג של ענקיות הטכנולוגיה, CoreWeave היא שמספקת את כוח המחשוב הקריטי ש-Google מעבירה ל-OpenAI. מעורבות מכרעת זו מאחורי הקלעים ממצבת את CoreWeave בלב השותפויות החשובות ביותר במהפכת ה-AI, ומאשרת את המודל העסקי שלה ואת יכולתה לעמוד בדרישות המחשוב המאתגרות של חלוצי בינה מלאכותית. מעבר לאספקת כוח מחשוב, CoreWeave מחדשת גם בתחום התוכנה. לאחר שרכשה במאי 2025 את פלטפורמת מפתחי ה-AI, Weights & Biases, השיקה החברה מוצרי ענן חדשים שמטרתם לפשט פיתוח, פריסה ושכלול של פתרונות AI, ובכך מחזקת את מעמדה כספקית אקוסיסטם מקיף לבינה מלאכותית.

למרות העלייה המהירה בערך המניה וחששות מסוימים של אנליסטים לגבי שווי החברה, היסודות של CoreWeave נותרים איתנים. שותפותה העמוקה עם Nvidia, הכוללת השקעה הונית מצד Nvidia ואימוץ מוקדם של ארכיטקטורת Blackwell המתקדמת, מבטיחה גישה ל-GPU המבוקשים ביותר. בהשקעה אינטנסיבית, CoreWeave מממנת הרחבת קיבולת כדי לעמוד בביקוש הגובר. ככל שהבינה המלאכותית ממשיכה להתפתח, הצורך בתשתית מחשוב מתקדמת הופך לקריטי מתמיד. CoreWeave, שממצבת עצמה כמובילה בתשתיות AI, לא רק עדה למהפכה – היא זו שמניעה אותה.

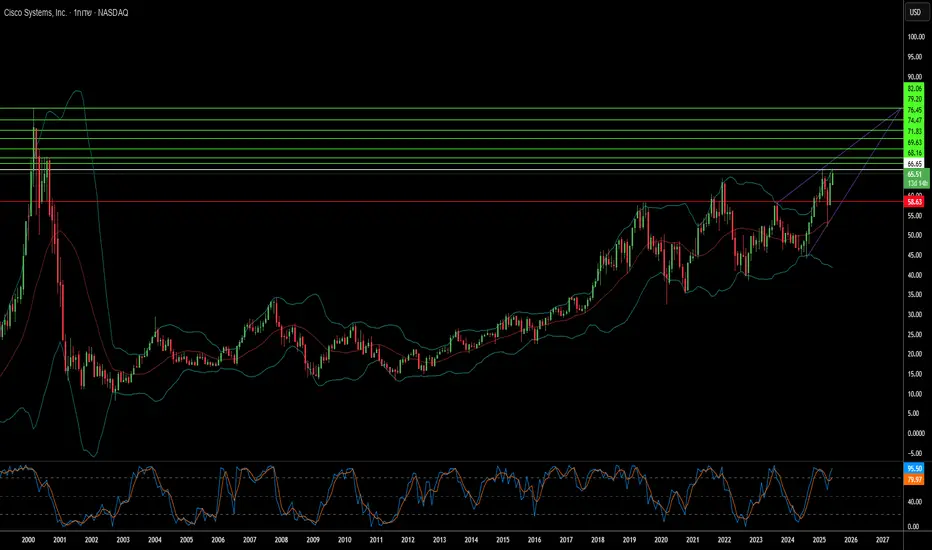

מה מניע את ההובלה השקטה של סיסקו בתחום הבינה המלאכותית?חברת Cisco Systems, מובילה ותיקה בתחום תשתיות הרשת, חווה התחדשות משמעותית המונעת מגישה פרגמטית ויעילה לבינה מלאכותית. בניגוד לחברות רבות המתמקדות ביוזמות רחבות בתחום ה-AI, סיסקו מתרכזת בפתרון בעיות "משעממות" אך קריטיות, כמו תהליכים שגרתיים בחוויית הלקוח. אסטרטגיה זו מניבה תוצאות מרשימות, כולל הפחתה משמעותית בפניות לתמיכה וחיסכון בזמן עבור צוותי תמיכת לקוחות, מה שמשחרר משאבים להתמודדות עם אתגרים מורכבים ולשיפור תהליכי מכירה. יישום מעשי זה של AI, יחד עם דגש על עמידות, פשטות באמצעות ממשקים מאוחדים וחוויית לקוח מותאמת אישית, מחזק את מעמדה של סיסקו בשוק.

ההתפתחות האסטרטגית של החברה כוללת אימוץ מתוחכם של בינה מלאכותית אוטונומית (Agentic AI), אותה סיסקו רואה לא כתחליף לשכל האנושי, אלא כחיזוק עוצמתי. המעבר מתפיסת ה-AI ככלי בלבד ל"עמית לעבודה" מאפשר זיהוי ופתרון בעיות באופן יזום ומונע, לעיתים עוד לפני שהלקוח מבחין בהן. מעבר ליעילות הפנימית, הצמיחה של סיסקו מונעת גם על ידי השקעות ורכישות אסטרטגיות, כמו שילוב טכנולוגיית eBPF של חברת Isovalent, טכנולוגיה מתקדמת לניהול רשתות. רכישה זו שיפרה במהירות את יכולותיה של סיסקו ברשתות מבוססות ענן, אבטחה ואיזון עומסים, והדגימה את גמישותה ומחויבותה להישאר בחזית החדשנות.

הביצועים הפיננסיים החזקים של סיסקו והשותפויות האסטרטגיות שלה, במיוחד עם מובילות בתחום ה-AI כמו Nvidia ו-Microsoft, מחזקים את המומנטום שלה בשוק. החברה מדווחת על צמיחה מרשימה בהכנסות ממוצרים, בעיקר בתחומי האבטחה והניטור, מה שמעיד על מעבר מוצלח למודל הכנסות יציב יותר מבוסס תוכנה. ביצועים אלה, יחד עם חזון ברור לחוויית לקוח מונחית AI ושיתופי פעולה אסטרטגיים, ממקמים את סיסקו ככוח משמעותי בנוף הטכנולוגי המתפתח. הגישה הממושמעת שלה מציעה שיעור חשוב לכל ארגון המבקש לרתום את כוחה הטרנספורמטיבי של הבינה המלאכותית ביעילות.

האם LiDAR דיגיטלי הוא עין האוטונומיה העתידית?חברת Ouster, Inc. (NYSE: OUST), חברת טכנולוגיה מובילה בעלת שווי שוק קטן, רשמה לאחרונה עלייה משמעותית במחיר מניותיה בעקבות אישור חשוב ממשרד ההגנה של ארצות הברית (DoD). האישור למערכת ה-LiDAR הדיגיטלית OS1 לשימוש במערכות אוויריות בלתי מאוישות (UAS) מאמת את טכנולוגיית החברה ומדגיש את החשיבות הגוברת של פתרונות ראייה תלת-ממדית מתקדמים בתחומים ביטחוניים ומסחריים כאחד. Ouster ממצבת עצמה כמובילה במימוש האוטונומיה, כאשר ה-LiDAR הדיגיטלי שלה מצטיין בעלות נמוכה יותר, אמינות גבוהה ורזולוציה משופרת בהשוואה למערכות אנלוגיות מסורתיות.

הכללת חיישן ה-OS1 במסגרת Blue UAS של משרד ההגנה היא הישג אסטרטגי משמעותי עבור Ouster. תהליך בדיקה קפדני זה מבטיח אמינות שרשרת האספקה והתאמה מבצעית, והופך את ה-OS1 לחיישן ה-LiDAR התלת-ממדי הראשון ברזולוציה גבוהה שזכה לאישור כזה. האישור מקל משמעותית על תהליך הרכש עבור גופי משרד ההגנה ומבשר על אימוץ רחב יותר מעבר לפרויקטים הביטחוניים הנוכחיים של החברה. ביצועי ה-OS1 המרשימים במשקל, יעילות אנרגטית ועמידות בתנאים קשים מחזקים את ערכו ביישומים תובעניים.

לקראת העתיד, Ouster מפתחת במרץ את סדרת Digital Flash (DF) מהדור הבא – פתרון LiDAR במצב מוצק שצפוי לחולל מהפכה בתעשיות הרכב והתעשייה. על ידי ביטול חלקים נעים, סדרת DF מציעה אמינות משופרת, אורך חיים ממושך וייצור המוני חסכוני – תכונות קריטיות לנהיגה אוטונומית ומערכות ADAS. חדשנות פורצת דרך זו, בשילוב עם אישור ה-DoD האחרון, ממצבת את Ouster כמובילה בחדשנות בזירת הטכנולוגיות האוטונומיות המתפתחת במהירות, כשהיא שואפת לתפוס נתח משמעותי מהשוק העולמי הפוטנציאלי של 70 מיליארד דולר לראייה תלת-ממדית.

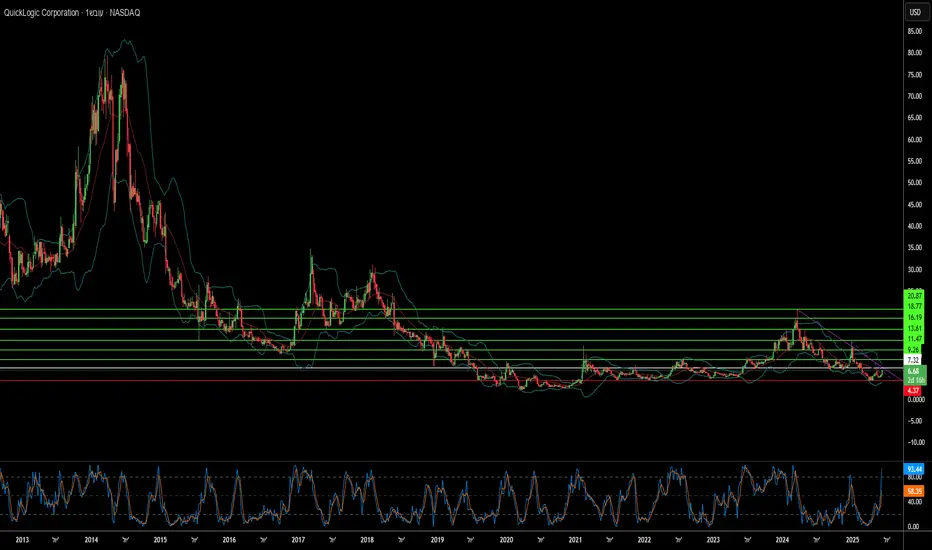

למה QuickLogic? ניתוח פריצתה בתחום השבביםחברת QuickLogic, מפתחת מובילה של טכנולוגיית eFPGA משובצת, פועלת בשוק שבבים דינמי המאופיין בחדשנות טכנולוגית מתמדת ובהתפתחויות גיאופוליטיות משמעותיות. הצטרפותה לאחרונה לברית הצ'יפלט של Intel Foundry מסמנת נקודת מפנה, המעידה על השפעתה הגוברת בשווקי הביטחון והמסחר עתירי ההיקף. שיתוף פעולה אסטרטגי זה, לצד יכולות טכנולוגיות מתקדמות, ממצב את QuickLogic לעלייה משמעותית על רקע הביקוש הגלובלי הגובר לשבבים מאובטחים וגמישים.

התפתחויות גיאופוליטיות ומהפכת טכנולוגיית השבבים מניעות משמעותית את צמיחת החברה. מדינות רבות שמות דגש על שרשראות אספקה מקומיות, אמינות ומאובטחות לשבבים, במיוחד בתחומים רגישים כמו ביטחון, תעופה וממשל. יוזמות Intel Foundry, כולל ברית הצ'יפלט, תומכות ישירות בדרישות אסטרטגיות אלה באמצעות פיתוח מערכת אקולוגית מאובטחת ומבוססת תקנים בארצות הברית. שיתוף הפעולה של QuickLogic עם יוזמה זו מחזק את מעמדה כספקית אמינה בארצות הברית ומגביר את חדירתה לשווקים שבהם ביטחון ואמינות הם ערכים עליונים.

מבחינה טכנולוגית, המעבר בתעשייה לארכיטקטורת צ'יפלט תואם באופן מושלם את היתרונות של QuickLogic. ככל שהאתגרים בהגדלת שבבים מונוליתיים גוברים, הגישה המודולרית של צ'יפלטים צוברת תאוצה, ומאפשרת שילוב בלוקים פונקציונליים המיוצרים בנפרד. טכנולוגיית ה-eFPGA של QuickLogic מספקת לוגיקה ניתנת לקונפיגורציה, המושלמת לשילוב חלק במערכות צ'יפלט מרובות. מחולל IP קנייני של החברה, Australis™, מאפשר פיתוח מהיר של eFPGA Hard IP עבור טכנולוגיות מתקדמות כמו Intel 18A, תוך אופטימיזציה של צריכת חשמל, ביצועים ושטח. מעבר לשוק הביטחוני, טכנולוגיית ה-eFPGA משתלבת בפלטפורמות כגון FlashKit™-22RRAM של Faraday Technology, ומציעה גמישות חסרת תקדים לאפליקציות IoT ובינה מלאכותית בשוליים, כולל אפשרות להתאמה לאחר ייצור והארכת חיי המוצר.

החברות בברית הצ'יפלט של Intel Foundry מעניקה ל-QuickLogic יתרונות מוחשיים, כולל גישה מוקדמת לטכנולוגיות ייצור ואריזה מתקדמות, הפחתת עלויות אב-טיפוס באמצעות פרויקטים משותפים על אותן פרוסות סיליקון, והשתתפות בהגדרת תקנים פתוחים דרך UCIe (תקן לחיבור צ'יפלטים). מיצוב אסטרטגי זה מחזק את היתרון התחרותי של QuickLogic בתחום ייצור השבבים המתקדם. החדשנות המתמשכת שלה ובריתותיה האסטרטגיות מעידות על עתיד מבטיח בעולם התובע פתרונות סיליקון מאובטחים וגמישים.

מעבר לסיביות: האם D-Wave Quantum היא הכוח הבלתי נראה?חברת D-Wave Quantum ממצבת את עצמה במהירות ככוח משבש בתחום המתפתח של מחשוב קוונטי. החברה השיגה לאחרונה אבן דרך משמעותית עם מערכת ה-Advantage2 שלה, שהציגה "מחשוב מעבר לקלאסי". פריצת דרך זו כללה פתרון של בעיית סימולציה מורכבת של חומרים מגנטיים תוך דקות — משימה שהייתה דורשת כמעט מיליון שנים וצריכת החשמל השנתית של כל העולם במחשבי על קלאסיים מהחזקים ביותר. הישג יוצא דופן זה, המבוסס על גישת החישול הקוונטי הייחודית של D-Wave, מבדיל אותה ממתחרותיה בתעשייה, כולל גוגל, המתמקדת בעיקר בארכיטקטורות קוונטיות מבוססות שערים.

המיקוד הטכנולוגי הייחודי של D-Wave מתורגם ליתרון מסחרי משמעותי. היא ניצבת כספקית היחידה של מחשבים קוונטיים זמינים מסחרית, המצטיינים בפתרון בעיות אופטימיזציה מורכבות – תחום מרכזי בשוק המחשוב הקוונטי. בעוד המתחרות מתמודדות עם אתגרי פיתוח ארוכי טווח של מערכות קוונטיות אוניברסליות מבוססות שערים, טכנולוגיית החישול של D-Wave מספקת יישומים מעשיים מיידיים. הבחנה אסטרטגית זו מאפשרת ל-D-Wave להרחיב את נתח השוק שלה בתעשייה הצפויה לצמוח בקצב מואץ.

מעבר להישגיה המסחריים, D-Wave ממלאת תפקיד מכריע בביטחון הלאומי. החברה מקיימת שיתופי פעולה עמוקים עם גופי ביטחון לאומי מובילים בארצות הברית, במיוחד באמצעות התמיכה של In-Q-Tel, זרוע ההשקעות של ה-CIA. התקנות אחרונות, כגון מערכת Advantage2 בחברת Davidson Technologies עבור יישומי ביטחון, מדגישות את חשיבותה האסטרטגית של D-Wave בהתמודדות עם אתגרי ביטחון לאומי מורכבים. למרות הטכנולוגיה פורצת הדרך והשותפויות האסטרטגיות שלה, מניית D-Wave חווה תנודתיות גבוהה – תופעה המשקפת הן את האופי הספקולטיבי של תעשייה צעירה ומורכבת והן מניפולציות פוטנציאליות בשוק על ידי גורמים פיננסיים בעלי אינטרסים מנוגדים, דבר המדגיש את המורכבות הנלווית לפריצות דרך טכנולוגיות משבשות.

האם מלחמת המחירים של BYD מעצבת את עתיד הרכב החשמלי?שוק הרכבים החשמליים (EV) נמצא בתקופה של שינוי משמעותי, כפי שמשתקף בירידה האחרונה במניות חברת BYD הסינית. ירידה זו נובעת מאסטרטגיה תוקפנית של החברה, הכוללת הורדות מחירים של 10% עד 34% על 22 דגמים חשמליים והיברידיים, שנועדו לצמצם מלאי שגדל ב-150,000 כלי רכב בתחילת 2025. על פי דיווחים, מהלך זה עשוי להגביר מכירות בטווח הקצר, עם עלייה של 21% במכירות כלי רכב חשמליים באפריל 2025 (380,089 יחידות), אך הוא מעורר חששות ממלחמת מחירים עזה בשוק הסיני התחרותי. אנליסטים מזהירים כי האטה בביקוש, קיפאון כלכלי בסין ומתחי סחר עם ארה"ב עלולים לשחוק את רווחיות התעשייה כולה.

לעומת גישתה של BYD, המתמקדת בהגדלת ייצור ואינטגרציה אנכית, טסלה שואפת לעליונות טכנולוגית, במיוחד בנהיגה אוטונומית. מערכת ה-Full Self-Driving (FSD) של טסלה צברה מעל 1.3 מיליארד מיילים של נתונים, והחברה משקיעה רבות במחשב-העל Dojo ובשבבי בינה מלאכותית ייעודיים. לעומת זאת, BYD משלבת את מודל ה-AI R1 של DeepSeek במערכות הסיוע לנהג שלה ("עין האל"), המיושמות ב-21 דגמים, כולל דגמים זולים. עם זאת, פרויקט הרובוטקסי של טסלה, שמתוכנן להשקה ביוני 2025, שואף לאוטונומיה מלאה ללא פיקוח – אסטרטגיה בסיכון גבוה עם פוטנציאל לשינוי מהותי בערך החברה, כפי שטוענת המשקיעה קתי ווד, שחוזה כי הרובוטקסי עשוי להעלות את מניית טסלה ל-2,000 דולר תוך חמש שנים.

התחרות מסתבכת על רקע מתחים גיאופוליטיים בין ארה"ב לסין, המשפיעים על חברות סיניות הנסחרות בשוק האמריקאי. BYD, שמתמקדת בשווקים כמו אירופה (שם עקפה את טסלה עם 7,231 רישומים לעומת 7,165 באפריל 2025) ודרום-מזרח אסיה, נמנעת משוק הרכב הפרטי האמריקאי, אך אינה חסינה מהשפעות רחבות יותר. חוק ה-HFCAA מאיים על הסרת חברות סיניות מהמסחר בארה"ב, כאשר גולדמן זאקס הזהירה מפני "תרחיש קיצוני" של מכירת מניות סיניות בהיקף 800 מיליארד דולר. בנוסף, הגבלות אמריקאיות על טכנולוגיות סיניות בתחומי EV ובינה מלאכותית, בשל חששות ביטחוניים, מוסיפות סיכונים. בסין, מתריע המתכנן הממלכתי על תחרות עודפת בשוק ה-EV, עם עודף היצע של 0.2 מיליון כלי רכב, המחריף את מלחמת המחירים.

אמת או שקר בשמיים? המקרה של Archer AviationArcher Aviation, שחקנית מובילה בתעשיית ההמראה והנחיתה האנכית החשמלית (eVTOL), חוותה לאחרונה זינוק במנייתה, ואחריו ירידה חדה. התנודתיות נבעה מדו"ח של חברת מחקרי השורט Culper Research, שהאשימה את Archer ב"הונאה נרחבת" ובמסירת מידע מטעה למשקיעים בנוגע לאבני דרך קריטיות בפיתוח ובבדיקות של כלי הטיס Midnight. ההאשמות כללו דיווח שגוי על לוחות זמנים להרכבה, מוכנות לטיסות מאוישות, ואמינות של "טיסת מעבר" שנועדה להשיג מימון. הדו"ח גם מתח ביקורת על הוצאות הפרסום של החברה וטען לעיכובים בהשגת הסמכת ה-FAA, תוך הטלת ספק בלוח הזמנים האגרסיבי של Archer למסחור.

Archer Aviation דחתה בתוקף את ההאשמות, כינתה אותן "חסרות בסיס" וטענה כי דו"ח Culper Research חסר אמינות, תוך התייחסות למוניטין של מייסדה בנוגע ל"קיצור והטעיה". החברה הדגישה את תוצאותיה החזקות ברבעון הראשון של 2025, עם צמצום משמעותי בהפסדים נטו וגידול ניכר ברזרבות המזומנים ליותר ממיליארד דולר. Archer ציינה את התנופה התפעולית שלה, כולל שותפויות אסטרטגיות עם Palantir לפיתוח AI ועם Anduril ליישומים צבאיים, חוזה בהיקף של 142 מיליון דולר עם חיל האוויר האמריקאי, והזמנות לקוחות מוקדמות בהיקף של מעל 6 מיליארד דולר. החברה גם הצביעה על התקדמותה בהשגת אישורי FAA תפעוליים, לאחר שהשיגה שלושה מתוך ארבעת הרישיונות החיוניים, והכנותיה למבחני טיסה לקראת הסמכת סוג – שלב קריטי בדרך להפעלת טיסות מסחריות.

ל-Culper Research היסטוריה מורכבת, כאשר יעדים קודמים כמו Soundhound AI חוו ירידות חדות במניה ולאחר מכן התאוששות מרשימה, אם כי אתגרים משפטיים מסוימים נמשכו. היסטוריה זו מרמזת כי דו"חות של Culper עשויים ליצור הפרעה מיידית בשוק, אך אינם בהכרח מנבאים כישלון ארוך טווח או מוכיחים את ההאשמות החמורות ביותר. תעשיית ה-eVTOL עצמה מתמודדת עם אתגרים משמעותיים – רגולציה מחמירה, דרישות הון גבוהות, וצורך בתשתיות נרחבות.

למשקיעים, Archer Aviation נותרת השקעה בסיכון גבוה עם אופק ארוך. הנרטיבים הסותרים מחייבים גישה זהירה, תוך התמקדות באבני דרך ניתנות לאימות כמו התקדמות בהסמכת FAA, קצב שריפת המזומנים, ביצוע מוצלח של מסחור, ותגובתה המקיפה של Archer להאשמות. למרות שהטענות להונאה עשויות להיות מוגזמות לאור ההתקדמות המוכחת של החברה ומצבה הפיננסי החזק, נדרש תהליך בדיקה קפדני. הצלחתה של החברה לטווח ארוך תלויה ביכולתה להתמודד עם מורכבויות אלה ולבצע במדויק את תוכנית המסחור השאפתנית שלה.

מה מניע את הצמיחה המרשימה של מיקרוסופט?מיקרוסופט ממשיכה להפגין מנהיגות מרשימה בשוק, כפי שמשתקף בהערכת השווי הגבוהה שלה ובמהלכים האסטרטגיים בתחום הבינה המלאכותית (AI). הגישה היזומה של החברה ל-AI, במיוחד באמצעות פלטפורמת הענן Azure, ממצבת אותה כמובילה עולמית בחדשנות. Azure מארחת כיום מגוון מודלים מתקדמים של בינה מלאכותית, כולל Grok של xAI, לצד פתרונות של OpenAI וחברות מובילות נוספות בתעשייה. אסטרטגיה מקיפה זו, בהובלת חזונו של המנכ"ל סאטיה נאדלה, שואפת להפוך את Azure לפלטפורמה המרכזית לטכנולוגיות AI מתפתחות, תוך הבטחת התחייבויות שירות (SLA) איתנות וחיוב ישיר עבור המודלים המתארחים.

שילוב הבינה המלאכותית משתלב באופן מקיף במערכת המוצרים של מיקרוסופט, ומשפר משמעותית את הפרודוקטיביות של ארגונים ואת יכולות המפתחים. הסוכן החדש לפיתוח קוד מבוסס AI של GitHub מייעל את תהליך פיתוח התוכנה על ידי אוטומציה של משימות שגרתיות, ומאפשר למתכנתים להתמקד באתגרים מורכבים יותר. בנוסף, Microsoft Dataverse מתפתחת כפלטפורמה חזקה ומאובטחת עבור סוכני בינה מלאכותית, תוך ניצול תכונות כגון עמודות פרומפטים ושרת פרוטוקול הקשר של מודלים (MCP) להפיכת מידע מובנה לידע דינמי וניתן לחיפוש. השילוב החלק של נתוני Dynamics 365 ב-Microsoft 365 Copilot מאחד תובנות עסקיות, ומאפשר למשתמשים גישה למידע מעמיק מבלי לעבור בין ממשקים.

מעבר להצעות התוכנה המרכזיות, הענן של Azure מספק תשתית קריטית לפרויקטים חדשניים בתעשיות מפוקחות בקפדנות. לדוגמה, השירות המטאורולוגי של בריטניה העביר בהצלחה את פעילות המחשוב העל שלו ל-Azure, שיפר את דיוק תחזיות מזג האוויר וקידם את מחקר האקלים. באופן דומה, הסטארטאפ הפיני Gosta Labs מנצל את הסביבה המאובטחת והמותאמת של Azure לפיתוח פתרונות AI המבצעים אוטומציה של תיעוד רפואי, ובכך מפחיתים משמעותית את העומס האדמיניסטרטיבי בתחום הבריאות. שיתופי פעולה אסטרטגיים והתקדמות טכנולוגית אלה מדגישים את תפקידה המרכזי של מיקרוסופט בקידום חדשנות בתעשיות מגוונות, ומבססים את מעמדה כמובילה דומיננטית בזירה הטכנולוגית העולמית.