אכזבה!אכזבה❗

החדשות טובות התגובות פחות! המדדים פתחו אתמול חזק על קרע הדוחות החזקים ועל רקע נתונים כלכליים חיובים שתמכו בעליות אבל נסוגו חזק במהלך המסחר בעיקר כתוצאה מעובדה שהנתונים מדגישים את הצמיחה הכלכלית ואת חוסר הצורך בהורדת הריבית מה שגרם למדיניות הפד' לקבל תוקף ואמון השוק שהריבית אכן לא תרד בספטמבר בנוסף לכך לחץ חזק על סקטור הבריאות כתוצאה מדרישת הבית הלבן להורדת מחירי התרופות בתוך 60 יום והמדדים סיימו אדומים

מדד S&P 500 סגר על 6,339.38 נקודות עם ירידה של 0.37%-

מדד NASDAQ סגר על 23,218.12 נקודות עם ירידה של 0.55%-

מדד RUSSELL 2000 סגר על 2,211.62 נקודות עם ירידה של 0.93%-

האם אנחנו בדרך לתיקון?

אני ממש לא משוכנע שזה המצב למרות הנר המחריד של אתמול החדשות כפי שכתבתי טובות לכלכלה אני רוצה להזכיר שכבר לפני חודשיים אמרתי שהריבית כנראה לא תרד השנה אבל זה לא ימנע מהמדדים להמשיך ולעלות, להפך! זה יעודד ראלי סוף שנה לקראת ירידות הריבית הצפויות לתחילת שנה הבאה.

גם החדשות בנוגע למחירי התרופות הן אומנם נזק לרווחיות חברות התרופות בטווח הקצר אבל הן תועלת אמיתית לרווחת הציבור והכלל בטווח הארוך.

האופציות מצביעות על שני נתונים מרכזיים להיום בתוך הכסף אנחנו רואים כמות גדולה של קולים ברמת 6,380 ומחוץ לכסף אנחנו רואים כמות עוד יותר גדולה של קולים על 6,430 אלו ככל הנראה יביאו את המדדים לעליות היום.

נוסיף לכך נתונים שצריכים לצאת היום על ממוצע שכר לשעת עבודה, על השינוי במספר המועסקים, על שיעור האבטלה, מדד מנהלי הרכש, מדד ה ISM – כולם מבחינתי צפויים להיות חיוביים ולתת זריקת מרץ למדדים למרות האכזבה מפאוול ומאי הורדת הריבית.

השאלה המתבקשת היא אם הפד' לא מתכוון להוריד ריבית למה שהשווקים יעלו?

אני יענה על כך מראש

הכלכלה לא סתם חזקה, היא חזקה מאוד ומצליח לצמוח למרות המדיניות הלא הגיונית של פאוול.

בסופו של דבר זה יותר משמעותי מכל אי הורדת ריבית, הורדת הריבית אמורה לתרום לצמיחה מהירה יותר בשלב הזה ולא לתחזק כלכלה לא יציבה ולכן המשקיעים בסופו של דבר יישרו קו עם נתוני הכלכלה הצומחת ולא עם האכזבות מגחמותיו של מר יו"ר הפד'.

עד כאן להפעם,

אז יאללה ... סוף שבוע נעים לכולנו.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

רעיונות מסחר

אל תגיד נגיד!אל תגיד נגיד❗

נגיד הבנק המרכזי של ארה"ב מר יו"ר פאוול החליט כצפוי שלא להוריד את הריבית ויותר גרוע מכך בנאומו אמר שיתכן והריבית לא תרד בספטמבר. עכשיו אין בכלל ספק שהכל על רקע פוליטי!

לנסות לחסל אינפלציה בגודל של יתוש עם טנק זו המצאה חדשה ובלתי סבירה, אומנם יתוש האינפלציה מעצבן אבל לא צריך טנק כדי לחסל אותו!

הדברים של פאוול גררו את השוק לירידות אבל השוק התאושש מעט לקראת סיום וסגר >>>

מדד S&P 500 סגר על 6,362.89 נקודות עם ירידה של 0.13%-

מדד NASDAQ סגר על 23,345.41 נקודות עם עליה של 0.16%

מדד RUSSELL 2000 סגר על 2,232.4 עם ירידה של 0.47%-

אבל אז בא המסחר המאוחר ויצאו דיווחי החברות בהם גם META ו- MSFT ושינו את התמונה והחוזים במסחר המאוחר זינקו וכעת הם נסחרים בעליות משמעותיות כאשר >>>

חוזי S&P 500 עומדים על 6,435 נקודות עם ירידה של 0.89%

חוזי NASDAQ עומדים על 23,780.75 נקודות עם עליה של 0.87%

חוזי RUSSELL 2000 סגר על 2,231.6 עם ירידה של 0.44%-

היום לפני פתיחת המסחר בשעה 15:30 נקבל את נתוני ההוצאות לצריכה הפרטית, את התביעות הראשוניות לדמי אבטלה וכנראה צפויות לנו עוד עליות למרות מר פאוול.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

היום הגדול בהיסטוריה!היום הגדול בהיסטוריה❗

אם הייתם שואלים את כבוד הנשיא טראמפ הוא היה מגדיר את היום הזה כך (ועוד הרבה ימים נוספים) מה לעשות יש לו נטייה להיות דרמטי, אבל האמת שזה לא ממש יום גדול זה סה"כ עוד יום בהיסטוריה שבו פאוול יעדכן על אי שינוי מדיניות הריבית ואולי אולי רק אולי ידבר על אפשרות להורדת ריבית בספטמבר, אם הוא יעשה זאת זה יהיה גדול אבל עדיין לא יהפוך את היום הזה לגדול בהיסטוריה, אתמול המדדים חוו ירידות

מדד S&P 500 סגר על 6,370.873 נקודות ונסוג ב- 0.30%-

מדד NASDAQ סגר על 23,308.30 נקודות ונסוג ב- 0.21%-

מדד RUSSELL 2000 סגר על 2,242.96 נקודות ונסוג ב- 0.61%-

מדד אמון הצרכן של CB הגיע אתמול מעל הצפי עם קריאה של 97.2 והיה חיובי מאוד אבל נתוני סקר מחזור משרות פתוחות ותעסוקה הגיע מתחת לצפי עם M7.437 בלבד הנתונים היו אמורים לתמוך בהורדת ריבית כאשר גם המאזן המסחרי משתפר מאוד ועמד על 85.99- בהרבה מתחת לצפי של 98.03-, אבל כל אלו לא השפיעו כמו הציפיות להתחזקות קלה באינפלציה וחששות המשקיעים לגבי הידוק המדיניות המוניטרית של הפד' מה שעשוי לדחות את הורדת הריבית מחודש ספטמבר לשלב מאוחר יותר השנה.

היום אנחנו צפויים לקבל את ההודעות על מדד התעסוקה של ADP בשעה 15:15, לאחר מכן ב 15:30 אנחנו נקבל את נתוני התמ"ג הרבעוני לרבעון 2 ואת שיעור האינפלציה הנגזר ממנו, בשעה 17:30 נקבל את נתוני מלאי הנפט הגולמי.

אבל כולם מחכים לשעה 21:00 בה נדע מה החלטת הריבית שכאמור צפויה להישאר על 4.5%

והציפיה האמיתית היא לשעה 21:30 בה פאוול יקיים את מסיבת העיתונאים שלאחר ההחלטה.

עוד בציפיות של כולם היא לשעות שלאחר המסחר לפרסום הדוחות של MSFT ו- META אבל אלו כבר לא ישפיעו על המסחר היום אלא רק על מחר...

מה צפוי לנו היום?

הכל תלוי בפאוול!

עד הודעת הריבית כנראה ירידות מתונות, מהודעת הריבית ועד הסיום הנאום (סביבות שעה 22:15) תנודתיות מוגברת, לאחר סיום הנאום הכל תלוי בפאוול!

בתמונה פאוול נושך שפתיים – אולי עדיף שזה מה שהוא יעשה גם היום.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

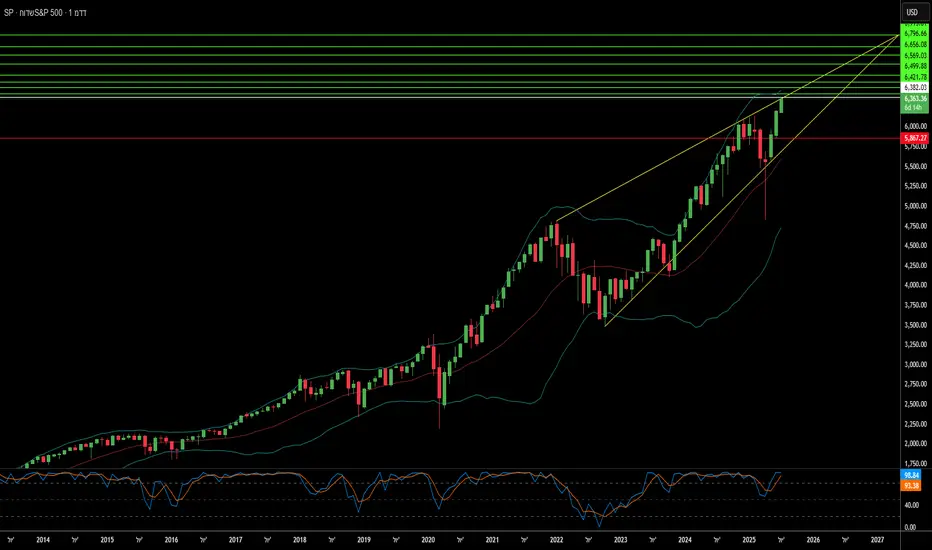

טכני בלבד?!טכני בלבד⁉

הפעם בפינה טכני בלבד אני לא אדבר על עסקה אלא על החיבור בין הטכני לפונדמנטל.

לא מעט פעמים יוצא לי להראות למשקיעים וסוחרים את החיבור המדהים הזה, והאמת שזו לא כזו הפתעה, בסוף הטכני לרוב מיישר קו עם הפונדמנטל ולעיתים רחוקות יותר זה קורה גם ההפך.

מאחר ובזמן האחרון אני רואה כל מיני ניתוחים מוזרים של הטווח הארוך על SPX/SPY אני רוצה להביא לכם את נקודת המבט שלי.

פשוט תסתכלו על הגרף היפה הזה!

ותוכלו גם לראות את השווי ההוגן ממתין ממש בקצה התעלה (מסומן בצהוב)

אז יש עוד לאן לעלות לפני שנקבל תיקון...

ויותר חשוב כמו במקרים קודמים אני צופה שגם הפעם נפרוץ בסופו של דבר את התעלה העולה ונייצר תעלה נוספת בתבנית המניפה הזו שאנחנו עדים לה.

👨💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

שון לישון!😴😴😴 ❗

את אתמול התחלנו גבוה עם החדשות הטובות על הסכם הסחר בין ארה"ב לאיחוד הארופי יחד עם עסקה בהקיף של כ- 750 מיליארד דולר לייצוא אנרגיה והדולר התחזק כמעט בשני אחוז!

מהצד השני מכרז האג"ח לשנתיים יצא גבוה עם 3.92% מול תוצאה קודמת של 3.788% ודחף את התשואות למעט עליות. המדדים שפתחו בעליות נסוגו במהלך המסחר אך חזרו לקראת סיום לאזור ה 0

מדד S&P 500 סגר על 6,389.76 נקודות בעליה של 0.02%

מדד NASDAQ סגר על 23,356.27 נקודות בעליה של 0.36%

מדד RUSSELL 2000 סגר על 2,256.73 בירידה של 0.19%-

היום אנחנו נקבל את מדד אמון הצרכן של CB כאשר הצפי הוא 95.9 גבוה יותר מהקריאה הקודמת של 93 ועמידה בצפי בהחלט תיתן רוח גבית, עוד נקבל את סקר מחזור המשרות הפתוחות והתעסוקה של יוני שעומד נמוך מהקריאה הקודמת וכל תוצאה מעל הצפי תאותת גם היא לכיוון חיובי. יחד עם זאת למרות הכל אני לא צופה עליות משמעותיות במדד וכפי שכתבתי בסקירה השבועית ביום ראשון המדדים ינועו בעצלתיים עד יום רביעי אחרי החלטת הריבית, כך שצפוי לנו יום די משעמם מבחינת תנודתיות.

לפני פתיחת המסחר ידווחו SOFI# PYPL# UNH# MRK# SPOT# ועוד...

לאחר סגירת המסחר ידווחו V# SBUX# ועוד.

אבל כולם כאמור מחכים למחר יום רביעי להודעת הריבית ולדוחות של META# ו- MSFT#

אז כל מה שנשאר בנתיים זה לומר יאללה ביי ... וניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

עדיין סקפטים?!עדיין סקפטים⁉

אתמול הודיע טראמפ על הסכם סחר בין ארה"ב לאיחוד האירופי, זו התשובה הטובה שלי לכל הסקפטים הרבים ששאלו אותי למה לא התייחסתי לתאריך 1/8 שחל ביום שישי הקרוב שכן ביום זה אמורים להיכנס לתוקף המכסים על כל מי שלא הגיע להסכמות עם ארה"ב. אז התשובה הפשוטה שלי זה שהכל בשליטה.

דבר ראשון יש עוד כמעט שבוע שלם להגיע להסכמות, דבר שני טראמפ יכול במהלך השבוע להודיע על דחייה של שבוע או שבועיים וגם אם לא והמכסים יכנסו לתוקף השוק ראה והבין את הכיוון והוא כבר לא יתרגש מכך.

החוזים נסחרים כעת בעליות שערים >>>

חוזי ES1! (SPX) נסחרים בעליות של 0.38%

חוזי NQ1! (NDX) נסחרים בעליות של 0.50%

חוזי RTY1! (RUT) נסחרים בעליות של 0.67%

אז תפסיקו להיות סקפטים כי זה לא תורם לכם כלום, שמרו על נקודת מבט ריאלית.

ובסופו של דבר כמו שאני תמיד אומר :

זה לא משנה מה יעשה השוק, משנה מה אתם תעשו עם זה!

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

דוחותדוחות❗

הסקירה השבועית

עוד שבוע של עליות עם חדשות סה"כ מעודדות כמו הסגירה של הסכם המכסים עם יפה והתקדמות במו"מ מול אירופה ונתונים סה"כ יציבים של אבטלה וכו'.

מדד S&P 500 סגר על 6,388.65 עם עליה של 1.46%

מדד NASDAQ סגר על 23,272.25 עם עליה של 0.90%

מדד RUSSELL 2000 סגר על 2,261.07 עם עליה של 0.94%

לא סתם כתבתי בשבוע שעבר שהכלכלה חזרה לדבר, עד לא מזמן כל הרעש היה סביב ההשלכות האפשריות של המכסים על הכלכלה, אבל הכלכלה הוכיחה את יציבותה ועל כן גם השוק חזר להקשיב לנתונים וגם הסנטימנט החיובי ממשיך כשציפיות הצמיחה בשיאן ומבשרות על הבועה שתגיע בהמשך... ואני חוזר שוב >>> כרגע אין בועה ! היא תגיע בהמשך ! וזאת כאשר ציפיות הצמיחה מרקיעות שחקים והמכפילים צפויים לעלות בשנתיים הקרובות לשיאים שלא ראינו.

אחד הגורמים שמשפיעים יותר מכל הן כמובן התוצאות והתחזיות שמספקות החברות המדווחות ואם כבר דיברנו על מדווחות אז...

מדווחות השבוע >>>

#UNH, #AAPL, #META, #MSFT, #AMZN, #SOFI, #HOOD, #PYPL, #MSTR, #BA

אך גם לנתוני המאקרו יש לא מעט השפעה כאשר

נתונים לשבוע הקרוב >>>

ביום שני נקבל את מכרז האג"ח לשנתיים ולחמש שנים.

ביום שלישי נקבל את מדד אמון הצרכן של CB ואת סקר מחזור המשרות הפתוחות והתעסוקה.

ביום רביעי נקבל את מדד התעסוקה של ADP, את הפרסום הראשון לתמ"ג הרבעוני של רבעון 2 2025, את מלאי הנפט הגולמי ואת החלטת הריבית של הפד' וחצי שעה אחרי ההודעה את נאומו של פאוול שיסביר לנו שוב מדוע הוא לא הוריד ריבית.

ביום חמישי נקבל את מדד הליבה של הוצאות לצריכה פרטית חודשי ושנתי ואת התביעות הראשוניות לדמי אבטלה.

ביום שישי נקבל את השכר הממוצע לשעת עבודה, את השינוי במספר המועסקים, את שיעור האבטלה, את מדד מנהלי הרכש ואת מדד ISM במגזר הייצור.

בשורה התחתונה אני צופה שבוע סה"כ חיובי לשוק שכבר יודע שהריבית לא תרד ביום רביעי הקרוב, אם טראמפ לא ימצא הודעות משמעותיות לדחוף אותו קדימה בציוצים אנחנו צפויים לראות את השוק "מחכה" להודעת הריבית וקרוב לוודאי שלא נקבל השבוע עליות כפי שראינו בשבוע שעבר אבל אני מעריך שעדיין נראה עליות מינוריות יחסית.

אג"ח שנתיים >>>

אני מתחיל איתו כי זו ההודעה הראשונה שתצא לשוק וירידה של האג"ח לשנתיים תמשוך את כל האג"חים כלפי מטה הירידה כבר החלה לעבר 3.55% אך נבלמה מעט ואני מעריך שאחרי המכרז נחזור לראות ירידות.

VIX >>>

הויקס סוף סוף שבר את הרמה העיקשת ב 16.65 והגיע לרמת 14.91 כאשר האזור המשמעותי הוא 14.4 ואנו צפויים לראות אותו "משחק" השבוע בטווח הזה שכן כפי שציינתי קודם השוק יחכה להחלטה הידועה מראש ביום רביעי.

SPX >>>

השווי ההוגן של המדד עלה לאחר פרסום העסקה עם יפן והוא כעת עומד על 6,656.70 נקודות, הווה אומר שאנחנו עוד צפויים להמשיך בעליות של כ- 4.2% בשבועות הקרובים.

NDX >>>

הנאסד"ק עם שווי הוגן ברמת 25,124 נקודות ו- 7.97% אפסייד על המחיר הנוכחי ונראה דומה מאוד ל- S&P 500 מבחינת מבנה המחירים, או יותר נכון לומר הפוך שכן הנאסד"ק הוא הקטר שמושך את השוק אחריו, ושימו לב לשבוע המשמעותי הזה מבחינת הדוחות של ענקיות הטכנולוגיה!

RUT >>>

הראסל עם שווי הוגן ברמת 2,615 נקודות ואפסייד של 16.1% !!!

ת"א 35 >>>

צריך עוד להמתין לראות מה מתבשל האם זה כניסה לתיקון או תבנית להמשך עליות כאשר המדד עוצר באזור 3,000 נקודות כבר 4 שבועות.

דולר שקל >>>

נבלמנו ברמת 3.3 אבל גם פה כבר 4 שבועות שאין תנועה משמעותית לאף כיוון ולהערכתי אנחנו נתחיל לחזור לאט לאט לערכים המוכרים לנו אבל זה יקח זמן.

BTC >>>

הביטקוין עם עצירה נוספת הפעם האזור ה 118K$ המשך עליות משמעותיות לעבר היעד 146K$ לא צפוי השבוע מבחינתי ואני חושב שאנחנו נראה עוד שבוע של דשדוש או עליות מתונות.

ETH >>>

האיתריום מתקרב מאוד להתנגדות ב 3914 נקודות וליעד של 4102 ולעניות דעתי בניגוד לביט הוא ישלים את המהלך שלו כבר השבוע.

זהב >>>

במהלך השבוע החולף התקרב מאוד לפריצה אך נסוג בדיוק רק עד לתחתית הדגלון השורי שהוא בונה, כלומר שבוע הבא שוב אנחנו צפויים לראות עליות בזהב. כאשר התבנית תיפרץ נוכל לסמן את 4,400$ לאונקיה כיעד.

נפט >>>

שובר קלות את רמת 65.25 ומפה אני מצפה להמשכיות לעבר היעד עליו כבר דיברתי ברמת 50$ לחבית.

עד כאן להפעם,

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

האם העלייה של מדד S&P 500 יכולה להימשך?מדד S&P 500 הגיע לאחרונה לשיאים חסרי תקדים, המשקפים זינוק בשוק הנובע מגורמים רבים. הביצועים המרשימים נובעים בעיקר מעונת דו"חות רווחים חזקה במיוחד. רוב משמעותי של החברות במדד עקפו את תחזיות הרווחים, מה שמעיד על חוסן פיננסי איתן. מגזרי התקשורת והטכנולוגיה התבלטו בצמיחה יוצאת דופן, וחיזקו את אמון המשקיעים בעוצמת השוק הכוללת.

גם התפתחויות גיאופוליטיות תרמו רבות לשיפור תחושת הביטחון בשוק. הסכמי סחר משמעותיים שנחתמו לאחרונה, במיוחד עם יפן ואינדונזיה, תרמו ליציבות מוגברת וליחסי מסחר חיוביים. הסכמים אלה, הכוללים הקלות במכסים והתחייבויות השקעה משמעותיות, הפחיתו מתחים בסחר העולמי וחיזקו את הסביבה הכלכלית הבינלאומית – דבר שתרם ישירות לאופטימיות בשווקים. גם התקדמות בשיחות הסחר עם האיחוד האירופי תומכת במגמה זו.

בנוסף, אינדיקטורים מאקרו-כלכליים חזקים מדגישים את מגמת העלייה. למרות ירידה מסוימת במכירות בתים קיימים, נתונים מרכזיים כגון ריביות יציבות, ירידה בתביעות האבטלה ועלייה במדד מנהלי הרכש בתעשייה מעידים על צמיחה כלכלית יציבה. מגזר הטכנולוגיה, המונע על ידי פיתוחים בבינה מלאכותית ורווחים מרשימים של חברות מובילות כמו אלפאבית, ממשיך להוביל את הצמיחה, אך מגזרים מסוימים – כגון יצרני שבבים לתעשיית הרכב – מתמודדים עם אתגרים.

העלייה של מדד S&P 500 היא עדות לעוצמה המשולבת של ביצועים עסקיים חזקים, התפתחויות גיאופוליטיות חיוביות ורקע כלכלי יציב. אף שהמגמה הנוכחית לא נובעת ישירות מאירועי סייבר, פריצות דרך מדעיות או ניתוחי פטנטים, גורמים אלה נותרים חיוניים ליציבות השוק לטווח הארוך ולחדשנות. משקיעים ממשיכים לעקוב אחר התפתחויות אלה כדי להעריך את קיימות המגמה הנוכחית.

תיקון ?!תיקון ⁉

די נמאס! בכל יום שנגמר בנר אדום אני שומע שוב הינה נכנסים לתיקון...

עוד לא הפנמתם, לא כל נר אדום על הגרף מצביע על כניסה לתיקון. התיקון יגיע רק כאשר נדביק את השווי ההוגן או נעלה מעליו, לא לפני!

מה השווי ההוגן הנוכחי של המדד?

את התשובה לכך אני אתן בסקירה השבועית שיוצאת מידי שבוע ביום ראשון בבוקר, אבל עד אז בואו נדבר על מה שהיה לנו אתמול ומה שצפוי לנו בהמשך.

אתמול קיבלנו נתונים מעורבים, התביעות הראשוניות והחוזרות לדמי אבטלה בירידה, מדד מנהלי הרכש למגזר הייצור בירידה ל 49.5 מול קריאה קודמת של 52.9 ולא ברור לי כל כך למה, מדד מנהלי הרכש למגזר השירותים התעלה על הציפיות עם 55.2 מול צפי של 53 וזה מה שהיה צריך לקרות גם עם מגזר הייצור, סה"כ המשוכלל יצא טוב עם 54.6. מכירות הבתים החדשים אכזבו עם קריאה של K627 גבוה מהנתון הקודם אך מתחת לצפי של K649, מכרז האג"ח הצמוד ל 10 שנים יצא מצוין עם 1.985% מול קריאה קודמת של 2.22%.

מדד S&P 500 סגר על 6,363.36 נקודות עם עליה של 0.07% בלבד

מדד NASDAQ סגר על 23,219.86 נקודות עם עליה של 0.25% בלבד

מדד RUSSELL 2000 סגר על 2,252,13 נקודות עם ירידה של 1.36%-

ומה צפוי לנו היום?

בשעה 15:30 נקבל את נתוני הזמנות המוצרים ברי קיימא כאשר הצפי הוא לירידה של 10.4%- כל נתון שיהיה מעל הצפי יהיה חיובי ויעיד על יציבות ועל השפעות מינורית של מלחמת הסחר.

בנוסף יש לנו כמות גדולה של קולים ב 638 שנמצאת בתוך הכסף מה שאמור למשוך אותנו היום לעליות של בין 0.4% ל- 0.5% במדד הראשי.

אז יאללה ... סוף שבוע רגוע וניפגש בסקירה השבועית ביום ראשון.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

כשהכלכלה עובדת !כשהכלכלה עובדת❗

התחלנו את אתמול עם דחיפה חזקה לשוק מכיוון הסכמי הסחר כאשר טראמפ הודיע על "ההסכם הכי גדול בהיסטוריה" במסגרת הסכמי הסחר שנסגרו מול יפן ובהן כלולה השקעה של כ- 550 מיליארד דולר של יפן בארה"ב, השווקים לא הגיבו בדרמטיות עד שיפן אישרה את ההסכם ואז המדדים נסקו.

זה המשיך עם דיווח של ה- Financial Times על התקדמות בהסכם הסחר בין ארה"ב לאיחוד האירופי והמדדים סגרו כך :

מדד S&P 500 סגר על 6,358.9 נקודות עם עליה של 0.78%

מדד NASDAQ סגר על 23,162.41 נקודות עם עליה של 0.43%

מדד RUSSELL 2000 סגר על 2,283.13 נקודות עליה של 1.53%

לאחר המסחר 2 מתוך 7 המופלאות דיווחו את תוצאותיהן הרבעוניות לרבעון השני של 2025 :

TSLA אכזבה וירדה במסחר המאוחר כ 4.41%-

GOOGL כצפוי נתנה דו"ח טוב ועלתה במסחר המאוחר ב 1.82%

היום נקבל דיווחים של עוד שתי ענקיות מתוך 7 המופלאות של AAPL ו- MSFT שצפויות לתת דוחות טובים ולהמשיך ולמשוך את המדדים כלפי מעלה, בנוסף נקבל את נתוני האבטלה ואת מדד מנהלי הרכש ואת נתון מכירות בתים חדשים.

התחזית שלי כמובן לא משתנה כרגע והיא להמשך עליות כאשר אנחנו לא ממש מתקרבים ליעד 6,600 וזאת מאחר והוא עולה ומתרחק... אבל על זה כרגיל נדבר בסקירה השבועית.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

הסקירה השבועיתיוצאים לדרך❗

הסקירה השבועית❗

השבוע המדדים חזרו לעבוד לפי נתונים כלכליים ובהתאם לנתונים שיצאו הם סגרו בגבוה השבועי עם מחזור גבוהה יחסית לשבוע שעבר וגם ללפני שבועיים ומסמנים לנו כי הם מוכנים ומזומנים להתקדם לעבר השווי ההוגן הנוכחי שלהם (אציין אותו בכל מדד בהמשך) כאשר האופציות לסוף חודש יוני כבר מראות ניצנים ראשונים של כיוון מדד ה SPX לעבר שווי הוגן עתידי 7,400 הנקודות והן מצביעות כעת על 7,300 הנקודות כיעד זה לא יגיע כל כך מהר, אבל האופציות לסוף השנה כבר מצביעות חזק מאוד על 7,000 הנקודות וזה עוד יעלה ככל שנתקדם בזמן לעבר היעד שנתתי למדד עוד בנובמבר 2024 והוא כאמור 7,400 הנקודות.

מדד S&P 500 סגר על 6,269.78 הנקודות עם עליה של 0.59%

מדד NASDAQ סגר על 23,065.47 הנקודות עם עליה של 1.25%

מדד RUSSELL 2000 סגר על 2,240 הנקודות עם עליה של 0.23%

השבוע צפויות לנו הודעות חשובות כאשר ביום שני אין הודעות חשובות וביום שלישי לפני הפתיחה נשמע את יו"ר הפד נואם בשעה 15:30, יהיה מעניין לשמוע האם הוא יתייחס לשמועות על התפטרות אפשרית והאם הוא כבר מספיק "רגוע" על מנת להתחיל להוריד ריבית בקרוב.

ביום רביעי נקבל בשעה 17:00 את נתוני מכירות בתים קיימים ואת מלאי הנפט חצי בשעה 17:30 עוד באותו היום בשעה 20:00 יפורסם מכרז האג"ח ל- 20 שנה והוא אמור לסמן שוב כיוון של המשך ירידות האג"ח לאחר שאלו זינקו בשלושת השבועות האחרונים אך סיימו את השבוע שעבר בירידות עם סימן להמשך ירידות.

ביום חמישי נקבל כרגיל את נתוני האבטלה ב 15:30, את מדד מנהלי הרכש בשעה 16:45 ובשעה 17:00 את נתוני מכירות בתים חדשים. ביום שישי בשעה 15:30 נקבל את נתוני הזמנות מוצרים ברי קיימא.

מדווחות השבוע >>

#TSLA, #GOOGL, #VZ, #INTC, #ISRG, #SAP, #NOW, #NXPI, #ENPH, #IBM.

הודעות חשובות >>>

אג"ח 20 שנה >>>

כאמור אני צופה מהאזור הנוכחי ירידות לעבר 4.468% שהיא התמיכה הבאה ותואמת את הציפיות שלי ברמה הפונדמנטלית, זה לא יקרה בשבוע אך ככל שנתקדם לעבר הורדת הריבית זה בהחלט יקרה ויאפשר למדדים להמשיך בנסיקתם.

VIX >>>

סגר את שבוע המסחר שוב מתחת לרמה הקריטית ב 16.65 אך עשה זאת עם נר היפוך ויתכן שהשוק עדיין לא מרגיש מספיק בטוח להוריד את רמות התנודתיות לאזור 14.40, מצד אחד זה טוב כי זה ברמת סבירות גבוהה מבטיח עליות חזקות מצד שני זה פחות טוב כי זה עדיין מעיד על חששות.

SPX >>>

מדד השוק, הספאיי, השווי ההוגן הנוכחי למדד נמצא כפי שציינתי ב- 6/7 ברמת 6,595 הנקודות והשאיפה שלו להגיע לאזור זה לפני שנכנס לתיקון אפשרי...

NDX >>>

הנאסד"ק אם שינוי מהותי משמעותי אל מול ה- S&P 500, הוא כבר יצא לדרך בשבוע החולף ומהווה סמן ימני וקטר שימשוך את השוק. השווי ההוגן הנוכחי 25,605,26 הנקודות.

RUT >>>

הראסל 2000 סוגר את השבוע שעבר בצורה פחות משכנעת מחבריו עם נר התלבטות שני, אך אני לא רואה סיבה לחשוש כאשר השווי ההוגן עומד על 2,641 הנקודות ונמצא ממש באמצע הטווח שבין התמיכה להתנגדות.

תל אביב 35 >>>

רואים סימני עצירה ראשונים לפני כניסה לתיקון אפשרי במדד. כלומר בניגוד למדדי ארה"ב הסיכון בשוק הישראלי עולה באופן משמעותי בשלב הזה.

דולר/שקל >>>

לאחר שהגיע לרמת תמיכה מינורית ב 3.29 מראה סימני עצירה מובהקים בשבועיים האחרונים, האם זה מעיד על תחילת התחזקות הדולר מול השקל ? כנראה שכן ואני צופה התאוששות איטית כרגע לעבר 3.48.

BTC >>>

הביטקוין לאחר שפרץ חזק את רמת 108 אלף ונסק עד 123 אלף חזר לסגור את השבוע האחרון עם נר התלבטות, זו אתנחתה טבעית לקראת המשך ליעד שכבר ציינתי ב 6/7 ב 146 אלף.

ETH >>>

האיתריום לאחר שבירת השווא לפני כ- 4 שבועות סימנתי לו יעד של 4,000$ ואנחנו מתקדמים ליעד בקצב מדהים – פשוט אין מילים !

זהב >>>

נראה שהזהב פשוט מסרב לרדת ואולי רק אולי בשלב הזה בונה דגל שורי ?!

נידרש להמתין עוד שבוע שבועיים על מנת לקבל וודאות בנושא. אך אם זה באמת המצב אז יש לנו יעד פנטסטי להמשך הדרך, על פניו הקורלציה למדדים אמורה להיות הפוכה כלומר שוק עולה זהב יורד, אבל זה לא כך כבר כמה שנים אז צריך לצאת מהקונספציה הזו !

נפט >>>

יורד חזרה לאזור אותו סימנתי כמשמעותי והוא 65.25$ לחבית וכאמור אני בציפייה לשבירה של רמת התמיכה הזו לקראת המשך ירידות לעבר 50$ לחבית רמה אותה סימנתי מזמן לנפט אך לאור המלחמה שהתפתחה עם איראן היו עיכובים בירידות לרמת מחיר זו.

טוב חברים, עד כאן הסקירה השבועית להפעם.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

קצר וקולע !קצר וקולע❗

למרות פאוול השווקים ממשיכים בעליות כאשר אתמול השוק גילה אתמול נתונים חיוביים כפי שציפיתי עם מכירות קמעונאיות מעל הצפי תביעות ראשוניות לדמי אבטלה מתחת לצפי ומדד ייצור חזק מאוד של הפד' מפילדלפיה הרבה מעל הצפי. נוסיף לזה דוחות בנקים חזקים ודוח מצויין של TSM שפרצה שיאי רווח ומאותת לכל המגזר והשוק שיש המון מקום לאופטימיות לדוחות של חברות נוספות בהמשך.

מדד S&P 500 סגר ב- 6,297.35 נקודות עם 0.54% עליה

מדד NASDAQ סגר ב- 23,081.35 נקודות עם 0.76% עליה

מדד RUSSELL 2000 סגר ב- 2,253.68 נקודות עם 1.2% עליה

היום לא צפויות הודעות משמעותיות ברמת הנתונים הכלכליים, אני לא מצפה להמשך עליות חזק אלא אם תצא הודעה חריגה לחיוב אבל אני כן מצפה להמשכיות וזאת למרות שסגירת האופציות השבועית אינה מספקת לנו כמות קולים מספקת ועל פניו המדד אמור למשוך מעט מטה לכיוון 6,250 הנקודות.

אז כמו שהבטחתי הפעם הסקירה הייתה קצרה, מחר נדע אם היא גם קלעה.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

טחמז'לו !טחמז'לו ❗

ילד איפה התיקון הזה שלך ??? ... הינה הינה הוא בא ... טחמז'לו 🖐🏻 🖐🏻 🖐🏻

משפט וחצי מתוך הסרט צ'ארלי וחצי שממחיש הכי טוב מה שקורה בשוק.

אחרי שלשום כאשר כל הפתאים שבמעמקי ליבם יודעים שהם פספסו את העליות החזקות וכל כך מייחלים לתיקון בשוק השוק צוחק להם בפרצוף פעם אחר פעם בתקופה האחרונה וזורק אותם אחד אחרי השני ממנו. הוא לא צריך ידיים חלשות ! הוא רוצה להמשיך למעלה במתפרצת ! הגדיל לעשות השוק שלא רק סיים שלשום בנר אדום שהבהיל רבים אלא שאתמול אחרי הציוצים של טראמפ על פאוול הוא אף שבר תמיכה אבל חזר בגדול אחרי שהכניס את כל הידיים החלשות לשורטים על השוק.

אתמול סגרו המדדים בעליות >>>

מדד S&P 500 סגר ב- 6,263.71 נקודות עם עליה של 0.32%

מדד NASDAQ סגר ב- 22,907.97 נקודות עם עליה של 0.10%

מדד RUSSELL 2000 סגר ב- 2,226.98 נקודות עם עליה של 0.99%

מה הלאה ?

היום נקבל בשעה 15:30 את נתוני המכירות הקמעונאיות, את התביעות הראשוניות לדמי אבטלה ואת מדד הייצור של הפד' מפילדלפיה, עכשיו זה הפך להיות הנתונים כשופט במשחק של טראמפ נגד פאוול התוצאה הצפויה היא שנראה נתונים טובים מהצפי ואם להשוות את זה למשחק כדורגל אז תחשבו על משחק בין ברצלונה לריאל מדריד בגמר גביע אירופה במגרש ניטרלי שהקהל חצי אוהדי בארסה וחצי אוהדי ריאל ... וכולם כולל צוות השופטים והשחקנים על המגרש עומדים וצועקים למאמן פאוול תתפטר !!!

וזה יקרה כנראה בקרוב,

אז יאללה בנתיים ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

מדד S&P 500 Index Cashניתוח טכני של הגרף:

הגרף המוצג מתאר את מדד S&P 500 Index Cash CFD (USD) מסוף 2018 ועד אמצע 2025 (תחזית).

1. ניתוח מגמה (טרנד):

מגמה כללית: הגרף מראה בבירור מגמת עלייה (אפטקנד) חזקה מסוף 2018.

ערוץ מגמה (טרנד צ'אנל): קיים ערוץ עולה מוגדר היטב, המסומן על ידי קו המגמה העליון הכתום וקו המגמה התחתון הכחול.

קו המגמה התחתון (כחול) שימש כתמיכה משמעותית, עם מספר קפיצות ממנו (מסומנות על ידי חיצים ירוקים). זה מצביע על עניין קנייה חזק ברמות אלה.

קו המגמה העליון (כתום) שימש כהתנגדות, כשהמחיר ירד לאחר שנגע בו (מסומן על ידי חיצים אדומים). זה מצביע על לחץ מכירה בנקודות שיא אלה.

2. רמות תמיכה והתנגדות מרכזיות:

תמיכה דינמית: קו המגמה התחתון הכחול משמש כרמת תמיכה דינמית.

התנגדות דינמית: קו המגמה העליון הכתום משמש כרמת התנגדות דינמית.

מחיר נוכחי: המחיר הנוכחי (נכון לנתוני הגרף, בסביבות 2025) נמצא ליד הגבול העליון של הערוץ העולה (בסביבות 6,237.33).

3. תנועת מחיר ודפוסים:

המחיר נע באופן כללי בתוך הערוץ המוגדר, וקופץ בין קווי התמיכה וההתנגדות.

הייתה ירידה משמעותית בתחילת 2020 (ככל הנראה עקב מגיפת הקורונה), אך המחיר התאושש במהירות וחזר למגמת העלייה שלו בתוך הערוץ, תוך קפיצה חזקה מקו המגמה התחתון.

לאחרונה (בסביבות סוף 2024 עד אמצע 2025), המחיר התקרב ואולי אף פרץ דרך קו המגמה העליון, או שהוא בוחן אותו כהתנגדות. ההערה "6,237.45 מכירה" ו-"6,237.81 קניה" יחד עם המחיר 6,237.33 ליד הגבול העליון מצביעות על כך.

4. איתותי קנייה/מכירה פוטנציאליים (בהתבסס על התנהגות הערוץ):

איתותי קנייה היסטוריים: קפיצות מקו המגמה הכחול התחתון (מסומנות בחיצים ירוקים) היו היסטורית הזדמנויות קנייה טובות.

איתותי מכירה/נטילת רווח היסטוריים: הגעה לקו המגמה הכתום העליון (מסומנות בחיצים אדומים) הצביעה היסטורית על נקודה שבה לחץ המכירה עשוי לעלות או שבה מומלץ לקחת רווחים.

5. סיכונים ואזהרות (סכנות שבדרך):

בהתבסס על מיקום המחיר הנוכחי בתוך הערוץ, להלן הסיכונים הפוטנציאליים:

התמתחות יתר והיפוך מקו המגמה העליון:

הסיכון המשמעותי ביותר הוא שהמחיר נמצא כעת בנקודת המגע עם או קרוב מאוד לגבול העליון של הערוץ העולה. היסטורית, בכל פעם שהמחיר נגע בקו עליון זה, הוא תיקן כלפי מטה (כפי שרואים בחיצים האדומים).

סיכון: קיימת סבירות גבוהה להיפוך או תיקון משמעותי כלפי מטה מהרמות הנוכחיות. זה יכול להיות תנועה בחזרה לכיוון אמצע הערוץ או אפילו לכיוון קו המגמה התחתון.

אזהרה: משקיעים המחזיקים בפוזיציות ארוכות (לונג) צריכים להיות זהירים ולשקול לקיחת רווחים או הצבת פקודות סטופ-לוס הדוקות.

שבירת הערוץ (פחות סביר בתרחיש זה, אך תמיד סיכון):

בעוד שהתרחיש הנוכחי מצביע על היפוך מהפסגה, סיכון לטווח ארוך פחות סביר אך אפשרי יהיה שבירה מתחת לקו המגמה הכחול התחתון.

סיכון: אם המחיר ישבור באופן מכריע מתחת לקו המגמה התחתון, זה יאותת על שינוי מגמה גדול ממגמת עלייה למגמת ירידה (דאונטרנד), מה שיוביל למחירים נמוכים בהרבה. זה ילווה בדרך כלל בחדשות מהותיות משמעותיות.

פריצת שווא (אם המחיר יעלה מעל קו המגמה העליון):

אם המחיר ינסה לפרוץ מעל קו המגמה העליון ולאחר מכן יירד במהירות בחזרה לתוך הערוץ, זו יכולה להיות "פריצת שווא" או "מלכודת שוורים".

סיכון: סוחרים שקונים לתוך הפריצה עלולים להיתפס בפוזיציות לונג כשהמחיר מתהפך, מה שיוביל להפסדים.

תנודתיות שוק:

שווקי המניות, כולל ה-S&P 500, נתונים לגורמים מאקרו-כלכליים שונים (אינפלציה, ריביות, אירועים גיאופוליטיים, רווחי חברות). כל חדשות שליליות משמעותיות בתחומים אלה עלולות לעורר ירידה חדה, גם בתוך מגמת עלייה חזקה.

לסיכום:

מדד ה-S&P 500 נמצא בערוץ מגמת עלייה חזק ומוגדר היטב. עם זאת, המחיר הנוכחי נמצא בצומת קריטית, נוגע בקו ההתנגדות העליון. הסיכון העיקרי הוא תיקון או היפוך כלפי מטה מרמה זו, עקבי עם תנועת המחיר ההיסטורית בתוך הערוץ. משקיעים צריכים לנקוט בזהירות ולהיות מוכנים לירידות מחירים פוטנציאליות.

הפתעה ?!הפתעה ⁉

אותי זה לא מפתיע, לא העובדה שהביטקוין עולה ושוב עולה ומאותת לשווקים לעלות יחד איתו, וזאת אחרי שכבר סימנו את K146$ כיעד. גם לא מפתיעה אותי העובדה השוק כבר לא כל כך מתרגש מסיפורי המכסים ודי ברור שבסוף יגיעו להסכמות למרות שכרגע נראה ששום דבר לא מסתדר בגיזרה... ואני יודע שרבים מהסוחרים והמשקיעים חושבים אחרת אבל זה כבר לא הסיפור של השוק, לפחות כל עוד אין החרפות אמיתיות בשטח והכל זה איומים... השוק כבר הבין שהכל זה לחיזוק העמדות במו"מ קשוח אומנם אבל אם ארה"ב הגיעו להסכמות עם סין ולהפך אז כנראה שהכל פתיר.

מגזר הפיננסים עולה חזק יחסית כאשר אנחנו לפני פרסום דוחות הבנקים והציפיות במגזר לדוחות חזקים מושכים את הסקטור למעלה וזה משפיע על השוק.

אתמול סגרו המדדים בעליות >>>

מדד S&P 500 סגר ב- 6,268.55 נקודות עם ירידה של 0.14%

מדד NASDAQ סגר ב- 22,855.63 נקודות עם ירידה של 0.33%

מדד RUSSELL 2000 סגר ב- 2,249.72 נקודות עם ירידה של 0.67%

היום לפני פתיחת המסחר אנחנו צפויים לקבל את מדד המחירים לצרכן כאשר כל תוצאה מתחת לצפי תקפיץ את המדדים.

יתר החדשות נראה שהם סתם רעשי רקע...

כבר עדכנתי אבל אני מעדכן שוב ... אני מכין לכם הפתעה גדולה מאוד !

זה דורש ממני זמן ... לכן אני כותב לכם קצת פחות ...

אז אני בטוח שאתם מבינים, סולחים ומצפים לחדשות ממני ...

זה יקרה בקרוב,

אז יאללה בנתיים ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

Sַ&P 500 - תיקונים בדרךמדד S&P 500 הוא אחד המדדים הפיננסיים המרכזיים והנפוצים ביותר בעולם, ומשקף את ביצועי 500 החברות הציבוריות הגדולות ביותר בארצות הברית, לפי שווי שוק. המדד כולל חברות מתחומים שונים כגון טכנולוגיה, בריאות, פיננסים, תעשייה ועוד, ונחשב למדד מייצג של הכלכלה האמריקאית כולה. הוא מתוחזק על ידי חברת S&P Dow Jones Indices ומתעדכן באופן קבוע כדי לשקף שינויים בשוק ובביצועי החברות. בשל הגיוון הרחב והמשקל היחסי של כל חברה במדד, הוא נחשב לכלי מרכזי להערכת מגמות שוק והחלטות השקעה.

ועכשיו קצת לטכני :

קיבלנו בסופש שעבר נר פרסיזן יומי שמרמז על ירידות,בנוסף שינינו מבנה לירידות בטיים פריים טיפה יותר גדול.

זה לא שינוי מגמה ואין צורך להיבהל,נטו תיקונים קטנים כדי לעלות בצורה חלקה יותר,כי נוצרה המון נזילות שצריך לקחת

ניצחון !ניצחון❗

בגזרת המאקרו היה צפוי לנו שבוע שקט מבחינת נתונים אך טראמפ לא נתן מנוח ודאג לעדכן כל יום לגבי המכסים שהשוק כבר לא ממש מתרגש מהם כי הוא מבין את הכיוון ואת הטוב שבדבר כאשר לראשונה מזה שנים המאזן המסחרי של ארה"ב יצא חיובי ואלו ניצנים מוקדמים מאוד של הצלחת המהלך ! וזה די גורם לרעידת אדמה כאשר יש כבר בלי סוף שמועות על התפטרות אפשרית של פאוול מתפקידו בפד' וככל הנראה אלו רק הולכות להתחזק השבוע, השאלה הגדולה האם הוא בכלל שוקל זאת ?

את השבוע החולף סגרנו כך >>>

מדד S&P 500 סגר ב- 6,259.74 נקודות עם ירידה של 0.31%-

מדד NASDAQ סגר ב- 22,780.60 נקודות עם ירידה של 0.36%-

מדד RUSSELL 2000 סגר ב- 2,234.82 נקודות עם ירידה של 0.63%-

השבוע אנחנו צפויים לראות יותר הודעות מאקרו שישפיעו על השוק, אבל תחילה ...

מדווחות השבוע >>>

#NFLX, #JPM, #ASML, #C, #TSM, #BAC, #WFC, #BLK, #FAST, #PEP

הודעות חשובות >>>

ביום שני אין הודעות משמעותיות.

ביום שלישי מדד המחירים לצרכן.

ביום רביעי מדד המחירים ליצרן ומלאי הנפט.

ביום חמישי נתוני מכירות קמעונאיות, תביעות דמי אבטלה ומדד הייצור של פילדלפיה.

ביום שישי אין הודעות משמעותיות.

VIX >>>

לא רוצה לשבור ושומר על הרמה ואני כותב זאת למרות שהוא שבר בפועל אבל הוא שומר על הרמה מתחת וכל עוד לא נראה אותות יציאה לכיוון 14.4 עלינו להניח שהרמה נשמרת.

SPX >>>

שבוע שעבר הרחבנו על השווי ההוגן והשבוע אני רק יזכיר שיש לנו עוד לאן לעלות אז אין מה להיבהל מהסגירה השבועית או היומית ביום שישי האחרון וכמו שניתן לראות על הגרף אנחנו התבססנו יפה על התמיכה ומכן אפשר להמשיך קדימה...

NDX >>>

כנ"ל פשוטו כמשמעו... אחד לאחד כמו SPX

RUT >>>

מבנה אחר ברמה הטכנית, קצת יותר מורכב, אבל בסוף ניתן להעריך שהוא ילך עם המדדים האחרים כאשר גם פה יש מקום לעוד עליות.

תשואות אג"ח שנתיים ו- 30 שנה >>>

התשואות חוזרות לעלות ותשואות האג"ח ל- 30 שנה כבר ב 4.95%, אם לא להוריד את הריבית בדחיפות אז לפחות להצהיר על ההורדה הקרובה על מנת למנוע מהתשואות להמשיך לטפס.

תל אביב 35 >>>

סימן ראשון לתיקון אפשרי ? אפשר לראות על הגרף נר של נידון תלוי, האם הוא הסימן לכניסה לתיקון ? קשה לקבוע כרגע וצריך לחכות לשבוע הבא ולראות אם תהיה הכרעה, סגירה מעל הגבוה או מתחת לנמוך יתנו לנו את הכיוון לטווח הקצר והבינוני.

דולר שקל >>>

בנתיים נעצרנו על רמת תמיכה מינורית אבל נידרש לראות היפוך וחזרה לעליות משמעותיות כדי לקבוע שסיימנו לרדת. שבירה של רמת התמיכה המינורית הנוכחית תוביל אותנו לאזור 3.1.

BTC >>>

סוף סוף פריצה משמעותית ! הכיוון K146$ ! כל מילה מעבר מיותרת לחלוטין.

ETH >>>

לאחר שבירת השווא האחרונה של רמת התמיכה באזור 2450 פורץ יחד עם הביט והכיוון הוא לטווח שבין 3900 ל 4100.

זהב >>>

ממשיך עם תבנית הפיזור באזור שבין 3200 ל 3500.

נפט >>>

שומר על רמת תמיכה ב 65$ אבל עושה את זה עם מחזורי מסחר נמוכים מאוד והסבירות להמשך ירידות נשארת גבוהה.

אז יאללה בנתיים ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

מה עם תיקון ?מה עם תיקון❓

כמה אפשר לעלות בלי תיקון שואלי אותי כל התקופה האחרונה, אתמול המשיכו המדדים לעלות כאשר :

מדד S&P 500 סגר ב- 6,280.47 נקודות עם עליה של 0.27%

מדד NASDAQ סגר ב- 22,829.26 נקודות עם ירידה של 0.16%-

מדד RUSSELL 2000 סגר ב- 2,263.41 נקודות עם עלייה של 0.48%

אז מה יהיה עם תיקון ?

לפי הערכות שלי עד שלא נגיע לפחות ל 6,595 הנקודות במדד ה S&P 500 לא נראה תיקון ראוי.

למה אני מתכוון ?

1. שיש לנו לעלות עוד כ- 5% לפני שנראה תיקון ראוי.

2. אחרי שנעלה 5% נראה תיקון לאזור 6,250 או יותר נכון לומר לרמת ההתנגדות המסומנת בירוק על הגרף שנפרצה ועכשיו תשמש כתמיכה.

אז אחרי שהבהרנו את הדבר הזה אפשר להתקדם...

היום לא צפויות הודעות משמעותיות מה שישפיע בעיקר על המדד יהיה סגירת האופציות השבועיות כאשר כמות גדולה של קולים ב 6,250 הנקודות אמורה לתת דחיפה למדד ולעודד עוד עליות.

אבל ויש אבל גדול, אנחנו כבר יודעים שטראמפ אוהב לתת חדשות רעות בשישי ולהמתיק אותן בראשון או שני לפני פתיחת המסחר. השאלה הגדולה האם המשחק הזה שלו ימשיך גם הפעם ?

אז יאללה בנתיים ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

אתה מפוטר !אתה מפוטר❗

כמה שטראמפ היה רוצה לומר את צמד המילים האלה לפאוול ... אבל הוא לא יכול ! אז הוא קרא לו להתפטר מיד מהתפקיד והתחילו לרוץ שמועות לא מבוססות שפאוול עומד להתפטר.

אבל מה שהזיז את השוק היה או יותר נכון הייתה בעיקר אנבידיה NVDA שקיבלה אתמול את התואר הראשונה שחצתה את שווי שוק T4 !

לפני שנה אמרתי שעד 2028 נראה את NVDA בשווי של כ- T10 צחקו עלי... נראה מי יצחק אחרון.

מדד S&P 500 סגר ב- 6,263.25 נקודות עם עליה של 0.61%

מדד NASDAQ סגר ב- 22,864.91 נקודות עם עליה של 0.72%

מדד RUSSELL 2000 סגר ב- 2,252.48 נקודות עם עלייה של 1.07%

עוד אתמול כצפוי מלאי הנפט עלה משמעותית לרמה של M7.07 חביות על צפי של ירידה ב M1.7 חביות, הנפט בנתיים לא הגיב בחדות וירד רק 0.29% לרמת מחיר של 68.2$ לחבית אבל אני צופה שבקרוב הירידות שם התחזקו.

גם התשואות ירדו אתמול לאחר שמכרז האג"ח ל 10 שנים נסגר נמוך יותר מרמת המחיר הקודמת.

ומה צפוי לנו היום ?

נתוני האבטלה עם התביעות הראשוניות לדמי אבטלה בשעה 15:30 ומה שיזיז את השוק בעיקר הן יהיו חדשות חיצוניות מכיוון טראמפ VS פאוול או טראמפ VS מאסק ...

אם יהיה שקט יחסית אנחנו נמשיך בעליות !

אז יאללה בנתיים ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

מכסים !מכסים❗

אתמול לא היו חדשות מיוחדות רק ממוחזרות ... דובר בלי סוף על מדיניות המכסים של טראמפ כאשר 14 מדינות קיבלו מכתבים על העלאת מכסים החל מה- 1 לאוגוסט אם לא יגיעו מוקדם יותר להסכמות סחר עם ארה"ב. כמו כן טראמפ עדכן את המכסים על ייבוא נחושת ל 50% ומחיר הסחורה עלה בשיעור של 13% שזו העלייה הגדולה היומית הגדולה ביותר שנרשמה מאז 1968 לנחושת.

מדד S&P 500 סגר ב- 6,225.51 נקודות עם ירידה של 0.07%

מדד NASDAQ סגר ב- 22,702.25 נקודות עם ירידה של 0.07%

מדד RUSSELL 2000 סגר ב- 2,228.73 נקודות עם עלייה של 0.66%

היום בשעה 17:30 אנחנו נקבל את מלאי הנפט הגולמי מה שלדעתי יורד את מחיר הנפט.

בשעה 21:00 נקבל את פרוטוקול ישיבת הפד' האחרונה.

אין מה להרחיב יותר מידי ולספר סיפורי סבתא כשאין חדשות מהותיות.

יש מי שבוחר עדיין להתרגש מעניין המסכים אבל השוק מוכיח אחרת.

ויש שאומרים שאופטימיות זה לטיפשים ופסימיות זה לחלשים...

אני בכל מקרה מעדיף תמיד להיות ריאלי ומאחר ואני מחזיק מעצמי כזה ומאחר ואני רואה שתגובת השוק היא לא דרמטית להודעות על המכסים אני מחזיק בדעה שהיום או מחר אנחנו נחזור לעליות.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

לא צפוי ! לא צפוי❗

אתמול התחלנו את היום עם ירידות קלות של עד חצי אחוז במדדים לאור העובדה שאיילון מאסק החליט להקים מפלגה חדשה ומשקיעי טסלה שלא אהבו את הרצון שלו להתמקד בפוליטיקה התחילו למכור המניה בשלב הזה ירדה כ 7.5% ומשכה את השוק למטה...

המדדים עוד ניסו להתאושש... אבל אז בא טראמפ עם הברקה חדשה ! מכסים ! ... הא בעצם זה לא חדש... אבל השוק לא אהב את העובדה שהוא הכריז על הטלת מכסים של 25% על יפן ודרום קוריאה ועוד סידרת מדינות פחות מעניינות עד 40% מכס ואף הגדיל והצהיר המכסים עוד יכולים לעלות !

עוד הגיעו חדשות פחות טובות עם דיווחים שצצו על כך שממשל הנשיא דונלד טראמפ שוקל הטלת מגבלות חדשות על ייצוא שבבי AI למלזיה ולתאילנד, מחשש שיעברו לסין דרך מדינות מתווכות. לפי Los Angeles Times, התקנות החדשות ידרשו מחברות אמריקאיות לקבל רישיון ייצוא עבור משלוחי שבבים מתקדמים לשתי המדינות.

מדד S&P 500 סגר ב- 6,229.99 נקודות עם ירידה של 0.79%

מדד NASDAQ סגר ב- 22,685.57 נקודות עם ירידה של 0.79%

מדד RUSSELL 2000 סגר ב- 2,214.22 נקודות עם ירידה של 1.55%

איך ממשיכים מכאן ?

היום אין הודעות ידועות מראש משמעותיות אבל לגבי ההודעות הלא ידועות זו כרגע הבעיה שטראמפ עם מצב רוח לוחמני בעקבות הקמת המפלגה של מאסק...

חשוב בכל זאת לציין שאתמול סגרנו מעל רמת תמיכה המינורית ב S&P 500 ב- 6,230 הנקודות ויש מצב שכבר היום חוזרים לעליות ! התמיכה המינורית הבאה נמצאת ב 6,175 הנקודות וגם אם נמשיך בירידות היום קשה לי לראות שבשלב הזה נרד מתחת לתמיכה זו.

יש ימים שפשוט קשה לסמן כיוון והיום הוא אחד מאלה... זה חלק מהמסחר וצריך לדעת לקבל זאת.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

כמה צפוי !כמה צפוי❗

אתמול בסקירה השבועית כתבתי לכם ואני מצטט את עצמי :

"על פניו שבוע רגוע אבל דווקא בגלל זה טראמפ סימן לו ביומן שצריך להזיז את השוק ויצא בסוף השבוע עם הודעה על סדרת מכתבים למדינות שעדיין לא סגרו איתו דיל מכסים ובמכתב איום על החלת מיסים של עד 70% !!! ואני בטוח שיש לו בכיס כבר כמה חדשות טובות שהוא מתכוון לשחרר היום או מחר בבוקר לפני פתיחת השווקים".

ונחשו מה קרה ?

טראמפ הודיע אתמול על דחיית המכסים ל- 1 לאוגוסט... כמה צפוי !

ועוד כתבתי לכם :

"בסוף השבוע יצאה הודעה על התביעה הייצוגית שנפתחה על MSTR בטענה להונאת משקיעים, איך זה ישפיע ? אני כרגע קורא את המפה כך > מייקל סיילור שמכחיש בתוקף את הטענות יראה את מחיר המניה שלו יורד ברקע התביעה ויכריז על תוכנית דילול חדשה לצורך גיוס וקניית מטבעות נוספים בנוסף לתוכנית 21/21 שעובדת כרגע. משמע אנחנו צפויים לראות את סיילור די משתולל עם קניות של הביט וזה ישפיע באופן חיובי על המטבע שכבר הנחנו את היסודות של היעד שלו על K146$".

נחשו מה קרה ?

סיילור שיגר אתמול רמז עבה לרכישה מסיבית של ביטקוין בימים הקרובים על ידי סטרטג'י.

לא צריך להיות נביא ולא גאון כדי לחזות את הדברים האלו ! פשוט צריך להסתכל על הטבע של האדם שעומד מאחורי הדבר ולהיכנס לראש שלו ולהבין כיצד הוא יפעל בסיטואציה.

גם מאחורי השוק עומד ראש של בן אדם ... לא אחד אלא מיליארדי משקיעים. והיכולת לנתח איך הם יקבלו בשורות היא לא קריאה בקפה או גאונות או קריאה בקפה אלא הכרות מעמיקה עם התחום והבנה כיצד זה עובד וכיצד יגיבו המשקיעים למה שעובד ולא עובד.

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...

בלי קווים !בלי קווים❗

הפעם החלטתי לעלות לכם גרפים בלי קווים ... למה ?

החלטתי לתת הפעם יותר משקל למאקרו ולפונד' מאשר לטכני.

רגע לפני שנתחיל בואו ניזכר מה עשו המדדים שבוע שעבר >>>

מדד S&P 500 סגר ב- 6,279.36 נקודות עם עליה של 1.72%

מדד NASDAQ סגר ב- 22,866.97 נקודות עם עליה של 1.48%

מדד RUSSELL 2000 סגר ב- 2,249.03 נקודות עם עליה של 3.52%

מכפיל הרווח הנוכחי של ה- S&P 500 עומד על 24.09 וזה מתחיל להיות מעט יקר, לראסל יש עוד מקום לעלות עם מכפיל של 32.27. והבשורות הטובות מגיעות מהנאסד"ק עם מכפיל רווח של 31.95 מצד אחד שנחשב גבוה אבל עם מקום לעליות רבות עד למכפיל 48 !!!

וכמו שאנחנו יודעים הטכנולוגיה היא הקטר של השוק האמריקאי אז אין לי ספק שהקטר ימשיך לדחוף קדימה את כל השוק.

איך הגעתי למספרים האלה ?

בואו נדבר קצת על הנתונים >>>

האבטלה ירדה ב 0.2, הסנטימנט בשווקים חוזר לצד החיובי, הציפיות להורדת ריבית עולות כשהריבית החזויה לסוף השנה היא 4%, ועד אמצע 2026 ל 3.5%-3.25% אם כך לא פלא שציפיות הצמיחה עולות גם הן, אך בעוד הצמיחה החזויה ברווחיות למדד S&P 500 ממשיכה בקו וישר עם צמיחת העבר של כ- 9.25%, בראסל 2000 מצפים לצמיחה מעט גבוה יותר מבעבר עם 15.64%. בנאסד"ק הסיפור הוא לציפיות צמיחה גבוהה משמעותית מצמיחת העבר של 17.59% !!!

(שימו לב ! נתוני הצמיחה מתייחסים ל- 4 הרבעונים הבאים ברווחיות ולא במדדים),

אלה המשפיעים העיקריים על השוק ואותם צריך לתמחר.

אני חייב גם לציין שאנחנו ממש לא בבועה בשוק בשלב הזה אך הערכות המוקדמות שלי עוד משנה שעברה היו שאנחנו ניכנס לבועה בשנת 2026 ועד 2028 שתתפוצץ לקראת 2029 והנתונים הקיימים אכן עשויים לקחת אותנו לשם אם אני צודק רק ימים יגידו אבל אני צופה מכפילים גבוהים הרבה יותר בעתיד כאשר לפי החישובים שלי באמצע 2026 נוכל כבר לזהות את המגמתיות על עליות המכפילים באופן קיצוני יחסית במדדים.

למרות השינויים האלו הערכות לסוף השנה לא השתנו ותכף נדבר עליהן כאשר ניגע בכל מדד אבל לפני כן ...

מדווחות השבוע >>>

#DAL, #PENG, #LEVI, #CAG, #KRUS, #PSMT, WD-40 #WDFC, #SAR, #BYRN, #AZZ.

הודעות חשובות >>>

ביום שני ושלישי לא יהיו הודעות משמעותיות.

ביום רביעי מלאי הנפט כרגיל בשעה 17:30 וב- 21:00 פרוטוקול הפגישה האחרונה של הפד'.

ביום חמישי ב- 15:30 התביעות הראשוניות לדמי אבטלה.

וביום שישי אין הודעות משמעותיות.

על פניו שבוע רגוע אבל דווקא בגלל זה טראמפ סימן לו ביומן שצריך להזיז את השוק ויצא בסוף השבוע עם הודעה על סדרת מכתבים למדינות שעדיין לא סגרו איתו דיל מכסים ובמכתב איום על החלת מיסים של עד 70% !!! ואני בטוח שיש לו בכיס כבר כמה חדשות טובות שהוא מתכוון לשחרר היום או מחר בבוקר לפני פתיחת השווקים.

BTC >>>

אני אתחיל דווקא עם הדבר המעניין יותר לדעתי והוא הביט שפרץ ביום חמישי שעבר תבנית דגל שורית בגרף שבועי ונסוג בסופ"ש על רקע הודעת טראמפ, בנוסף בסוף השבוע יצאה הודעה על התביעה הייצוגית שנפתחה על MSTR בטענה להונאת משקיעים, איך זה ישפיע ? אני כרגע קורא את המפה כך > מייקל סיילור שמכחיש בתוקף את הטענות יראה את מחיר המניה שלו יורד ברקע התביעה ויכריז על תוכנית דילול חדשה לצורך גיוס וקניית מטבעות נוספים בנוסף לתוכנית 21/21 שעובדת כרגע. משמע אנחנו צפויים לראות את סיילור די משתולל עם קניות של הביט וזה ישפיע באופן חיובי על המטבע שכבר הנחנו את היסודות של היעד שלו על K146$.

אם זה אכן מתממש זו זריקת סם ממריץ לשווקים !

EHT >>>

אחרי שפרת בגאון את רמת ההתנגדות ב- 2,400$ נסוג גם הוא אבל רק עד 2,475$, הוא צפוי להמשיך צפונה ליעד בהתנגדות הבאה ב 2,810$ אך לאור העליות שאני צופה בביט אני מסתכל כבר על היעד הבא ב 4,010$ !

SPX >>>

היעד כאמור באזור 7,400 הנקודות לסוף השנה, השווי ההוגן של המדד עומד כעת על 6,593.33 הנקודות במרחק של 5% בדיוק מהרמה הנוכחית

VIX >>>

מסרב לשבור בעוצמה את האזור הקשה פסיכולוגית למשקיעים, התרגלנו לרמה הזו כנראה כאזור נמוך אבל אני צופה שהשבוע נדרים לכיוון 15.

NDX >>>

השווי ההוגן של הנאסד"ק עומד על 25,605.26 הנקודות וגבוה בכ- 12% מהרמה הנוכחית, היעד לסוף השנה גבוה מאוד בהתאם לציפיות המשקיעים ועומד על 29,906.2 שזה כ- 31% עליה מהרמה הנוכחית. אני אפילו לא רוצה לחשוב מה יקרה אם עונת הדוחות הנוכחית או הבאה יאכזבו ... והאמת שאין ממש סיבה שהן יאכזבו.

RUT >>>

השווי ההוגן של הראסל 2000 עומד על 2,641 נקודות כ- 17.5% מהמחיר הנוכחי, היעד לסוף השנה עומד על 3230 נקודות שזו עליה של כ- 43.63%, אין ספק שהורדות הריבית שיגיעו ישפיעו !

תשואות האג"ח לשנתיים ול- 30 שנה >>>

חוזרות שוב ונראה שיש תהליך של פיזור סחורה על רמת התמיכה שצפויה להישבר בקרוב.

תל אביב 35 >>>

הגענו ליעד שלך הכריז ה- GPS ועכשיו צריך למצוא יעד חדש ...

אך לצערי על מנת לקבוע יעד חדש מכאן אני זקוק לתיקון טכני או תבנית טכנית על מנת שיסמנו לי את הכיוון, הבעיה הגדולה שאצלנו לא יודעים באמת מה זה נתונים פונד' וכל כך הרבה מידע חסר למשקיעים שבשוק הישראלי אפשר בקלות ללכת לאיבוד במדבר הצחיח.

אי אפשר לדבר על תל אביב בלי לדבר על הדולר שקל !

דולר שקל >>>

כפי שכתבתי אם נשבור את רמת התמיכה ב 3.35 שקל לדולר אנחנו נראה צלילה לרמה של 3.1 שקל לדולר ואנחנו בהחלט בכיוון. סמוטריץ להתעורר !!!

זהב >>>

עדיין מנסה לשמור על אזור השיא אך הניסיון הזה נראה כמו תהליך של פיזור וכאמור התחזיות שלי מדברות על ירידות לאזור 2,450$ לאונקיה.

נפט >>>

שומר על רמת תמיכה ב 64$ לחבית אבל נתונים שיעידו על המשך המגמה להגדלת התפוקה כנראה יביאו לשבירת התמיכה שכאשר תישבר יגררו אותנו לירידות עד לרמה של 50$ לחבית.

עד כאן להפעם,

אז יאללה ... ניפגש בסקירה הבאה.

👨🏼💼הכותב רוני פסח אינו יועץ השקעות, הסקירה הינה לצורכי לימוד בלבד ואין האמור בסקירה להוות המלצה או אי המלצה לביצוע או אי ביצוע קניה או מכירה של ניירות ערך ואינה מהווה ייעוץ השקעות, רוח הסקירה, אופי התוכן והכותרות נועדו אך ורק לצורכי יצירת עניין ובידור לקוראים.

קראתם ? אהבתם ? תפרגנו ב 👍🏻לחצו עוקב ושתפו חברים...