מה מניע את הצמיחה המרשימה של מיקרוסופט?מיקרוסופט ממשיכה להפגין מנהיגות מרשימה בשוק, כפי שמשתקף בהערכת השווי הגבוהה שלה ובמהלכים האסטרטגיים בתחום הבינה המלאכותית (AI). הגישה היזומה של החברה ל-AI, במיוחד באמצעות פלטפורמת הענן Azure, ממצבת אותה כמובילה עולמית בחדשנות. Azure מארחת כיום מגוון מודלים מתקדמים של בינה מלאכותית, כולל Grok של xAI, לצד פתרונות של OpenAI וחברות מובילות נוספות בתעשייה. אסטרטגיה מקיפה זו, בהובלת חזונו של המנכ"ל סאטיה נאדלה, שואפת להפוך את Azure לפלטפורמה המרכזית לטכנולוגיות AI מתפתחות, תוך הבטחת התחייבויות שירות (SLA) איתנות וחיוב ישיר עבור המודלים המתארחים.

שילוב הבינה המלאכותית משתלב באופן מקיף במערכת המוצרים של מיקרוסופט, ומשפר משמעותית את הפרודוקטיביות של ארגונים ואת יכולות המפתחים. הסוכן החדש לפיתוח קוד מבוסס AI של GitHub מייעל את תהליך פיתוח התוכנה על ידי אוטומציה של משימות שגרתיות, ומאפשר למתכנתים להתמקד באתגרים מורכבים יותר. בנוסף, Microsoft Dataverse מתפתחת כפלטפורמה חזקה ומאובטחת עבור סוכני בינה מלאכותית, תוך ניצול תכונות כגון עמודות פרומפטים ושרת פרוטוקול הקשר של מודלים (MCP) להפיכת מידע מובנה לידע דינמי וניתן לחיפוש. השילוב החלק של נתוני Dynamics 365 ב-Microsoft 365 Copilot מאחד תובנות עסקיות, ומאפשר למשתמשים גישה למידע מעמיק מבלי לעבור בין ממשקים.

מעבר להצעות התוכנה המרכזיות, הענן של Azure מספק תשתית קריטית לפרויקטים חדשניים בתעשיות מפוקחות בקפדנות. לדוגמה, השירות המטאורולוגי של בריטניה העביר בהצלחה את פעילות המחשוב העל שלו ל-Azure, שיפר את דיוק תחזיות מזג האוויר וקידם את מחקר האקלים. באופן דומה, הסטארטאפ הפיני Gosta Labs מנצל את הסביבה המאובטחת והמותאמת של Azure לפיתוח פתרונות AI המבצעים אוטומציה של תיעוד רפואי, ובכך מפחיתים משמעותית את העומס האדמיניסטרטיבי בתחום הבריאות. שיתופי פעולה אסטרטגיים והתקדמות טכנולוגית אלה מדגישים את תפקידה המרכזי של מיקרוסופט בקידום חדשנות בתעשיות מגוונות, ומבססים את מעמדה כמובילה דומיננטית בזירה הטכנולוגית העולמית.

חפש רעיונות עבור "MICROSOFT"

חברת $DOCU פרסמה דוח טוב ושיפור בביצועיםחברת NASDAQ:DOCU פרסמה דוח טוב ושיפור בביצועים ננסה להביא מדוע מניית DocuSign זינקה ביותר מ-25%

אז כאמור מניית DocuSign רשמה עלייה חדה של למעלה מ-25% בעקבות פרסום תוצאות הדו"ח הרבעוני האחרון. העלייה נבעה מכמה גורמים מרכזיים: שיפור משמעותי בביצועים הפיננסיים, השקת פלטפורמת ניהול הסכמים חכמים (IAM), ותחושות חיוביות בשוק ההון.

שיפור בביצועים הפיננסיים

תוצאות הדו"ח לרבעון השלישי של 2025 הדגישו שיפור בביצועי החברה:

הכנסות כוללות: החברה רשמה הכנסות של 755 מיליון דולר, גידול של 8% לעומת השנה שעברה.

הכנסות מנויים: ההכנסות ממנויים הסתכמו ב-735 מיליון דולר, עלייה של 8%.

שיעור שימור נטו (NRR): שיעור השימור השתפר ל-100%, עלייה לעומת 98% ברבעון הרביעי של 2024.

גידול במספר הלקוחות: החברה הגיעה ל-1.6 מיליון לקוחות, גידול של 11% לעומת השנה הקודמת.

רווחיות: שולי הרווח התפעולי (Non-GAAP) עלו ל-29.6%, שיפור של 300 נקודות בסיס.

תזרים מזומנים חופשי: החברה ייצרה 211 מיליון דולר תזרים מזומנים חופשי, המהווים 28% מההכנסות.

החזר הון: DocuSign רכשה מניות בשווי 173 מיליון דולר, המהווים את עיקר ייצור התזרים הרבעוני.

הסבר על פלטפורמת IAM החדשה של DocuSign

רקע: DocuSign, הידועה בעיקר בזכות פתרון החתימה האלקטרונית המובילה שלה, הרחיבה את פעילותה לתחום ניהול הסכמים חכמים. פלטפורמת IAM (Intelligent Agreement Management) החדשה שואפת לחולל מהפכה באופן שבו חברות מנהלות את כלל תהליכי ההסכמים, החל משלב היצירה, דרך ניהול משא ומתן ועד לאחסון וניתוח.

יכולות מרכזיות:

* י DocuSign Navigator: פועל כמאגר מידע חכם המאפשר ייבוא, אחסון, ניהול וחיפוש של הסכמים ממקורות שונים, וכן שימוש בבינה מלאכותית (AI) לניתוחם.

* מאפשר ייבוא מסמכים גם מצד שלישי, כגון Box, Dropbox, Google Drive, Microsoft OneDrive ו- SharePoint.

* מציע חוויית חיפוש משופרת הכוללת פונקציונליות חיזוי הקלדה, מסננים נוספים ואפשרות לייצא תוצאות.

* משלב את יכולות הבינה המלאכותית של Lexion, חברה שנרכשה על ידי DocuSign, לזיהוי תובנות ממגוון רחב יותר של סוגי הסכמים.

* י DocuSign Maestro: כלי אוטומציה לבניית תהליכי עבודה להסכמים.

* זמין כעת בכל האזורים שבהם DocuSign פועלת, כולל צפון אמריקה, אמריקה הלטינית, EMEA ומרבית מדינות APAC.

* שילוב בינה מלאכותית:

* פלטפורמת IAM משלבת מודלים של AI העומדים בדרישות רגולטוריות ותאימות מקומיות בחמש שווקים מרכזיים: אוסטרליה, קנדה, צרפת, גרמניה ובריטניה.

* יDocuSign CLM, הפתרון לניהול הסכמים מורכבים, משלב כעת את יכולות הביקורת החוזית בסיוע AI של Lexion ומציע אפשרות לסימון מסמכים בקבצי Microsoft Word.

* אקוסיסטם פתוח: DocuSign מפתחת אקוסיסטם דינמי של מפתחים, בונים ושותפים ליצירת פתרונות חדשים המרחיבים את יכולות פלטפורמת IAM.

* שותפים יכולים לשתף את האפליקציות שלהם ב- DocuSign App Center.

* קיימים שילובים עם פלטפורמות פופולריות אחרות כמו Microsoft, SAP ו- Workday.

יתרונות ופוטנציאל:

* צמצום עלויות: פלטפורמת IAM עוזרת לחברות לצמצם עלויות קשורות לתהליכי ניהול הסכמים לא יעילים.

* שיפור יעילות: אוטומציה של תהליכי עבודה להסכמים, חיפוש מהיר וניתוח חכם של הסכמים משפרים את יעילות תהליכי העבודה בארגון.

* קבלת תובנות: ניתוח מבוסס AI מסייע לחברות לחלץ תובנות עסקיות חשובות מתוך מאגר ההסכמים שלהן.

* אבטחה: פלטפורמת IAM מוצעת פתרונות אבטחה מתקדמים לאחסון וניהול הסכמים.

פלטפורמת IAM של DocuSign מציעה פתרון מקיף לניהול הסכמים המבוסס על טכנולוגיות מתקדמות כגון AI ואוטומציה. החברה מציגה תוצאות ראשוניות מבטיחות ומאמינה שהפלטפורמה תהפוך לגורם צמיחה משמעותי בעתיד.

גורמים לשיפור שיעור שימור לקוחות (NRR) ברבעון השלישי

ישנם מספר גורמים שאפשר להצביע עליהם שתרמו לכך:

התמקדות משופרת בשימור לקוחות: מנהלי DocuSign ציינו כי ב-12 החודשים האחרונים הושקעו מאמצים משמעותיים לשיפור שיעור שימור הלקוחות, כולל חיזוק צוותי הצלחה של לקוחות ושיפור התקשורת עם לקוחות קיימים. הם ציינו כי הצוותים הפעילו מאמצים פרואקטיביים כדי לזהות לקוחות בסיכון לנטישה ולטפל בצרכיהם באופן יעיל יותר.

כאמור, השקת פלטפורמת IAM: השקת פלטפורמת ניהול הסכמים החכמה (IAM) עשויה לתרום לשיפור שיעורי שימור הלקוחות על ידי הצעת ערך מוסף משמעותי ללקוחות קיימים. פלטפורמת IAM מרחיבה את היצע המוצרים של DocuSign מעבר לחתימה אלקטרונית ומספקת פתרון מקיף לניהול מחזור החיים של הסכמים.

מבחינה טכנית המניה סיימה חזק, נר מלא ירוק עם ווליום משמעותי מעל רמות משמעותיות. RUN AWAY GUP

אין באמור המלצה לפעולה כלשהי

סקירה יומית 09.08.25החדק היומי, ה🐘וסוף בסקירה יומית

נחש, נחושת, 9 יולי 2025

השווקים קפאו אתמול, כמו גומייה מתוחה שמחכה לנקישה שתשחרר אותה. זה לא היה שקט של שלווה, אלא מתח שלפני סערה. כסוחר, למדתי לזהות את הרגעים האלה שהגרף דומם, אבל האוויר סמיך מציפייה.

שימו לב לברים, הפנימיים והסגירה סביב אמצע טווח הבר הקוד, זהו אחד המאפיינים של שוק בהמתנה.

ובכל זאת, שלושה טריידים תוך יומיים קצרים, בלי גרידיות, הספיקו לי להגיע לממוצע היומי שלי. בימים כאלה, המתנה היא הנשק הסודי שלך. בעקבות בקשתכם, הוספתי כותרות משנה כדי להקל על הקריאה, כי הסיפור הזה מלא תפניות. בואו נצלול פנימה.

🐘 מתח לפני השחרור

באמצע יום המסחר, הגרף עצר. לא תנועה, לא רעש רק דממה. הסוחרים המנוסים לא סומכים על המספרים ברגעים כאלה; הם מרגישים את השוק, כמו צייד שמזהה תזוזה קלה בשיחים. משהו עומד לקרות. ואז, כמו בסרט מתח, הגיע טראמפ עם חתימה אחת ששינתה את המשחק.

דחיית הדד ליין של מלחמת הסחר לאוגוסט נשמעה כמו הרגעה, אבל זו לא הייתה נשיקה של שלום. זו הייתה סטירה דיפלומטית, הארכה של מתח שרק דוחה את ההתפוצצות. השווקים לא רצו לחגוג. ה-Dow צנח ב-0.2%, ה-S&P 500 גירד ירידה של 0.1%, וה-Nasdaq נאבק לשמור על קו האפס. אבל מתחת לפני השטח, הכסף החכם כבר זז, מחפש הזדמנויות במקומות שרוב הסוחרים לא מסתכלים עליהם.

🐘 הכסף בורח הצידה

כשכולם עסוקים במגה-קאפ, בתקווה ש-Apple או Amazon יחזרו לעצמן, הכסף החכם רץ למקומות אחרים. הוא מצא מקלט בסמול-קאפ ובמיד-קאפ, שם המדדים זינקו כאילו הם לא שמעו על המתח בשווקים. מדד Russell 2000 טיפס ב-0.7%, ממשיך מגמה של שבועיים שבה הכסף זורם הרחק מהענקיות. ה-S&P MidCap 400 הוסיף 0.5%, בעוד ה-S&P 500 עצמו התכרבל בירידה קלה וה-Vanguard Mega Cap ETF איבד 0.15%.

התמונה הזו מספרת סיפור פשוט: הגודל לא קובע כרגע. הכיוון הוא שמושך את החוטים. הסוחר התמים שקונה טכנולוגיה בירידה מחפש תקווה; הסוחר החכם קונה תנודות. למתחילים שביניכם, הנה טיפ: תתחילו לעקוב אחר ה-Russell 2000. הוא כמו מצפן שמראה לאן הכסף זורם כשכולם עסוקים בכותרות על FAANG.

🐘 הנחושת זורמת, אבל לאן?

ואז הגיעה הנחושת, כמו כוכב שנופל בלילה חשוך. עלייה של 11% ביום אחד היא לא עניין שרואים כל יום. Freeport-McMoRan, ענקית הנחושת, זינקה ב-4.8% עם ווליום כבד. מה הצית את האש הזו? דיווחים על הגבלות יצוא מסין, שדחפו את המחירים לשמיים. אבל לפני שתתפתו לקפוץ פנימה, תעצרו.

רמת התמיכה של הנחושת סביב 4.5 דולר מרמזת שהזינוק הזה עשוי להיות רעש זמני, לא מהפך. אם הווליום ימשיך לתמוך, זו יריית פתיחה למגמה חדשה. אם לא? זו הזדמנות לשורט מהיר, מכירה קצרת טווח שמנצלת ירידה מהירה. אני לא נרדם כשאני רואה תנועות כאלה. אני בודק את תגובת השוק, לא את הכותרות בעיתונים.

🐘 אנרגיה: ריצה או הטעייה?

סקטור האנרגיה לא נשאר מאחור. ההוראה הנשיאותית לבטל סובסידיות לאנרגיה ירוקה שלחה גל זעזועים בשווקים. Chevron זינקה ב-3.4%, ConocoPhillips הוסיפה 3.2%, ו-Exxon Mobil רשמה עלייה של 2.7%. מחיר הנפט עצמו עלה ב-0.5%, עם ווליום שתמך בתנועה. זה לא סתם רעש יש פה תנופה שצריך לעקוב אחריה. אבל אני שם שעון עצר. אם הווליום ידעך, זו תהיה הטעייה, ואני כבר מחפש את השורט המהיר של השבוע.

תנועות פוליטיות כאלה, כמו ההוראה הזו, יכולות להצית אש, אבל בלי דלק אמיתי, הן דועכות מהר. הסוחר החכם לא נרדם כשהוא רואה זינוק כזה - הוא שואל: מה עומד מאחורי המספרים?

🐘 טכנולוגיה: ניסיון שדעך

בזמן שהאנרגיה והחומרים רצו קדימה, הטכנולוגיה ניסתה לעמוד בקצב, אבל הרגליים שלה היו כבדות. Apple נשארה שטוחה, Microsoft התעייפה, ואפילו הסמיקונדקטורים, שהובלו על ידי NVIDIA עם עלייה של 1.8%, לא הצליחו להצית את הסקטור.

הזינוק בצ'יפים היה התאוששות מהפסד של יום קודם, לא בשורה חדשה. אבל אני לא מוריד מהם את העיניים. כשהסמיקונדקטורים שוברים מגמה, הם לא עוצרים בצ'יפים. הם מושכים את כל השוק איתם, כמו גל שמתחיל קטן ומציף הכל. אם אתם מחפשים ברומטר למצב הרוח של השווקים, תשימו עין על הסקטור הזה.

🐘 פיננסים: חולשה

ואז יש את הפיננסים, הסקטור שאף אחד לא אוהב בימים רגילים. אתמול הם חטפו מכה. JPMorgan ירדה ב-2.3%, Bank of America צנחה ב-2.8%, ו-Goldman Sachs איבדה 3% אחרי הורדת דירוג של HSBC. כשמגזר מאבד את הסבלנות של השוק, הוא לעיתים מחכה להזדמנות. אני לא פוסל אותם עדיין. חולשה כזו יכולה להיות בסיס לתנועה חזקה, אבל כרגע, זה סימן שצריך לעקוב בזהירות.

🐘 המפתח: תזמון וסבלנות

אז מה עושים עם כל זה היום? קודם כל, תשימו עין על האנרגיה ועל החומרים. התנועות שם חזקות, אבל בלי ווליום תומך, הן עלולות להפוך להטעייה. תיכנסו עם תוכנית יציאה ברורה, כמו צייד שיודע בדיוק מתי לקנות ומתי לסגת. שנית, תמשיכו לעקוב אחרי סמול-קאפ והמיד-קאפ.

היחס בינם לבין המגה-קאפ הוא הסיפור האמיתי של השוק כרגע. זו לא רעידת אדמה זו תזוזה טקטונית של הכסף החכם. ולבסוף, אל תשכחו את פרוטוקול ה-FOMC שמתפרסם היום.

לא משנה אם אתם חושבים שהוא שולי או מרכזי השוק יגיב. אם לא היום, אז מחר. תזמון הוא הכל, סבלנות היא המפתח להצטרפות למהלך הנכון.

השוק מדבר בלחש אז תקשיבו

השוק לא צועק כרגע; הוא לוחש. אבל מי שיודע להקשיב שומע את התנועות, בנחושת, באנרגיה, בסמול-קאפ. תפעלו בחכמה, תקשיבו לגרף, ואל תרדמו כשהכסף זז בשקט. זה הרגע שבו הסוחרים הגדולים נבדלים.

🐘 צעד אחד לפני כולם

בסוף יום המסחר, שהמסכים כבים והגרפים (אולי) נחים, אני תמיד חושב על הסוחר הזה שיושב מולי אולי זה אתה. הוא שואל את עצמו: "האם פספסתי משהו?" והתשובה שלי תמיד אותה: השוק הוא כמו שחקן ותיק, עם חיוך ערמומי וקלף מוסתר.

הוא לא חושף הכל, אבל הוא נותן רמזים. הנחושת שזינקה, הסמול-קאפ שרצות, ה-FOMC שממתין מעבר לפינה, אלה הקלפים על השולחן. השאלה היא לא אם תשחקו, אלא איך.

תצחקו עם השוק, תרקדו עם התנודות, ותמיד תהיו צעד אחד לפני כולם. כי בסוף, זה לא רק הכסף זה הריגוש שבלהבין את המשחק.

יום מבורך

זהר ליבוביץ 🐘וסוף המסחר שלך

אבי שיטת וויקוף בישראל

ותוכנית הליווי סוחרים ׳מרגל המסחר׳

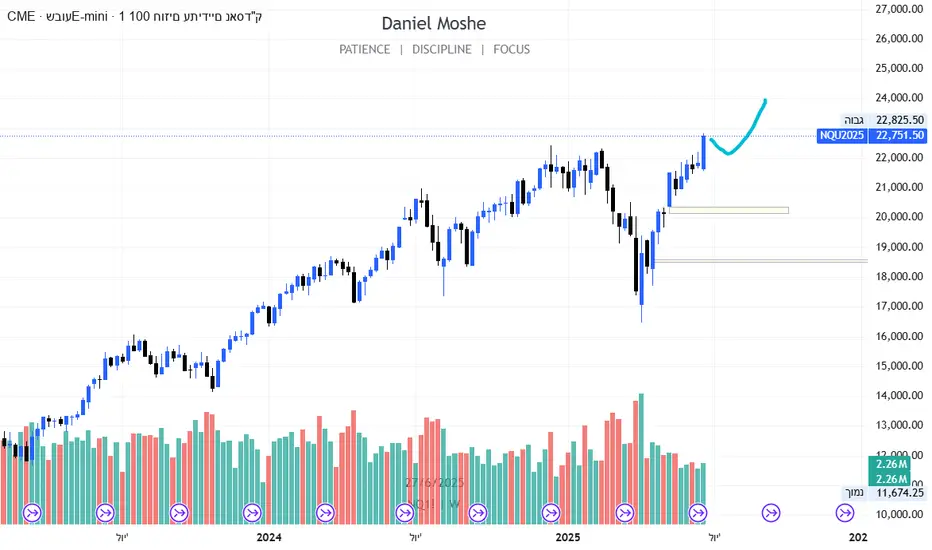

למרות הכל - שיאים חדשים,ורק התחלנו - NQמדד נאסד"ק 100 מייצג את 100 החברות הלא-פיננסיות הגדולות ביותר הנסחרות בבורסת הנאסד"ק, והוא נחשב למדד מוביל של מגזר הטכנולוגיה. הוא כולל שמות בולטים כמו Apple, Microsoft, NVIDIA, Amazon, Meta, Google (Alphabet) ועוד – שמרכיבות חלק גדול מהמדד ומשפיעות מאוד על ביצועיו. המדד מסמל את כוח החדשנות, הצמיחה וההשפעה של חברות טכנולוגיה אמריקאיות על השוק העולמי, ולכן משקיעים רבים רואים בו אינדיקטור למצב סקטור ההייטק והמשק האמריקאי בכלל.

ועכשיו קצת לטכני - אחרי הירידות והבהלה בשוק,ניקינו את כל הנמוכים שהשאירו נזילות ומשם לא הפסקנו לעלות,לא משברים עולמיים לא מלחמות.

מפה נראה שנמשיך למעלה,אם כי יכול להיות שבוע של תיקון קל.

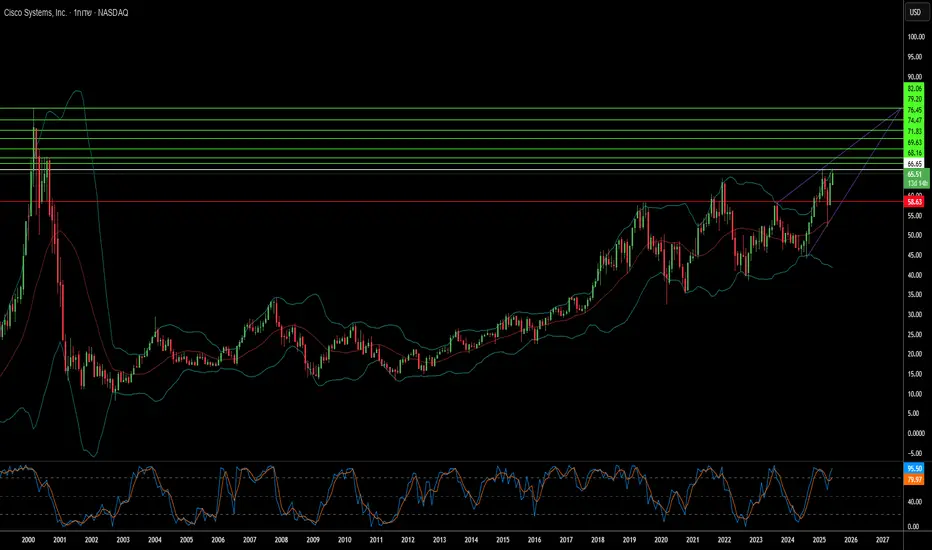

מה מניע את ההובלה השקטה של סיסקו בתחום הבינה המלאכותית?חברת Cisco Systems, מובילה ותיקה בתחום תשתיות הרשת, חווה התחדשות משמעותית המונעת מגישה פרגמטית ויעילה לבינה מלאכותית. בניגוד לחברות רבות המתמקדות ביוזמות רחבות בתחום ה-AI, סיסקו מתרכזת בפתרון בעיות "משעממות" אך קריטיות, כמו תהליכים שגרתיים בחוויית הלקוח. אסטרטגיה זו מניבה תוצאות מרשימות, כולל הפחתה משמעותית בפניות לתמיכה וחיסכון בזמן עבור צוותי תמיכת לקוחות, מה שמשחרר משאבים להתמודדות עם אתגרים מורכבים ולשיפור תהליכי מכירה. יישום מעשי זה של AI, יחד עם דגש על עמידות, פשטות באמצעות ממשקים מאוחדים וחוויית לקוח מותאמת אישית, מחזק את מעמדה של סיסקו בשוק.

ההתפתחות האסטרטגית של החברה כוללת אימוץ מתוחכם של בינה מלאכותית אוטונומית (Agentic AI), אותה סיסקו רואה לא כתחליף לשכל האנושי, אלא כחיזוק עוצמתי. המעבר מתפיסת ה-AI ככלי בלבד ל"עמית לעבודה" מאפשר זיהוי ופתרון בעיות באופן יזום ומונע, לעיתים עוד לפני שהלקוח מבחין בהן. מעבר ליעילות הפנימית, הצמיחה של סיסקו מונעת גם על ידי השקעות ורכישות אסטרטגיות, כמו שילוב טכנולוגיית eBPF של חברת Isovalent, טכנולוגיה מתקדמת לניהול רשתות. רכישה זו שיפרה במהירות את יכולותיה של סיסקו ברשתות מבוססות ענן, אבטחה ואיזון עומסים, והדגימה את גמישותה ומחויבותה להישאר בחזית החדשנות.

הביצועים הפיננסיים החזקים של סיסקו והשותפויות האסטרטגיות שלה, במיוחד עם מובילות בתחום ה-AI כמו Nvidia ו-Microsoft, מחזקים את המומנטום שלה בשוק. החברה מדווחת על צמיחה מרשימה בהכנסות ממוצרים, בעיקר בתחומי האבטחה והניטור, מה שמעיד על מעבר מוצלח למודל הכנסות יציב יותר מבוסס תוכנה. ביצועים אלה, יחד עם חזון ברור לחוויית לקוח מונחית AI ושיתופי פעולה אסטרטגיים, ממקמים את סיסקו ככוח משמעותי בנוף הטכנולוגי המתפתח. הגישה הממושמעת שלה מציעה שיעור חשוב לכל ארגון המבקש לרתום את כוחה הטרנספורמטיבי של הבינה המלאכותית ביעילות.

האם C3.ai היא הכוח השקט של הבינה המלאכותית הארגונית?חברת C3.ai (AI), ספקית תוכנת בינה מלאכותית לארגונים, פועלת לאורך זמן הרחק מאור הזרקורים, למרות תפקידה המרכזי באספקת פתרונות בינה מלאכותית מתקדמים לארגונים גדולים. בעוד ששוק הבינה המלאכותית מתמקד לעיתים קרובות בחברות חומרה חדשניות, C3.ai ממשיכה להרחיב בהתמדה את השימוש בפלטפורמה שלה ולחתום על הסכמים משמעותיים. נקודת החוזק העיקרית של החברה טמונה בפלטפורמת הבינה המלאכותית המוגנת בפטנט שלה, שפותחה בהשקעה של מיליארדי דולרים ומטפלת ביעילות באתגרים עסקיים קריטיים, כגון תוצאות שגויות של בינה מלאכותית, אבטחת מידע ואינטגרציה של נתונים בפורמטים מגוונים.

התפתחות מרכזית המדגישה את ההשפעה הגוברת של C3.ai היא הרחבת ההסכם עם משרד התחזוקה המהירה של חיל האוויר האמריקאי. הסכם זה העלה את תקרת החוזה ל-450 מיליון דולר עד שנת 2029, כדי לתמוך בפריסה נרחבת של פלטפורמת התחזוקה מבוססת-החיזוי PANDA של C3.ai בכל צי חיל האוויר. הסכם זה לא רק מבטיח מקור הכנסה יציב וארוך טווח, אלא גם מהווה אישור משמעותי ליכולות הטכנולוגיות של C3.ai בקנה מידה חסר תקדים, וייתכן שמייצג את פריסת הבינה המלאכותית הגדולה ביותר במשרד ההגנה האמריקאי.

מבחינה פיננסית, C3.ai מציגה מומנטום מרשים. החברה דיווחה לאחרונה על הכנסות שיא ברבעון הרביעי, בסך 108.7 מיליון דולר – עלייה של 26% לעומת השנה הקודמת, הודות לצמיחה חזקה בשירותי מנויים והנדסה. שותפויות אסטרטגיות עם חברות ענק כגון Baker Hughes, Microsoft Azure ו-Amazon Web Services ממשיכות להאיץ את קצב החתימה על הסכמים חדשים, להרחיב את הנגישות לשוק ולקצר את מחזורי המכירות. למרות שהרווחיות עדיין מהווה יעד לטווח הקצר, הנזילות החזקה של החברה, תחזיות לצמיחת הכנסות של 15%-25% בשנת הכספים 2026 ותחזיות אנליסטים המצביעות על פוטנציאל עלייה משמעותי ממצבות את C3.ai בעמדה מבטיחה לצמיחה משמעותית בשוק הבינה המלאכותית הארגונית.

סקירה יומית 06.3.25

באופן בו צרפתי היום את התמונה, ניתן לראות שהגענו לאזור שמקצועית מכונה PRZ (שפירושו אזור פוטנציאלי להיפוך), המשמעות היא לא בהכרח שהמצד דובי חלף לו.

המשמעות של היפוך מעלה באזור זה הוא כניסה לתנועה צידית, תוך כדי החלפת תוכניות העבודה למסחר על דשדוש רחב, אך בוא נקבל זאת קודם.

🐘 סקירה יומית

כשהייתי ילד קטן בבית הספר, תמיד בשבת שלפני פורים, הרב שלנו היה עולה לתורה בהדרת כבוד ומכריז בקול עוצמתי: "זָכוֹר אֵת אֲשֶׁר עָשָׂה לְךָ עֲמָלֵק!". אני זוכר את עצמי עומד שם ובכל פעם הרב היה אומר "עמלק", הרגשתי צמרמורת קטנה בעורף, כאילו עמלק עצמו עומד מאחוריי.

לימים הבנתי שכל אחד מאיתנו סוחב איזשהו עמלק פרטי משלו – אותו קול פנימי שמטיל ספק, שמבלבל אותך וגורם לך לעשות בדיוק את מה שאתה יודע שאסור לך לעשות.

בעולם המסחר, עמלק הוא אותו פחד קטן שלוחש לך באוזן בדיוק כשהגיע הזמן להיכנס לפוזיציה, או דווקא ברגע הכי לא מתאים כשצריך לצאת.

עמלק הוא ההיסוס, עמלק הוא הספקנות הלא מועילה. לפעמים צריך פשוט לעצור הכל ולמחוק את עמלק – את הספקות, את הפחדים, את הרעש הלבן הזה שמרחיק אותך מהדרך שלך לסחור נכון ובאופן יציב לאורך זמן.

מחר הזדמנות נהדרת לעשות זאת

🐘 למה?

השוק אתמול התעורר קצת עייף, מזכיר לי את השכן שלי שמדליק את המנגל יום לפני יום העצמאות ואז מתבאס שכולם מגיעים כשהפחמים כבר קרים ולא נשאר לו, ואז מגיע אלי בריצה ״זהר, נשאר לך במקרה שקית פחמים״.

הפתיחה: עצלה, כבדה ומבולבלת. כל סוחר שישב מול המסך, מבולבל כמו מגבר שמנסה להבין למה כלום לא זז. אבל איכשהו, דווקא כשהכל נראה די מעפן, הגיעו כמה חדשות קלילות, והשוק פתאום התעורר עם אנרגיה של בן 16 ששתה את הרד-בול הראשון שלו.

🐘 קוץ פטנט להרוויח זמן, גאונות?

קודם כל קיבלנו את הגאונות הכלכלית של הפוליטיקאים. "פטור של חודש על מכסי הרכבים במסגרת הסכם ה-USMCA". כן, כן, חודש שלם. איזה נדיבות, אחי! חודש שלם שאף אחד לא יודע אם הוא בכלל יספיק להזיז איזה בורג במפעלים, אבל היי, זה מה יש – וכרגיל השוק קנה את הבולשיט בהנאה. השוק, כהרגלו, שמח לבלוע פירורי תקווה.

בצד השני של האגם, הגרנד-מאסטר של החוכמה הכלכלית, הלא הוא ה-Fed, הוציא את ה"ספר הבז'" הידוע לשמצה שלו עם תובנה מהפכנית: הכלכלה, שימו לב טוב – "התאוששה מעט". אם ככה הם מתארים התאוששות, אני כבר מעדיף שיגידו שהיא בהרדמה.

🐘 טוב, אז תכל'ס מה היה לנו בשוק אתמול?

המספרים ירוקים. דאו ג'ונס עלה ב-1.1%, S&P 500 זינק גם הוא 1.1%, והנאסד"ק עקף אותם עם 1.5%. השוק מת על סיפורים, אפילו אם אין בהם יותר מדי בשר. ומכיוון שהשוק אוהב להאמין שהוא בשליטה, הוא נדלק על הצד הטכני הזה שה-S&P נשאר מעל הממוצע הנע 200 יום שלו, כאילו מדובר פה באיזה קו קדוש שהחיים תלויים בו. זה בערך כמו להגיד לעצמך "לפחות הספקתי לרשום את מספר של הרכב" תוך כדי שהרכב שלך נגנב לך מהחניה.

🐘 אבל מי באמת הזיז את הגבינה?

בתכל'ס, מה שהעיף את השוק בסוף היה הניירות הגדולים. NVIDIA ו-Microsoft עשו מהפך סטייל ברצלונה בדקה ה-90. מייקרוסופט קפצה 3.2% ו-NVIDIA סגרה עלייה של 1.1%, מה שמשך את השוק למעלה כמו חבר'ה במועדון שמנסים בכוח לעשות שמח כשכולם כבר רוצים ללכת הביתה.

במקביל, הנפט ממשיך לקבל בראש כי השוק מתעקש לפחד מהאטה בצמיחה, כאילו שעד עכשיו הכל היה פה צמיחה מטורפת. סקטור האנרגיה יורד בהתאם, כי כשאין ביקוש לדלק, החבר'ה בתחנות דלק מחכים ללקוחות כמו אלי אוחנה על הספסל בדקה ה-88.

🐘 אז מה אפשר ללמוד מהיום הזה ואיך להיערך להיום?

הנה נקודת המפתח: השוק תמיד מחפש סיבות להצדיק את מה שהוא רוצה לעשות ממילא. נתוני התעסוקה חלשים? "אחלה, נרוויח כסף מריבית נמוכה". נתונים טובים? "איזה כיף, הכלכלה צומחת!" סוחרים רציניים לא מסתבכים עם זה. הם מסתכלים על העובדות הקרות, נצמדים לתוכנית שלהם ומנהלים סיכונים כמו מקצוענים. השוק מתנהג כמו ילד שרוצה גם סוכריות וגם גלידה, אבל אנחנו חייבים להיות המבוגר האחראי.

🐘 לאן מפה, צדיקים?

היום יגיע עוד יום, עם עוד כותרות, עוד סיפורים ועוד קצת בלגן. המטרה שלכם לא להיות הכי חכמים בחדר, אלא פשוט להפסיק להיות פראיירים שמאמינים לשוק כשהוא מוכר לכם את הסיפורים שלו. תשאירו את האגו בבית, ותזכרו שאם השוק עולה או יורד זה לא אומר שאתם מלכים או לוזרים. אתם סוחרים. העבודה שלכם זה פשוט לסחור כמו מקצוענים.

יום טוב ומבורך,

זהר ליבוביץ - 🐘-או-סוף המסחר שלך

אבי שיטת וויקוף בישראל

ותוכנית הליווי סוחרים ׳מרגל המסחר׳

סקירה יומית 04.03.25הנה עוד יום שבו השוק צועק עלינו, ואנחנו מחזירים לו מבט חלול. דאו ג'ונס יורד 1.5%, S&P 500 משיל כמעט 1.8%, והנאסד"ק חוטף כאפה של 2.6%, חוצה את הממוצע נע ל-200 יום כאילו זה שטיח סתמי. אה, ו-NVIDIA? קיבלה ירידה של 8.7% – תודה ממשלת ארה"ב על עוד מופע בידור של "בואו נראה איך אנחנו מחרבנים על חברות צ'יפים בגלל סין".

אם לא הייתם מרוכזים, טראמפ החליט להעלות מכסים על קנדה, מקסיקו וסין, כי למה לא להוסיף עוד עצים למדורת חוסר הוודאות? אני לא יודע אם הוא באמת משחק שחמט 4D, אבל ברור שהוא לפחות משחק ברגשות השוק כמו ילד בן 4 עם קוביות.

למה זה קרה? (או: איך שוב התעלמנו מהברור מאליו?)

מכסי יבוא? בטח. האטה כלכלית? ברור. דו"ח ה-ISM שזועק עלינו "חבר'ה, הייצור מתחיל לקרטע!"? כן, זה שם. הבנק הפדרלי באטלנטה כבר חתך תחזית צמיחה לרבעון הראשון ל-2.5%-, אבל כולם היו עסוקים מדי בלריב בטוויטר אם זה "מיתון" או סתם "יום רע בוול סטריט".

עכשיו תראו, ברור שהדבר הכי גרוע שיכול לקרות לסוחר זה הפתעה. אבל הפתעות מגיעות רק לאלה שלא היו מוכנים. אז כן, אם נכנסתם הבוקר לשוק עם ביטחון של מתאגרף שיכור, קיבלתם בוקס ישר לפרצוף. מצד שני, אם הייתם ערים לדברים האלה עוד לפני שהשוק התחיל לגלגל עיניים, זה היה פשוט עוד יום במשרד.

מה באמת חשוב כאן? או: למה אתם עדיין קוראים חדשות?

הווליום בנאסד"ק היה 8.2 מיליארד, מה שאומר שהמפולת הזו לא הייתה רק עניין של טריידרים קטנים שמפחדים מציוצים של טראמפ. זה היה כסף גדול שיצא מהשוק, בעיקר מהטכנולוגיות הכבדות. רוצים הוכחה? תראו איך Microsoft ו-Apple גם הצטרפו לחגיגה. אבל האם זה משנה? רק אם אתם סוחרים עם התודעה של זבוב שמגיב לכל מכה על השולחן.

באמת חושבים שזה הסוף של NVDA? אתם צריכים להבין, החברה הזו לא הולכת לשום מקום. היא פשוט נמצאת על הרדאר של ממשלת ארה"ב, והשווקים שונאים חוסר ודאות. היום הם מוכרים, מחר הם יחשבו מחדש. ואם אתם חושבים אחרת – תזכרו מה קרה אחרי הפעם האחרונה שהפילו את מניות השבבים. (רמז: הן עלו חזרה כמו גיבורי על בסרטים גרועים.)

אז מה עושים עכשיו?

לא מעניין אותי אם טראמפ יחליט מחר לבטל את כל המכסים או להכפיל אותם – לסוחר אמיתי זה לא אמור לשנות. מי שעובד עם שיטה סדורה לא מגיב להיסטריה. הפסדנו היום? סבבה, יש מחר. נכנסנו לעסקה גרועה? מעולה, עוד שיעור. הפסדנו כי התוכנית שלנו לא עבדה? זה כבר דורש בדיקה, אבל זה אף פעם לא תירוץ להתנהגות אימפולסיבית.

העובדה שהשוק ירד לא אמורה לגרום לכם לשינוי תפיסה. מי שמבין שוק לא חושב כמו עדר. אתם לא עיתונאים, אתם סוחרים. זה אומר שאתם מתמודדים עם העובדות, לא עם הרגשות. והעובדות אומרות שזה פשוט היה עוד יום עם תנועות חזקות, בתוך מגמה ארוכת טווח שעדיין לא שבורה.

מילת סיכום (או: יום נוסף במשרד)

תנודתיות חוזרת, וה-VIX כבר קפץ ל-22.82. זה אומר שהשוק מפוחד, וזה בדיוק הזמן שבו סוחרים עם תוכנית מריחים הזדמנויות.

הדבר היחיד שצריך לעניין אותנו זה – האם פעלנו לפי הכללים שלנו? האם כיבדנו את התוכנית? האם היינו ממושמעים? כי מי שלא עשה את זה היום, לא יעשה את זה גם ביום הבא שהשוק יתפרע.

אל תתנו ליום אחד לגרום לכם לשכוח את המטרה. מי שיודע לעבוד – ימצא דרך להרוויח. מי שמחפש תירוצים – תמיד ימצא אותם.

יום טוב ומבורך,

זהר ליבוביץ - 🐘-או-סוף המסחר שלך

אבי שיטת וויקוף בישראל

ותוכנית הליווי סוחרים ׳מרגל המסחר׳

NVDA *🔥 NVIDIA שוברת שיאים*

חברת NVIDIA (NVDA) פרסמה את הדו”חות הכספיים לרבעון הרביעי ולשנת 2024, והמספרים פשוט מדהימים. החברה ממשיכה להפגין צמיחה יוצאת דופן בתחום הבינה המלאכותית ומרכזי הנתונים.

📊 נתונים כלכליים בולטים:

*✅ שיא הכנסות רבעוניות*

*✅ שיא הכנסות לשנה שלמה*

*✅ תחזית לרבעון הראשון של 2025 – הכנסות של 43 מיליארד דולר*

*✅ צמיחה של 78% רבעונית ו-114% שנתית*

✅ אין התייעלות ברווחיות הרבעונית, אך שיפור של 9% ברווחיות השנתית

🔍 מה עומד מאחורי המספרים? שיתופי פעולה וחדשנות שמובילים את NVIDIA קדימה

🔹 ביקוש חסר תקדים למערכות Blackwell AI, עם מכירות של מיליארדי דולרים כבר ברבעון הראשון

🔹 NVIDIA נבחרה כשותפה מובילה בפרויקט Stargate בשווי 500 מיליארד דולר

🔹 שירותי הענן של AWS, Google Cloud, Microsoft Azure ו-Oracle יאמצו את מערכות GB200 החדשות

🔹 שיתוף פעולה עם Cisco לשילוב Spectrum-X בתשתיות רשת לארגונים בתחום ה-AI

השאלה אם זה מספיק? המשקיעים לא מראים התלהבות רבה במיוחד. נעדכן בהמשך.

סקירה יומית 25.2.25

השוק כצפוי המשיך מטה, לאחר המרבוצו של יום שישי (שמו המקצועי של סוג הנר שהיה בשישי בשוק), אף סגר על הנמוך, תחלוף מגזרים מתהליך להיות מורגש בתנהלות השוק, אבל ככל שאתה פה, אתם בטח אומרים, זהר תעשה לי סדר בשפה פשוטה, אז בוא נתחיל מהתחלה מאתמול בתחילת המסחר ונבין את מה שהיה ואת הצפוי.

🐘 ראשית למה שתטרחו לקרוא?

סוחרים יקרים, לא יודע איך יום המסחר שלכם התחיל, אבל אצלי זה הרגיש כמו להיכנס לחדר כושר בלי לזכור איזה שריר רציתי לאמן: אתה מסתכל על כל המכשירים, קצת מבולבל מכל הרעש, ועד שאתה מבין מה קורה—כבר כואב לך הגב (תופעות בראש של מתאמן העובד על התמדה ויש לו עדיין רעשי רקע בראש).

ככה השוק נראה היום: מלא נתונים, מלא סיפורים, וכמעט לא נשאר זמן לברר מה באמת הולך פה.

במילים אחרות, אם גם אתם מגיעים לעמדת המסחר והבאלגן בחדשות הפיננסיות עושה לכם סחרחורת, הגעתם למקום הנכון. אני כאן כדי לנפות לך את כל הרעשים ולעשות סדר— כי מישהו צריך לשים על השולחן מה חשוב ומה סתם כותרות ללחוץ לנו על הכפתורים.

🐘 על מה כל הבלגן?

נתחיל מהתמונה הכללית:

הדאו (Dow) עלה לו בקטנה, 33.19 נקודות (0.08%+), וסגר על 43461.21. הכי קלוש שיש, אבל לפחות הוא ירוק.

הנאסד"ק (Nasdaq) דווקא חטף פליק רציני של 237.08 נקודות (1.21%-), נופל ל־19286.93.

ה־S&P 500 הרגיש רע והוריד 0.50% מערכו, ירד ב־29.88 וסיים ב־5983.25.

בגזרת האג"ח, ממשיכים לראות נדידת משקיעים ל"חוף מבטחים": תשואת ה־10 שנים ירדה ל־4.39%—כמה נקודות בסיס למטה שאולי לא מרגשות אתכם, אבל בוול סטריט זו שפה שמשמעה "אנחנו לחוצים, חבר'ה, בואו נפקיד את הכסף במקום יציב יותר".

קיבלנו בסקטורים תערובת: בריאות, נדל"ן, פיננסים, אנרגיה ומוצרי צריכה בסיסיים כבשו את הטבלה של המנצחים. הטכנולוגיה, הצריכה המחזורית, התקשורת והשירותים הציבוריים קיבלו כאפה מצלצלת. זה לא מקרי: כשהנשיא (ואנחנו כמובן מדברים על טראמפ, מי האחר? בוזי) פוער את פיו ומאיים במכסים, תמיד תראו את מגה הקאפ המיוחסות מתכווצות.

🐘 אפרופו מגה קאפ, ראינו את:

Microsoft (MSFT) נופלת ב־1% (404 דולר). לא צריך להיות גאון כדי להבין שהכרזות סחר לא משמחות חברת תוכנה סופר־גלובלית.

Amazon (AMZN) חטפה ירידה של 1.8% (212.71 דולר), כי כל מה שפוגע בשרשרת האספקה הגלובלית משפיע בסוף גם על שליח עם החבילה שלכם.

NVIDIA (NVDA) צנחה ב־3.1% ל־130.28 דולר, וכדאי לעקוב כי היא מפרסמת דוחות בקרוב, מה שאומר שאולי השבוע היא עוד תטלטל את השוק לכאן או לכאן.

מאידך, Apple (AAPL) עשתה לה חיים יפים: עלתה ב־0.6% ל־247.10 דולר, והסיבה? היא הכריזה שהיא תשקיע חצי טריליון (כן, 500 מיליארד דולר!) בארצות הברית בארבע השנים הקרובות. סמנו לעצמכם שבסוף עוד יוציאו אותה מ"מלחמת המכסים", כי כשאתה משקיע כל כך הרבה כסף במשק המקומי—אין סיבה שהממשל ינסה להרוס לך את המסיבה.

ברמה היותר רחבה, השוק נתן היום תחושה של "חכה רגע, בוא נראה לאן זה הולך?" — בייחוד מפני שאין לנו נתוני מאקרו כבדים עד יום שלישי ורביעי, בהם נקבל גם נתוני דיור, גם את מדד אמון הצרכנים, ובסוף השבוע את המדד המועדף על הפדרל ריזרב—PCE Price Indexes.

🐘 איך לשרוד את כל הבלאגן — מה כדאי לעשות?

תראו, כשאתם מקבלים זרם של מידע, הכי קל להתפתות לזגזג מפה לשם כמו עלה נידף ברוח, אבל העניין הוא להיכנס עם תוכנית ולדבוק בה. אני תמיד אומר: "אל תהיו אלה שרודפים אחרי השוק; תנו לשוק לרדוף אחריכם".

במילים אחרות, תדעו מראש איפה אתם שמים את הסטופ, לאן נכנסים, מתי יוצאים, ואל תתנו למניפולציות קצרות טווח להלחיץ אתכם.

🐘 באותה נשימה, שימו לב למגמה הכללית:

הפלח החזק (בריאות, נדל"ן, פיננסים, אנרגיה, מוצרי צריכה בסיסיים) מרמז שהמשקיעים מחפשים דברים יותר "יציבים" ופחות תלויים בטוויטים מהבית הלבן. זו דרך יחסית שמרנית לברוח מתנודתיות גדולה במניות טכנולוגיה.

הפלח החלש (טכנולוגיה, צריכה מחזורית, תקשורת ושירותים ציבוריים) מבליט חשש אמיתי: אם אתם חברת טכנולוגיה גלובלית שמייצרת ומוכרת בכל העולם—מכסים נוספים הם סיוט.

תוסיפו את זה שכשמגה־קאפ צוללות, כל המדד נגרר איתן למטה, כי הן תופסות משקל כבד (שלא לומר שמן מדי) במדד. אם פעם גוגל, אמזון ואפל היו סתם שמות חמודים, היום הן סוג של סופר־טנקרים שלוקחים איתן את המדד לאן שהן זזות.

טריק קטן שאולי נשמע מופרך, אבל עובד: תזכרו שכשהתשואות באג"ח נופלות, זה אומר שהמשקיעים מעדיפים "לבטח" את התיק שלהם במקום שנחשב בטוח יותר. תהיו קצת יותר בקשב לשוק האג"ח—הוא לא פחות מעניין מהספקטקל (ההצגה 🙂) היומית במניות.

🐘 לאן ממשיכים ומי עוד עשוי להפתיע?

השבוע הולך להיות כמו לטעום תבשיל חריף ואז לגלות שבכל ביס נוסף מסתתרת עוד שכבה של חריפות. לא רק שיש לנו נתוני מאקרו חשובים, אלא גם עונת הדוחות מתחילה להתעורר.

ואיפה שיש דוחות—יש פוטנציאל לרעידות רציניות, כי פתאום ענקית אחת תתן תחזית חיובית והמדד יזנק, או להיפך—תדווח על צניחה במכירות וכולנו נגלגל עיניים לנאסד"ק בשאלה "מה לעזאזל קרה עכשיו?".

סוחרים יקרים, כל הטירוף הזה לא חייב להיות שלילי. בפועל, תנודתיות פותחת הזדמנויות. הבעיה היא שלפעמים אנחנו נכנסים ללחץ, שוכחים לאן רצינו להגיע, ומוצאים את עצמנו מעיפים פוזיציות לכל כיוון של הרוח.

כמו שאמר פעם אחד ה'גדולים' (גדולים = ג'סי ליוורמור): "Money is made by sitting, not trading"—לפעמים עדיף לשבת על הידיים, להסתכל על הגרף ולחכות לרגע הנכון במקום לעבור מדבר אחד למשנהו בלי מחשבה.

ועוד נקודה אחרונה למחשבה: שימו לב שברגע שטראמפ לוחץ על טריגר המכסים (מקסיקו, קנדה, לא משנה מי) השוק די מורגל לתגובות. אבל מה שעלול להדליק פה פנס אזהרה הוא אם נתחיל לשמוע הרחבה של מכסים שמכה באופן קריטי בסקטור הטכנולוגיה — כי שם זה כבר באמת יכול ליצור אפקט דומינו.

מצד שני, אולי אפל תמשיך להשקיע טריליונים — אז היא תגור בגן עדן מכסי ותהיה נסיכת הבית הלבן החדשה...

בסופו של יום, הכל מתנקז לנקודה אחת: האם המשקיעים מרגישים ביטחון במסלול הכלכלה האמריקאית? אם כן, המסיבה תימשך. אם לא, נראה משיכות חדות מטה וכולם בורחים לבונקר האג"ח. ומשום שהפד בשנים האחרונות הוכיח שהוא לא בוחל באמצעים כדי לתמוך בשוק, יכול להיות שנראה עוד הפתעות נוספות גם מכיוונו.

לכן, אני מציע לקחת את השבוע הקרוב ברוח סבלנית. תכינו לעצמכם תוכנית עבודה: אילו מניות תחת מעקב, אילו סקטורים אתם מעדיפים, ותזכרו — שוק הוא כמו המורה ההיא שלימדה אותי בכיתה י"א: ביום טוב, יש לה מצב רוח מושלם וכל הכיתה נהנית, וביום רע, חוטפים עונש על כל שטות.

אז תחזיקו חזק, אל תיתנו לכותרות היומיות לבלבל אתכם, ותדעו שכל עוד יש לכם אסטרטגיה ברורה ויכולת לזוז מהר כשדברים משתנים—אתם בסדר גמור.

יום טוב ומבורך,

זהר ליבוביץ - 🐘-או-סוף המסחר שלך

אבי שיטת וויקוף בישראל

ותוכנית הליווי סוחרים ׳מרגל המסחר׳

האם ענקיות הטכנולוגיה ישמרו על דומיננטיות ה-AI במרדף אחר עצמאות?בנוף המתפתח ללא הרף של בינה מלאכותית, מיקרוסופט עומדת בצומת דרכים מרתקת המאתגרת את החוכמה המקובלת בנוגע לשותפויות טכנולוגיות וחדשנות. הצעדים האסטרטגיים האחרונים של ענקית הטכנולוגיה מציגים מקרה מחקר משכנע כיצד מנהיגי שוק יכולים לחזק בו זמנית את יכולות הבינה המלאכותית שלהם תוך הפחתת התלות בשותפים מרכזיים. איזון עדין זה עשוי לעצב מחדש את עתיד הבינה המלאכותית הארגונית.

המסע המדהים של מיקרוסופט מודגש על ידי ביטחון הגובר של וול סטריט, כאשר העלאת מחיר היעד של לופ קפיטל ל-550 דולר משקפת אופטימיות חזקה בשוק. ביטחון זה אינו ספקולטיבי בלבד - הוא נתמך על ידי השקעות משמעותיות, כולל הקצאה של 42.6 מיליארד דולר מדהימה לתשתיות ענן ובינה מלאכותית ברבעון השלישי של 2024 בלבד. הביצועים הפיננסיים של החברה מחזקים את התחזית החיובית הזו, עם רווחים העולים באופן עקבי על הציפיות והכנסות הגדלות בקצב מרשים של 16% שנה אחר שנה.

מה שהופך את אסטרטגיית מיקרוסופט למסקרנת במיוחד הוא הגישה המורכבת שלה לשותפויות וחדשנות. תוך שמירה על בריתה האסטרטגית עם OpenAI, החברה מגוונת באופן פעיל את תיק הבינה המלאכותית שלה על ידי פיתוח מודלים פנימיים וחיפוש אינטגרציות של צד שלישי. פעולת איזון מתוחכמת זו, בשילוב עם בעלות מוסדית חזקה ומהלכים אסטרטגיים של גורמים פנימיים, מצביעה על חברה שאינה רק מתאימה את עצמה לשינוי אלא מעצבת באופן פעיל את עתיד פתרונות הבינה המלאכותית הארגוניים. השאלה שנותרה אינה האם מיקרוסופט תשמור על מנהיגותה בשוק, אלא כיצד האבולוציה האסטרטגית שלה תגדיר מחדש את הגבולות בין שותפות לעצמאות בעידן הבינה המלאכותית.

סקירה יומית 20.12.2024

💬 אה ווסט, עם חוש ההומור השנון שלה, אמרה פעם:

“נשיקת גבר היא החתימה שלו.”

האמת? צודקת. אבל הרוב פה מעדיף חתימות של מדדים וסקירות שוק, ופחות המלצות של הגב’ ווסט 😉.

🎨 תמונה מופשטת או שוק ההון?

אתם מכירים את התחושה הזו כשאתם נכנסים לגלריה לאמנות מודרנית?

עומדים מול ציור ענק, מנסים להבין מה האמן רצה לומר, ובסוף אומרים לעצמכם:

"טוב, אולי זה לא כזה ברור, אבל זה בטח עמוק."

זה בדיוק מה שהשוק עשה אתמול.

הוא התחיל עם קווים ברורים: המדדים עלו, המניות הגדולות נראו מבטיחות, והרגשת שאולי היום סוף סוף נחזור למסלול.

אבל אז, כמו משיכת מכחול מיותרת בציור שכבר נראה טוב, השוק התחיל להחליק.

תשואת האג"ח זינקה, והקווים הברורים הפכו לערפל.

ולמה זה חשוב?

כי אם אנחנו לא מבינים את הסיפור שמאחורי התנועות האלו, אנחנו כמו צופים בגלריה שלא קולטים שהאמן בכלל רמז על משבר כלכלי עתידי.

מי שבשוק צריך לא רק לראות את הקווים, אלא לקרוא את השורות שביניהם.

📊 מה קרה בשוק?

המדדים אתמול היו כמו סיפור שהתחיל טוב, אבל איבד קצב בסוף:

📈 Dow Jones: עלה ב-0.04%, נסגר ב-42,342.24.

זו לא בדיוק התלהבות – יותר כמו דחיפה קלה כדי לא לסיים באדום.

📉 Nasdaq: איבד 0.10%, נסגר ב-19,411.26.

התחיל טוב, אבל נסחף לתוך ירידות עדינות ועקביות – כמו רץ מרתון שהתחיל מהר מדי.

📉 S&P 500: ירד ב-0.09%, נסגר ב-5,866.78.

מה שהתחיל כהבטחה מתוקה, נגמר כמו עוגת שוקולד שהתייבשה יותר מדי בתנור.

ואז נכנסת תשואת האג"ח ל-10 שנים, שטיפסה ל-4.57%.

זה כאילו האג"ח אומרת:

"אני כאן כדי להישאר. תתמודדו."

ומה זה אומר בפועל?

כשהאג"ח מטפסות, כל השוק מרגיש את הלחץ.

זה כמו קפיץ שמתוח יותר מדי – בסוף, מישהו ישלם את המחיר.

💻 ומה עם המניות הגדולות?

הכוכבות – Microsoft, Alphabet, Meta – התחילו את היום עם חיוכים, כמו אורחים שמגיעים מוקדם לאירוע.

אבל ככל שהיום התקדם, הן סיימו את היום כמו אורחים עייפים שעוזבים בלי מצב רוח.

ומיקרון?

זו כבר הייתה מפולת של ממש – מעל 16% צניחה!

זה כאילו מישהו לקח את התמונה הכי יפה בגלריה, ושפך עליה דלי צבע בטעות.

🔍 אז מה עושים ביום כזה?

1️⃣ למצוא יציבות:

סקטורים כמו Utilities ו-IT הם כמו יצירות קלאסיות –

לא הכי מרגשים, אבל תמיד אפשר לסמוך עליהם שיתפקדו גם בזמנים קשים.

2️⃣ זהירות עם סקטורים רגישים:

נדל"ן, אנרגיה וחומרים נראו אתמול כמו אמנים שצריכים הפסקה מהבמה.

זה לא הזמן לקפוץ עליהם בלי תוכנית ברורה, כי סיכון מוגזם עשוי לעלות ביוקר.

3️⃣ מעקב אחרי האג"ח:

כשהאג"ח עולה, זה משפיע על כולם – מהחברות הגדולות ועד למניות הקטנות.

זה הרגע להסתכל על התיק ולהבין איפה אפשר להקטין סיכונים.

💡 כמו שאמר פעם סטנלי דרוקנמילר:

"השוק אוהב לשחק משחקים עם ההיגיון שלך, אבל הוא תמיד מבין את החוקים לפני כולם."

וזה בדיוק מה שצריך לזכור כשמתמודדים עם ימים שבהם הכל נראה לא ברור.

📈 מה יקרה אם התשואות ימשיכו לעלות?

הדבר הראשון שיקרה הוא שמשקיעים יתחילו לחפש מקלטים.

📉 מניות עם פרופיל סיכון גבוה עשויות להמשיך לסבול,

והכסף יזרום לאפיקים סולידיים יותר – אג"ח קצרות טווח, Utilities, ואפילו מזומן.

מצד שני, אם מחר נראה נתונים שמצביעים על התקררות באינפלציה, זה עשוי לשנות את התמונה לחלוטין.

📊 שוק ההון תמיד מחפש סימני חיים חדשים, ואם זה יקרה, יש סיכוי שהמניות שנפגעו אתמול יתחילו לחזור לעניינים.

🎯 בשורה התחתונה?

השוק הוא כמו חידה מצוירת –

לפעמים הקווים נראים מבולבלים,

אבל אם מתרחקים קצת, רואים את התמונה המלאה.

💌 מצפה לך, יום מבורך 😘

שבת שלום

מבורכת ומלאת נחת רוח

זהר ליבוביץ - 🐘-או-סוף המסחר שלך

אבי שיטת וויקוף בישראל

ותוכנית הליווי סוחרים ׳מרגל המסחר׳

האם מהפכת הבינה המלאכותית בנויה על בית קלפים?בנוף הבוגדני של שאפתנות טכנולוגית, אנבידיה (Nvidia) מתגלה כסיפור אזהרה על יהירות תאגידית בלתי מרוסנת וצמיחה שעלולה להיות לא בת קיימא. מה שנראה ככוח טכנולוגי בלתי ניתן לעצירה חושף כעת סדקים עמוקים בחזיתו שנראתה בלתי חדירה, כאשר אתגרים גוברים מאיימים להתיר את הנרטיב שנבנה בקפידה של שליטה בבינה מלאכותית. אתגרים ספציפיים מדגישים שבריריות זו: הערות של סאטיה נאדלה ממיקרוסופט (Microsoft) מצביעות על אפשרות של מיתון בביקוש לשבבי בינה מלאכותית, בעוד סונדאר פיצ'אי מאלפבית (Alphabet) הדגיש כי "הפירות הנמוכים נקטפו" בפיתוח מודלים של בינה מלאכותית.

מתחת לחזות המבריקה של חדשנות טכנולוגית מסתתרת מציאות מטרידה של ביקורת רגולטורית ותנודתיות בשוק. אנבידיה ניצבת בפני סערה מושלמת של אתגרים: האטה פוטנציאלית בביקוש לשבבי בינה מלאכותית, חקירת הגבלים עסקיים אגרסיבית על ידי רגולטורים סיניים וספקנות גוברת מצד מובילי תעשייה. התחרות מתעצמת, כאשר אמזון (Amazon) מפתחת שבבי בינה מלאכותית משלה, Trainium, וברודקום (Broadcom) ממצבת את עצמה כדי ללכוד נתח שוק משמעותי עם פתרונות שבבי בינה מלאכותית מותאמים אישית שצפויים להגיע ל-90 מיליארד דולר בשלוש השנים הקרובות. הצהרתו החריפה של מייסד שותף של OpenAI, איליה סוצקבר, כי "הגענו לשיא הנתונים" מערערת עוד יותר את הנרטיב של צמיחה בלתי מרוסנת של בינה מלאכותית.

ההשלכות הרחבות יותר הן עמוקות ומדאיגות ביותר. המאבקים של אנבידיה מייצגים מיקרוקוסמוס של המערכת האקולוגית הטכנולוגית הגדולה יותר - עולם שבו חדשנות מוגבלת יותר ויותר על ידי מתחים גיאופוליטיים, אתגרים רגולטוריים והמציאות הכלכלית הקשה של תפוקה פוחתת. למרות הוצאות הון מאסיביות של ענקיות טכנולוגיה - כאשר מיקרוסופט כמעט הכפילה את הוצאותיה ל-20 מיליארד דולר ומטא (Meta) הגדילה את ההוצאות ב-36% - רק 4% מהעובדים בארה"ב משתמשים בבינה מלאכותית מדי יום. נתק חריף זה בין השקעה לתועלת בפועל חושף את השבריריות הפוטנציאלית של מעמדה בשוק של אנבידיה, כאשר אנליסטים מעריכים כי 2024 אולי הייתה שיא מבחינת אחוז הגידול בהוצאות על תשתית הקשורה לבינה מלאכותית.

סקירת חברת Credo Technology

תחום פעילות

התמחות: פיתוח וייצור פתרונות קישוריות במהירות גבוהה ליישומים אופטיים ורשתות Ethernet.

מוצרים מרכזיים: כבלי AEC (Active Electrical Cables) לחיבור רכיבי חומרה במרכזי נתונים ובמערכות AI, לצד מוצרים נוספים כמו DSP אופטי, PHY לכרטיסי קו ו-retimers.

נתונים פיננסיים מהדוח האחרון

הכנסות:

רבעון שני: צמיחה של 63.6% בהשוואה לרבעון המקביל אשתקד.

רבעון שלישי (צפי): צמיחה של 126% בהשוואה לרבעון המקביל אשתקד.

רווח תפעולי:

הוצאות התפעול צפויות לעלות בקצב הנמוך מחצי מקצב צמיחת ההכנסות, מה שמוביל למינוף תפעולי משמעותי.

החברה צפויה לעבור את נקודת האיזון התפעולית ברבעון הרביעי של שנת הכספים 2025.

שולי רווח גולמי:

צפויים לעלות בקצב מהיר מהתחזיות ברבעון הרביעי של שנת הכספים 2025.

תחזיות הכנסות:

החברה צופה הכנסות של 120 מיליון דולר ברבעון השלישי ושל 140 מיליון דולר ברבעון הרביעי.

צפי לצמיחה שנתית של 60% בהכנסות בין השנים 2026 ל-2030, ולאחר מכן צמיחה שנתית של 35%.

לקוחות מרכזיים

חברות בולטות: Amazon י(גם משקיעה), Microsoft, Tesla.

שוקי יעד: מרכזי נתונים ומערכות בינה מלאכותית, הצופים גידול משמעותי בשנים הקרובות.

תלות בלקוחות: שלושה מלקוחותיה מהווים 10% או יותר מהכנסות החברה.

יתרונות תחרותיים

חדשנות טכנולוגית: פיתוח פתרונות פורצי דרך בתחום הקישוריות.

מובילות בשוק: Credo הייתה מהראשונות לפתח כבלי AEC, מה שמקנה לה יתרון תחרותי משמעותי.

צמיחה מהירה: הכנסות החברה נמצאות במגמת עלייה הודות לביקוש הגובר לפתרונות קישוריות.

מוצרים חדשים: החברה השיקה לאחרונה כבלי AEC מסוג 800G HiWire ZeroFlap, המספקים ביצועים גבוהים במיוחד לעומסי עבודה של AI אחוריים.

ניהול יעיל: הנהלת החברה מצטיינת בשליטה בהוצאות וביצירת מינוף תפעולי.

שוק מתפתח: צמיחה מהירה צפויה בשוק היעד, במיוחד סביב פתרונות חומרה ותוכנה לבינה מלאכותית.

סיכונים מרכזיים

תחרות עזה: מתמודדת מול שחקניות גדולות כמו Marvell ו-Broadcom.

תלות גבוהה בלקוחות: נתח ניכר מהכנסותיה מגיע ממספר מצומצם של לקוחות גדולים.

תנודתיות בשוק: שוק הטכנולוגיה מאופיין בתנודות חדות שעשויות להשפיע על מחיר המניה.

------------------

לאחר הדו"ח המנייה מזנקת מעל 45%

המידע המוצג נועד לצרכים לימודיים בלבד ואינו מהווה ייעוץ השקעות, המלצה או חוות דעת מקצועית. לפני ביצוע פעולות פיננסיות, יש להתייעץ עם גורמים מוסמכים.

יElastic חברה הולנדית עם תוצאות משופרים

מניית חברת **Elastic** זינקה בכ-25% לאחר פרסום תוצאות חזקות לרבעון הפיסקלי השני של 2024 ותחזיות מעודדות שהתקבלו באופטימיות מצד האנליסטים.

פעילות חברת Elastic

יElastic היא חברה הולנדית המתמחה בפיתוח פתרונות תוכנה לעיבוד, חיפוש וניתוח נתונים בזמן אמת. החברה נחשבת מובילה בתחומי הבינה המלאכותית (AI), חיפוש מידע, אבטחת מידע וניהול נתוני ענן.

מוצרי החברה ותחומי פעילות עיקריים:

יElastic Stack (בעבר: ELK Stack):

פלטפורמה המורכבת מ-ElasticSearch (מנוע חיפוש וניהול נתונים), Logstash (עיבוד נתונים בזמן אמת) ו-Kibana (כלי לניתוח והצגת נתונים).

הכלים משמשים לארגון, עיבוד וניתוח כמויות גדולות של נתונים, בין אם מדובר ביומני רשת (logs), נתוני משתמשים או נתונים עסקיים אחרים.

יElastic Cloud:

שירות ענן המאפשר גישה לפלטפורמת Elastic ללא צורך בניהול תשתיות.

השירות מציע גמישות ושילוב קל עם תשתיות ענן פופולריות כמו AWS, Google Cloud ו-Microsoft Azure.

פתרונות חיפוש:

יElastic מתמחה במנועי חיפוש מתקדמים המסייעים לעסקים לשפר את חוויית הלקוחות שלהם (למשל, חיפוש מותאם אישית באתרי מסחר).

מנועי החיפוש של Elastic משתלבים גם במערכות פנים-ארגוניות לניהול מידע.

אבטחת מידע (SIEM):

החברה מציעה כלים לאבטחת מידע ולזיהוי איומים בזמן אמת באמצעות ניתוח נתונים רחב והפקת תובנות.

בינה מלאכותית (AI) ו-GenAI:

יElastic משקיעה בפיתוח פתרונות מבוססי בינה מלאכותית, עם דגש על GenAI, לשיפור יכולות ניתוח נתונים וחיזוי מגמות.

תחומי שימוש:

ניתוח נתונים עסקיים (Business Intelligence).

ניטור ואבטחת מערכות IT.

חיפוש מבוסס נתונים באתרי אינטרנט, אפליקציות ופלטפורמות SaaS.

חקר נתונים מדעיים ותעשייתיים.

יElastic פונה לשווקים מגוונים, כולל טכנולוגיה, בריאות, פיננסים ומסחר אלקטרוני, ומציעה פתרונות מותאמים לגופים פרטיים וציבוריים כאחד.

**נקודות עיקריות:**

1. **תוצאות פיננסיות ושיפור תפעולי**:

- החברה הציגה הכנסות משמעותיות מעל הצפי, תוך שיפור הביצועים במכירות ובתהליכי ניהול הלקוחות.

- יElastic Cloud הציגה עלייה חדה בשימוש היומי, בעיקר בקרב לקוחות גדולים, לצד התחזקות במנויים נוספים.

2. **שדרוג מחיר יעד המניה**:

- בית ההשקעות **Baird Equity** העלה את דירוג המניה ל-"Outperform" (תשואה עודפת) וקבע מחיר יעד של $135, לעומת $95 בעבר.

- לדברי האנליסטים, החברה חוותה "תפנית בלתי צפויה" בביצועיה, הכוללת התחזקות בקצב ההתחייבויות, שיפור באחוזי הזכייה, ונקודת מפנה משמעותית בתחומי ה-AI וה-GenAI.

3. **מנהיגות ב-AI וחיזוק מיצוב תחרותי**:

- יElastic מציינת הכפלה בהתחייבויות בתחום ה-GenAI, מה שמבסס את מעמדה כמובילה בפתרונות חיפוש מבוססי בינה מלאכותית.

- שיפורים בתהליכי מעבר ומיגרציה חיזקו את עמדת החברה מול מתחרות מסורתיות ומודרניות בתחום ניהול המידע האבטחתי (SIEM).

4. **אתגרים וצמיחה קדימה**:

- המעבר של ה-CFO וה-COO מהווה נקודת "איפוס" להנהלה ומסיר חוסר ודאות הנובע מאתגרים בעבר.

- עם זאת, התחייבויות נמוכות ברבעון הראשון של 2025 צפויות להאט מעט את צמיחת Elastic Cloud בהמשך השנה.

מבחינת טכנית נפגשת עם התנגדות של טרנד היורד של תקופה לא קצרה. יחד עם איזורי SUPPLY ברמה השבועית. במידה ותצלח אותם יכולה להגיע לשיא כל הזמנים כמעט ללא התנגדויות. אך אין לשלול אם המניה תקח "אוויר". לכן יש לעקוב

יElastic מראה התאוששות מרשימה עם תוצאות מעל הצפי ותחזיות אופטימיות, במיוחד בתחומי ה-GenAI והענן. בעוד שנותרים אתגרים בתחום הצמיחה העתידית, החברה מצליחה לשדר יציבות ורווחיות מתמשכת, מה שמבסס את אמון המשקיעים.

הקפיצה הקוונטית של מיקרוסופט - השקעה מחושבת?בנוף ההשקעות הטכנולוגי הדינמי, ההתקדמויות של מיקרוסופט בתחום המחשוב הקוונטי עוררו עניין רב. עם זאת, כמו בכל טכנולוגיה מתפתחת, השאלה נותרת: האם התשואה הפוטנציאלית על ההשקעה מוצדקת על ידי הסיכונים הטבועים בה?

ההישגים של מיקרוסופט בתחום המחשוב הקוונטי הם בלתי מעורערים. מחיצירת קוביטים לוגיים שוברי שיאים ועד הדגמת יישומים מעשיים, החברה הפכה למובילה בתחום זה. עם זאת, הדרך למסחור מלא רצופה באתגרים, לרבות מכשולים טכנולוגיים ותחרות עזה.

משקיעים חייבים להעריך בזהירות את התגמולים הפוטנציאליים לעומת הסיכונים. בעוד שהפוטנציאל ארוך הטווח של מחשוב קוונטי הוא מבטיח, אתגרים קצרי טווח ואי-הוודאות בשוק אינם יכולים להתעלם. האם המיקום האסטרטגי והיכולות הטכנולוגיות של מיקרוסופט מספיקים כדי להתמודד עם מכשולים אלה ולהפיק את התועלת המרבית מהפוטנציאל של מחשוב קוונטי?

מבט מעמיק:

כדי לקבל החלטת השקעה מושכלת, על המשקיעים לשקול את הגורמים הבאים:

התקדמות טכנולוגית: קצב התקדמות הטכנולוגיה של מחשוב קוונטי ישפיע באופן משמעותי על לוח הזמנים למסחור ותשואה פוטנציאלית. למרות שמיקרוסופט השיגה צעדים משמעותיים, התחום עדיין מתפתח במהירות.

נוף תחרותי: הנוף התחרותי במחשוב קוונטי הוא דינמי וכולל ענקי טכנולוגיה אחרים כמו גוגל, IBM ואמזון. היכולת של מיקרוסופט לשמור על יתרון תחרותי תהיה חיונית להצלחה ארוכת טווח.

ביקוש בשוק: השוק הפוטנציאלי ליישומי מחשוב קוונטי עדיין מתהווה. פיתוח מקרי שימוש מעשיים יהיה חיוני להנעת הביקוש ולצדקת ההשקעה.

סביבה רגולטורית: מדיניות ותקנות ממשלתיות יכולות להשפיע על פיתוח ומסחור טכנולוגיות מחשוב קוונטי. המשקיעים צריכים להיות מודעים לכל מכשול רגולטורי פוטנציאלי.

גורמים כלכליים: תנאים כלכליים מקרוסקופיים, כגון ריביות ותנודתיות בשוק, יכולים להשפיע על החלטות השקעה. המשקיעים צריכים לשקול כיצד מגמות כלכליות רחבות יותר עשויות להשפיע על שוק המחשוב הקוונטי.

סיכום:

ההשקעה במאמצי המחשוב הקוונטי של מיקרוסופט מציגה הן הזדמנויות והן סיכונים. בעוד שהפוטנציאל ארוך הטווח הוא משמעותי, על המשקיעים להעריך בזהירות את הגורמים המפורטים לעיל כדי לקבל החלטה מושכלת. ככל שהתחום ממשיך להתפתח, יהיה חיוני להתעדכן בפיתוחים האחרונים ובמגמות השוק.

איך השפיע "באג קראודסטרייק 2024" על המניה? חברת קראוד סטרייק עלתה לכותרות לאחרונה באופן לא כל כך חיובי, במקרה שקיבל את השם "באג קראודסטרייק 2024".

באג קראודסטרייק 2024 הוא באג בתוכנה מתוצרת חברת אבטחת המידע קראודסטרייק למערכות ההפעלה Microsoft Windows, שהופץ ב-19 ביולי 2024 בעדכון תוכנה לקוי, וכתוצאה ממנו הושבתו כ-8.5 מיליון מחשבים ברחבי העולם, מה שהוביל לשיבושים והשבתה של שירותים שונים בעולם.(ויקיפדיה)

בגרף היומי ניתן לראות שהנפילה החדה הגיעה שבועות ספורים לאחר הגעתה של המניה לשיא כל הזמנים במחיר $398.33.

המניה נפלה בחדות בעקבות המקרה וב 24 לאוגוסט הגעה למחיר של $200.81, איזור תמיכה חזקה שביחד איתה הגיעו קונים שדחפו את המניה לאיזור מחירי ה ה$270.

דבר נוסף שניתן לראות בגרף היומי של קראודסטרייק זה צלב המוות, ממוצע נע 50 אקספוננציאלי חוצה כלפי מטה את הממוצע נע 200.

מצד אחד מדובר באירוע מאוד חמור שהשפיע רבות על ארגונים ורשויות רבות ברחבי העולם ויש כבר שמועות על תביעות שהולכות להגיע כנגד חברת קראודסטרייק, מצד שני, כל העולם שמע על החברה וראה שהיא מוטמעת במאות גופים ומוסדות... יהיה מעניין לעקוב איך הדברים יפתחו מכאן.

דיסקליימר

הודעה חשובה: חברת Ltd Pro Colmex בעלת רישיון ומפוקחת על ידי הרשות לניירות ערך של קפריסין (CySEC), תחת רישיון מספר 123/10. מסחר במכשירים פיננסיים (לרבות מניות) ו/או שימוש במינוף טומן רמה גבוהה של סיכון וייתכן ואינו מתאים לכל המשקיעים.

ביצועים מהעבר אינם מצביעים על תוצאות עתידיות.

מבט ארוך טווח - מומנטום שונההרעיון המרכזי כאן נמצא בהבדל המהותי שיש במומנטום של המניות הפופולאריות ביותר כאשר מסתכלים עליהם מטווח שונה. אני מציג כאן את אפל אבל זה תופס למייקרוסופט ולהרבה מאוד מניות שהיו מובילות השוק. שימו לב שהן סגרו פער ברמה השבועית עם מומנטום אדיר (MACD). אבל, כאשר מסתכלים חודשית (ימין) התמונה היא של הכנה לסטייה שלילית קלאסית ממש. נקודה למחשבה ולזהירות עבור מי שחושב להצטרף ברמות האלו.

מניה אודיוקודס(AUDC)מניה אודיוקודס

אודיוקודס – שווי שוק 3,014 מ’. מספקת שירותים המסייעים לעבודה מרחוק למאות . חברות מהגדולות בעולם, כולל שירותי פונקציות הוידיאו ואודיו ב- Microsoft Teams. באופן מפתיע בעיניי התוצאות של אודיוקודס, שמצאה את עצמה בדיוק במקום הנכון לתקופת הקורונה, עדיין לא זינקו ברבעונים האחרונים. לדעתי פשוט מדובר באפקט שיתבטא עם הזמן. אודיוקודס צומחת לא רע ולדעתי תמשיך לצמוח אך לא מספיק מעניינת.

רווחים צפויים מאי 04.

רווח למניה 0.

שווי שוק 3.251B.

תשואות דיבידנדים 0.98%.

P/E 0.98%.

מניה נסחרת בחול.

נתונים טכני:

מגמה חדשי עליה..

מגמה שבועי תיקום(נעצר על פיבו 38.2).

מגמה יומי בן 8000ל 12000.

זרימה כסף איך לא אחי טוב עדיין תחום חיובי.

אינדיקטור תמכור שבועי נמצה שמוכן לעלות, יומי בתחום חיובי.

קן אלכסון תחתון תומך שזה גם יתמוך כי סטופ.

קו אלכסון עליון התנגדות כפול +פיבו 23.6.

טרנד מעל ממוצעים 20,50,200.

קיים גאפ פתוח עליון.

יכול לקיים תבנית ראש וכתפיים.

סיכום:

מניה מעיינת אותי אם סיכון סיכוי 1/5.

מחפש תבנית ראש וכתפיים לונג סווינג.

אפשר לבנות פוזיציה לפי מנות.

רעיון נטו לא המלצה רק געה.

DBX גרף יומי גרף יומי של מניית דרופבקוס- קישור לאתר החברה www.dropbox.com

החברה הונפקה לפני מספר חודשים ונהנתה מגל העליות של יוני ומאז נרגעה והתממשה בחדות.

לחברה כ-408 מיליון מניות כאשר מתוכן רק 54 מיליון מניות נסחרות בבורסה. לחברה שווי שוק של 12.64 מיליארד דולר והיא מוכרת בסכום של 1.1 מליארד דולר בשנה.

קצת מויקיפדיה על החברה:

דרופבוקס הוא שירות אחסון קבצים, המופעל על ידי חברה בעלת אותו השם, המציע אחסון קבצים בענן, סנכרון קבצים בין התקנים, ממשק בענן ותוכנה מחשב. דרופבוקס נוסד בשנת 2007 על ידי שני בוגרי אוניברסיטת MIT, דרו האוסטון וארש פרדוסי. שירותי דרופבוקס ניתנים במגוון רחב של מערכות הפעלה שולחניות כמו Linux, Microsoft Windows, OS X, ומערכות הפעלה סלולריות כמו Android ,iOS ואחרות. המודל העסקי של דרופבוקס הוא פרמיום, כלומר כל המשתמשים מקבלים שטח אחסון של 2GB חינם, הניתן להגדלה תמורת תשלום. כמו כן, משתמש המצרף משתמשים נוספים לשירות מקבל שטח אחסון נוסף בחינם.

בגדול מאוד החברה עוסקת באחסון נתונים על הענן, תחום שעם התפתחות הטכנולוגייה ומעבר לדור 5G רק צובר תאוצה.

האנליטסים נותנים לה מחיר יעד ממוצע של כ- 37$.

להערכתי בטווח של השנתיים הקרובות החברה תכפיל את הערך שלה.

אני בפוזיציית לונג מהשבוע האחרון בשער של 32$.

לפי ניתוח גלי האליוט, ובהנחה ולא נשבור מטה את רמת ה-30$ הצפי שלי הוא להתממשות של התרחיש הירוק ויעד של 53$ עד סוף רבעון א׳ של שנת 2019. אם תוצאות 2018 יהיו חזקות מאוד אז אפשר ונראה את תרחיש ב׳ המורחב של האליוט מה שיקח אותנו לשער של 69$

בהצלחה.